Esta es una nota metodológica. Para los textos que sirvieron de materia prima al análisis, conviene leerlos en paralelo: la tesis sobre sustratos/PCB de IA (el cuello de botella común del BOM del sistema), la demanda de tokens de Goldman frente al pico de ASP de memoria de J.P. Morgan y la nota pública de Thesis OS que explica la estructura que mueve todo este trabajo.

TL;DR

- En un informe reciente, BCA Research sostiene que la burbuja de la IA no es una burbuja de valoración, sino una burbuja de beneficios. No es el PER lo que se infla, sino los beneficios mismos. Y como toda burbuja acaba desinflándose, aunque BCA añade que sus propios indicadores de demanda de IA aún no muestran ninguna señal inminente.

- El rasgo definitorio de una burbuja de beneficios es el desfase temporal. En palabras de BCA, en casi todos los casos “las acciones empezaron a caer mucho antes de que se recortaran las estimaciones de beneficio”. Las estimaciones de consenso son una señal rezagada.

- Por eso, justo en una fase en la que el dinero se concentra así en infraestructura de IA, importa más un análisis a fondo que lea directamente la estructura del sistema y los indicadores adelantados de demanda, en lugar de esperar al BPA de consenso. Cuando las estimaciones se recortan, ya es demasiado tarde.

- Esta nota expone, sin exagerar, qué observa de verdad ese análisis a fondo y cómo lo hemos llevado a cabo mediante una estructura llamada Thesis OS.

1. Qué significa llamar a la burbuja de la IA una “burbuja de beneficios”

Cuando se dice “burbuja”, lo habitual es imaginar PER disparados: una burbuja de valoración, donde el precio sube mucho más rápido que los beneficios. BCA Research ve la IA como un tipo algo distinto. Es una burbuja de beneficios, en la que se inflan los beneficios mismos y no el precio.

No es un patrón nuevo. Las constructoras de vivienda y los bancos hicieron exactamente esto justo antes de la crisis financiera. Sus PER parecían bajos, pero solo porque unos beneficios insostenibles inflaban el denominador (B) y hacían que el múltiplo pareciera barato. Los sectores que oscilan con fuerza entre auge y caída —recursos naturales, aerolíneas, transporte marítimo y los semiconductores de hoy— son vulnerables a este tipo de burbuja de beneficios.

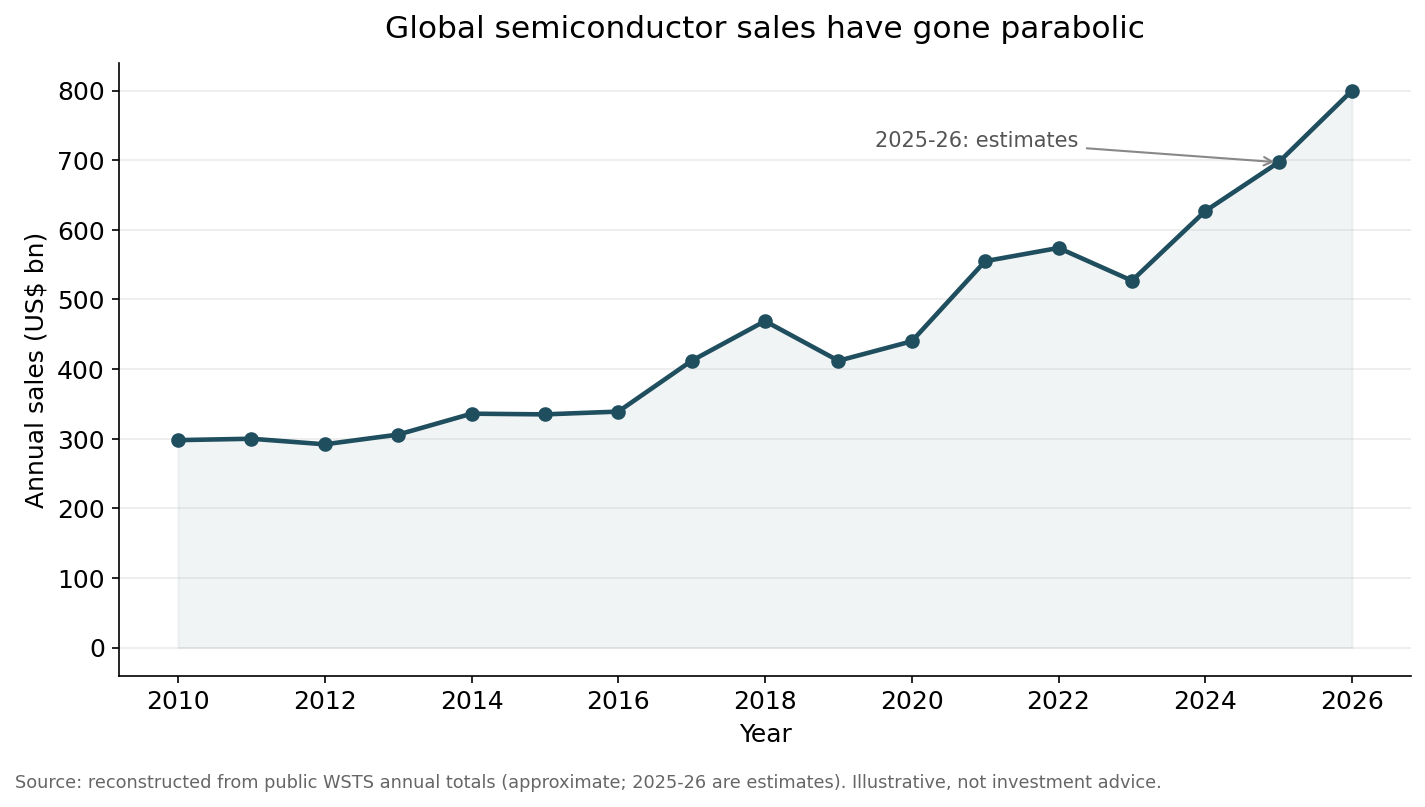

Ahora mismo la curva de ingresos de los semiconductores se parece a esa imagen.

Fuente: reconstrucción aproximada basada en los agregados anuales públicos de WSTS, con 2025-2026 como estimaciones. De carácter ilustrativo, no es asesoramiento de inversión. La forma de los datos subyacentes va en la misma línea que el gráfico de “ventas parabólicas de semiconductores” presentado en el informe de BCA Research (2026-05-28).

Que la curva de ingresos se vuelva parabólica es a la vez una buena noticia y una advertencia. Cuando los beneficios suben rápido, el PER parece bajo. Pero si esos beneficios son producto del ciclo, el hecho mismo de que el múltiplo parezca barato puede convertirse en una trampa. Aquí se aplica la vieja advertencia de los sectores cíclicos: “el momento más peligroso es cuando los beneficios están en su máximo”.

No nos engañemos. Ni BCA ni nosotros decimos “se desinfla ahora”. BCA estima que sus indicadores de demanda de IA —tasas de adopción, gasto en tokens, descargas de herramientas de codificación con IA, precios de GPU y memoria— se mantienen en su mayoría en niveles tranquilizadores. La cuestión no es el calendario, sino cómo se comporta esta burbuja.

2. La verdadera trampa de una burbuja de beneficios es el “desfase”

Lo que hace peligrosa a una burbuja de beneficios no es que estalle, sino el orden en que estalla.

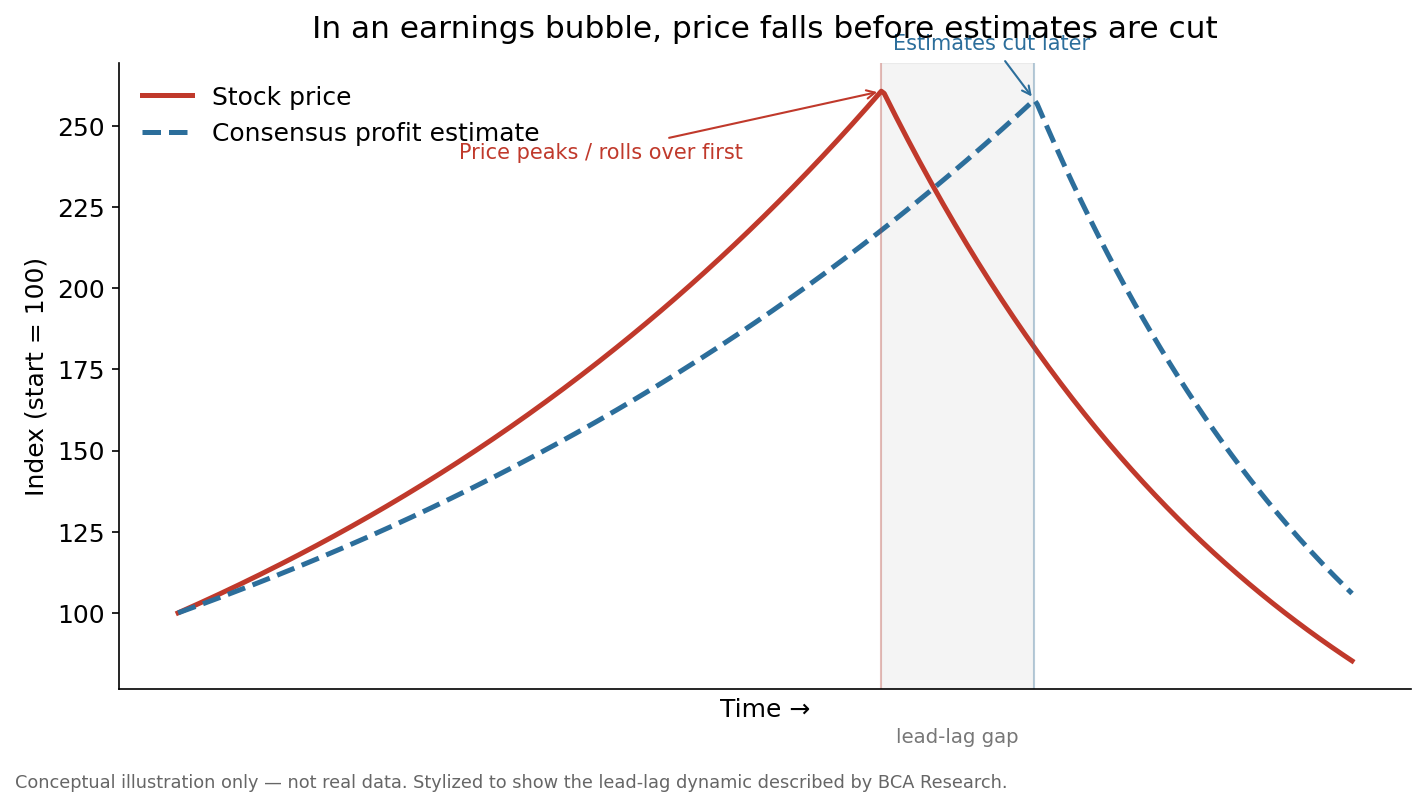

El punto central que señala BCA es este: los analistas de Wall Street aciertan poco a la hora de prever cuándo se desinflará una burbuja de beneficios. Y en casi todos los casos, “las acciones empezaron a caer mucho antes de que se recortaran las estimaciones de beneficio” (BCA Research, 2026-05-28).

Esto es lo que esa frase significa en la práctica, dibujado.

Es un diagrama conceptual, no datos reales. Simplifica la estructura de desfase descrita por BCA, en la que el precio se adelanta y las estimaciones van por detrás.

La línea roja (la cotización) gira a la baja primero. La línea azul punteada (las estimaciones de beneficio de consenso) solo se recorta mucho después. La franja gris intermedia es el desfase. Si tienes una regla que dice “venderé cuando los analistas recorten su precio objetivo o sus estimaciones”, siempre te moverás tarde, exactamente con ese desfase de retraso.

De ahí la conclusión. Las estimaciones de consenso son una señal rezagada. La acción no parece más cara cuando los beneficios tocan techo, y para cuando se recortan las estimaciones el precio ya ha caído. Así que si solo miras las estimaciones, te pierdes tanto el techo de la burbuja como su punto de inflexión.

3. Por eso hace falta un análisis a fondo — qué observa

Si las estimaciones van por detrás, ¿qué hay que mirar para adelantarse? Un análisis a fondo no observa el BPA de titular, sino la estructura y los indicadores adelantados que producen ese BPA. En concreto, cuatro cosas.

① Lee la estructura del sistema. El relato lineal —“después de la GPU viene la memoria, luego los sustratos”— es fácil de operar pero solo medio cierto. La infraestructura de IA real es un sistema a nivel de rack en el que GPU, CPU, DPU, NIC, ASIC de conmutación, módulos de memoria y placas de alimentación crecen juntos. Como expusimos en la tesis sobre sustratos/PCB de IA, los sustratos y las PCB no son la última parada de una rotación, sino el denominador común de toda la lista de materiales (BOM) del sistema. Conocer la estructura revela dónde está el verdadero cuello de botella.

② Separa las variables. Ante la misma demanda de IA, Goldman sigue el uso de tokens (Q) y el coste por token (C), mientras que J.P. Morgan sigue el ritmo de subida del precio de la memoria (P). Al descomponer las dos previsiones en P, Q y C se hace evidente que las dos visiones, que parecían un choque, en realidad hablan de variables distintas y pueden cumplirse a la vez. Es lo que se oculta al agruparlo todo en una sola cifra de titular.

③ Rastrea directamente los indicadores adelantados. En lugar de esperar a que se recorte el BPA de consenso, observa lo que se mueve antes: precios y volúmenes de los contratos a largo plazo de HBM, precios contractuales de la DRAM de servidor, gasto en tokens, precios al contado de GPU y memoria, tasas de adopción. Estos cambian de dirección antes que las estimaciones.

④ Separa hecho, inferencia y conjetura. “Hecho confirmado oficialmente”, “inferencia razonable” y “mera conjetura” no van en la misma casilla. Lo no verificado —nombres de clientes, si una pieza fue adoptada, condiciones contractuales— se marca con claridad como inferencia o conjetura. Sin esa separación, te arrastra un relato atractivo y compras conjeturas como si fueran hechos.

Estas cuatro cosas no esperan a que se recorten las estimaciones. Por eso sufren menos el desfase.

4. Thesis OS — la estructura que ejecuta este análisis a fondo como sistema

Hacer bien las cuatro cosas anteriores una o dos veces no es difícil. Lo difícil es hacerlas siempre, con la misma disciplina. Por eso confiamos este trabajo a una estructura y no al estado de ánimo de una persona en un día concreto. Esa estructura es Thesis OS.

Thesis OS se divide en tres papeles.

| Papel | Qué hace |

|---|---|

| Alpha (알파) | Recopilación de evidencia — datos de mercado, screeners, rastreadores, canalizaciones de verificación de hechos |

| Lattice (격자) | Juicio — tejer la evidencia en una tesis, formular previsiones y someterlas a prueba con la lógica contraria |

| Arki (아키) | Gobernanza — mantener el conjunto coherente mediante esquemas, flujos de trabajo y comprobaciones de salud |

La clave no es una automatización vistosa, sino la repetibilidad de la disciplina. Separar la evidencia (Alpha) del juicio (Lattice) reduce la probabilidad de que un buen relato se adelante a la evidencia. Con la gobernanza (Arki) en su sitio, separas hecho, inferencia y conjetura con el mismo criterio cada vez y sigues rastreando los indicadores adelantados. Thesis OS es de código abierto, de modo que el lector interesado puede examinar la estructura misma de forma directa.

5. El trabajo de nuestro blog — con sobriedad

Lo escribimos como registro, no como alarde. La evidencia más honesta es qué textos produjo realmente esta metodología.

- Mapeo de la estructura del sistema: la tesis sobre sustratos/PCB de IA — ver la IA como un sistema a nivel de rack y redefinir los sustratos como el cuello de botella común.

- Separación de variables: Goldman vs. J.P. Morgan — descomponer dos previsiones aparentemente opuestas en P, Q y C.

- Lectura de resultados (read-through): Marvell Q1 FY2027, Dell Q1 FY2027 — traducir los resultados de EE. UU. en cuellos de botella de componentes y materiales coreanos.

- Seguimiento de la estructura de costes: futuros de tokens de IA y coste por token — el eje desplazándose de una carrera de rendimiento a una carrera de costes.

Lo que estos textos tienen en común es que no se apresuran a una conclusión de “comprar/vender”. En su lugar mapean la estructura, separan las variables, presentan los indicadores adelantados y tratan los valores no como recomendaciones, sino como puntos de observación. El objetivo es dar al lector materia para juzgar por sí mismo. No afirmamos poder acertar el techo del mercado ni el momento en que estalla la burbuja. Como concluye BCA, ni siquiera los analistas lo logran bien. Lo que intentamos es más modesto: entender la estructura antes de que se recorten las estimaciones y obligarnos a mirar señales adelantadas en lugar de rezagadas.

6. Cierre

En una fase en la que se ha concentrado tanto capital en infraestructura de IA, la actitud más peligrosa es esperar a que el consenso gire por ti. En una burbuja de beneficios esa señal llega siempre tarde. La cotización se mueve antes de que se recorten las estimaciones.

Por eso un análisis a fondo no es una previsión vistosa, sino una preparación para llegar menos tarde. Entender el sistema, separar las variables, mirar directamente los indicadores adelantados y distinguir el hecho de la conjetura. Para repetir ese trabajo no una vez, sino siempre con la misma disciplina, usamos una estructura llamada Thesis OS. Si te interesa, te animamos a mirar no solo las conclusiones, sino también la estructura y el proceso que hay detrás.

Este texto cita brevemente, con atribución, el argumento central publicado del informe “Earnings Bubbles Are Still Bubbles” de BCA Research (Global Investment Strategy, 2026-05-28), y los gráficos son de elaboración propia a partir de datos y conceptos públicos. No es una recomendación de compra o venta de ningún valor concreto; las decisiones de inversión y su responsabilidad corresponden al propio inversor.