Contexto Este artículo sigue a SK Hynix vs Micron y al AI HBM Hub. La pregunta es si el cuello de botella de AI memory se está desplazando hacia AI storage, NAND y controladores eSSD.

TL;DR

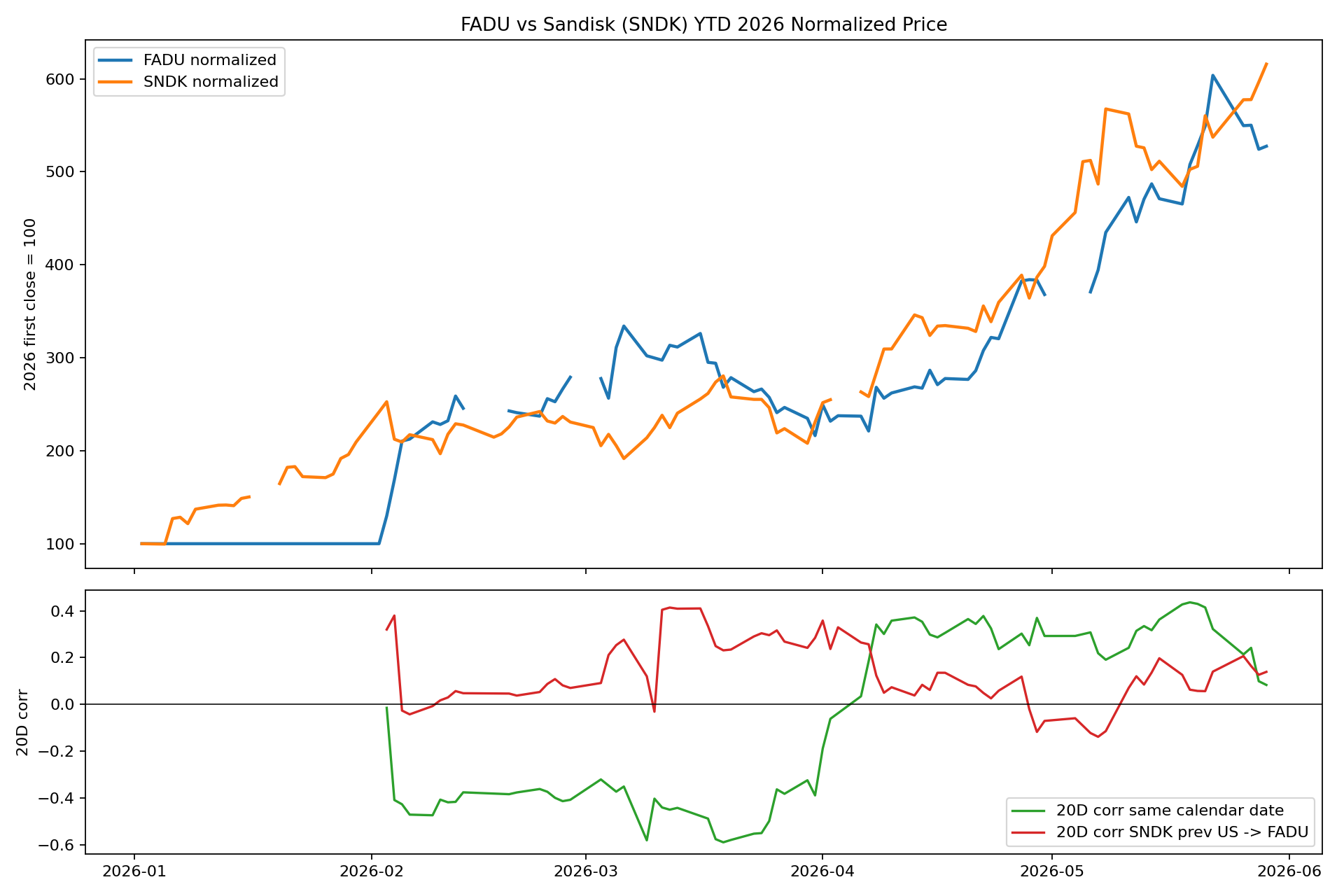

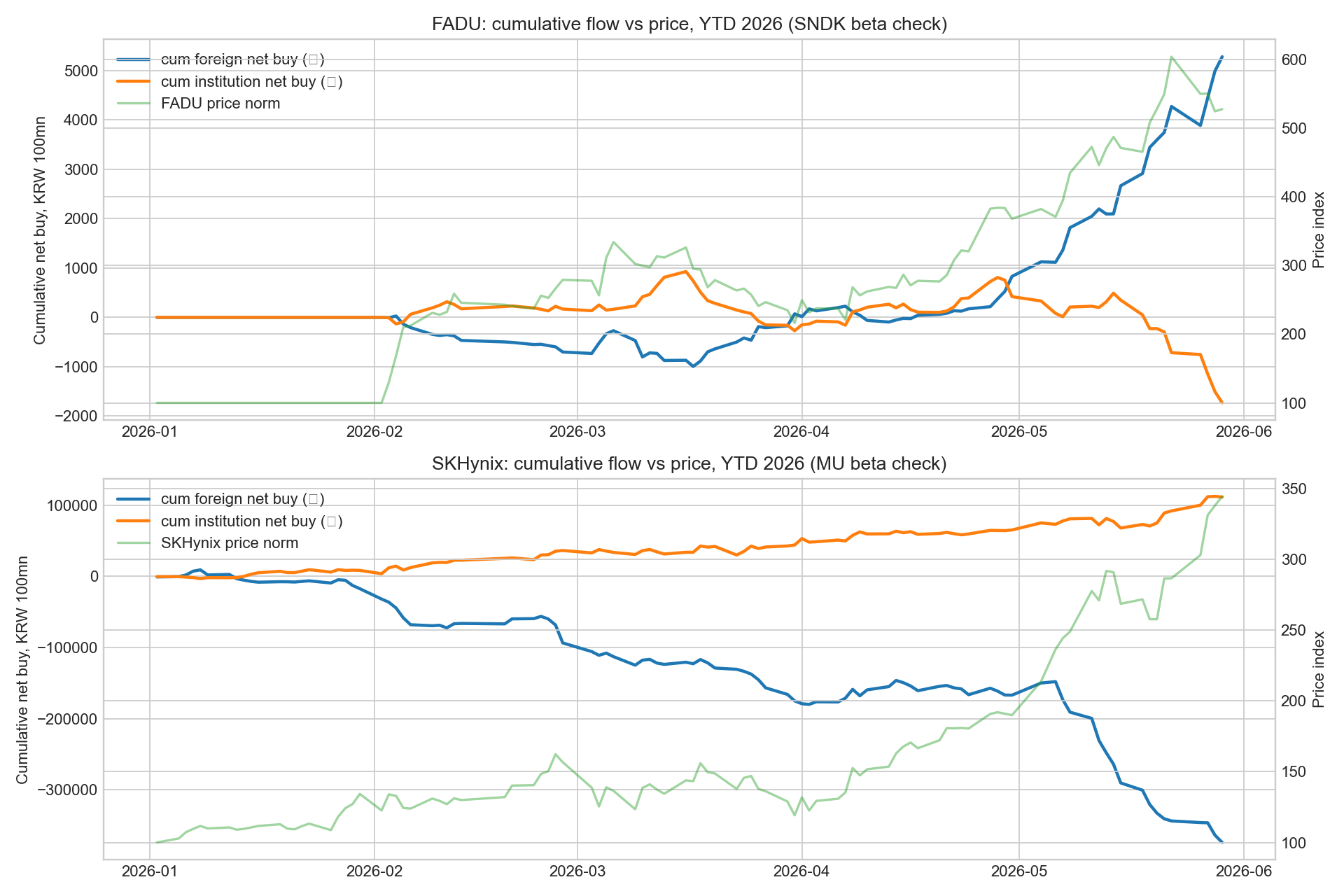

FADU empieza a comportarse como una beta coreana de Sandisk, pero la relación todavía es temprana. La señal más fuerte no es la correlación diaria de precios, sino el flujo extranjero: desde mayo de 2026 los extranjeros compraron neto cerca de 445.1 mil millones de wones en FADU, mientras las instituciones locales vendieron cerca de 215.2 mil millones.

La correlación de retornos sigue siendo más débil que en el par SK Hynix-Micron. Desde mayo, Sandisk previo → FADU siguiente sesión tiene correlación +0.16; en los últimos 10-14 días sube a +0.42. Micron → SK Hynix está más cerca de +0.57 y +0.55.

Conclusión: FADU es un proxy coreano de alta beta para AI storage/NAND, no todavía un par estructural completo. La postura es Watch / compra condicional, no persecución.

Tabla de lectura

| Empresa | Exposición | Fortaleza | Riesgo | Visión |

|---|---|---|---|---|

| FADU | controlador eSSD / firmware | cuello de botella AI storage más limpio en Corea | valoración exigente | Watch / Wait |

| Jeju Semiconductor | LPDDR/MCP legacy memory | números más baratos | repetir 1Q26 es la clave | Tactical Watchlist |

| Sandisk | NAND / data-center SSD | termómetro global AI storage | riesgo de pico NAND | compra condicional |

| Western Digital | HDD / nearline storage | fuerte generación de caja | prima ya reflejada | menor atractivo |

Qué validaría a FADU

FADU mejora a compra condicional si Sandisk sigue fuerte, los extranjeros continúan comprando FADU, el precio supera y mantiene 118,500 wones con volumen, y la venta institucional se modera. La tesis se debilita si FADU pierde 105,900 wones junto con venta extranjera.

Jeju y Sandisk

Jeju es más barato sobre números anualizados de 1Q26, pero depende de que LPDDR/MCP no sea un pico de ciclo. TrendForce espera subidas de ASP de LPDDR4X de +70-75% QoQ y LPDDR5X de +78-83% en 2Q26. (TrendForce)

Sandisk es el benchmark global de AI storage/NAND: ingresos FY2Q26 de $3.025bn, beneficio GAAP de $803m y EPS non-GAAP de $6.20. (Sandisk)

Conclusión

FADU no replica mecánicamente a Sandisk. Es un proxy coreano de alta beta que los extranjeros empiezan a comprar. La oportunidad existe, pero requiere confirmación de flujo, ruptura técnica y conversión de pedidos en margen.