Contexto relacionado Este artículo es una continuación de nuestro análisis postmortem de infraestructura IA y mercado estrecho del primer semestre de 2026, el análisis Monte Carlo sobre la dificultad de superar al KOSPI, el estudio de liquidez y contracción de amplitud en Corea, y las condiciones para una recuperación del KOSDAQ tras la concentración en Samsung Electronics y SK hynix. En esta ocasión, se excluye el complejo semiconductor y los vehículos cotizados vinculados a Samsung Electronics y SK hynix para identificar qué lideró el resto del mercado. Los hubs relacionados son el Hub de Análisis Exclusivo y el Hub Diario del Mercado de Corea.

Resumen ejecutivo

- Al 10 de julio de 2026, los valores KOSPI más rentables fuera del sector semiconductor se habían extendido hacia redes eléctricas, construcción, comercio minorista, sector financiero y empresas holding, y energía. Los nombres con mayor rentabilidad YTD fueron Gaon Cable, Daewoo E&C, Shinsegae, LS ELECTRIC y Lotte Shopping.

- Los ganadores YTD y los líderes actuales no coinciden. Entre los principales valores KOSPI, solo un grupo mucho más reducido —Gaon Cable, Kolmar Korea, GS E&C, S-Oil, KB Financial, GS, Shinhan Financial y Hana Financial— se mantuvo en positivo durante las últimas 20 sesiones.

- KOSDAQ fue considerablemente más estrecho. Solo 45 de 138 valores no semiconductores, es decir el 32,6%, registraron un YTD positivo. La rentabilidad mediana YTD fue de -12,4% y la mediana de las últimas 20 sesiones de -15,5%, a pesar de que la mediana del top diez YTD fue de +142,5%.

- La calidad de los ganadores KOSDAQ también divergió. FiberPro, Seegene, YG-1 y DKT estuvieron respaldados por resultados financieros o pedidos. Woori Technology, Solid e Hyundai Movex combinaron oportunidades de negocio reales con primas temáticas. JS Link, Sampyo Cement, Hyundai Bioscience, KMW y NatureCell estuvieron impulsados principalmente por opciones de transición empresarial, valor de activos, resultados clínicos o cambios regulatorios.

1. Universo y metodología

La pregunta es sencilla: ¿qué subió fuera de los semiconductores? La exclusión por código sectorial por sí sola no es suficiente, ya que SK Square, Samsung C&T y Samsung Life siguen siendo sensibles al valor bursátil de Samsung Electronics o SK hynix. Este estudio excluye por ello la industria semiconductora, los componentes principales de ETFs de semiconductores y los principales vehículos de participación accionarial en dichas empresas.

| Elemento | KOSPI | KOSDAQ |

|---|---|---|

| Universo inicial | 200 mayores por capitalización | 200 mayores por capitalización |

| Empresas no semiconductoras comparables | 182 | 138 |

| Cálculo YTD | Cierre ajustado del 30 de dic. de 2025 al cierre ajustado del 10 de jul. de 2026 | Igual |

| Tendencia reciente | Rentabilidad ajustada de las últimas 20 sesiones | Igual |

| Principales exclusiones | ETFs, ETNs, acciones preferentes, valores semiconductores KRX, componentes principales de ETFs de semiconductores, Samsung Electronics preferentes, SK Square, SK Inc., Samsung C&T, Samsung Life | Valores semiconductores KRX, componentes principales/múltiples de ETFs de semiconductores, propiedad intelectual, equipos y materiales semiconductores clasificados manualmente |

| Sin precio de comparación a fin de año | K Bank | MakinaRocks |

Conglomerados como Doosan y Foosung permanecen en el estudio cuando su actividad principal es no semiconductora, a pesar de tener exposición parcial al sector. RFHIC y RF Materials se conservan como negocios de comunicaciones y RF.

Las posiciones por capitalización bursátil utilizan las pantallas de Naver Finance KOSPI y KOSDAQ del 10 de julio de 2026. Los resultados completos están disponibles en CSV de 182 valores KOSPI y CSV de 138 valores KOSDAQ.

2. KOSPI: el liderazgo se extendió a cinco sectores no semiconductores

Los 30 principales valores no semiconductores incluyen cinco empresas constructoras, tres minoristas y cuatro fabricantes de equipos eléctricos o cables. También aparecen empresas financieras y holdings, energía, defensa, telecomunicaciones y baterías. “Financieras y holdings” es una agrupación analítica que combina bancos, brokers, aseguradoras y sociedades holding, y no se corresponde con un único código sectorial de la bolsa. El universo completo no semiconductor de KOSPI no fue extremadamente estrecho —el 63,2% de los valores cerró el período en positivo—, aunque los mayores excesos de rentabilidad se concentraron en un puñado de sectores.

| Posición | Empresa | Posición por cap. | YTD | Últimas 20 ses. |

|---|---|---|---|---|

| 1 | Gaon Cable | 108 | +455,8% | +81,7% |

| 2 | Daewoo E&C | 81 | +356,8% | -20,1% |

| 3 | Shinsegae | 90 | +154,7% | -9,5% |

| 4 | LS ELECTRIC | 23 | +120,1% | -9,0% |

| 5 | Lotte Shopping | 107 | +114,2% | -20,6% |

| 6 | SK Eternix | 194 | +107,0% | -0,3% |

| 7 | LG Electronics | 25 | +98,5% | -19,1% |

| 8 | Mirae Asset Life Insurance | 148 | +95,3% | -35,3% |

| 9 | SK Networks | 181 | +89,8% | -34,0% |

| 10 | Hyundai Department Store | 119 | +88,6% | -5,8% |

| 11 | Samsung E&A | 76 | +83,4% | -7,4% |

| 12 | Foosung | 193 | +82,5% | -27,7% |

| 13 | Mirae Asset Securities | 31 | +81,5% | -19,3% |

| 14 | LIG Defense & Aerospace | 47 | +77,9% | -3,0% |

| 15 | Doosan | 34 | +77,0% | -27,1% |

| 16 | OCI Holdings | 117 | +71,7% | -34,1% |

| 17 | Kolmar Korea | 147 | +71,5% | +23,3% |

| 18 | Hyundai G.F. Holdings | 162 | +68,3% | +1,6% |

| 19 | SK Telecom | 40 | +65,8% | -13,9% |

| 20 | LS Corp. | 65 | +64,6% | -14,9% |

| 21 | Hyosung Heavy Industries | 27 | +64,2% | -13,4% |

| 22 | Doosan Fuel Cell | 125 | +63,1% | -35,6% |

| 23 | APR | 55 | +62,3% | -4,8% |

| 24 | GS E&C | 139 | +61,7% | +10,6% |

| 25 | Samsung SDI | 21 | +61,0% | -19,5% |

| 26 | S-Oil | 52 | +59,2% | +18,6% |

| 27 | Hyundai Motor | 6 | +54,3% | -24,6% |

| 28 | DL E&C | 151 | +53,8% | -14,3% |

| 29 | Hyundai E&C | 61 | +52,9% | -31,9% |

| 30 | NH Investment & Securities | 62 | +49,8% | -0,5% |

| 31 | Samsung Securities | 67 | +48,5% | -5,7% |

| 32 | KB Financial | 9 | +47,9% | +14,4% |

| 33 | Korea Investment Holdings | 59 | +47,8% | -0,6% |

| 34 | DN Automotive | 167 | +46,9% | -11,0% |

| 35 | Sanil Electric | 92 | +45,3% | -18,3% |

| 36 | Hanwha Life | 111 | +42,9% | -6,4% |

| 37 | GS Holdings | 79 | +42,5% | +10,6% |

| 38 | Shinhan Financial | 14 | +42,0% | +9,6% |

| 39 | Douzone Bizon | 121 | +40,2% | 0,0% |

| 40 | Hana Financial | 20 | +36,6% | +6,2% |

Gaon Cable: una aclaración sobre el precio ajustado

Gaon Cable cotizó ex-derechos por una ampliación liberada el 30 de junio de 2026. La empresa asignó 0,8 nuevas acciones ordinarias por cada acción existente, y la bolsa fijó el precio de referencia en KRW190.600. Informe de ex-derechos

Su rentabilidad YTD a precio ajustado es de +455,8%, mientras que una comparación simple de precios de cierre sin ajustar produce +208,9%. Los precios ajustados son los adecuados para comparaciones a largo plazo, pero los lectores deben entender por qué la cifra difiere de un cálculo básico en pantalla.

3. ¿Qué ganadores YTD del KOSPI siguen liderando?

Solo nueve de los 40 primeros se mantuvieron en positivo durante las últimas 20 sesiones.

| Empresa | YTD | Últimas 20 ses. | Lectura actual |

|---|---|---|---|

| Gaon Cable | +455,8% | +81,7% | El momentum más sólido en redes eléctricas y cables, con volatilidad inusualmente elevada por la operación corporativa |

| Kolmar Korea | +71,5% | +23,3% | El momentum de exportaciones de consumo y resultados se mantiene intacto |

| S-Oil | +59,2% | +18,6% | Las expectativas de ciclo de refinación y márgenes siguen apoyando la rentabilidad |

| KB Financial | +47,9% | +14,4% | El liderazgo en grandes financieras y la remuneración al accionista permanece intacto |

| GS E&C | +61,7% | +10,6% | Comportamiento de precio relativamente sólido entre los candidatos a revalorización del sector constructor |

| GS Holdings | +42,5% | +10,6% | Refinación, valor de activos energéticos y compresión del descuento de holding |

| Shinhan Financial | +42,0% | +9,6% | Demuestra que el liderazgo financiero va más allá de un solo banco |

| Hana Financial | +36,6% | +6,2% | Prueba clave de la durabilidad del rally bancario |

| Hyundai G.F. Holdings | +68,3% | +1,6% | La revalorización del comercio minorista y el holding se sostiene, pero el momentum se ha moderado |

Daewoo E&C, Mirae Asset Life, SK Networks, OCI Holdings, Doosan Fuel Cell e Hyundai E&C fueron ganadores YTD pero cedieron más de un 20% en las últimas 20 sesiones. Su posición en el ranking YTD refleja cada vez más flujos pasados, no el liderazgo actual.

4. KOSDAQ: ganadores más potentes, mercado más débil

Las comunicaciones ópticas, los equipos de telecomunicaciones, la energía nuclear, los componentes electrónicos y el sector sanitario dominaron los líderes KOSDAQ no semiconductores. Sin embargo, un pequeño grupo de ganadores espectaculares coexistió con un mercado ampliamente débil.

| Posición | Empresa | Posición por cap. | YTD | Últimas 20 ses. |

|---|---|---|---|---|

| 1 | Taihan Fiberoptics | 46 | +491,0% | -33,8% |

| 2 | YG-1 | 94 | +324,5% | +41,2% |

| 3 | DKT | 197 | +223,6% | +4,7% |

| 4 | Woori Technology | 48 | +208,0% | -36,2% |

| 5 | Samji Electronics | 137 | +145,3% | -13,0% |

| 6 | Sung Ho Electronics | 58 | +139,7% | -52,5% |

| 7 | RF Materials | 184 | +132,0% | -21,6% |

| 8 | JS Link | 67 | +118,2% | +18,2% |

| 9 | Seojin System | 28 | +87,2% | -37,0% |

| 10 | Vitzrocell | 64 | +76,5% | -33,7% |

| 11 | Sampyo Cement | 85 | +65,5% | -28,4% |

| 12 | InBody | 113 | +60,3% | +18,4% |

| 13 | RFHIC | 65 | +59,6% | -32,3% |

| 14 | Sphere | 74 | +48,4% | -40,6% |

| 15 | Hyundai Bioscience | 117 | +46,2% | -18,5% |

| 16 | Solid | 127 | +44,9% | -16,5% |

| 17 | Aju IB Investment | 176 | +39,7% | -50,9% |

| 18 | Mirae Asset Venture Investment | 87 | +33,7% | -57,1% |

| 19 | Cheryong Electric | 112 | +28,8% | -12,7% |

| 20 | Daejoo Electronic Materials | 68 | +28,5% | -32,5% |

| 21 | Satrec Initiative | 81 | +28,4% | -25,2% |

| 22 | FiberPro | 196 | +25,9% | -11,2% |

| 23 | Cosmecca Korea | 86 | +24,6% | +20,6% |

| 24 | Hyundai Movex | 35 | +23,7% | -40,6% |

| 25 | KMW | 105 | +21,9% | -36,5% |

| 26 | Seegene | 61 | +21,8% | +3,4% |

| 27 | Intellian Technologies | 102 | +21,8% | -30,8% |

| 28 | L&C Bio | 45 | +19,0% | -5,5% |

| 29 | EcoPro HN | 139 | +16,4% | -0,7% |

| 30 | NatureCell | 57 | +15,6% | -21,3% |

Pearl Abyss ocupó la posición 48 en este grupo no semiconductor, con una rentabilidad YTD de -0,9% y de -10,0% en las últimas 20 sesiones.

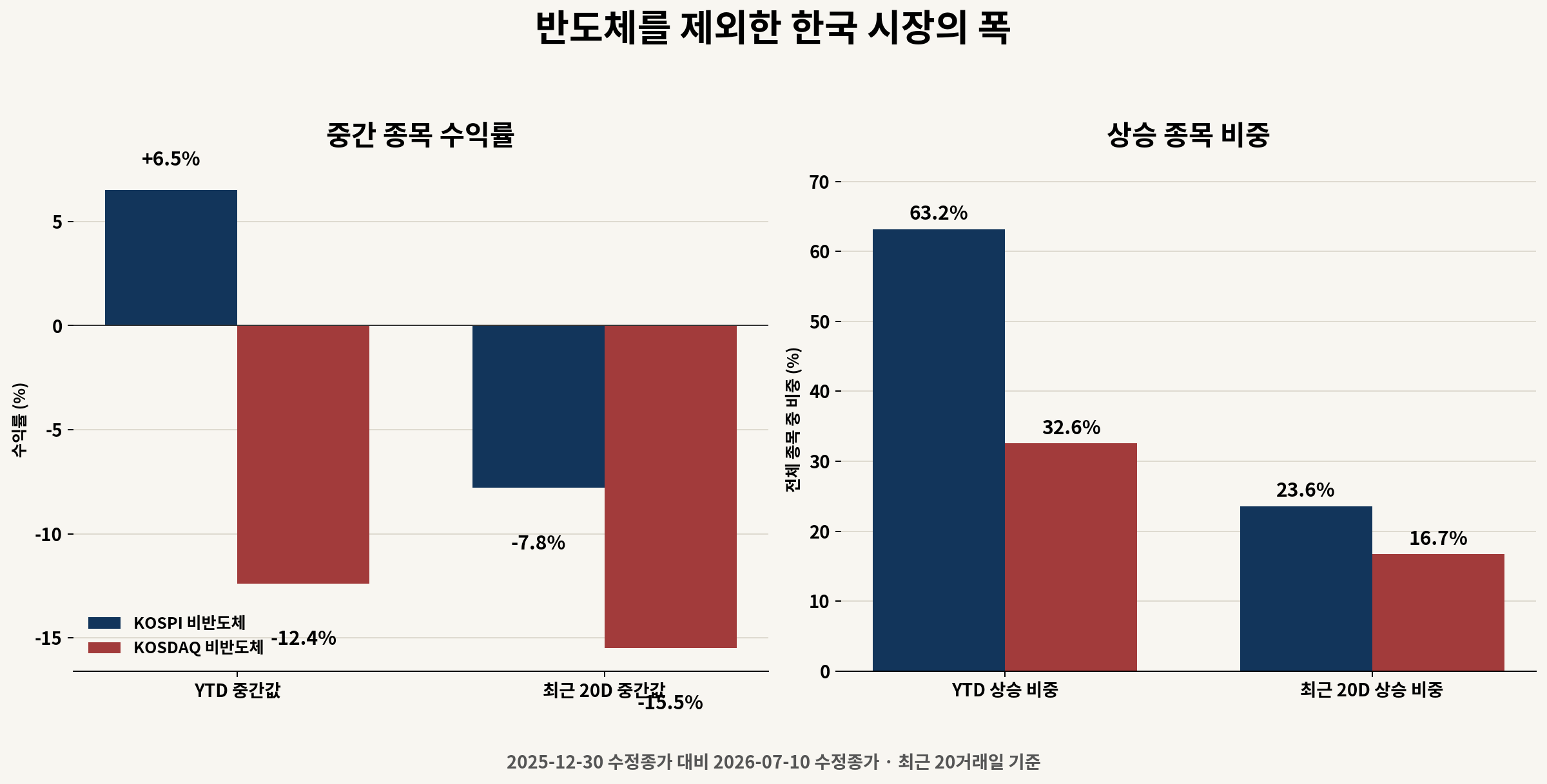

5. Amplitud de mercado: KOSPI frente a KOSDAQ

| Métrica | KOSPI no semiconductor | KOSDAQ no semiconductor |

|---|---|---|

| Valores comparables | 182 | 138 |

| Rentabilidad mediana YTD | +6,5% | -12,4% |

| Valores en positivo YTD | 115 | 45 |

| Proporción YTD positiva | 63,2% | 32,6% |

| Rentabilidad mediana últimas 20 ses. | -7,8% | -15,5% |

| Valores en positivo últimas 20 ses. | 43 | 23 |

| Proporción positiva últimas 20 ses. | 23,6% | 16,7% |

| Rentabilidad mediana YTD del top 10 | +110,6% | +142,5% |

Este es el resultado central. Los diez primeros de KOSDAQ superaron a los de KOSPI, pero el valor mediano de KOSDAQ cayó un 12,4% YTD. La magnitud de los ganadores fue mayor y el resto del mercado fue más débil.

La afirmación de que la liquidez rotó más allá de los semiconductores es parcialmente cierta para KOSPI, donde el 63,2% de los valores no semiconductores registraron un YTD positivo. No es así todavía para KOSDAQ en su conjunto, donde solo el 32,6% fue positivo.

6. ¿Por qué subieron los ganadores seleccionados de KOSDAQ?

Los siguientes 13 valores son casos seleccionados para distinguir la calidad de cada rally, no una revisión fundamental de cada nombre del top 30. Varios valores de alta rentabilidad, incluidos Taihan Fiberoptics, Sung Ho Electronics y RF Materials, no se clasifican en este apartado.

6-1. El avance estuvo respaldado por resultados financieros y pedidos

| Empresa | YTD | Cambio verificado | Primera señal de reversión |

|---|---|---|---|

| YG-1 | +324,5% | 1T26: ingresos KRW207.800 mn, beneficio operativo KRW38.800 mn, margen del 18,7%; recuperación de la demanda global de herramientas de corte y mejora del mix de producto | Normalización brusca del margen en 2T y debilitamiento de pedidos |

| DKT | +223,6% | Expansión desde componentes OLED hacia ESS BMS, packs de baterías, OLED automotriz y módulos de carga para robots; estimaciones para 2026 revisadas al alza | Fracaso de la expansión ESS en Norteamérica en convertirse en ingresos |

| FiberPro | +25,9% | Demanda de FOG/IMU/INS para defensa y espacio vinculada a resultados y pedidos; 1T ingresos aprox. KRW14.300 mn, beneficio operativo aprox. KRW4.800 mn | Retraso en la conversión de cartera o margen no recurrente |

| Seegene | +21,8% | 1T26: ingresos KRW129.100 mn y beneficio operativo KRW23.600 mn; productos sindrómicos no respiratorios más cancelación de dividendo y recompra | Desaceleración del crecimiento no respiratorio y estancamiento de resultados core |

YG-1 muestra la mejora de resultados más rápida y el mayor movimiento de precio, pero una buena empresa y un precio de entrada atractivo son preguntas distintas. La lógica de DKT combina un resultado de 1T que superó estimaciones con ingresos de ESS BMS, automóvil y robótica. DKT 1T y revisión de estimaciones

6-2. Oportunidad de negocio real combinada con prima temática

| Empresa | YTD | Evidencia de negocio | Prueba pendiente |

|---|---|---|---|

| Woori Technology | +208,0% | Historial en MMIS/DCS nuclear, ingresos de Shin Hanul 3 y 4, pedido KHNP de aprox. KRW9.200 mn | Velocidad de conversión de pedidos a beneficio tras pérdida operativa en 1T |

| Solid | +44,9% | Pedidos DAS en Norteamérica, expansión en Polonia y Arabia Saudí, proyecto 6G | Si el AI-RAN se convierte en ingresos directos y recurrentes |

| Hyundai Movex | +23,7% | Automatización logística, AMR, almacenes no tripulados y pedido de centro logístico de Kolmar por KRW55.900 mn | Conversión de la pérdida operativa en 1T a ejecución rentable de cartera |

| Samji Electronics | +145,3% | 1T consolidado: ingresos KRW1.904 bn y beneficio operativo KRW334.200 mn; la distribución electrónica generó el 97,9% del beneficio operativo | Si el pico de margen de distribución se repite en 2T |

Samji requiere un tratamiento aparte. Su presentación del primer trimestre de 2026 muestra ingresos de KRW1.904 bn y un beneficio operativo de KRW334.200 mn. La distribución electrónica contribuyó con KRW327.100 mn, es decir el 97,9% del beneficio operativo. El margen del segmento ascendió desde aproximadamente el 2,5% un año antes hasta el 18,2%.

Los beneficios de inventario y de margen en distribución derivados de precios más altos de semiconductores son una explicación plausible, pero la empresa no explicó completamente el salto. La pregunta clave es si un margen similar se repite en el 2T.

Solid y KMW también recibieron una prima AI-RAN tras el anuncio de Samsung Electronics sobre una colaboración de red nativa de IA con NVIDIA. Los pedidos directos específicos de cada empresa aún requieren confirmación por separado. Anuncio AI-RAN de Samsung

6-3. El valor de opción lideró sobre los fundamentales actuales

| Empresa | YTD | Opción que impulsa el precio | Principal riesgo |

|---|---|---|---|

| JS Link | +118,2% | Transición a imanes permanentes de tierras raras, planta en Malasia, posible entrada en la cadena de suministro de EE. UU. | Negocio heredado con pérdidas; certificación e ingresos de producción en serie sin verificar |

| Sampyo Cement | +65,5% | Reconversión de uso mixto del solar de hormigón premezclado de Seongsu del Grupo Sampyo | Sin atribución directa confirmada del beneficio del desarrollo a Sampyo Cement |

| Hyundai Bioscience | +46,2% | Xafty dengue fase 2/3 en Vietnam, opciones de uso de emergencia y ensayo en EE. UU. | Resultado clínico y regulatorio binario |

| KMW | +21,9% | Expectativa de cadena de suministro AI-RAN y Massive MIMO | Pedidos AI-RAN directos y recuperación del beneficio en 1T sin verificar |

| NatureCell | +15,6% | Victoria en primera instancia sobre el rechazo de aprobación de JointStem y posible vía FDA | La sentencia no es aprobación del producto; persisten riesgos de revisión y apelación |

Estas tesis no son necesariamente erróneas. Su valor, sin embargo, cambia de forma discreta con un contrato, una certificación, un ensayo, una aprobación o una atribución de valor de activos. No deben dimensionarse ni evaluarse como negocios con ingresos recurrentes.

7. Solo seis de los 30 principales valores KOSDAQ se mantuvieron en positivo durante las últimas 20 sesiones

| Posición | Empresa | YTD | Últimas 20 ses. | Estado actual |

|---|---|---|---|---|

| 1 | YG-1 | +324,5% | +41,2% | Resultados y momentum sólidos, pero las expectativas son las más elevadas |

| 2 | DKT | +223,6% | +4,7% | La tesis de nuevo negocio se mantiene, aunque el momentum se moderó |

| 3 | JS Link | +118,2% | +18,2% | La opción de transición empresarial sigue liderando el precio |

| 4 | InBody | +60,3% | +18,4% | La fortaleza relativa de calidad en salud permanece intacta |

| 5 | Cosmecca Korea | +24,6% | +20,6% | Recuperación en cosméticos de exportación y fuerza en ODM |

| 6 | Seegene | +21,8% | +3,4% | Resultados y retorno de capital se están descontando gradualmente |

Taihan Fiberoptics, Woori Technology, Seojin System y RFHIC fueron grandes ganadores YTD pero cedieron más de un 30% en las últimas 20 sesiones. Por eso una tabla YTD no puede leerse como una tabla de liderazgo actual.

8. Tres distinciones que los inversores necesitan

Primera, la amplitud sectorial no es amplitud por número de valores. KOSPI generó nuevos ejes de liderazgo en redes eléctricas, construcción, comercio minorista, sector financiero y refinación, pero solo unos pocos valores se mantuvieron sólidos recientemente.

Segunda, la rentabilidad YTD no equivale a la fortaleza relativa actual. Daewoo E&C ganó un 356,8% YTD pero perdió un 20,1% en 20 sesiones. Taihan Fiberoptics ganó un 491,0% YTD pero perdió un 33,8% recientemente. Un ganador del año puede ser evidencia de un flujo anterior, no un candidato de entrada en el momento actual.

Tercera, los ingresos recurrentes y las opciones discretas requieren tratamientos distintos. FiberPro, Seegene y DKT pueden contrastarse con ingresos trimestrales, beneficios y pedidos. Las opciones clínicas, regulatorias, de transición empresarial y de valor inmobiliario pueden rendir de forma extraordinaria, pero son más difíciles de verificar sobre la marcha.

9. Embudo de prioridad de investigación

Esta es una pantalla de triaje de ideas, no una recomendación final.

| Nivel | Candidatos | Por qué | Próxima evidencia |

|---|---|---|---|

| A, análisis profundo inmediato | Kolmar Korea, S-Oil, KB Financial, FiberPro, Seegene | El comportamiento del precio o la evidencia de resultados y pedidos es suficientemente clara para justificar un seguimiento prioritario | Resultados 2T, revisiones de estimaciones, flujos detallados de extranjeros e institucionales |

| B, condicionado por precio y expectativas | Gaon Cable, YG-1, DKT, GS E&C | La tendencia actual es sólida, pero las ganancias de precio y las expectativas son elevadas | Ajuste por operación corporativa, pedidos repetidos, margen 2T |

| B, confirmación de evento | Woori Technology, Solid, Hyundai Movex, Samji Electronics | Existen vínculos operativos reales, pero la conversión a beneficio o la repetibilidad permanece abierta | Nuevos pedidos, margen 2T, salida de pérdidas |

| C, seguimiento de opciones | JS Link, Sampyo Cement, Hyundai Bioscience, KMW, NatureCell | El potencial al alza puede ser grande, pero depende de eventos discretos | Contrato, certificación, resultado clínico, regulatorio o revelación de atribución de beneficio |

El nivel A no significa “comprar ahora”. Significa que la empresa merece un análisis más profundo de resultados y valoración antes que los demás candidatos. Para valores como Gaon Cable y YG-1, la calidad de la empresa y la calidad del precio de entrada deben separarse.

10. Limitaciones y criterios de falsación

- Este es un estudio de corte transversal que parte de los 200 mayores valores por capitalización en cada mercado, no del universo completo de valores cotizados en Corea.

- Las exclusiones del sector semiconductor combinan sectores KRX, inclusión en ETFs y clasificación manual. Conglomerados como Doosan y Foosung permanecen a pesar de tener exposición parcial al sector.

- Los precios ajustados incorporan operaciones corporativas. Gaon Cable requiere una interpretación separada del precio sin ajustar.

- La rentabilidad de las últimas 20 sesiones es solo un indicador de tendencia simple. El liderazgo actual también requiere evidencia de flujos de inversores, volumen de negociación y revisiones de estimaciones.

- No se identificó ninguna nueva comunicación corporativa que explique completamente el repunte de YG-1 a finales de junio/principios de julio ni el movimiento de KMW el 10 de julio. El momentum de precio no debe confundirse con nuevos fundamentales.

El diagnóstico de mercado estrecho debe revisarse si más de la mitad de los valores KOSDAQ no semiconductores se vuelven positivos YTD y la rentabilidad mediana de las últimas 20 sesiones se torna positiva. Por el contrario, si la proporción positiva de las últimas 20 sesiones del KOSPI no semiconductor cae aún más y la fortaleza relativa del sector financiero, la refinación y la construcción se rompe, la aparente rotación fuera de los semiconductores habrá sido solo temporal.

Conclusión

Excluir los semiconductores no deja un mercado vacío. KOSPI generó claramente liderazgo en redes eléctricas, construcción, comercio minorista, sector financiero, empresas holding y refinación. Sin embargo, pocos valores mantuvieron el momentum durante las últimas 20 sesiones.

KOSDAQ es aún más ilustrativo. Sus diez primeros subieron más que los de KOSPI, mientras que dos tercios del universo no semiconductor se mantuvo por debajo de los niveles de fin de año. Esto no es una revalorización amplia de KOSDAQ. Es un mercado donde el capital se concentró en un pequeño conjunto de valores, temáticas y grupos de eventos.

El siguiente paso no es perseguir al ganador YTD. Es preguntar, en orden: ¿el valor sigue siendo sólido? ¿Pueden repetirse los resultados? ¿Los pedidos se convierten en ingresos? ¿Cuánta expectativa ya está descontada en el precio? El liderazgo se amplió fuera de los semiconductores, pero la lista de valores que merecen un análisis inmediato más profundo sigue siendo reducida.

Datos al 10 de julio de 2026. Las rentabilidades utilizan precios de cierre ajustados y están redondeadas a un decimal. Este artículo es un estudio de estructura de mercado con fines informativos, no una recomendación de compra o venta de ningún valor.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.