Contexto: este artículo continúa nuestro análisis sobre los cuellos de botella en infraestructura de IA en el primer semestre de 2026 y el liderazgo estrecho, la caída de Samsung Electronics tras resultados y el precedente de NVIDIA, el ADR de SK hynix y la mecánica de los ETFs apalancados, y los escenarios de resultados de las grandes tecnológicas de finales de julio para la tesis de memoria. El objetivo es separar la demanda de IA a largo plazo de la mecánica de precios a corto plazo.

Resumen

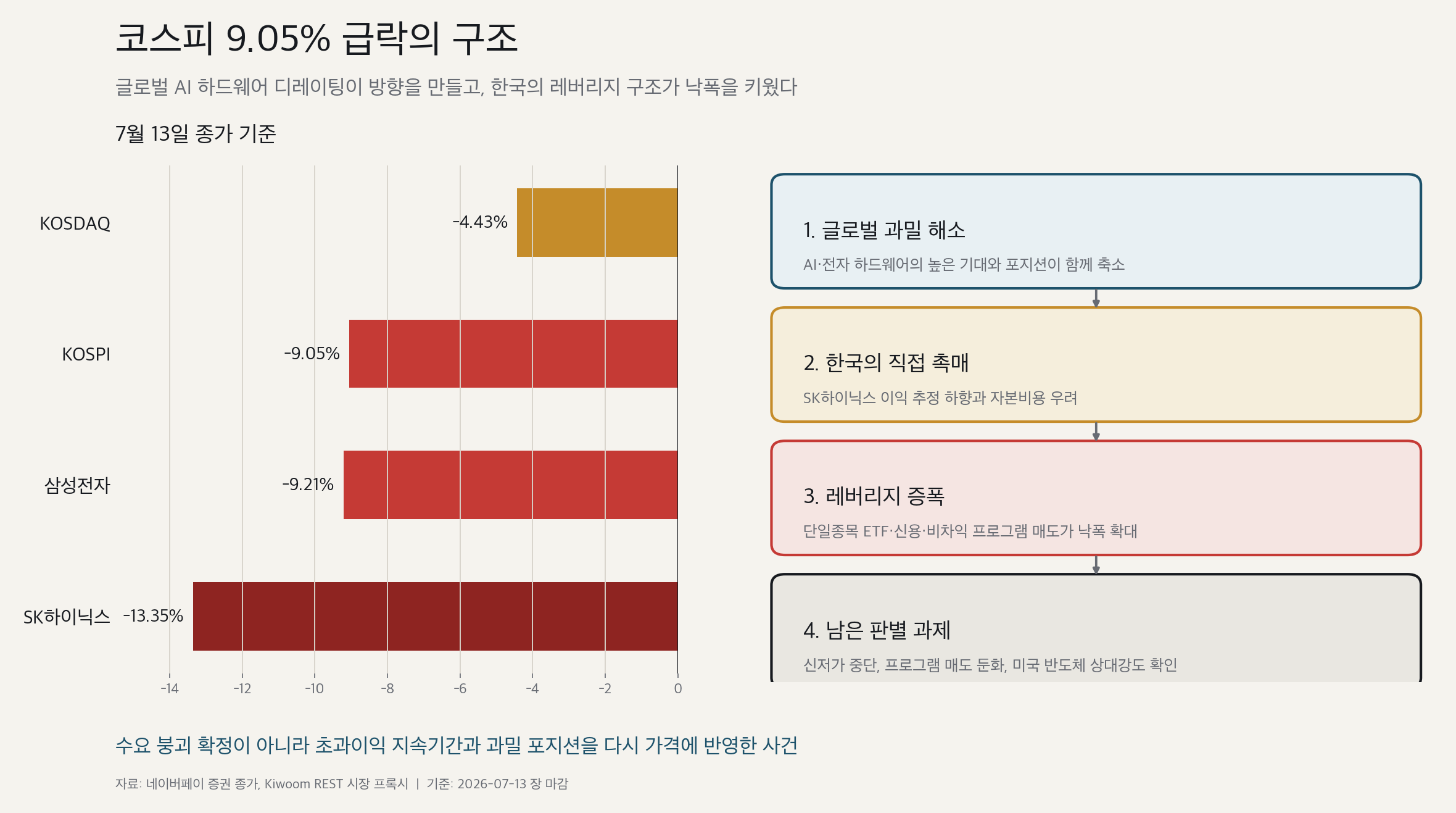

- El 13 de julio de 2026, el KOSPI cerró en 6.799,24 puntos, una caída del 9,05%. El KOSDAQ cayó un 4,43% hasta 800,35. Samsung Electronics perdió un 9,21% hasta KRW 258.750 y SK hynix retrocedió un 13,35% hasta KRW 1.889.000.

- Un accidente aislado en la estructura de mercado coreana no explica el movimiento completo. Los valores japoneses de NAND, MLCC y FC-BGA también cedieron con fuerza. La lectura causal más coherente es que una liquidación global en posiciones saturadas de hardware de IA y electrónica marcó la dirección, mientras que los ETFs apalancados, la exposición en margen y el trading programático de Corea magnificaron la caída.

- La evidencia no respalda un colapso de la demanda física de IA. TSMC registró ingresos récord en junio, mientras que las exportaciones de memoria de principios de julio y la evidencia sobre la oferta de HBM a largo plazo siguen apuntando a una demanda sólida. Sin embargo, una demanda robusta no protege automáticamente una senda de beneficios estimados elevada ni un múltiplo de valoración exigente.

- La lectura neutral es que el desapalancamiento ha comenzado pero su finalización no está confirmada. Un suelo duradero requiere que cesen los nuevos mínimos, que se debiliten las ventas programáticas, que disminuya la exposición en ETFs apalancados y en margen, y que mejore la fortaleza relativa de los semiconductores estadounidenses durante la próxima sesión o las próximas tres.

1. El cierre de mercado

Las pantallas intradía mostraban el KOSPI cerca de 6.803, Samsung Electronics en KRW 254.500 y SK hynix en KRW 1.847.000. Un análisis de mercado debe partir de los datos de cierre, no de los mínimos intradía.

| Activo | Cierre 13 jul | Variación diaria | Fuente |

|---|---|---|---|

| KOSPI | 6.799,24 | -9,05% | Cierre 15:30 Naver Finance |

| KOSDAQ | 800,35 | -4,43% | Cierre 15:30 Naver Finance |

| Samsung Electronics | KRW 258.750 | -9,21% | Barra diaria REST Kiwoom |

| SK hynix | KRW 1.889.000 | -13,35% | Barra diaria REST Kiwoom |

Los cierres del índice pueden consultarse en las páginas de KOSPI y KOSDAQ.

El trading programático jugó un papel directo. El proxy de mercado de Kiwoom registró aproximadamente KRW 2,14 billones de ventas netas programáticas. Los flujos de arbitraje fueron unos KRW 172.000 millones netos positivos, pero los flujos no arbitraje fueron aproximadamente KRW 2,31 billones netos negativos. La fuerza dominante fue, por tanto, una reducción generalizada de cestas antes que una simple operación de base.

Estas cifras son proxies de mercado REST de Kiwoom, no estadísticas oficiales finales de KRX. Son útiles para evaluar dirección y magnitud, pero deben ser sustituidas por datos oficiales de la bolsa cuando estén disponibles.

2. Una cadena causal en múltiples etapas

Oriente Medio, petróleo, tipos de interés y preocupaciones sobre la financiación del capex en IA

-> reducción global de exposición saturada en hardware de IA y electrónica

-> las revisiones a la baja de los beneficios 2026-2027 de SK hynix actúan como catalizador directo para Corea

-> las ventas se extienden a cestas japonesas de NAND, MLCC y FC-BGA

-> la concentración del índice coreano, la exposición en margen, los ETFs apalancados sobre acciones individuales y el trading programático magnifican las pérdidas

-> la evidencia positiva de demanda física no levanta los precios, desencadenando nuevas liquidaciones

| Factor | Papel | Confianza | Interpretación neutral |

|---|---|---|---|

| Liquidación global de hardware de IA y electrónica | Dirección base | Alta | Los valores japoneses de NAND, MLCC y FC-BGA cayeron conjuntamente, indicando un movimiento de factor más allá de Corea. |

| Liquidación de apalancamiento en semiconductores | Amplificador coreano | Alta | Las ventas programáticas de gran capitalización y el rebalanceo de ETFs apalancados encajan con la caída no lineal observada. |

| Revisión de beneficios de SK hynix | Catalizador directo | Alta | La demanda a largo plazo se mantuvo constructiva, pero las estimaciones a corto plazo y la trayectoria 2026-2027 fueron rebajadas. |

| Petróleo, tipos y riesgo geopolítico | Catalizador macro | Media-alta | Explican tasas de descuento más altas y mayor aversión al riesgo, pero no la pérdida relativa completa de Corea. |

| Coste de financiación del capex en IA | Presión sobre múltiplos | Media | Los costes de capital pueden separar a los inversores con caja abundante de los gastadores de infraestructura más apalancados. |

| Colapso de la demanda física de IA | Tesis bajista estructural | Baja | Contradice los datos de ventas de TSMC, las exportaciones de memoria, los contratos a largo plazo y la planificación de capacidad upstream. |

La distinción entre causa y amplificador importa. La estructura de apalancamiento de Corea por sí sola no explica fácilmente la caída sincronizada de los valores japoneses de hardware. A la inversa, la liquidación regional por sí sola no explica por qué Corea y sus dos mayores valores de memoria sufrieron pérdidas tan extremas.

3. Un shock regional con un multiplicador coreano

A primera hora de la tarde, el KOSPI caía aproximadamente entre un 6,8% y un 7,2%, mientras que Taiwán se mantenía ligeramente en positivo, Japón retrocedía en torno al 1,8%, China alrededor del 1,5% y Hong Kong solo modestamente a la baja. Estas eran observaciones intradía, no cierres definitivos.

Posteriormente, las pérdidas del hardware japonés se profundizaron. Las pantallas intradía mostraban Taiyo Yuden con una caída del 18,87%, Yaskawa Electric del 14,34%, Kioxia del 10,77%, Murata del 8,06% e Ibiden del 7,39%. Las cifras son solo observaciones direccionales.

El movimiento común no significa que cada empresa haya enfrentado el mismo shock fundamental. Yaskawa tenía problemas de ejecución específicos de la compañía. Kioxia también tenía una exposición concentrada en márgenes domésticos. Murata y Taiyo Yuden cuentan con una exposición significativa a smartphones y automóviles, lo que acerca sus caídas a una venta de electrónica de alto beta. La exposición de Ibiden a FC-BGA le otorga un mayor valor probatorio para un derating del hardware de IA.

La descomposición más coherente es, por tanto, una liquidación global de posiciones saturadas en hardware más un amplificador de apalancamiento coreano.

4. Por qué Corea cayó más que Taiwán

Tanto Corea como Taiwán tienen una fuerte presencia de semiconductores, pero la concentración corporativa no es la explicación completa.

| Mercado | Principal impulsor en el 1S | Naturaleza de la concentración | Vulnerabilidad en una corrección |

|---|---|---|---|

| Corea | Revisiones al alza de beneficios en memoria, flujos minoristas domésticos y de inversión financiera, exposición en margen y apalancamiento | Concentración corporativa, de índice, de derivados y de crédito se produjeron simultáneamente | Las ventas forzadas pueden volverse autorreforzantes |

| Taiwán | Credibilidad de los beneficios de TSMC y absorción doméstica de ventas extranjeras | Alta concentración corporativa pero menor infraestructura de apalancamiento en acciones individuales | Vulnerable si se rompe la confianza en los beneficios de TSMC |

| Japón | Demanda extranjera en renta variable, reforma de gobernanza y participación multisectorial | Liderazgo distribuido entre semiconductores, bancos, casas de trading, automatización y defensa | Sensibilidad al yen y al ciclo global |

Datos sectoriales citados indicaban que el financiamiento en margen del KOSPI aumentó de aproximadamente KRW 22,56 billones a KRW 29,23 billones durante el segundo trimestre, mientras que el financiamiento en margen del KOSDAQ disminuyó de unos KRW 10,36 billones a KRW 8,09 billones. De confirmarse de manera consistente, esto ayuda a explicar por qué el KOSPI se movió con mayor violencia que el KOSDAQ. Los saldos en margen al cierre del 13 de julio y los montos de liquidaciones forzadas aún no estaban disponibles.

5. Evidencia contra la tesis del colapso simple de la demanda de IA

5.1 Ingresos de TSMC en junio

Los datos oficiales de ingresos mensuales de TSMC mostraron ventas en junio de NT$442,68 mil millones, un aumento del 6,2% mensual y del 67,9% interanual. Los ingresos del segundo trimestre fueron aproximadamente NT$1,27 billones, un incremento de aproximadamente el 12,0% secuencial y el 36,1% interanual.

La comparativa de junio se benefició de una base débil de junio de 2025. El crecimiento del primer trimestre de aproximadamente el 35,1% y el del segundo trimestre de aproximadamente el 36,1% no muestran una duplicación de la tasa subyacente. Sin embargo, el récord mensual absoluto y el crecimiento positivo mensual y trimestral no pueden descartarse como un mero efecto base. Es una evidencia sólida de que la demanda de GPU, ASIC y lógica de nodo avanzado se está convirtiendo en ingresos. Solo es evidencia indirecta para los precios de HBM de SK hynix, los márgenes de LTA y los rendimientos de producción.

5.2 Exportaciones de memoria de principios de julio

Una interpretación de una casa de bolsa sobre datos preliminares de comercio del 1 al 10 de julio mostró el valor de las exportaciones de DRAM con un aumento de aproximadamente el 29,4% respecto al periodo comparable de junio, el precio en dólares por kilogramo subiendo un 15,7% y el volumen implícito aumentando aproximadamente un 11,8%. La dirección sugiere mejoras tanto en precio como en volumen.

Los datos preliminares de diez días no garantizan el mes completo. Los dólares por kilogramo no son el ASP por bit, y las cifras no pueden mapearse directamente a los ingresos o al beneficio operativo de las compañías.

5.3 LTAs de SK hynix y revisiones de estimaciones

Un análisis de Korea Investment & Securities citado en prensa situó el beneficio operativo del segundo trimestre de 2026 en KRW 60,4 billones, aproximadamente un 8% por debajo del consenso de KRW 65 billones, y recortó las estimaciones de beneficio operativo de 2026 y 2027 en aproximadamente un 9% y un 11%. El mismo análisis se mantuvo constructivo sobre los precios de DRAM y NAND y los beneficios de durabilidad de los acuerdos a largo plazo.

La interpretación equilibrada es que la altitud de los beneficios a corto plazo y el momentum de revisión se debilitaron, mientras que los LTAs pueden apoyar la visibilidad de volumen y los suelos de beneficio. Sin conocer los suelos de precio públicos, el traslado de costes, los términos de take-or-pay y de renegociación, no es posible concluir que los LTAs eliminan el ciclo de memoria.

5.4 CPU de servidores, obleas y planes de fabricación a largo plazo

El crecimiento de los CPU de servidores refuerza la idea de que los servidores de IA requieren más que GPUs, ampliando los cuellos de botella hacia sustratos, sockets, BMC y DRAM convencional. Las previsiones como un mercado de CPU para servidores de US$100 mil millones para 2028 y un CAGR del 53% a tres años se apoyan en supuestos agresivos sobre demanda de IA agéntica y precios de CPU, y deben permanecer como escenarios hasta que los pedidos y los resultados de proveedores los confirmen.

El acuerdo a largo plazo de obleas de 300 mm en EE. UU. entre Micron y GlobalWafers, la aceleración reportada del calendario de Yongin de Samsung, y los planes M15X y Yongin de SK muestran que la demanda de memoria se está incorporando a los planes de procurement upstream y de capacidad a largo plazo. Esas fábricas entran en producción principalmente entre 2027 y 2030, lo que respalda la escasez a corto plazo al tiempo que aumenta el riesgo de normalización de márgenes después de 2029.

5.5 HBM hasta 2030

Algunos estudios sectoriales proyectan que la demanda de HBM pasará de aproximadamente 4,8 EB actuales a 26,7 EB en 2030 frente a una oferta de 10,6 EB. La previsión de oferta parece incorporar aproximadamente 2,65 veces la capacidad actual, o un crecimiento anual de aproximadamente el 21,5%, en lugar de asumir ninguna expansión.

El argumento direccional es creíble porque las restricciones de apilamiento, migración a nodos de vanguardia, rendimiento de producción, TSV, packaging e inspección impiden que los inputs de obleas se traduzcan uno a uno en oferta efectiva de bits. La escasez exacta es muy sensible a los supuestos de uso de tokens, eficiencia del KV-cache, mixture-of-experts, cuantización y offloading.

Un camino base práctico es una oferta muy ajustada hasta 2027, una contribución de capacidad creciente desde 2028, y cierto alivio amplio de la escasez en 2029-2030, mientras el HBM sigue siendo estructuralmente más ajustado que la memoria de tipo commodity.

6. Por qué una demanda sólida no garantiza una acción sólida

El mercado ya no pregunta únicamente si existe demanda de IA. Pregunta cuánto tiempo pueden durar los beneficios en exceso.

- Costes de financiación: los mayores compromisos en infraestructura de IA hacen más importantes los costes de deuda y las diferencias en generación de caja. Esto implica dispersión entre los gastadores, no necesariamente desaparición de la demanda.

- Inflación de la IA: unos precios más altos de memoria, energía e infraestructura benefician a los proveedores pero pueden elevar la inflación, los rendimientos de los bonos y los objetivos de rentabilidad de los clientes. Los beneficios pueden mejorar mientras los múltiplos de renta variable se contraen.

- Debate sobre la duración de los beneficios: la pregunta clave es si los márgenes actuales sobreviven a la competencia, las adiciones de capacidad y los cambios tecnológicos.

- Concentración en índices de mercados emergentes: las grandes ponderaciones de TSMC, Samsung Electronics y SK hynix crean un riesgo de flujos de benchmark independiente de los beneficios corporativos. Los inversores globales pueden mantenerse largos en IA mientras diversifican hacia India, China, energía o utilities.

7. Separando los LTAs de una tesis a 6x P/VL

Si los LTAs protegen el volumen y el precio a la baja, reducen la volatilidad de los beneficios y prolongan el alto ROE, teóricamente se justifican múltiplos de valoración más altos. Sin embargo, el mercado observa los recortes de estimaciones de forma inmediata mientras trata la eliminación del ciclo como un supuesto no probado.

| Observable | Aún sin verificar |

|---|---|

| Cambios en estimaciones del 2T y 2026-2027 | Suelos de LTA, traslado de costes, penalizaciones y cláusulas de renegociación |

| Errores de previsión recientes y expectativas de ASP | Rendimientos de HBM4, coste de packaging y prima realizada |

| Una fórmula de precio objetivo usando valor en libros futuro | ROE excepcional de larga duración y desaparición de los ciclos bajistas |

Aplicar mecánicamente un valor en libros forward a 12 meses de KRW 643.124 da aproximadamente KRW 1,93 millones a 3x P/VL y KRW 3,86 millones a 6x. La diferencia refleja duración del beneficio y riesgo más que unos pocos billones de won de beneficio trimestral.

A crecimiento cero y un coste de capital del 10%, una identidad simplificada de ingresos residuales vincula los múltiplos 3x y 6x P/VL a ROEs sostenibles de aproximadamente el 30% y el 60%. Con un crecimiento del 4%, los ROEs implícitos caen a aproximadamente el 22% y el 40%. Esto es una sensibilidad explicativa, no una valoración precisa. Un múltiplo de 6x requiere simultáneamente grandes beneficios en exceso, larga duración y un riesgo estructuralmente menor.

8. ETFs apalancados sobre acciones individuales y la mecánica del short gamma

Las estimaciones de mercado sugerían que los activos de los ETFs apalancados sobre acciones individuales cayeron de aproximadamente KRW 17,4 billones el 25 de junio a KRW 11,6 billones el 8 de julio. Un shock adicional modelado del 5% implicaba sensibilidades de aproximadamente KRW 2,65 billones para SK hynix y KRW 1,49 billones para Samsung Electronics. Estas eran exposiciones modeladas, no órdenes de venta reales.

Caída del precio de la acción

-> menor NAV del ETF apalancado

-> ventas del subyacente para restaurar el apalancamiento objetivo

-> nueva caída del precio

-> más trading programático y liquidación en margen

-> otra ronda de ventas del subyacente

El shock del 13 de julio puede marcar el comienzo de la normalización porque redujo mecánicamente el apalancamiento. No prueba la finalización porque los activos de ETF al cierre, los saldos en margen y los datos de liquidaciones forzadas no estaban disponibles. La caída del hardware japonés también muestra que el apalancamiento fue un amplificador, no la única causa raíz.

Las discusiones regulatorias reportadas indican un reconocimiento del riesgo estructural. Restringir nuevos productos podría reducir la fragilidad a mediano plazo, pero la conversión forzada, los recortes de apalancamiento o la liquidación de productos existentes podrían generar una segunda ronda de ventas a corto plazo. La política de nuevos productos y el tratamiento de los productos heredados deben analizarse por separado.

9. Qué se ha fortalecido, debilitado y sigue siendo incierto

Fortalecido

- La demanda de infraestructura de IA se está ampliando de GPUs y HBM hacia CPUs, DRAM convencional, obleas, sustratos y redes eléctricas.

- La limitada capacidad de memoria de tipo commodity en 2027 y la posible priorización de LTAs apoyan los precios de memoria y la duración de los beneficios.

- Los datos de DRAM de principios de julio sugieren una mejora simultánea en precio y envíos.

- Los calendarios de fábricas a largo plazo y los contratos upstream indican que la demanda se está incorporando en planes más allá de 2029.

Debilitado

- El supuesto de que las buenas noticias de beneficios y capex elevan inmediatamente los precios de las acciones.

- La afirmación de que un P/E forward bajo define automáticamente un suelo.

- La opinión de que un premium en el ADR de SK hynix crea una revalorización sin riesgo de la acción ordinaria coreana.

- La confianza en cualquier suelo de precio específico a corto plazo.

- La afirmación de que los LTAs por sí solos eliminan el ciclo de memoria y justifican inmediatamente un 6x P/VL.

- La idea de que la caída fue un accidente aislado de los ETFs apalancados coreanos.

Incierto

- Si el 13 de julio fue el mínimo final de la liquidación de apalancamiento.

- Cuánto cambian los LTAs los suelos reales de margen y el potencial alcista de precios.

- Si el capex en IA de las grandes tecnológicas de finales de julio se mantiene o aumenta.

- Con qué intensidad normaliza la capacidad post-2029 los márgenes en exceso.

10. Mapa de escenarios

| Escenario | Condiciones de confirmación | Interpretación |

|---|---|---|

| Alcista: capitulación impulsada por flujos | Los nuevos mínimos cesan, las ventas programáticas colapsan, los activos de ETF y la exposición en margen caen, las compras en efectivo extranjeras regresan | El desapalancamiento da paso a un rebote de mayor calidad |

| Base: construcción volátil de suelo | Las ventas programáticas se ralentizan pero las compras en efectivo siguen débiles, los nuevos mínimos alternan con rebotes, los mercados esperan el IPC, ASML y TSMC | La liquidación continúa y el mínimo no está confirmado |

| Bajista: repricing estructural | Nuevos mínimos a pesar de un IPC, ASML y TSMC constructivos; el capex en IA de las grandes tecnológicas se ralentiza; las estimaciones caen en secuencia; SK hynix carece de fortaleza relativa | Tanto los beneficios de 2027 como el P/VL justificado se mueven a la baja |

La prueba más importante es si los precios comienzan a subir ante las buenas noticias. Un cambio en la función de reacción es una evidencia de suelo más directa que el optimismo del titular en sí mismo.

| Respuesta de los semiconductores estadounidenses | Interpretación |

|---|---|

| El SOX supera al Nasdaq 100 y MU, NVDA, AVGO, AMAT y LRCX recuperan sus mínimos | Asia sobredescountó el riesgo y el apalancamiento coreano fue un amplificador importante |

| El SOX cae entre un 3% y un 5% con memoria, equipos y sustratos débiles conjuntamente | Se confirma una corrección global de múltiplos del hardware de IA |

| Los gastadores de infraestructura de IA apalancados caen mientras las grandes tecnológicas con caja abundante y los semis se defienden | Diferenciación por capacidad de financiación, no colapso amplio de la demanda de IA |

11. Qué monitorizar a continuación

- Las próximas una a tres sesiones: nuevos mínimos, volatilidad, volumen e intensidad de las ventas programáticas.

- Activos confirmados de ETFs sobre acciones individuales, saldos en margen, liquidaciones forzadas y flujos de efectivo extranjeros.

- Tráfico por el estrecho de Ormuz, costes de seguro, WTI, el rendimiento del bono del Tesoro estadounidense a 10 años y USD/KRW.

- El SOX y la fortaleza relativa de MU, NVDA, AVGO, AMAT y LRCX.

- La composición del IPC de EE. UU. del 14 de julio y la respuesta conjunta de tipos, petróleo y semiconductores.

- La guía de TSMC del 16 de julio, la demanda de aceleradores de IA, las restricciones de CoWoS y el capex.

- El capex en IA de finales de julio, los ingresos de IA, el flujo de caja libre y la presión de financiación en Microsoft, Meta, Alphabet y Amazon.

- Los envíos de HBM4 de SK hynix en el tercer trimestre, los rendimientos de producción, los ASPs y los efectos de los LTAs, más la cualificación de HBM de Samsung y la rampa de la fundición AI5.

- La distinción entre restricciones a los nuevos ETFs apalancados sobre acciones individuales y el tratamiento de los productos existentes.

12. Límites de la evidencia

| Nivel de evidencia | Inputs | Uso |

|---|---|---|

| Alto | Precios de cierre, barras diarias Kiwoom, ventas mensuales oficiales de TSMC y comunicados de empresas | Establecer hechos y dirección; no mapear automáticamente en beneficios de proveedores |

| Medio | Estimaciones de brokers e informes de grandes medios financieros | Previsiones e interpretación del mercado, separadas de los hechos corporativos |

| Limitado | Pantallas intradía, proxies programáticos y datos de exportación de diez días | Señales direccionales que requieren confirmación con cierre oficial y periodo completo |

| Hipótesis | Términos confidenciales de LTAs, supuestos de 6x P/VL, efectos del suelo y regulatorios | Solo análisis de escenarios; insuficiente para cambiar una tesis por sí solo |

Conclusión

La caída del 13 de julio no fue ni un accidente aislado en la estructura de mercado coreana ni una prueba de que la demanda física de IA desapareció. Una reducción global en posiciones saturadas de hardware de IA y electrónica marcó la dirección. Las revisiones a la baja de los beneficios de SK hynix y las preocupaciones sobre los costes de financiación proporcionaron catalizadores directos, mientras que los ETFs apalancados, la exposición en margen y el trading programático de Corea magnificaron la caída.

Los ingresos mensuales récord de TSMC, las exportaciones preliminares de memoria y la evidencia de oferta de HBM a largo plazo indican que la demanda sigue viva. No obstante, el mercado exige un estándar de prueba más alto: cuánto duran los beneficios, si los LTAs protegen los márgenes, si el capex en IA puede financiarse con flujo de caja libre y cuánta exposición saturada se ha eliminado realmente.

La próxima conclusión vendrá del comportamiento de los precios, no del número de titulares optimistas. La confirmación de los semiconductores estadounidenses, la respuesta al IPC y a TSMC, el regreso de las compras en efectivo extranjeras y un debilitamiento del trading programático coreano determinarán si esto fue un reset de apalancamiento o el inicio de una repricing estructural más profunda.

Corte de datos: cierre coreano del 13 de julio de 2026. Las cifras de trading programático y flujos seleccionados son proxies REST de Kiwoom pendientes de confirmación oficial de KRX. Este artículo es investigación sobre estructura de mercado con fines informativos y no constituye una recomendación de compra o venta de ningún valor.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.