Contexto: continuación de los análisis sobre Samsung, SK hynix, Micron y HBM. Hubs relacionados: AI HBM hub y Korea Daily Market Hub.

TL;DR

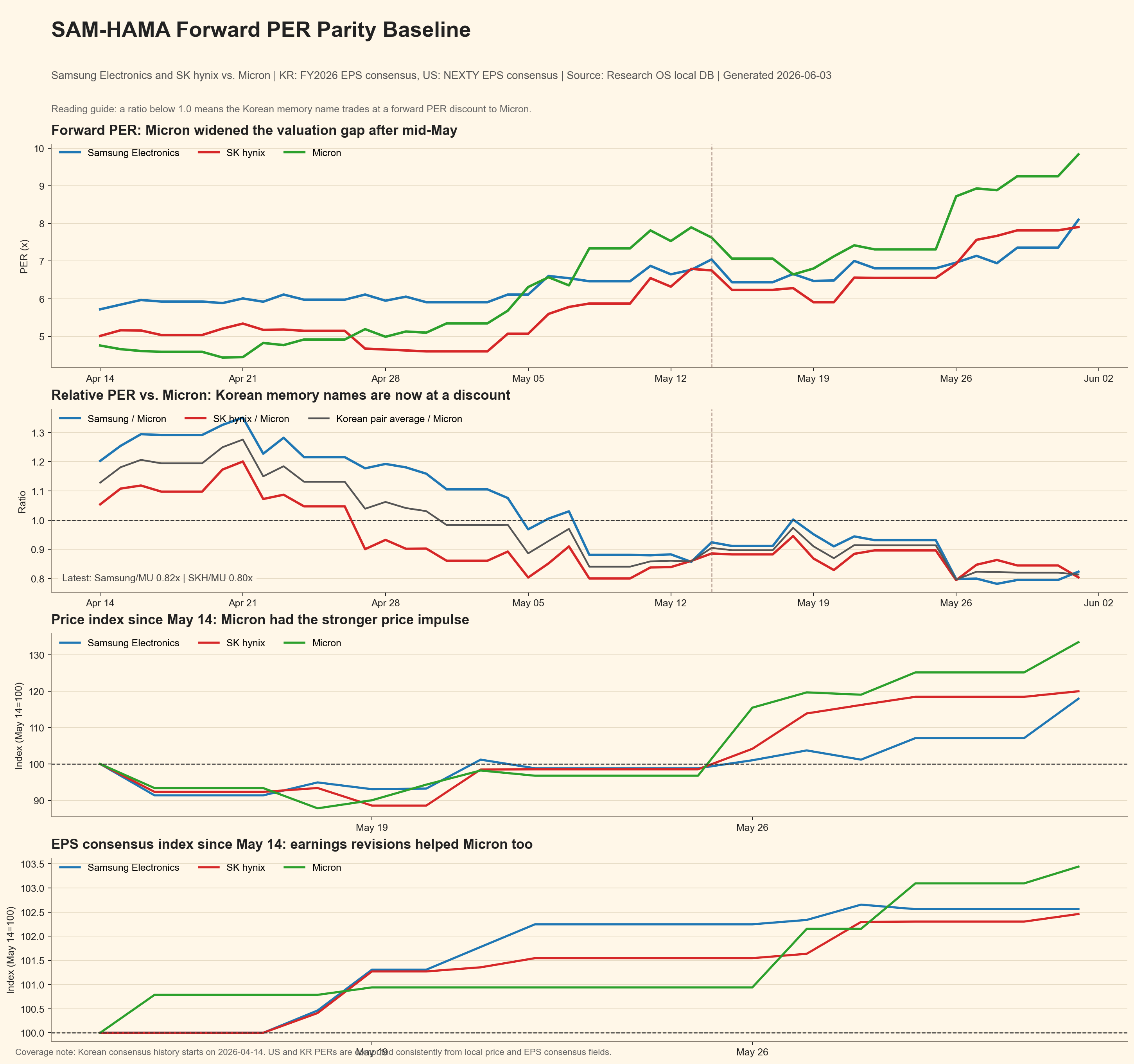

- La brecha reciente no se debe a un deterioro de Samsung o SK hynix. Se debe sobre todo a que Micron se revalorizó más rápido.

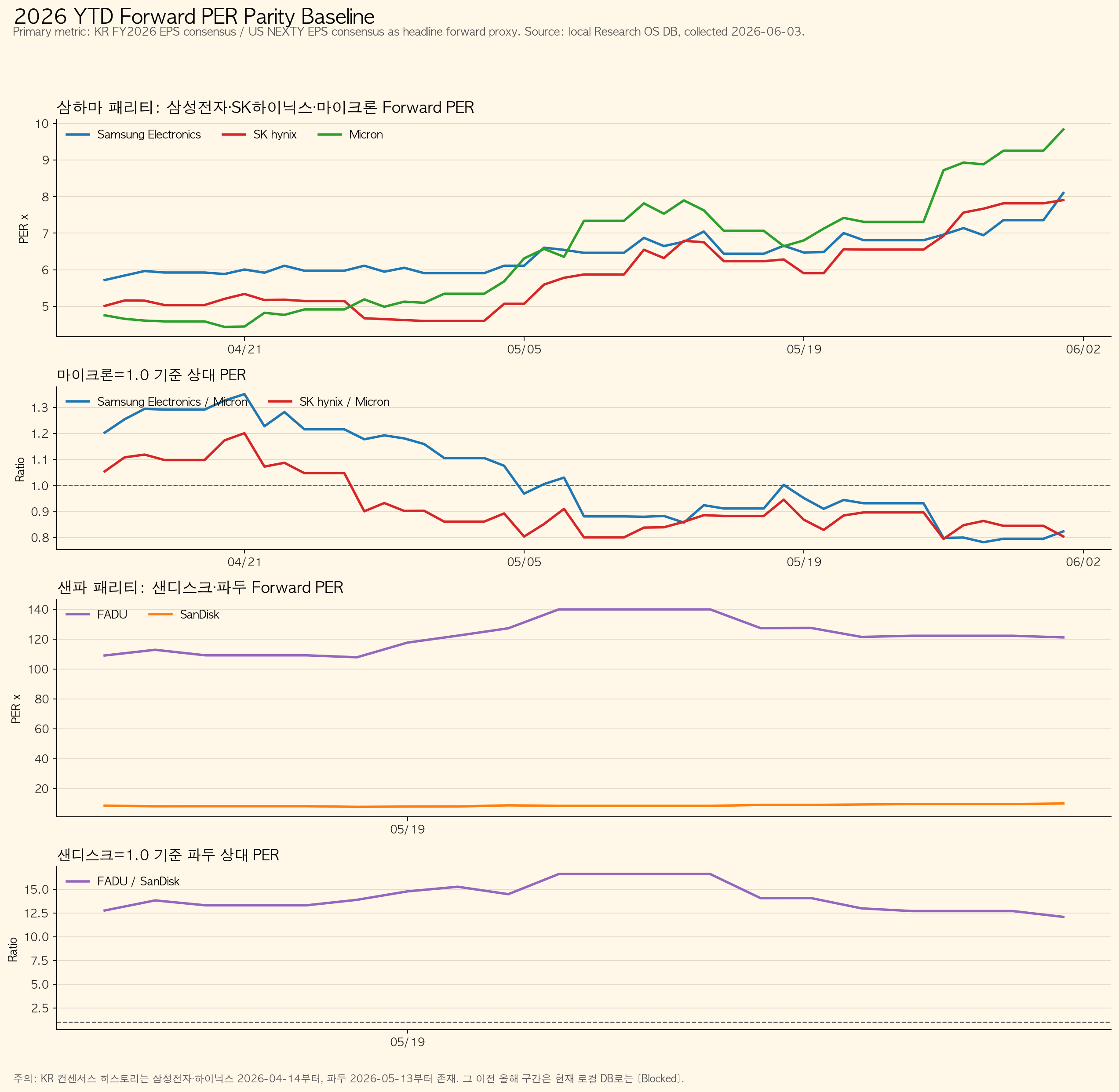

- Al 1 de junio de 2026, Samsung/Micron cotiza a 0.82x y SK hynix/Micron a 0.80x en PER forward.

- Samsung está unos 20% por debajo de su ratio medio frente a Micron; SK hynix, unos 13% por debajo.

- SK hynix permite una primera entrada, pero la venta extranjera aconseja hacerlo por tramos.

- Samsung tiene mayor potencial de recuperación si mejora la credibilidad de HBM4E/HBM4.

| Empresa | PER forward actual | PER medio | Actual vs Micron | Medio vs Micron |

|---|---|---|---|---|

| Samsung Electronics | 8.10x | 6.43x | 0.82x | 1.03x |

| SK hynix | 7.90x | 5.87x | 0.80x | 0.93x |

| Micron | 9.84x | 6.49x | 1.00x | 1.00x |

Datos: Research OS local DB, EPS FY2026 para Corea y EPS NEXTY para Micron, 49 sesiones del 14 de abril al 1 de junio de 2026. CSV: panel diario, resumen.

Lectura de inversión

SK hynix sigue siendo la líder más clara en HBM. Si su ratio frente a Micron vuelve a 0.89x, el potencial de recuperación de múltiplo ronda 10%; si vuelve al promedio de 0.93x, ronda 15%.

Samsung es menos probado en HBM, pero el descuento relativo es mayor. Si vuelve a su ratio medio de 1.03x frente a Micron y Micron mantiene un PER cercano a 9.84x, el PER relativo implícito de Samsung sería alrededor de 10.1x frente al 8.1x actual.

Riesgos: caída del múltiplo de Micron, retraso en la validación HBM de Samsung, ventas extranjeras persistentes en Corea y recortes de EPS.

Fuentes: Micron FY2Q26 results, Micron prepared remarks.