Contexte Cette note prolonge SK Hynix vs Micron et le AI HBM Hub. Elle déplace la question du HBM vers AI storage, NAND et contrôleurs eSSD.

TL;DR

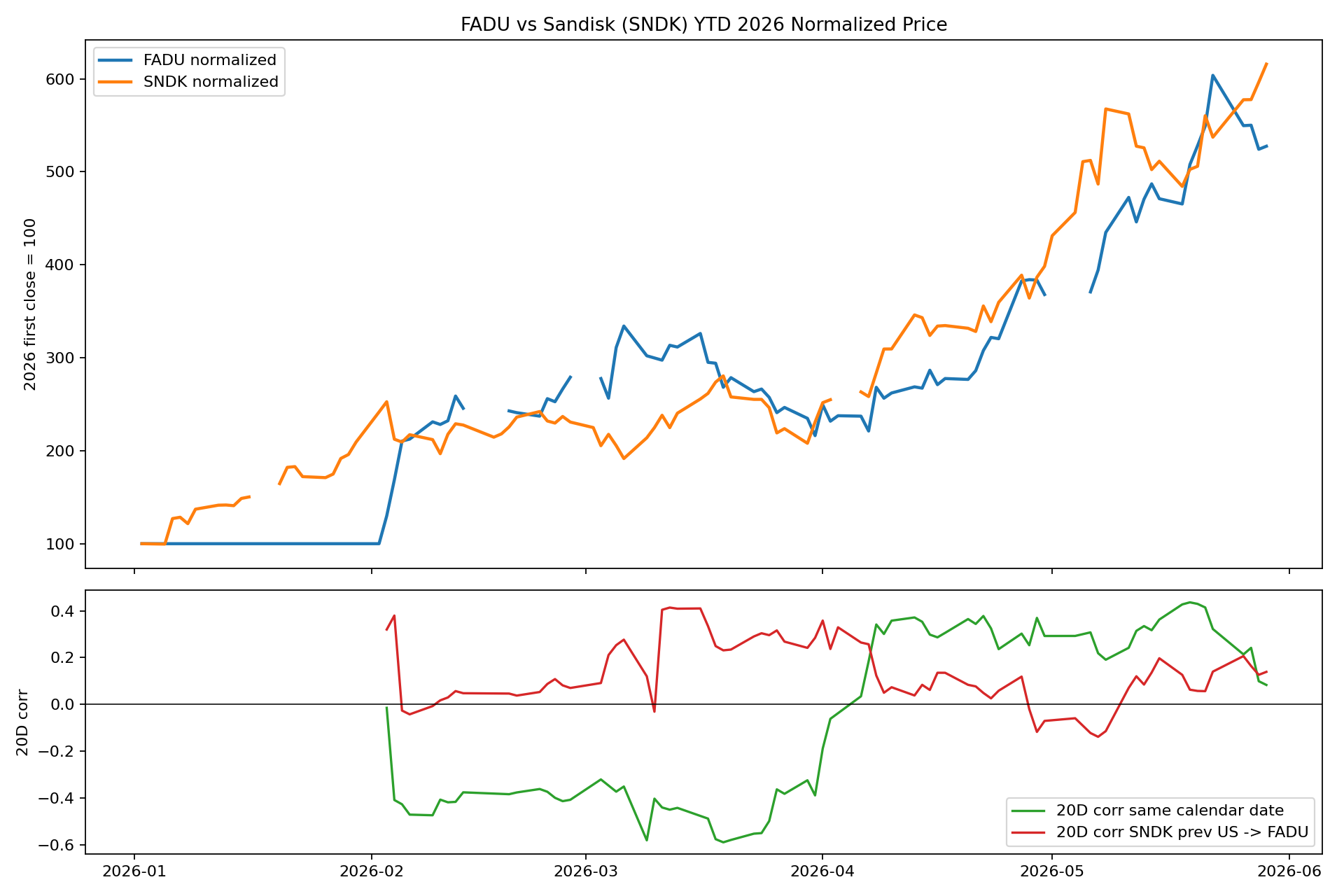

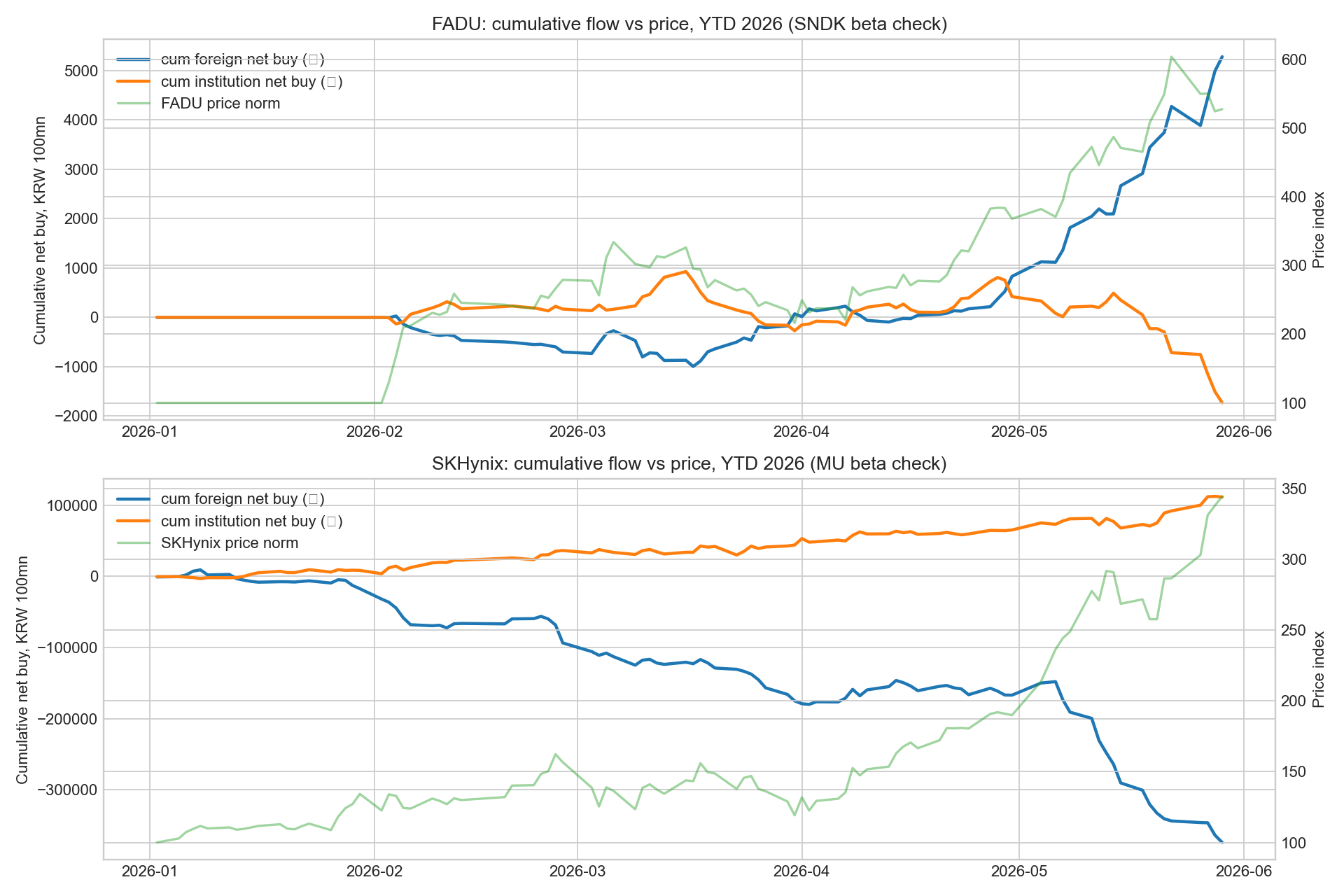

FADU commence à être traité comme un bêta coréen de Sandisk, mais la relation reste jeune. Le signal le plus fort n’est pas la corrélation quotidienne des prix : c’est le flux étranger. Depuis mai 2026, les investisseurs étrangers ont acheté net environ 445,1 milliards de wons de FADU, tandis que les institutions locales ont vendu environ 215,2 milliards.

La corrélation de rendement reste moins structurée que pour SK Hynix-Micron. Depuis mai, Sandisk séance US précédente → FADU séance coréenne suivante donne +0,16; sur les 10-14 dernières séances, +0,42. Micron → SK Hynix reste autour de +0,57 et +0,55.

Conclusion : FADU est un proxy coréen à haut bêta pour AI storage/NAND, mais pas encore une paire globale mature. La bonne posture est Watch / achat conditionnel.

Carte des candidats

| Société | Exposition | Force | Risque | Vue |

|---|---|---|---|---|

| FADU | contrôleur eSSD / firmware | goulot AI storage le plus propre en Corée | valorisation exigeante | Watch / Wait |

| Jeju Semiconductor | LPDDR/MCP legacy memory | chiffres moins chers | répétabilité du 1Q26 | Tactical Watchlist |

| Sandisk | NAND / data-center SSD | thermomètre global AI storage | risque de pic NAND | achat conditionnel |

| Western Digital | HDD / nearline storage | cash-flow solide | prime déjà intégrée | moins attractif |

Les déclencheurs pour FADU

FADU serait plus intéressant si Sandisk reste fort, si les étrangers continuent d’acheter, si le titre dépasse et tient 118 500 wons avec du volume, et si la vente institutionnelle se calme. Une cassure sous 105 900 wons avec vente étrangère invaliderait le set-up court terme.

Jeju et Sandisk

Jeju paraît moins cher sur les chiffres annualisés du 1Q26, mais il faut prouver que la marge LPDDR/MCP n’était pas un pic de cycle. TrendForce attend +70-75% QoQ pour le LPDDR4X et +78-83% pour le LPDDR5X au 2Q26. (TrendForce)

Sandisk est le benchmark mondial AI storage/NAND : chiffre d’affaires FY2Q26 de $3,025bn, bénéfice net GAAP de $803m et EPS non-GAAP de $6,20. (Sandisk)

Conclusion

FADU ne réplique pas mécaniquement Sandisk. C’est un proxy coréen à haut bêta que les étrangers commencent à découvrir. L’opportunité existe, mais elle exige confirmation des flux, cassure technique et conversion des commandes en marges.