Contexte lié Il s’agit d’un prolongement de notre bilan semestriel H1 2026 sur l’infrastructure IA et la concentration du marché, de notre analyse Monte Carlo sur la difficulté à surpasser le KOSPI, de notre étude sur la liquidité coréenne et l’effondrement de l’amplitude, et des conditions d’un rebond du KOSDAQ après la domination de Samsung Electronics et SK hynix. Cette fois, le complexe semi-conducteur et les principaux véhicules d’exposition aux actions Samsung Electronics/SK hynix sont exclus afin d’identifier ce qui a réellement mené le reste du marché. Les hubs associés sont le Hub d’analyse exclusive et le Hub quotidien du marché coréen.

En bref

- Au 10 juillet 2026, les meilleures performances KOSPI hors semi-conducteurs s’étaient étendues aux réseaux électriques, à la construction, au commerce de détail, aux financières et holdings, et à l’énergie. Les premières valeurs YTD étaient Gaon Cable, Daewoo E&C, Shinsegae, LS ELECTRIC et Lotte Shopping.

- Les gagnants YTD et les leaders actuels ne coïncident pas. Parmi les meilleures valeurs KOSPI, seul un groupe bien plus restreint — notamment Gaon Cable, Kolmar Korea, GS E&C, S-Oil, KB Financial, GS, Shinhan Financial et Hana Financial — est resté positif sur les 20 dernières séances.

- Le KOSDAQ était bien plus étroit. Seules 45 des 138 valeurs hors semi-conducteurs, soit 32,6 %, affichaient un rendement YTD positif. La médiane YTD s’établissait à -12,4 % et la médiane sur 20 séances à -15,5 %, même si le top dix affichait une médiane YTD de +142,5 %.

- La qualité des gagnants KOSDAQ divergeait également. FiberPro, Seegene, YG-1 et DKT étaient portés par des résultats ou des commandes. Woori Technology, Solid et Hyundai Movex combinaient de vraies opportunités commerciales avec des primes thématiques. JS Link, Sampyo Cement, Hyundai Bioscience, KMW et NatureCell étaient davantage tirés par des options de transition d’activité, de valeur d’actif, cliniques ou réglementaires.

1. Univers et méthodologie

La question est simple : qu’est-ce qui a progressé hors semi-conducteurs ? Une exclusion sectorielle seule ne suffit pas, car SK Square, Samsung C&T et Samsung Life restent sensibles à la valeur des actions Samsung Electronics ou SK hynix. Cette étude exclut donc l’industrie des semi-conducteurs, les principaux constituants des ETF semi-conducteurs et les principaux véhicules de participation.

| Critère | KOSPI | KOSDAQ |

|---|---|---|

| Univers de départ | 200 premières capitalisations | 200 premières capitalisations |

| Sociétés hors semi-conducteurs comparables | 182 | 138 |

| Calcul YTD | Clôture ajustée du 30 déc. 2025 à la clôture ajustée du 10 juil. 2026 | Idem |

| Tendance récente | Rendement ajusté sur les 20 dernières séances | Idem |

| Principales exclusions | ETF, ETN, actions de préférence, valeurs KRX semi-conducteurs, principaux constituants des ETF semi-conducteurs, Samsung Electronics préférence, SK Square, SK Inc., Samsung C&T, Samsung Life | Valeurs KRX semi-conducteurs, principaux/multiples constituants des ETF semi-conducteurs, IP, équipements et matériaux semi-conducteurs classifiés manuellement |

| Pas de prix de référence fin d’année | K Bank | MakinaRocks |

Les conglomérats comme Doosan et Foosung sont maintenus lorsque leur activité principale est hors semi-conducteurs, malgré une exposition partielle. RFHIC et RF Materials sont retenus en tant qu’activités de communication et de radiofréquence.

Les rangs de capitalisation boursière utilisent les écrans Naver Finance KOSPI et KOSDAQ du 10 juillet 2026. Les résultats complets sont disponibles sous forme de CSV KOSPI 182 valeurs et CSV KOSDAQ 138 valeurs.

2. KOSPI : le leadership s’est élargi à cinq segments hors semi-conducteurs

Le top 30 des valeurs hors semi-conducteurs comprend cinq sociétés de construction, trois détaillants et quatre noms dans l’équipement électrique ou les câbles. Les financières et holdings, l’énergie, la défense, les télécoms et les batteries y figurent également. « Financières et holdings » est un regroupement analytique qui combine banques, courtiers, assureurs et holdings, plutôt qu’un seul code sectoriel boursier. L’univers KOSPI hors semi-conducteurs n’était pas extrêmement étroit, avec 63,2 % de valeurs positives YTD, mais les plus forts excès de rendement étaient concentrés dans une poignée de secteurs.

| Rang | Société | Rang cap. | YTD | 20 dernières séances |

|---|---|---|---|---|

| 1 | Gaon Cable | 108 | +455,8 % | +81,7 % |

| 2 | Daewoo E&C | 81 | +356,8 % | -20,1 % |

| 3 | Shinsegae | 90 | +154,7 % | -9,5 % |

| 4 | LS ELECTRIC | 23 | +120,1 % | -9,0 % |

| 5 | Lotte Shopping | 107 | +114,2 % | -20,6 % |

| 6 | SK Eternix | 194 | +107,0 % | -0,3 % |

| 7 | LG Electronics | 25 | +98,5 % | -19,1 % |

| 8 | Mirae Asset Life Insurance | 148 | +95,3 % | -35,3 % |

| 9 | SK Networks | 181 | +89,8 % | -34,0 % |

| 10 | Hyundai Department Store | 119 | +88,6 % | -5,8 % |

| 11 | Samsung E&A | 76 | +83,4 % | -7,4 % |

| 12 | Foosung | 193 | +82,5 % | -27,7 % |

| 13 | Mirae Asset Securities | 31 | +81,5 % | -19,3 % |

| 14 | LIG Defense & Aerospace | 47 | +77,9 % | -3,0 % |

| 15 | Doosan | 34 | +77,0 % | -27,1 % |

| 16 | OCI Holdings | 117 | +71,7 % | -34,1 % |

| 17 | Kolmar Korea | 147 | +71,5 % | +23,3 % |

| 18 | Hyundai G.F. Holdings | 162 | +68,3 % | +1,6 % |

| 19 | SK Telecom | 40 | +65,8 % | -13,9 % |

| 20 | LS Corp. | 65 | +64,6 % | -14,9 % |

| 21 | Hyosung Heavy Industries | 27 | +64,2 % | -13,4 % |

| 22 | Doosan Fuel Cell | 125 | +63,1 % | -35,6 % |

| 23 | APR | 55 | +62,3 % | -4,8 % |

| 24 | GS E&C | 139 | +61,7 % | +10,6 % |

| 25 | Samsung SDI | 21 | +61,0 % | -19,5 % |

| 26 | S-Oil | 52 | +59,2 % | +18,6 % |

| 27 | Hyundai Motor | 6 | +54,3 % | -24,6 % |

| 28 | DL E&C | 151 | +53,8 % | -14,3 % |

| 29 | Hyundai E&C | 61 | +52,9 % | -31,9 % |

| 30 | NH Investment & Securities | 62 | +49,8 % | -0,5 % |

| 31 | Samsung Securities | 67 | +48,5 % | -5,7 % |

| 32 | KB Financial | 9 | +47,9 % | +14,4 % |

| 33 | Korea Investment Holdings | 59 | +47,8 % | -0,6 % |

| 34 | DN Automotive | 167 | +46,9 % | -11,0 % |

| 35 | Sanil Electric | 92 | +45,3 % | -18,3 % |

| 36 | Hanwha Life | 111 | +42,9 % | -6,4 % |

| 37 | GS Holdings | 79 | +42,5 % | +10,6 % |

| 38 | Shinhan Financial | 14 | +42,0 % | +9,6 % |

| 39 | Douzone Bizon | 121 | +40,2 % | 0,0 % |

| 40 | Hana Financial | 20 | +36,6 % | +6,2 % |

Gaon Cable : une mise en garde sur les prix ajustés

Gaon Cable est passée ex-droits pour une émission d’actions gratuites le 30 juin 2026. La société a attribué 0,8 nouvelle action par action ordinaire, et la bourse a fixé le prix de référence à KRW 190 600. Rapport d’ex-droits

Son rendement YTD en prix ajusté est de +455,8 %, tandis qu’une simple comparaison sur la base du cours brut donne +208,9 %. Les prix ajustés sont appropriés pour les comparaisons à long terme, mais les lecteurs doivent comprendre pourquoi le chiffre diffère d’un simple calcul sur un écran graphique.

3. Quels gagnants YTD du KOSPI conservent leur leadership ?

Seuls neuf des quarante premières valeurs sont restées positives sur les 20 dernières séances.

| Société | YTD | 20 dernières séances | Lecture actuelle |

|---|---|---|---|

| Gaon Cable | +455,8 % | +81,7 % | Le momentum câbles/réseaux le plus fort, avec une volatilité de cours et d’opérations sur titres inhabituellement élevée |

| Kolmar Korea | +71,5 % | +23,3 % | Le momentum exportations consommateurs et résultats reste intact |

| S-Oil | +59,2 % | +18,6 % | Les anticipations de cycle de raffinage et de marges continuent de soutenir les performances |

| KB Financial | +47,9 % | +14,4 % | Le leadership financière grande capitalisation et retour aux actionnaires reste intact |

| GS E&C | +61,7 % | +10,6 % | Comportement de cours récent relativement solide parmi les candidats à la revalorisation construction |

| GS Holdings | +42,5 % | +10,6 % | Raffinage, valeur des actifs énergétiques et compression de la décote holding |

| Shinhan Financial | +42,0 % | +9,6 % | Confirme que le leadership financier va au-delà d’une seule banque |

| Hana Financial | +36,6 % | +6,2 % | Test clé de la durabilité du rallye bancaire |

| Hyundai G.F. Holdings | +68,3 % | +1,6 % | La revalorisation retail/holding survit, mais le momentum a ralenti |

Daewoo E&C, Mirae Asset Life, SK Networks, OCI Holdings, Doosan Fuel Cell et Hyundai E&C étaient des gagnants YTD mais ont cédé plus de 20 % sur les 20 dernières séances. Leur classement YTD décrit de plus en plus des flux passés plutôt que le leadership actuel.

4. KOSDAQ : des gagnants plus puissants, un marché plus faible

Les communications optiques, l’équipement télécom, le nucléaire et l’énergie, les composants électroniques et la santé ont dominé les leaders KOSDAQ hors semi-conducteurs. Pourtant, un petit groupe de gagnants spectaculaires coexistait avec un marché globalement affaibli.

| Rang | Société | Rang cap. | YTD | 20 dernières séances |

|---|---|---|---|---|

| 1 | Taihan Fiberoptics | 46 | +491,0 % | -33,8 % |

| 2 | YG-1 | 94 | +324,5 % | +41,2 % |

| 3 | DKT | 197 | +223,6 % | +4,7 % |

| 4 | Woori Technology | 48 | +208,0 % | -36,2 % |

| 5 | Samji Electronics | 137 | +145,3 % | -13,0 % |

| 6 | Sung Ho Electronics | 58 | +139,7 % | -52,5 % |

| 7 | RF Materials | 184 | +132,0 % | -21,6 % |

| 8 | JS Link | 67 | +118,2 % | +18,2 % |

| 9 | Seojin System | 28 | +87,2 % | -37,0 % |

| 10 | Vitzrocell | 64 | +76,5 % | -33,7 % |

| 11 | Sampyo Cement | 85 | +65,5 % | -28,4 % |

| 12 | InBody | 113 | +60,3 % | +18,4 % |

| 13 | RFHIC | 65 | +59,6 % | -32,3 % |

| 14 | Sphere | 74 | +48,4 % | -40,6 % |

| 15 | Hyundai Bioscience | 117 | +46,2 % | -18,5 % |

| 16 | Solid | 127 | +44,9 % | -16,5 % |

| 17 | Aju IB Investment | 176 | +39,7 % | -50,9 % |

| 18 | Mirae Asset Venture Investment | 87 | +33,7 % | -57,1 % |

| 19 | Cheryong Electric | 112 | +28,8 % | -12,7 % |

| 20 | Daejoo Electronic Materials | 68 | +28,5 % | -32,5 % |

| 21 | Satrec Initiative | 81 | +28,4 % | -25,2 % |

| 22 | FiberPro | 196 | +25,9 % | -11,2 % |

| 23 | Cosmecca Korea | 86 | +24,6 % | +20,6 % |

| 24 | Hyundai Movex | 35 | +23,7 % | -40,6 % |

| 25 | KMW | 105 | +21,9 % | -36,5 % |

| 26 | Seegene | 61 | +21,8 % | +3,4 % |

| 27 | Intellian Technologies | 102 | +21,8 % | -30,8 % |

| 28 | L&C Bio | 45 | +19,0 % | -5,5 % |

| 29 | EcoPro HN | 139 | +16,4 % | -0,7 % |

| 30 | NatureCell | 57 | +15,6 % | -21,3 % |

Pearl Abyss se classait 48e dans ce groupe hors semi-conducteurs, avec un rendement YTD de -0,9 % et -10,0 % sur les 20 dernières séances.

5. Amplitude KOSPI versus KOSDAQ

| Indicateur | KOSPI hors semi-conducteurs | KOSDAQ hors semi-conducteurs |

|---|---|---|

| Valeurs comparables | 182 | 138 |

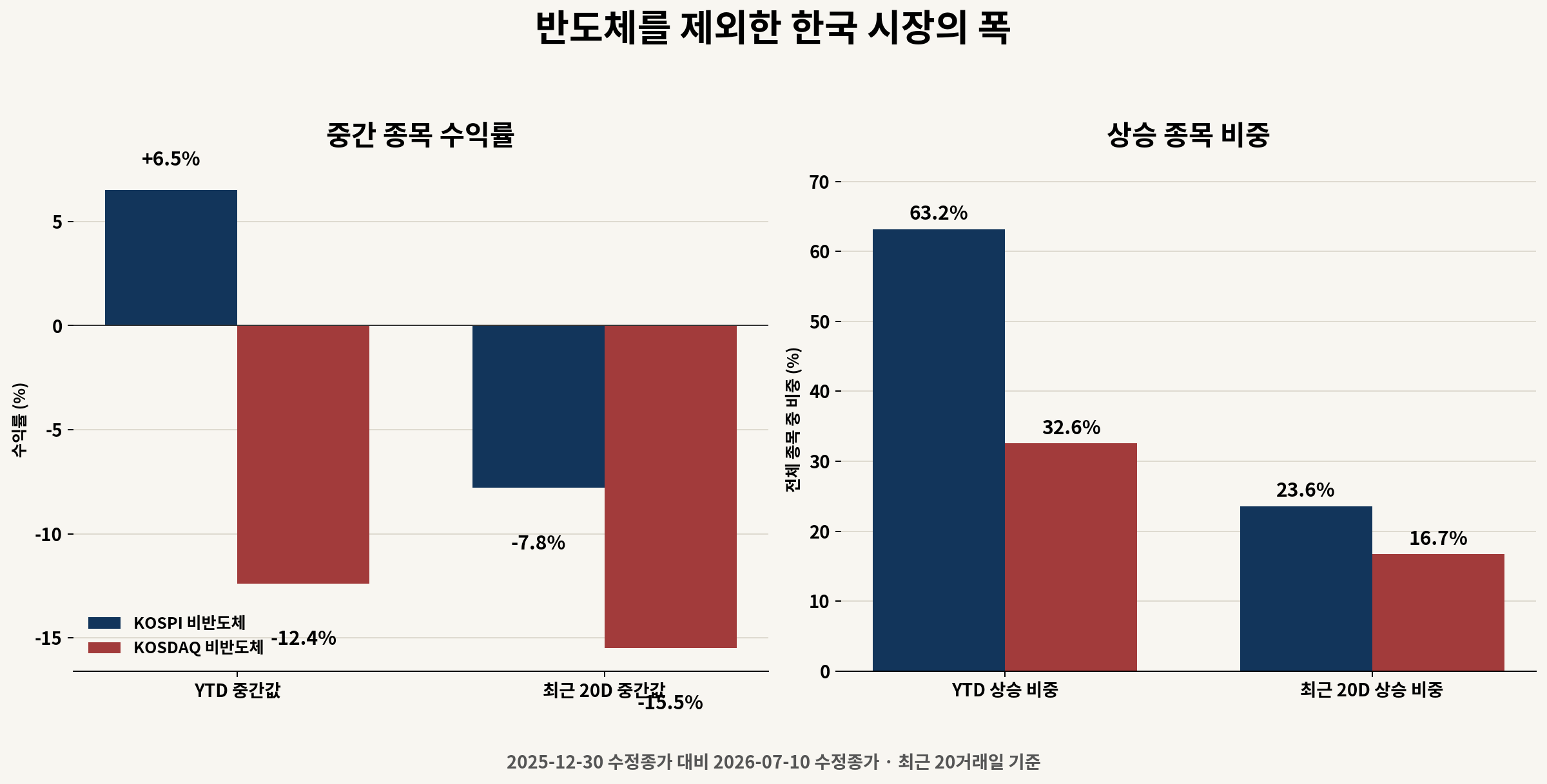

| Médiane YTD | +6,5 % | -12,4 % |

| Gagnants YTD | 115 | 45 |

| Part positive YTD | 63,2 % | 32,6 % |

| Médiane 20 dernières séances | -7,8 % | -15,5 % |

| Gagnants sur 20 séances | 43 | 23 |

| Part positive sur 20 séances | 23,6 % | 16,7 % |

| Médiane YTD top dix | +110,6 % | +142,5 % |

Voici le résultat central. Le top dix du KOSDAQ a surpassé le top dix du KOSPI, mais la valeur médiane KOSDAQ a cédé 12,4 % YTD. L’amplitude des gagnants était plus élevée, et le reste du marché était plus faible.

L’affirmation selon laquelle les liquidités ont tourné au-delà des semi-conducteurs est partiellement vraie pour le KOSPI, où 63,2 % des valeurs hors semi-conducteurs affichaient un rendement YTD positif. Ce n’est pas encore le cas pour le KOSDAQ dans son ensemble, où seules 32,6 % des valeurs étaient positives.

6. Pourquoi les gagnants KOSDAQ sélectionnés ont-ils progressé ?

Les 13 valeurs suivantes sont des cas sélectionnés pour distinguer la qualité de chaque rallye — il ne s’agit pas d’une revue fondamentale de chaque nom du top 30. Plusieurs sociétés à fort rendement, dont Taihan Fiberoptics, Sung Ho Electronics et RF Materials, ne sont pas classifiées dans cette section.

6-1. Résultats et commandes ont soutenu le mouvement

| Société | YTD | Changement vérifié | Premier signal de retournement |

|---|---|---|---|

| YG-1 | +324,5 % | Chiffre d’affaires T1 26 de KRW 207,8 Mds, résultat opérationnel KRW 38,8 Mds, marge de 18,7 % ; reprise de la demande mondiale d’outils coupants et amélioration du mix | Normalisation marquée des marges T2 et ralentissement des commandes |

| DKT | +223,6 % | Extension des composants OLED vers l’ESS BMS, les packs batterie, l’OLED automobile et les modules de charge robotique ; estimations 2026 révisées à la hausse | Échec de la conversion de l’expansion ESS nord-américaine en chiffre d’affaires |

| FiberPro | +25,9 % | Demande défense et espace FOG/IMU/INS liée aux résultats et aux commandes ; chiffre d’affaires T1 d’environ KRW 14,3 Mds, résultat opérationnel d’environ KRW 4,8 Mds | Retard de conversion du carnet de commandes ou conclusion de marge ponctuelle |

| Seegene | +21,8 % | Chiffre d’affaires T1 26 de KRW 129,1 Mds et résultat opérationnel de KRW 23,6 Mds ; produits syndromiques non respiratoires et annulation du dividende et du rachat d’actions | Ralentissement de la croissance non respiratoire et stagnation des résultats cœur |

YG-1 présente l’amélioration des résultats la plus rapide et le plus fort mouvement de cours, mais une bonne société et un bon prix d’entrée sont deux questions distinctes. La logique de DKT repose sur une publication T1 supérieure aux attentes combinée à des revenus ESS BMS, automobile et robotique. DKT T1 et révision d’estimation

6-2. Opportunité commerciale réelle mêlée à une prime thématique

| Société | YTD | Preuves commerciales | Test restant |

|---|---|---|---|

| Woori Technology | +208,0 % | Historique MMIS/DCS nucléaire, revenus Shin Hanul 3 et 4, commande KHNP d’environ KRW 9,2 Mds | Vitesse de conversion des commandes en profit après une perte opérationnelle au T1 |

| Solid | +44,9 % | Commandes DAS nord-américaines, expansion en Pologne et en Arabie Saoudite, projet 6G | Si l’AI-RAN devient un revenu direct et récurrent |

| Hyundai Movex | +23,7 % | Automatisation logistique, AMR, entrepôts sans personnel et commande de centre logistique Kolmar de KRW 55,9 Mds | Conversion d’une perte opérationnelle au T1 en exécution rentable du carnet de commandes |

| Samji Electronics | +145,3 % | Chiffre d’affaires consolidé T1 de KRW 1,904 Bn et résultat opérationnel de KRW 334,2 Mds ; la distribution électronique a généré 97,9 % du résultat opérationnel | Si la hausse de marge distribution se répète au T2 |

Samji mérite un traitement particulier. Son rapport du premier trimestre 2026 fait apparaître un chiffre d’affaires de KRW 1,904 Bn et un résultat opérationnel de KRW 334,2 Mds. La distribution électronique a contribué pour KRW 327,1 Mds, soit 97,9 % du résultat opérationnel. La marge du segment est passée d’environ 2,5 % un an plus tôt à 18,2 %.

Les bénéfices de stocks et les effets de marge de distribution liés à la hausse des prix des semi-conducteurs constituent une explication plausible, mais la société n’a pas pleinement justifié ce saut. La question clé est de savoir si une marge similaire se reproduira au T2.

Solid et KMW ont également bénéficié d’une prime AI-RAN après que Samsung Electronics a annoncé une collaboration réseau AI-native avec NVIDIA. Les commandes directes spécifiques à chaque société restent à confirmer séparément. Annonce Samsung AI-RAN

6-3. La valeur optionnelle a précédé les fondamentaux actuels

| Société | YTD | Option pilotant le cours | Risque principal |

|---|---|---|---|

| JS Link | +118,2 % | Transition vers les aimants permanents en terres rares, site en Malaisie, entrée potentielle dans la chaîne d’approvisionnement américaine | Activité historique déficitaire ; certification et revenus de production de masse non vérifiés |

| Sampyo Cement | +65,5 % | Réaménagement mixte du site de béton prêt à l’emploi du groupe Sampyo à Seongsu | Aucune attribution directe confirmée du bénéfice de développement à Sampyo Cement |

| Hyundai Bioscience | +46,2 % | Xafty dengue phase 2/3 au Vietnam, options d’usage d’urgence et d’essai américain | Issue binaire clinique et réglementaire |

| KMW | +21,9 % | Anticipation de chaîne d’approvisionnement AI-RAN et Massive MIMO | Commandes AI-RAN directes et retour aux bénéfices au T1 non vérifiés |

| NatureCell | +15,6 % | Victoire en première instance concernant le rejet d’approbation de JointStem et voie FDA potentielle | La décision n’est pas une approbation de produit ; risques de révision et d’appel demeurent |

Ces idées ne sont pas nécessairement erronées. Leur valeur évolue toutefois de façon discrète avec un contrat, une certification, un essai, une approbation ou une attribution de valeur d’actif. Elles ne doivent pas être dimensionnées ou évaluées comme des activités à revenus récurrents.

7. Seules six valeurs du top 30 KOSDAQ sont restées positives sur 20 séances

| Rang | Société | YTD | 20 dernières séances | Statut actuel |

|---|---|---|---|---|

| 1 | YG-1 | +324,5 % | +41,2 % | Résultats et momentum solides, mais les attentes sont au plus haut |

| 2 | DKT | +223,6 % | +4,7 % | La thèse de la nouvelle activité tient, bien que le momentum ait ralenti |

| 3 | JS Link | +118,2 % | +18,2 % | L’option de transition d’activité guide encore le cours |

| 4 | InBody | +60,3 % | +18,4 % | La solidité relative santé reste intacte |

| 5 | Cosmecca Korea | +24,6 % | +20,6 % | Rattrapage des cosmétiques export et ODM |

| 6 | Seegene | +21,8 % | +3,4 % | Résultats et retours sur capital progressivement pris en compte |

Taihan Fiberoptics, Woori Technology, Seojin System et RFHIC étaient de grands gagnants YTD mais ont cédé plus de 30 % sur les 20 dernières séances. Voilà pourquoi un tableau YTD ne peut pas être lu comme un tableau de leadership actuel.

8. Trois distinctions essentielles pour les investisseurs

Premièrement, l’étendue sectorielle n’est pas l’étendue par valeur. Le KOSPI a généré de nouveaux segments de leadership dans les réseaux, la construction, le commerce de détail, les financières et le raffinage, mais seules quelques valeurs sont restées solides récemment.

Deuxièmement, le rendement YTD n’est pas la force relative actuelle. Daewoo E&C a gagné 356,8 % YTD mais perdu 20,1 % sur 20 séances. Taihan Fiberoptics a gagné 491,0 % YTD mais perdu 33,8 % récemment. Un gagnant depuis le début de l’année peut témoigner d’un flux antérieur, et non d’un candidat à l’entrée actuel.

Troisièmement, résultats récurrents et options discrètes appellent un traitement différent. FiberPro, Seegene et DKT peuvent être évalués à l’aune du chiffre d’affaires trimestriel, du résultat et des commandes. Les options cliniques, réglementaires, de transition d’activité et immobilières peuvent payer gros mais sont plus difficiles à vérifier en cours de route.

9. Entonnoir de priorisation de la recherche

Il s’agit d’un filtre de triage d’idées, non d’une recommandation finale.

| Niveau | Candidats | Pourquoi | Prochaine preuve |

|---|---|---|---|

| A, travail approfondi immédiat | Kolmar Korea, S-Oil, KB Financial, FiberPro, Seegene | Le comportement de cours ou les preuves de résultats et de commandes sont suffisamment clairs pour justifier un suivi anticipé | Résultats T2, révisions d’estimations, flux étrangers et institutionnels détaillés |

| B, conditionné au cours et aux attentes | Gaon Cable, YG-1, DKT, GS E&C | La tendance actuelle est forte, mais les gains de cours et les attentes sont élevés | Ajustement sur opération sur titres, renouvellement de commandes, marge T2 |

| B, confirmation d’événement | Woori Technology, Solid, Hyundai Movex, Samji Electronics | Des liens opérationnels réels existent, mais la conversion en bénéfice ou la répétabilité reste ouverte | Nouvelles commandes, marge T2, sortie des pertes |

| C, surveillance des options | JS Link, Sampyo Cement, Hyundai Bioscience, KMW, NatureCell | Le potentiel de hausse peut être important, mais dépend d’événements discrets | Contrat, certification, clinique, réglementaire ou divulgation d’attribution des bénéfices |

Le niveau A ne signifie pas « acheter maintenant ». Il signifie que la société mérite un travail d’analyse approfondie des résultats et de la valorisation avant les autres candidats. Pour des valeurs comme Gaon Cable et YG-1, la qualité de la société et la qualité du prix d’entrée doivent être distinguées.

10. Limites et falsificateurs

- Il s’agit d’une étude transversale portant sur les 200 premières valeurs par capitalisation dans chaque marché, et non sur l’intégralité des sociétés coréennes cotées.

- Les exclusions de semi-conducteurs combinent des secteurs KRX, l’inclusion dans les ETF et une classification manuelle. Les conglomérats comme Doosan et Foosung restent malgré une exposition partielle aux semi-conducteurs.

- Les prix ajustés intègrent les opérations sur titres. Gaon Cable nécessite une interprétation séparée en prix bruts.

- Le rendement sur 20 séances n’est qu’un indicateur de tendance simple. Le leadership actuel requiert également des preuves de flux investisseurs, de volume traité et de révisions d’estimations.

- Aucune nouvelle communication d’entreprise n’a été identifiée qui explique pleinement la flambée de YG-1 fin juin/début juillet, ni le mouvement de KMW le 10 juillet. Le momentum de cours ne doit pas être confondu avec de nouveaux fondamentaux.

Le diagnostic de marché étroit devrait être révisé si plus de la moitié des valeurs KOSDAQ hors semi-conducteurs affichaient un rendement YTD positif et si la médiane sur 20 séances devenait positive. À l’inverse, si la part positive sur 20 séances des valeurs KOSPI hors semi-conducteurs reculait encore et si la force relative des financières, du raffinage et de la construction se brisait, la rotation apparente au-delà des semi-conducteurs n’aura été que temporaire.

Conclusion

Retirer les semi-conducteurs ne laisse pas un marché vide. Le KOSPI a clairement produit un leadership dans les réseaux, la construction, le commerce de détail, les financières, les holdings et le raffinage. Pourtant, peu de valeurs ont conservé leur momentum sur les 20 dernières séances.

Le KOSDAQ est encore plus parlant. Son top dix a progressé davantage que le top dix du KOSPI, tandis que les deux tiers de l’univers hors semi-conducteurs restaient en dessous des niveaux de fin d’année. Ce n’est pas une revalorisation large du KOSDAQ. C’est un marché où les capitaux se sont concentrés dans un petit ensemble de valeurs, de thèmes et de groupes événementiels.

La prochaine étape n’est pas de courir après le gagnant YTD. C’est de se demander, dans l’ordre : la valeur est-elle encore solide ? Les résultats peuvent-ils se répéter ? Les commandes se convertissent-elles en chiffre d’affaires ? Quelle part des anticipations est déjà dans le cours ? Le leadership s’est élargi au-delà des semi-conducteurs, mais la liste des valeurs méritant un travail approfondi immédiat reste étroite.

Données au 10 juillet 2026. Les rendements utilisent les cours de clôture ajustés et sont arrondis à une décimale. Cet article est une étude de structure de marché à titre informatif et ne constitue pas une recommandation d’achat ou de vente de tout titre.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.