Contexte : cet article fait suite à nos travaux sur les goulets d’étranglement de l’infrastructure IA au premier semestre 2026 et l’étroitesse du leadership, le recul post-résultats de Samsung Electronics et le précédent NVIDIA, le mécanisme ADR de SK hynix et la mécanique des ETF à effet de levier, et les scénarios des résultats des grandes valeurs technologiques fin juillet pour la thèse mémoire. L’objectif est de distinguer la demande en IA à long terme des mécaniques de prix à court terme.

Résumé

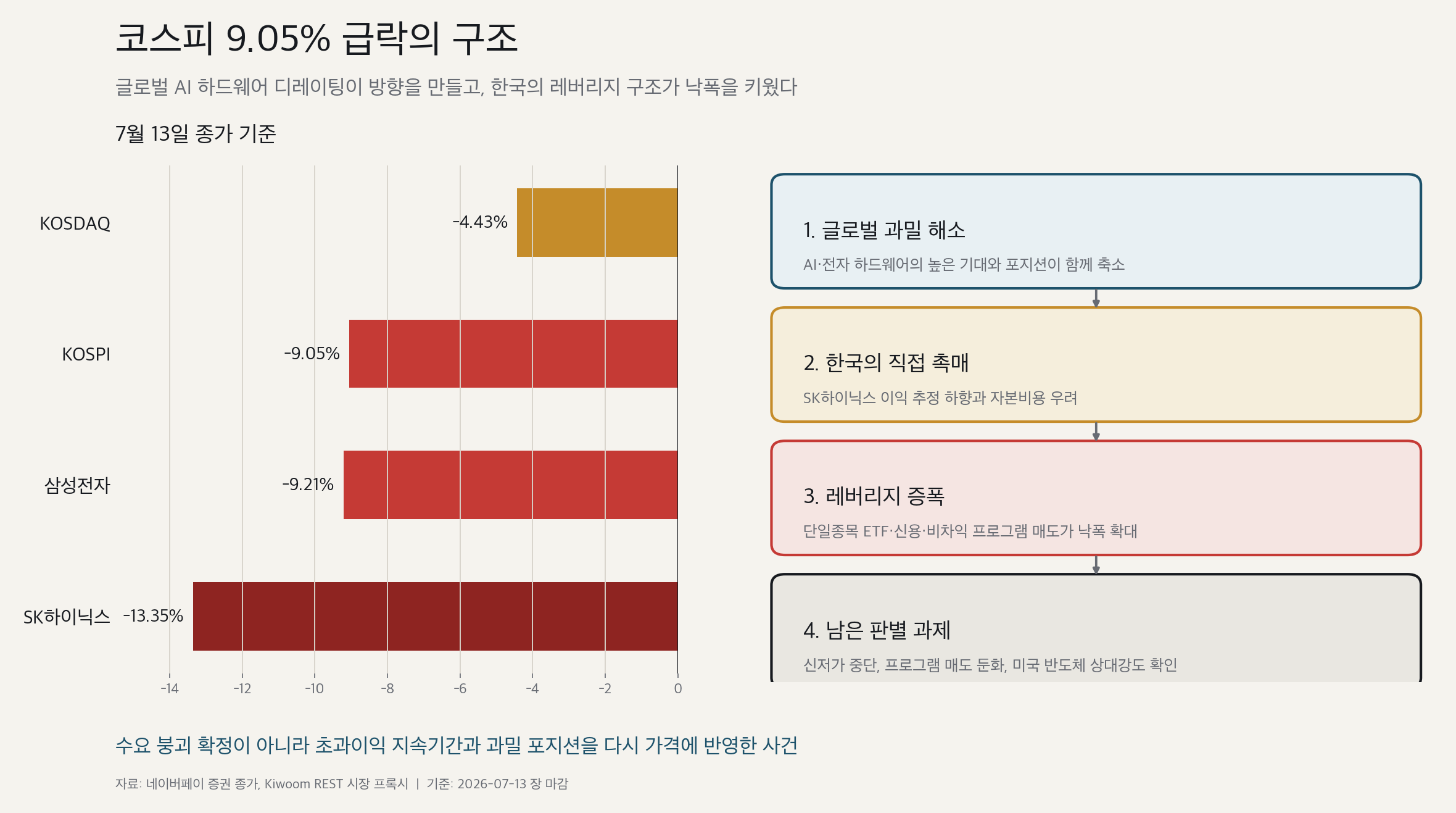

- Le 13 juillet 2026, le KOSPI a clôturé à 6 799,24 points, en baisse de 9,05 %. Le KOSDAQ a reculé de 4,43 % à 800,35. Samsung Electronics a perdu 9,21 % à KRW 258 750 et SK hynix a chuté de 13,35 % à KRW 1 889 000.

- Un accident de mécanique de marché purement coréen ne suffit pas à expliquer l’amplitude du mouvement. Les valeurs japonaises de NAND, MLCC et FC-BGA ont elles aussi subi des ventes sévères. La lecture causale la plus cohérente est qu’un désengagement mondial des positions concentrées en équipements IA et électroniques a fixé la direction, tandis que les ETF à effet de levier, l’exposition sur marge et le trading programmatique coréens ont amplifié le recul.

- Les données disponibles n’établissent pas un effondrement de la demande physique en IA. TSMC a annoncé un chiffre d’affaires record en juin, tandis que les exportations mémoire du début juillet et les données d’offre HBM à long terme pointent toujours vers une demande solide. Une demande robuste ne protège toutefois pas mécaniquement un niveau de résultats ou un multiple de valorisation élevés.

- La lecture neutre est que le déleveraging a commencé, mais son achèvement n’est pas confirmé. Un creux durable suppose l’absence de nouveaux points bas, l’atténuation des ventes programmatiques, la réduction de l’exposition aux ETF à effet de levier et aux positions sur marge, ainsi qu’un regain de force relative des semi-conducteurs américains sur les une à trois prochaines séances.

1. La clôture

Les écrans intraday affichaient le KOSPI aux alentours de 6 803, Samsung Electronics à KRW 254 500 et SK hynix à KRW 1 847 000. Une analyse de marché doit s’appuyer sur les cours de clôture plutôt que sur les points bas intraday.

| Actif | Clôture du 13 juillet | Variation journalière | Source |

|---|---|---|---|

| KOSPI | 6 799,24 | -9,05 % | Naver Finance clôture 15h30 |

| KOSDAQ | 800,35 | -4,43 % | Naver Finance clôture 15h30 |

| Samsung Electronics | KRW 258 750 | -9,21 % | Kiwoom REST daily bar |

| SK hynix | KRW 1 889 000 | -13,35 % | Kiwoom REST daily bar |

Les données d’index sont consultables sur les pages KOSPI et KOSDAQ de Naver Finance.

Le trading programmatique a joué un rôle direct. Le proxy de marché Kiwoom a enregistré environ KRW 2 140 milliards de ventes programmatiques nettes. Les flux d’arbitrage étaient légèrement positifs à environ KRW 172 milliards, mais les flux hors arbitrage étaient négatifs à hauteur d’environ KRW 2 310 milliards. La force dominante était donc une réduction large de paniers plutôt qu’un simple jeu sur le basis.

Il s’agit de proxies Kiwoom REST, non de statistiques officielles finales de la KRX. Ils sont utiles pour la direction et l’ordre de grandeur, mais devront être remplacés par les données officielles de la bourse lorsqu’elles seront disponibles.

2. Une chaîne causale en plusieurs étapes

Moyen-Orient, pétrole, taux et préoccupations sur le financement des investissements IA

-> réduction mondiale des positions concentrées en équipements IA et électroniques

-> révision à la baisse des estimations 2026-2027 de SK hynix, catalyseur direct pour la Corée

-> contagion aux paniers japonais NAND, MLCC et FC-BGA

-> la concentration indicielle, l'exposition sur marge, les ETF à effet de levier sur titre unique

et les ventes programmatiques coréens amplifient les pertes

-> des données physiques de demande solides ne parviennent pas à soutenir les cours,

déclenchant de nouvelles liquidations

| Facteur | Rôle | Conviction | Lecture neutre |

|---|---|---|---|

| Désengagement mondial des équipements IA et électroniques | Direction de base | Élevée | Les valeurs japonaises NAND, MLCC et FC-BGA ont reculé simultanément, signalant un mouvement factoriel au-delà de la Corée. |

| Liquidation des positions à effet de levier sur semi-conducteurs | Amplificateur coréen | Élevée | Les ventes programmatiques sur grandes capitalisations et le rééquilibrage des ETF à effet de levier sont cohérents avec le recul non linéaire observé. |

| Révision des estimations SK hynix | Catalyseur direct | Élevée | La demande à long terme est restée constructive, mais les estimations à court terme et la trajectoire 2026-2027 ont été révisées à la baisse. |

| Pétrole, taux et risque géopolitique | Déclencheur macro | Moyenne-élevée | Ces éléments expliquent la hausse des taux d’actualisation et l’aversion au risque, mais pas l’intégralité du décrochage relatif de la Corée. |

| Coût de financement des investissements IA | Pression sur les multiples | Moyenne | Le coût du capital pourrait distinguer les investisseurs riches en trésorerie des opérateurs d’infrastructure plus endettés. |

| Effondrement de la demande physique en IA | Scénario baissier structurel | Faible | En contradiction avec les ventes TSMC, les exportations mémoire, les contrats long terme et la planification de capacité en amont. |

La distinction entre cause et amplificateur est fondamentale. La structure de levier coréenne à elle seule ne peut pas facilement expliquer la chute synchronisée des valeurs japonaises. À l’inverse, le désengagement régional seul ne suffit pas à expliquer pourquoi la Corée et ses deux principaux fabricants de mémoire ont subi des pertes aussi extrêmes.

3. Un choc régional avec un multiplicateur coréen

En début d’après-midi, le KOSPI reculait d’environ 6,8 % à 7,2 %, tandis que Taïwan était légèrement positif, le Japon en baisse d’environ 1,8 %, la Chine d’environ 1,5 % et Hong Kong de façon modeste. Il s’agissait d’observations intraday, pas de clôtures finales.

Plus tard, les pertes des valeurs japonaises d’équipements se sont accentuées. Les écrans intraday affichaient Taiyo Yuden en baisse de 18,87 %, Yaskawa Electric de 14,34 %, Kioxia de 10,77 %, Murata de 8,06 % et Ibiden de 7,39 %. Ces chiffres sont des observations directionnelles uniquement.

Ce mouvement commun ne signifie pas que chaque société a subi le même choc fondamental. Yaskawa présentait des problèmes d’exécution spécifiques. Kioxia avait également une exposition concentrée aux marges domestiques. Murata et Taiyo Yuden ont une exposition significative aux smartphones et à l’automobile, rendant leurs reculs plus proches d’une vente haute bêta dans l’électronique. L’exposition FC-BGA d’Ibiden lui confère une valeur probante plus forte pour un dérating des équipements IA.

La décomposition la plus cohérente est donc un désengagement mondial des positions concentrées en équipements électroniques combiné à un amplificateur de levier coréen.

4. Pourquoi la Corée a davantage reculé que Taïwan

La Corée et Taïwan sont toutes deux fortement exposées aux semi-conducteurs, mais la concentration des indices n’explique pas tout.

| Marché | Principal moteur au 1er semestre | Nature de la concentration | Vulnérabilité en cas de correction |

|---|---|---|---|

| Corée | Révisions haussières des résultats mémoire, flux des investisseurs particuliers et institutionnels domestiques, exposition sur marge et à effet de levier | Concentration simultanée corporate, indicielle, dérivés et crédit | Les ventes forcées peuvent devenir autoentretenues |

| Taïwan | Crédibilité des résultats TSMC et absorption domestique des ventes étrangères | Forte concentration corporate, mais mécanique de levier sur titre unique plus limitée | Vulnérable si la confiance dans les résultats TSMC se fissure |

| Japon | Demande étrangère en actions cash, réforme de gouvernance et participation multi-sectorielle | Leadership réparti sur semi-conducteurs, banques, maisons de commerce, automatisation et défense | Sensibilité au yen et au cycle mondial |

Selon des données sectorielles citées, le financement sur marge du KOSPI est passé d’environ KRW 22 560 milliards à KRW 29 230 milliards au cours du deuxième trimestre, tandis que celui du KOSDAQ reculait d’environ KRW 10 360 milliards à KRW 8 090 milliards. Si confirmée sur une base cohérente, cette évolution aide à expliquer pourquoi le KOSPI a reculé plus violemment que le KOSDAQ. Les soldes de marge en fin de journée du 13 juillet et les montants de liquidations forcées n’étaient pas encore disponibles.

5. Arguments contre un effondrement simple de la demande en IA

5.1 Chiffre d’affaires de TSMC en juin

Les données officielles de chiffre d’affaires mensuel de TSMC font état de ventes en juin de NT$442,68 milliards, en hausse de 6,2 % sur un mois et de 67,9 % sur un an. Le chiffre d’affaires du deuxième trimestre s’est élevé à environ NT$1 270 milliards, en hausse d’environ 12,0 % séquentiellement et de 36,1 % sur un an.

La comparaison de juin bénéficiait d’une base de juin 2025 faible. Une croissance d’environ 35,1 % au premier trimestre et d’environ 36,1 % au deuxième trimestre ne témoigne pas d’un doublement du rythme sous-jacent. Cependant, le record mensuel absolu et la croissance positive mensuelle et trimestrielle ne peuvent être réduits à un simple effet de base. C’est une preuve solide que la demande en GPU, ASIC et logique de pointe se convertit en chiffre d’affaires. Il ne s’agit toutefois que d’un témoignage indirect pour la tarification HBM de SK hynix, les marges LTA et les rendements.

5.2 Exportations mémoire du début juillet

Une interprétation de brokerage des données préliminaires du commerce du 1er au 10 juillet a montré une valeur des exportations DRAM en hausse d’environ 29,4 % par rapport à la période comparable de juin, un prix au dollar par kilogramme en hausse de 15,7 %, et un volume implicite en hausse d’environ 11,8 %. La tendance suggère une amélioration simultanée des prix et des volumes.

Les données préliminaires sur dix jours ne garantissent pas le résultat du mois complet. Les dollars par kilogramme ne sont pas l’ASP par bit, et les chiffres ne peuvent pas être directement transposés en chiffre d’affaires ou en résultat opérationnel des sociétés.

5.3 LTAs de SK hynix et révisions d’estimations

Une estimation de Korea Investment & Securities citée dans la presse plaçait le résultat opérationnel du deuxième trimestre 2026 à KRW 60 400 milliards, environ 8 % sous un consensus à KRW 65 000 milliards, et réduisait les estimations de résultat opérationnel 2026 et 2027 d’environ 9 % et 11 %. La même analyse restait constructive sur la tarification DRAM et NAND ainsi que sur les bénéfices de visibilité apportés par les contrats long terme.

La lecture équilibrée est que le niveau des résultats à court terme et le momentum de révision se sont affaiblis, tandis que les LTAs peuvent apporter une visibilité sur les volumes et des planchers de profits. Sans connaissance des planchers de prix, des mécanismes de répercussion des coûts, des clauses take-or-pay et de renégociation, il n’est pas possible de conclure que les LTAs éliminent le cycle mémoire.

5.4 CPU, wafers et plans de capacité à long terme

La croissance des CPU serveur renforce l’idée que les serveurs IA nécessitent bien plus que des GPU, élargissant les goulets d’étranglement aux substrats, sockets, BMC et DRAM conventionnelle. Des prévisions telles qu’un marché de CPU serveur à 100 milliards de dollars d’ici 2028 et un CAGR de 53 % sur trois ans reposent sur des hypothèses agressives concernant la demande en IA agentique et la tarification des CPU, et doivent rester des scénarios jusqu’à confirmation par les commandes et les résultats des fournisseurs.

L’accord long terme Micron/GlobalWafers sur les wafers américains 300 mm, l’accélération reportée du calendrier de Yongin chez Samsung, ainsi que les plans M15X et Yongin de SK montrent que la demande mémoire entre dans les achats en amont et les plans de capacité à long terme. Ces usines monteront en puissance principalement de 2027 à 2030, soutenant la tension à court terme tout en augmentant le risque de normalisation des marges après 2029.

5.5 HBM à l’horizon 2030

Certains travaux sectoriels projettent une demande HBM passant d’environ 4,8 EB aujourd’hui à 26,7 EB en 2030, face à une offre de 10,6 EB. La prévision d’offre semble intégrer environ 2,65 fois la capacité actuelle, soit une croissance annuelle d’environ 21,5 %, plutôt qu’une hypothèse d’absence d’expansion.

Le scénario directionnel est crédible car l’empilement, la migration vers les nœuds de pointe, le rendement, le TSV, le packaging et les contraintes d’inspection empêchent les entrées de wafers de se traduire en bits effectifs de façon proportionnelle. La pénurie exacte est très sensible aux hypothèses d’utilisation des tokens, d’efficacité du KV-cache, de mixture-of-experts, de quantification et de déchargement.

Un scénario de base pragmatique suppose une offre très tendue jusqu’en 2027, une contribution de capacité croissante à partir de 2028, et un allègement partiel de la pénurie en 2029-2030, le HBM demeurant structurellement plus tendu que la mémoire commoditisée.

6. Pourquoi une demande solide ne garantit pas un cours solide

Le marché ne questionne plus seulement l’existence de la demande en IA. Il questionne la durée des profits excédentaires.

- Coût de financement : des engagements d’infrastructure IA plus importants rendent le coût de la dette et les différences de génération de trésorerie plus déterminants. Cela implique une dispersion entre les acteurs, pas nécessairement une disparition de la demande.

- Inflation liée à l’IA : des prix plus élevés de la mémoire, de l’énergie et de l’infrastructure profitent aux fournisseurs mais peuvent alimenter l’inflation, les rendements obligataires et les hurdle rates des clients. Les résultats peuvent s’améliorer pendant que les multiples de valorisation se contractent.

- Débat sur la durée des profits : la question clé est de savoir si les marges actuelles résisteront à la concurrence, aux ajouts de capacité et aux évolutions technologiques.

- Concentration dans les indices émergents : le poids élevé de TSMC, Samsung Electronics et SK hynix crée un risque de flux indiciel indépendant des bénéfices des sociétés. Les investisseurs mondiaux peuvent rester longs sur l’IA tout en diversifiant vers l’Inde, la Chine, l’énergie ou les utilities.

7. Séparer les LTAs d’une thèse à 6x P/B

Si les LTAs protègent la visibilité des volumes et les planchers de prix, réduisent la volatilité des résultats et prolongent un ROE élevé, des multiples de valorisation plus élevés sont théoriquement justifiés. Le marché, cependant, observe les révisions à la baisse des estimations immédiatement, tandis qu’il traite l’élimination du cycle comme une hypothèse non prouvée.

| Observable | Toujours non vérifié |

|---|---|

| Révisions des estimations du 2e trimestre et 2026-2027 | Planchers LTA, répercussion des coûts, pénalités et clauses de renégociation |

| Erreurs de prévisions récentes et anticipations d’ASP | Rendements HBM4, coût de packaging et prime réalisée |

| Formule de prix cible utilisant la valeur comptable forward | ROE exceptionnel à long terme et disparition des cycles baissiers |

L’application mécanique d’une valeur comptable forward à 12 mois de KRW 643 124 donne environ KRW 1,93 million à 3x P/B et KRW 3,86 million à 6x. La différence reflète la durée des profits et le risque plutôt que quelques milliers de milliards de wons de résultats trimestriels.

À croissance nulle et un coût des fonds propres de 10 %, une identité simplifiée du revenu résiduel relie 3x et 6x P/B à des ROE durables d’environ 30 % et 60 %. Avec une croissance de 4 %, les ROE implicites tombent à environ 22 % et 40 %. Il s’agit d’une sensibilité explicative, non d’une valorisation précise. Un multiple de 6x nécessite simultanément des profits excédentaires importants, une longue durée et un risque structurellement plus faible.

8. ETF à effet de levier sur titre unique et mécanique short-gamma

Des estimations de marché suggèrent que les actifs des ETF à effet de levier sur titre unique ont reculé d’environ KRW 17 400 milliards le 25 juin à KRW 11 600 milliards le 8 juillet. Un choc supplémentaire modélisé de 5 % impliquait des sensibilités d’environ KRW 2 650 milliards pour SK hynix et KRW 1 490 milliards pour Samsung Electronics. Il s’agissait d’expositions modélisées, non d’ordres de vente réels.

Baisse du cours de l'action

-> baisse de la VL des ETF à effet de levier

-> ventes sous-jacentes pour rétablir l'effet de levier cible

-> nouvelle baisse des cours

-> nouvelles ventes programmatiques et liquidations sur marge

-> nouveau cycle de ventes sous-jacentes

Le choc du 13 juillet pourrait marquer le début d’une normalisation car il a mécaniquement réduit le levier. Il ne prouve pas son achèvement, les données d’actifs ETF en fin de journée, les soldes de marge et les montants de liquidations forcées n’étant pas disponibles. Le selloff japonais des équipements démontre également que le levier était un amplificateur plutôt que la cause fondamentale unique.

Les discussions réglementaires rapportées témoignent d’une prise de conscience du risque structurel. Restreindre les nouveaux produits pourrait réduire la fragilité à moyen terme, mais une conversion forcée, une réduction du levier ou une liquidation des produits existants pourrait créer un second cycle de ventes à court terme. La politique sur les nouveaux produits et le traitement des produits existants doivent être distingués.

9. Ce qui s’est renforcé, affaibli et demeure incertain

Renforcé

- La demande en infrastructure IA s’élargit des GPU et du HBM vers les CPU, la DRAM conventionnelle, les wafers, les substrats et les réseaux d’alimentation.

- La capacité mémoire commoditisée 2027 limitée et la possible priorisation des LTAs soutiennent la tarification mémoire et la durée des profits.

- Les données DRAM du début juillet suggèrent une amélioration simultanée des prix et des expéditions.

- Les calendriers d’usines à long terme et les contrats en amont indiquent que la demande est intégrée dans les plans au-delà de 2029.

Affaibli

- L’hypothèse que de bonnes nouvelles sur les résultats et les investissements soutient immédiatement les cours.

- L’idée qu’un faible P/E forward définit automatiquement un point bas.

- L’affirmation qu’une prime ADR de SK hynix crée un rerating sans risque de l’action ordinaire coréenne.

- La confiance en tout plancher de cours à court terme spécifique.

- L’affirmation que les LTAs seuls éliminent le cycle mémoire et justifient immédiatement un P/B de 6x.

- L’idée que le selloff était un accident isolé des ETF à effet de levier coréens.

Incertain

- Si le 13 juillet constituait le creux final de liquidation du levier.

- Dans quelle mesure les LTAs modifient réellement les planchers de marges et le potentiel haussier des prix.

- Si les dépenses IA des grandes valeurs technologiques fin juillet sont maintenues ou relevées.

- Dans quelle mesure la capacité post-2029 normalise les marges excédentaires.

10. Carte de scénarios

| Scénario | Conditions de confirmation | Interprétation |

|---|---|---|

| Haussier : capitulation liée aux flux | Absence de nouveaux points bas, effondrement des ventes programmatiques, recul des actifs ETF et de l’exposition sur marge, retour des achats en cash étrangers | Le déleveraging cède la place à un rebond de meilleure qualité |

| Central : consolidation volatile | Ralentissement des ventes programmatiques mais achats en cash faibles, alternance entre nouveaux points bas et rebonds, marchés en attente de l’IPC, d’ASML et de TSMC | La liquidation se poursuit et le creux n’est pas confirmé |

| Baissier : repricing structurel | Nouveaux points bas malgré un IPC, ASML et TSMC constructifs ; ralentissement des investissements IA des grandes technos ; révisions en cascade des estimations ; absence de force relative de SK hynix | Les estimations 2027 et le P/B justifié reculent simultanément |

Le test le plus important est de savoir si les cours commencent à monter sur les bonnes nouvelles. Un changement de fonction de réaction est une preuve de creux plus directe que l’optimisme du titre lui-même.

| Réponse des semi-conducteurs américains | Interprétation |

|---|---|

| Le SOX surperforme le Nasdaq 100 et MU, NVDA, AVGO, AMAT et LRCX reprennent leurs points bas | L’Asie avait excessivement intégré le risque et le levier coréen était un amplificateur majeur |

| Le SOX recule de 3 à 5 % avec la mémoire, les équipements et les substrats en baisse simultanée | Une correction des multiples des équipements IA mondiale est confirmée |

| Les acteurs d’infrastructure IA endettés reculent tandis que les grandes technos et semi-conducteurs riches en trésorerie se défendent | Différenciation par capacité de financement, pas effondrement général de la demande en IA |

11. Éléments à surveiller

- Les une à trois prochaines séances : nouveaux points bas, volatilité, volumes et intensité des ventes programmatiques.

- Actifs ETF sur titre unique confirmés, soldes de marge, liquidations forcées et flux de cash étrangers.

- Trafic dans le détroit d’Ormuz, coûts d’assurance, WTI, rendement américain à 10 ans et USD/KRW.

- Le SOX et la force relative de MU, NVDA, AVGO, AMAT et LRCX.

- Composition de l’IPC américain du 14 juillet et réaction conjointe des taux, du pétrole et des semi-conducteurs.

- Les orientations de TSMC le 16 juillet, la demande en accélérateurs IA, les contraintes CoWoS et les investissements.

- Les dépenses IA, le chiffre d’affaires IA, le free cash flow et les pressions de financement de Microsoft, Meta, Alphabet et Amazon fin juillet.

- Les expéditions HBM4, rendements, ASP et effets LTA de SK hynix au troisième trimestre, ainsi que la qualification HBM et le ramp de la fonderie AI5 de Samsung.

- La distinction entre les restrictions sur les nouveaux ETF à effet de levier sur titre unique et le traitement des produits existants.

12. Frontières des données

| Niveau de preuve | Inputs | Usage |

|---|---|---|

| Élevé | Cours de clôture, daily bars Kiwoom, données officielles de ventes mensuelles TSMC et publications des sociétés | Établir les faits et la direction ; ne pas transposer automatiquement en résultats fournisseurs |

| Moyen | Estimations de brokerages et reporting des grands médias financiers | Prévisions et interprétation de marché, distinguées des faits émis par les sociétés |

| Limité | Écrans intraday, proxies programmatiques et données d’exportation sur dix jours | Signaux directionnels nécessitant confirmation par la clôture officielle et les données de la période complète |

| Hypothèse | Termes confidentiels des LTAs, hypothèses de P/B à 6x, effets de creux et effets réglementaires | Analyse de scénarios uniquement ; insuffisant pour modifier seul une thèse |

Conclusion

Le recul du 13 juillet n’est ni un accident de mécanique de marché purement coréen, ni la preuve que la demande physique en IA a disparu. Une réduction mondiale des positions concentrées en équipements IA et électroniques a fixé la direction. Des estimations de SK hynix revues à la baisse et des préoccupations sur les coûts de financement ont fourni les catalyseurs directs, tandis que les ETF à effet de levier, l’exposition sur marge et les ventes programmatiques coréens ont amplifié le recul.

Le record de chiffre d’affaires mensuel de TSMC, les exportations mémoire préliminaires et les données d’offre HBM à long terme indiquent que la demande reste vivace. Le marché exige néanmoins un niveau de preuve plus élevé : combien de temps durent les profits, si les LTAs protègent les marges, si les investissements IA peuvent être financés par le cash flow, et quelle proportion des positions concentrées a réellement été liquidée.

La conclusion prochaine viendra du comportement des prix plutôt que du nombre de titres optimistes. La confirmation des semi-conducteurs américains, la réaction à l’IPC et à TSMC, le retour des achats en cash étrangers et l’atténuation des ventes programmatiques coréennes détermineront si cette journée a constitué une remise à zéro du levier ou le début d’un repricing structurel plus profond.

Date de coupure des données : clôture coréenne du 13 juillet 2026. Les données de flux programmatiques et sélectionnées sont des proxies Kiwoom REST en attente de confirmation officielle de la KRX. Cet article est une analyse de structure de marché à titre informatif et ne constitue pas une recommandation d’achat ou de vente d’un titre quelconque.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.