Contexte : suite des notes sur Samsung, SK hynix, Micron et le cycle HBM. Hubs liés : AI HBM hub et Korea Daily Market Hub.

TL;DR

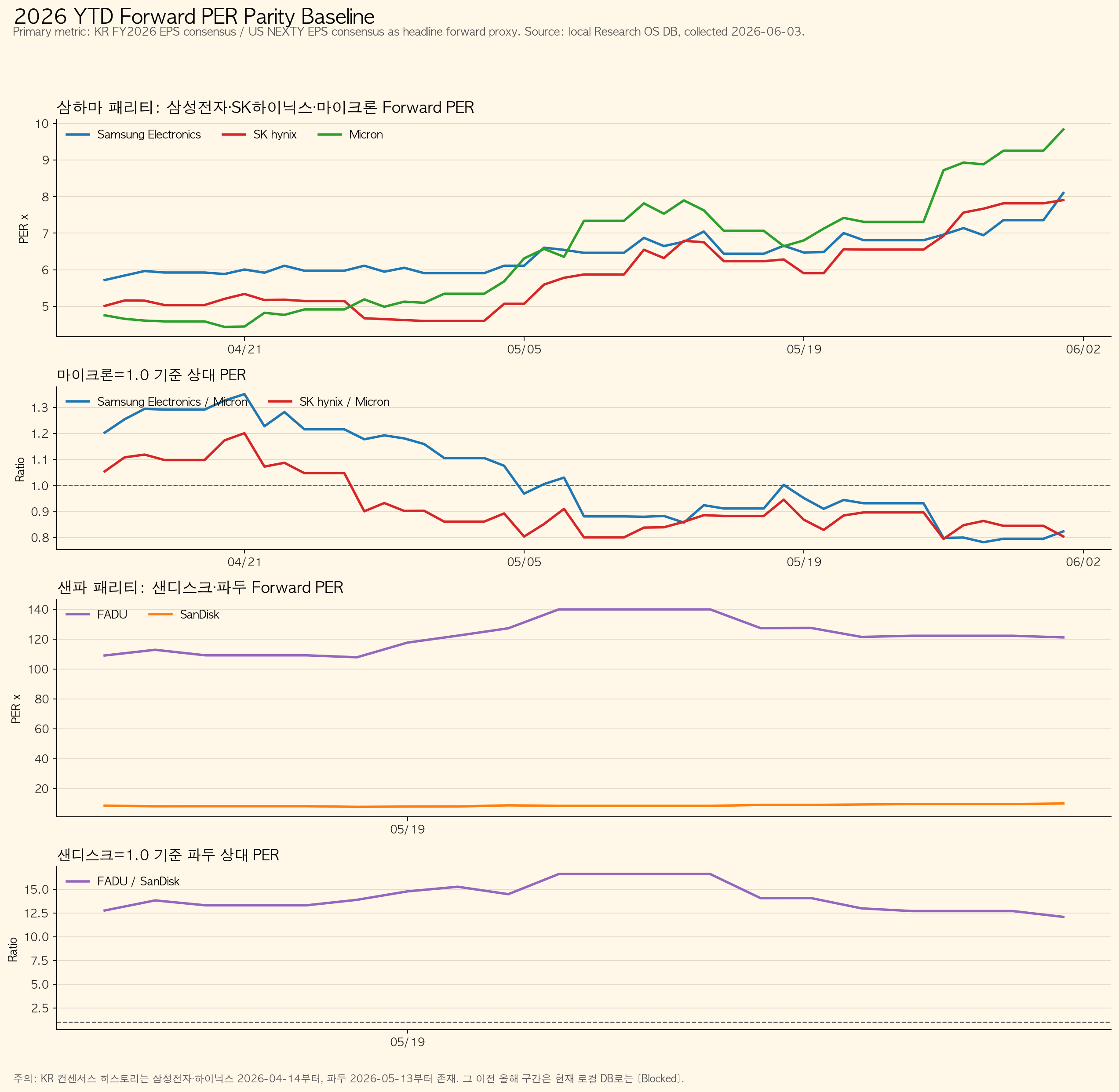

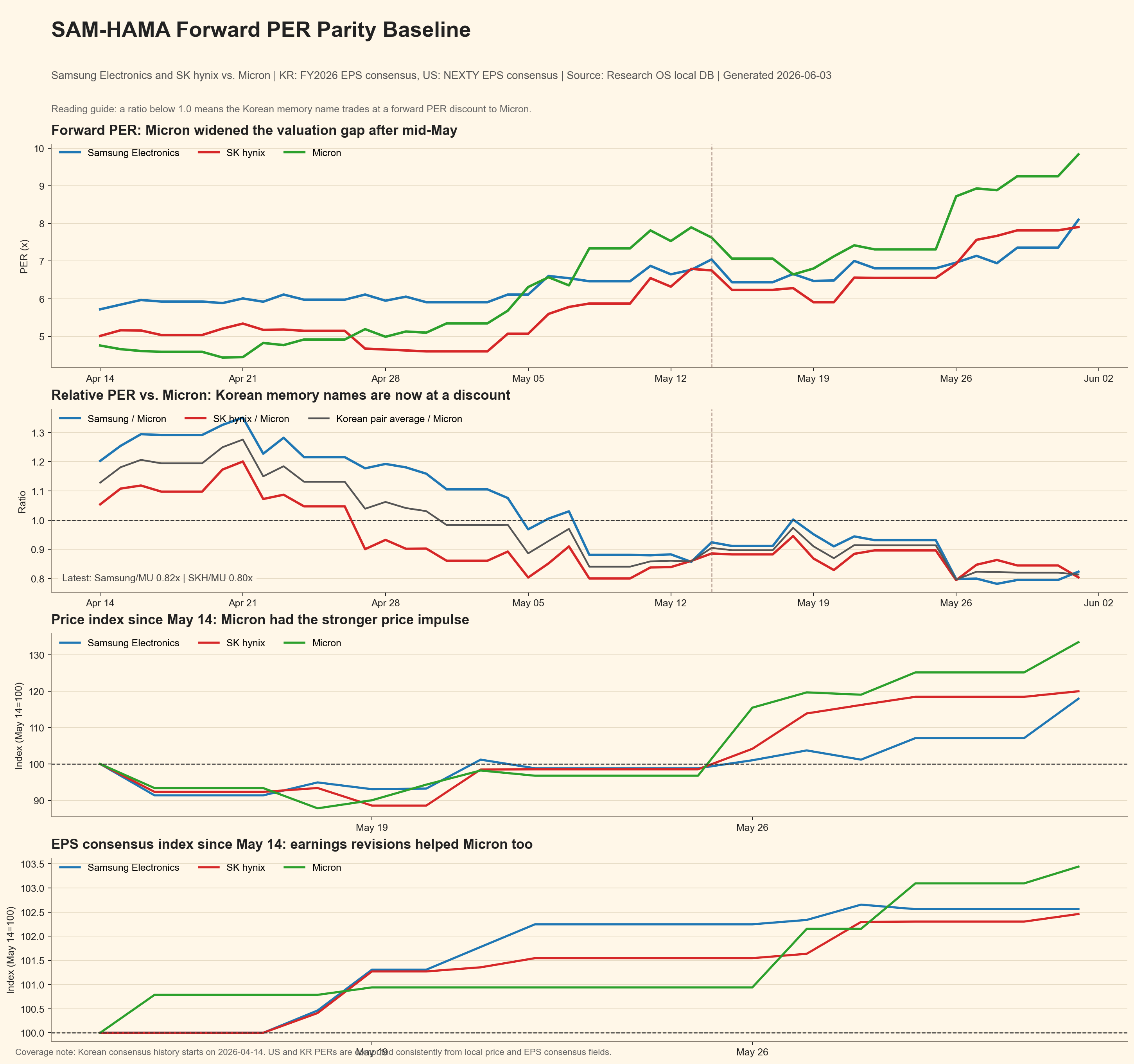

- La décote récente ne vient pas d’une détérioration de Samsung ou de SK hynix. Elle vient surtout du fait que Micron s’est revalorisé plus vite.

- Au 1er juin 2026, Samsung/Micron vaut 0,82x et SK hynix/Micron 0,80x en PER forward.

- Samsung est environ 20% sous son ratio moyen face à Micron; SK hynix environ 13% sous le sien.

- SK hynix est achetable en première tranche, mais les flux étrangers restent à surveiller.

- Samsung offre une voie de rattrapage plus forte si la crédibilité HBM4E/HBM4 s’améliore.

| Société | PER forward actuel | PER moyen | Actuel vs Micron | Moyen vs Micron |

|---|---|---|---|---|

| Samsung Electronics | 8,10x | 6,43x | 0,82x | 1,03x |

| SK hynix | 7,90x | 5,87x | 0,80x | 0,93x |

| Micron | 9,84x | 6,49x | 1,00x | 1,00x |

Données : Research OS local DB, EPS FY2026 pour les titres coréens et EPS NEXTY pour Micron, 49 séances du 14 avril au 1er juin 2026. CSV : panel quotidien, résumé.

Lecture d’investissement

SK hynix reste le leader HBM le plus pur. Un retour du ratio SK hynix/Micron vers 0,89x implique environ 10% de rattrapage de multiple; un retour à la moyenne de 0,93x implique environ 15%.

Samsung est moins prouvé en HBM, mais la décote relative est plus large. Si Samsung revient à son ratio moyen de 1,03x face à Micron et que le PER de Micron reste proche de 9,84x, le PER relatif implicite de Samsung serait proche de 10,1x contre 8,1x aujourd’hui.

Risques : dévalorisation de Micron, retard de qualification HBM chez Samsung, ventes étrangères persistantes en Corée et révisions d’EPS négatives.

Sources : Micron FY2Q26 results, Micron prepared remarks.