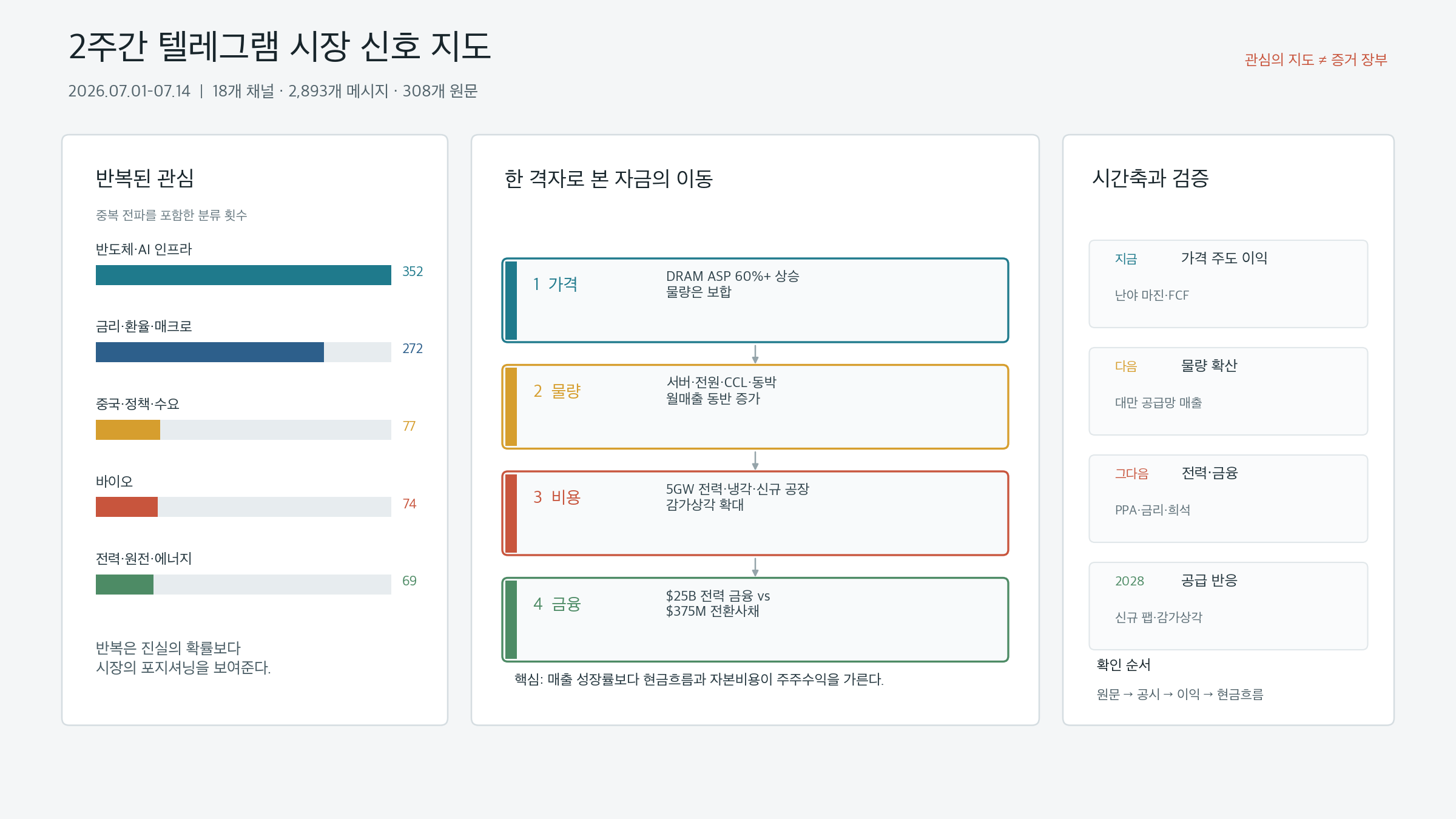

Entre le 1er et le 14 juillet 2026, 2 893 messages ont été collectés depuis 18 canaux Telegram. Parmi ceux-ci, 1 890 ont été classés comme ayant une haute densité d’information, et 308 étaient des documents sources originaux après suppression des transferts et des republications. Les thèmes les plus fréquemment récurrents étaient : semi-conducteurs et infrastructure IA (352 mentions), taux d’intérêt, devises et macro (272), Chine, politique et demande (77), biotechnologie (74), et électricité, nucléaire et énergie (69).

Ces chiffres ne doivent pas être lus directement comme une mesure de la conviction du marché. Lorsqu’un même article ou mémo de courtier circule dans plusieurs canaux, le nombre de messages augmente sans qu’un seul fait nouveau ne soit ajouté. À l’inverse, une seule divulgation officielle peut ne pas être largement partagée tout en ayant un impact bien plus grand sur les valorisations des entreprises. Telegram est une carte de l’attention — il montre ce que le marché surveille. Ce n’est pas un registre de faits confirmés.

Cet article re-sélectionne parmi ces 308 documents sources les signaux les plus susceptibles de modifier la structure du marché. Les résultats trimestriels de Nanya Technology, les revenus mensuels de TSMC, Wiwynn, Delta, les fabricants de CCL et les producteurs de feuilles de cuivre, le plan de centre de données 5 GW de Meta, le financement électrique de 25 milliards de dollars de Brookfield et Bloom Energy, les obligations convertibles de Fermi, l’expansion des capacités américaines de Micron, les produits à effet de levier sur actions individuelles en Corée et les discussions sur les ADR SK Hynix ont été lus en référence croisée les uns par rapport aux autres.

Contexte connecté : Cet article est un suivi qui relie le bilan du premier semestre 2026 sur l’infrastructure IA et le marché étroit, l’analyse des résultats Micron FY3Q26, l’analyse de la vente massive du KOSPI et de l’amplification par l’effet de levier, et l’analyse de la valeur ajoutée des tokens IA et de la mémoire à travers le flux de documents sources du premier semestre de juillet.

En bref

- Les bénéfices mémoire sont toujours tirés par les prix, pas par les volumes. Le prix de vente moyen du DRAM de Nanya Technology au T2 a augmenté de plus de 60 % d’un trimestre à l’autre, tandis que le volume des expéditions est resté quasi inchangé. Les superprofits actuels sont puissants, mais la sensibilité des bénéfices à tout retournement de prix est tout aussi élevée.

- L’investissement IA s’est étendu au-delà des GPU et HBM aux ODM de serveurs, aux blocs d’alimentation, au refroidissement liquide, aux feuilles de cuivre avancées et aux CCL. Les revenus de juin de la chaîne d’approvisionnement taïwanaise confirment ce changement.

- Le prochain goulot d’étranglement est l’énergie, et après l’énergie vient le financement. Le plan 5 GW de Meta et l’engagement de financement de 25 milliards de dollars de Brookfield montrent l’ampleur de la demande. Les obligations convertibles de 375 millions de dollars de Fermi montrent que ces mêmes investissements comportent des risques de dilution et de refinancement.

- La pénurie d’approvisionnement sème les graines de l’offre future. À partir de 2028, lorsque la nouvelle usine de Nanya, les investissements américains de Micron et les expansions de capacité des trois principaux fabricants de mémoire convergeront, les cycles de qualification de la demande et l’amortissement compteront davantage que la seule croissance de la demande.

- Sur le marché coréen, les fondamentaux et la structure de trading doivent être séparés. Les produits à effet de levier sur actions individuelles peuvent amplifier aussi bien les gains que les pertes, et les primes ADR peuvent représenter le coût de la friction d’arbitrage plutôt qu’une augmentation de la valeur d’entreprise.

- L’affirmation selon laquelle davantage d’agents signifie une demande de mémoire infinie reste un récit narratif. Le volume total d’inférence et le stockage de contexte augmentent, mais la compression, la réutilisation du cache, le stockage hiérarchisé et la co-conception matériel-logiciel réduisent le coût par octet.

- La mesure finale la plus importante n’est pas les dépenses d’investissement en IA. C’est ce que le client final paie par unité de travail utile effectué, et comment cet argent est réparti entre les fournisseurs d’énergie, de serveurs, de réseau et de mémoire.

1. Comment lire deux semaines : la qualité des preuves plutôt que le nombre de messages

1.1 2 893 messages ne sont pas 2 893 événements

Le sujet le plus fréquemment capturé sur les deux semaines était les semi-conducteurs et l’infrastructure IA. Mais le chiffre 352 ne signifie pas 352 catalyseurs positifs indépendants. Lorsqu’un seul rapport de courtier passe par un canal original, un canal de republication et un canal de synthèse, il est comptabilisé trois fois ou plus. Le même article avec seulement un titre modifié se répète également.

Cette analyse a donc divisé les messages en quatre niveaux.

| Niveau | Base | Utilisation | Exemples |

|---|---|---|---|

| A | Relations investisseurs, dépôts réglementaires, annonces officielles | Point de référence factuel | Résultats Nanya, revenus mensuels TSMC, capex Meta, dépôts SEC |

| B | Données de courtiers et de l’industrie avec chiffres et sources | Contre-vérification avec les matériaux primaires | Synthèses IR des composants taïwanais, prévisions offre/demande de l’industrie |

| C | Sources anonymes, interprétation Telegram, mémos de marché | Signal de possibilité et de sentiment | Ventes de calcul excédentaire Meta, rendement HBM Samsung, prime ADR |

| D | Récits à long terme et prévisions extrêmes | Matériel pour formuler des questions | 10 milliards d’agents, croissance infinie de la demande mémoire |

Même si la même affirmation apparaît dans plusieurs canaux, si la source originale est unique, la preuve est unique. À l’inverse, un seul document de niveau A peut avoir plus d’importance que dix publications de niveau C. La collecte du 14 juillet peut présenter des lacunes partielles en raison d’erreurs de connexion au domaine web de Telegram, de sorte que la fréquence de ce dernier jour est mieux exclue des comparaisons.

1.2 La répétition révèle le positionnement, pas la vérité

La répétition en elle-même a ses utilités. Ce qu’elle révèle, cependant, c’est l’attention et le positionnement des participants au marché, pas la probabilité que quelque chose soit vrai.

- Lorsque plusieurs canaux partagent la même hausse de prix HBM, cela signifie que la thèse haussière sur la mémoire est déjà largement répandue.

- Lorsque les publications sur les effets secondaires des ETF à effet de levier se répètent, cela signifie que l’anxiété liée à l’offre/demande est devenue le cadre explicatif principal des investisseurs, indépendamment de l’échelle réelle du produit.

- Lorsque les articles sur l’énergie et le refroidissement se multiplient, cela signifie que le marché cherche des goulots d’étranglement au-delà des GPU.

- Lorsque les publications sur la prime ADR se répètent, cela signifie que la structure de cotation américaine est devenue un catalyseur de prix à court terme, éclipsant les fondamentaux des bénéfices nationaux.

La séquence correcte pour utiliser Telegram dans l’investissement est donc : détecter la répétition → vérifier le document source → croiser avec les données officielles → connecter aux bénéfices et aux flux de trésorerie → vérifier le reflet dans le prix. Passer directement de la détection de répétition à l’achat revient à acheter le récit le plus encombré au dernier point d’entrée possible.

2. Cartographier deux semaines de marchés sur une grille unique

Placer les documents sources des deux semaines sur quatre axes — prix, volume, coût et financement — permet de clarifier le schéma.

| Axe | Signal confirmé au premier semestre de juillet | Question d’investissement |

|---|---|---|

| Prix (P) | PVM DRAM Nanya en hausse de plus de 60 % T/T, pénurie d’approvisionnement mémoire attendue | Combien de temps dure la hausse des prix ? |

| Volume (Q) | Revenus mensuels en hausse pour les serveurs taïwanais, l’énergie, le CCL, la feuille de cuivre ; plan 5 GW de Meta | Les expéditions réelles et les taux d’utilisation augmentent-ils aussi vite que le récit ? |

| Coût (C) | Énergie de réseau, refroidissement, nouvelles usines, amortissement, coûts de production américains | La croissance des revenus se traduit-elle en marge et en flux de trésorerie disponible ? |

| Financement (F) | Financement électrique de 25 Md$, obligations convertibles de 375 M$, contrats à long terme et prépaiements | Qui fournit le capital, et qui supporte le risque de dilution et de refinancement ? |

Les récits du marché mettent généralement l’accent sur P et Q — les prix augmentent et la demande croît. Mais la durabilité de la performance boursière est déterminée par C et F. Si le coût de construction des usines et la sécurisation de l’énergie augmentent fortement, ou si les échéances de la dette arrivent rapidement, une forte demande peut ne pas se traduire par de solides rendements pour les actionnaires.

Dans cette grille, les thèmes clés du premier semestre de juillet sont :

- P est très fort. Les prix mémoire élargissent de manière explosive les bénéfices des producteurs.

- Q se diffuse également au-delà des puces. Les ODM de serveurs, l’alimentation électrique, le refroidissement et les matières premières des substrats ont tous progressé ensemble.

- C est en hausse. L’énergie, la construction d’usines, le refroidissement et les coûts de production américains constituent les prochaines contraintes sur l’investissement.

- L’écart dans F s’est élargi. La divergence se creuse entre les entreprises qui peuvent obtenir des capitaux à long terme à faible coût et celles qui dépendent d’un financement dilutif.

3. Ce que Nanya Technology a révélé sur la nature des bénéfices mémoire

Si l’on devait choisir le document source le plus important des deux semaines, ce serait le résumé des résultats Nanya Technology FY2Q26. Mais plus important que la publication Telegram est la séparation des prix et des volumes dans le communiqué de résultats officiel de Nanya Technology.

3.1 Les chiffres

| Élément | FY2Q26 | T/T | A/A |

|---|---|---|---|

| Chiffre d’affaires | NT$82.549B | +68,2 % | +684,2 % |

| Marge brute | 79,5 % | +11,6 pp | Amélioration significative |

| Résultat net | NT$50.192B | Hausse | Bénéfice élargi |

| BPA | NT$14.66 | Hausse | Hausse |

| Flux de trésorerie opérationnel | NT$55.013B | Hausse | Hausse |

| Capex net | NT$4.046B | Limité | Limité |

| Flux de trésorerie disponible ajusté | NT$50.967B | Forte hausse | Forte hausse |

Une marge brute de 79,5 % ressemble à une entreprise de logiciels, pourtant l’activité est le DRAM. La raison est le prix, pas le volume. Selon les divulgations de l’entreprise, les prix de vente moyens du DRAM ont augmenté de plus de 60 % d’un trimestre à l’autre tandis que les expéditions sont restées quasi stables.

Variation du chiffre d'affaires ≈ Variation du prix × Variation du volume

Nanya FY2Q26 = Flambée des prix × Volume stable

Cette structure explique simultanément l’avantage et le risque du cycle haussier actuel de la mémoire.

- Avantage : Lorsque les prix augmentent sans plaquettes supplémentaires, une grande partie de l’augmentation des revenus se déverse directement dans le résultat opérationnel et les flux de trésorerie.

- Risque : Lorsque l’appréciation des prix ralentit, la croissance du volume ne peut pas combler l’écart, et la sensibilité des bénéfices joue en sens inverse.

- Illusion d’optique : Appliquer un multiple P/E élevé à une marge brute en sommet de cycle revient à être optimiste à la fois sur le prix et le multiple simultanément.

3.2 Pourquoi ce cycle pourrait durer plus longtemps que les précédents

Nanya a signalé des stocks faibles, des revenus d’infrastructure IA et de serveurs dépassant 20 % du mix, et une pénurie d’approvisionnement attendue pour plusieurs trimestres. Les contrats d’approvisionnement à long terme augmentent également. À mesure que le HBM et le DRAM de serveur absorbent la capacité de plaquettes et les nœuds de processus de pointe, l’approvisionnement en DRAM standard s’est également resserré.

Micron a de même souligné les contrats clients à long terme, les planchers et plafonds de prix, les prépaiements et les engagements d’approvisionnement au FY3Q26. Comme confirmé dans l’analyse des résultats Micron, les contrats à long terme peuvent prolonger la durée des bénéfices mémoire.

Mais les contrats à long terme n’éliminent pas le cycle.

- Les contrats transforment le risque de prix en risque de revalorisation au renouvellement et en risque de crédit client.

- Les plafonds de prix protègent contre la baisse mais peuvent limiter la hausse supplémentaire lors d’une forte appréciation des prix.

- Le DRAM non-HBM et la NAND restent exposés aux cycles de prix au comptant et contractuels.

- Lorsque les clients absorbent les capacités excédentaires, ils renégocient les volumes et les prix lors du prochain cycle de contrat.

3.3 La pénurie d’approvisionnement prépare l’expansion de l’offre en 2028

Nanya a fixé un plafond de capex FY2026 de NT$52B, et la première phase de sa nouvelle usine vise une production mensuelle de 30 000 plaquettes d’ici 2028, avec un investissement total estimé à 16 milliards de dollars pour une capacité complète de 45 000 plaquettes par mois. Micron a également annoncé des plans d’investissement de plus de 250 milliards de dollars aux États-Unis d’ici 2035, visant 40 % de la production mondiale de DRAM sur le sol américain, selon l’annonce officielle de Micron.

La pénurie d’approvisionnement actuelle est réelle. En même temps, cette pénurie construit une nouvelle offre et crée des charges d’amortissement pour 2028 et au-delà. Les investisseurs doivent donc tenir simultanément deux propositions :

Les prix mémoire et les bénéfices en 2026–2027 pourraient être solides. À partir de 2028, le rythme auquel les capacités supplémentaires passent la qualification client et le poids de l’amortissement accumulé devront être recalculés.

4. Samsung Electronics et HBM4E : les livraisons clients comptent plus que les chiffres de rendement

Début juillet, un post Telegram largement relayé rapportait que le rendement des essais HBM4E de Samsung Electronics avait dépassé 70 %. Le post source est un document secondaire retransmettant une couverture médiatique et des commentaires internes. Il ne s’agit pas d’un chiffre confirmé par l’IR officielle de Samsung ni par les résultats de qualification client.

Même si le chiffre de 70 % est exact, trois étapes supplémentaires sont nécessaires avant qu’il puisse éclairer un jugement d’investissement.

- À quel procédé, quelle configuration de stack et quelle étape de test ce rendement fait-il référence ?

- A-t-il passé les tests de fiabilité client et la qualification au niveau système ?

- Des volumes commerciaux sont-ils expédiés de façon répétée et comptabilisés en revenus ?

En HBM, le rendement des tests, le rendement en production de masse et le rendement de qualification client ne sont pas le même chiffre. L’erreur la plus courante du marché consiste à transposer directement un bon résultat de test interne en revenus clients.

Les prévisions de résultats de Samsung Electronics circulant sur la même période nécessitent également une catégorisation rigoureuse. Le post relatif à la mémoire Samsung retransmet des estimations de courtiers et des interprétations sectorielles. Le résultat opérationnel du T2, les provisions pour primes, les prix du NAND, la demande en SSD entreprise et en KV-cache, et les discussions avec les clients Foundry sont tous mélangés dans un seul post. Les éléments qui ne constituent pas des communications de résultats officiels ou des divulgations de contrats doivent rester au rang d’estimations.

Néanmoins, certaines conclusions directionnelles restent valides.

- Les pénuries de HBM redistribuent l’allocation des tranches DRAM.

- À mesure que les charges de travail d’inférence progressent, les SSD entreprise et le NAND pourraient devenir plus critiques dans les niveaux inférieurs de la hiérarchie mémoire.

- La thèse d’investissement sur Samsung Electronics ne porte pas uniquement sur la reconquête de parts en HBM, mais sur l’optionnalité que représente la combinaison DRAM, NAND, Foundry et packaging au sein d’une même entreprise.

- La valeur de cette optionnalité augmente lorsque la qualification client et les revenus récurrents sont confirmés.

5. Les données de chiffre d’affaires de juin à Taïwan témoignent de la diffusion de l’investissement IA

La vérification croisée la plus solide de ces deux semaines est venue du chiffre d’affaires mensuel de la chaîne d’approvisionnement taïwanaise. Il ne s’agissait pas des prévisions d’une seule entreprise — le chiffre d’affaires à différents nœuds de la chaîne de valeur a évolué dans la même direction.

| Entreprise / Segment | CA juin 2026 | MoM | YoY | À noter |

|---|---|---|---|---|

| TSMC / Fonderie | NT$442,680 Mds | +6,2 % | +67,9 % | Demande soutenue pour les puces de calcul IA et les procédés de pointe |

| Wiwynn / ODM serveurs | NT$111,371 Mds | +32,5 % | +29,8 % | Expansion des expéditions de serveurs IA et de serveurs généraux |

| Delta / Alimentation & Refroidissement | NT$65,603 Mds | +11,3 % | +55,4 % | Diffusion de la demande en alimentations et en refroidissement liquide |

| EMC / CCL avancé | NT$17,733 Mds | Hausse selon données | +120,7 % | Croissance des matériaux avancés pour serveurs IA et switches 800G |

| TUC / CCL avancé | NT$4,895 Mds | +2,1 % | +106,3 % | Part plus élevée des produits haute valeur M7/M8 |

| Co-Tech / Feuille de cuivre HVLP | NT$0,962 Md | +2,2 % | +43,4 % | Goulot d’étranglement croissant en feuille de cuivre à faible rugosité pour les signaux haute vitesse |

Les chiffres TSMC peuvent être vérifiés sur la page officielle des revenus mensuels. Les chiffres de Wiwynn, Delta, EMC, TUC et Co-Tech ont été recoupés avec des posts Telegram relayant l’IR de chaque entreprise. Les posts Wiwynn, Delta et Co-Tech constituent les références primaires.

5.1 La facture physique au-delà du GPU

Ajouter un serveur IA nécessite bien plus qu’un GPU.

Puce de calcul

→ HBM et DRAM

→ Assemblage serveur et rack

→ Alimentation électrique et conversion de puissance

→ Refroidissement liquide

→ PCB haute vitesse, CCL, feuille de cuivre HVLP

→ Modules optiques et switches

→ Transformateurs, production, raccordement au réseau

En 2024–2025, les puces de calcul constituaient l’élément le plus rare. Les données de chiffre d’affaires mensuel de juin montrent que le goulot d’étranglement migre vers la périphérie. La croissance du CCL et de la feuille de cuivre HVLP illustre en particulier que les matériaux réduisant les pertes de signal à des taux de transfert de données plus élevés gagnent en valeur à mesure que les vitesses augmentent.

Les taux de croissance annuels seuls ne doivent pas être utilisés pour confirmer la durée des pénuries d’approvisionnement.

- La base de l’année précédente peut être basse.

- Les hausses de prix et la croissance des volumes doivent être distinguées.

- Si la montée en cadence de nouvelles lignes a alimenté les revenus, la base de comparaison augmente dans les trimestres suivants.

- La constitution de stocks par les clients peut avoir pris de l’avance sur la demande finale.

La séquence de vérification correcte est donc : chiffre d'affaires → volume d'expéditions → prix de vente moyen → stocks → flux de trésorerie opérationnel. Si le chiffre d’affaires augmente tandis que les stocks et les créances clients progressent plus vite, les commandes pourraient avoir devancé la consommation finale.

6. Réseaux optiques et CPO : la direction est bonne, les chiffres nécessitent davantage de vérification

Un post sur les réseaux optiques et le CPO présentait une prévision de courtier selon laquelle le marché mondial des réseaux optiques pourrait passer de 15 milliards de dollars en 2026 à 154 milliards en 2028, le CPO représentant 91 milliards. La même source projetait que la valeur réseau et le nombre de modules optiques par rack de nouvelle génération augmenteraient substantiellement, et que les taux d’adoption du silicon photonics s’envoleraient.

L’argument directionnel est convaincant. À mesure que le nombre de GPU augmente et que les mouvements de données à l’intérieur et entre les racks croissent, les contraintes de bande passante et de consommation électrique deviennent de plus en plus difficiles à résoudre avec les seules interconnexions électriques. Le passage de 400G à 800G, 1,6T et 3,2T rend les sources lumineuses, les lasers, le silicon photonics, le packaging et l’alignement de précision de plus en plus critiques.

Cependant, les chiffres de taille de marché n’ont pu être vérifiés de manière indépendante par rapport au rapport original et à sa méthodologie. Il est donc plus prudent de les lire comme suit :

| Évaluation | Jugement |

|---|---|

| La bande passante devient un goulot d’étranglement dans l’infrastructure IA | Haute confiance |

| La part des modules optiques et du silicon photonics augmente | Confiance moyenne à haute |

| Le marché CPO atteint 91 Mds$ d’ici 2028 | Source secondaire ; vérification complémentaire nécessaire |

| Des entreprises coréennes spécifiques captent immédiatement d’importants revenus | Non confirmé jusqu’aux divulgations de clients, de composants et de production de masse |

Sur les marchés actions coréens, comme couvert dans l’analyse de la chaîne de valeur réseaux optiques et CPO, les produits réels et les qualifications clients comptent plus que les étiquettes thématiques. Une entreprise dont le nom inclut « optique » n’est pas la même entreprise que celle fournissant des composants dans des liens optiques 1,6T au sein d’un cluster IA.

7. Le goulot d’étranglement énergétique est réel : les 5 GW de Meta et les 25 milliards de dollars de Brookfield

Même avec de solides revenus en mémoire et en serveurs, un centre de données ne génère aucun revenu s’il ne peut pas se connecter au réseau électrique. Les données officielles les plus claires sur ce point pour la première moitié de juillet proviennent de Meta et de Brookfield.

7.1 Meta Hyperion

Le plan d’expansion du centre de données de Meta en Louisiane prévoit jusqu’à 5 GW de capacité de calcul et plus de 50 milliards de dollars d’investissement, incluant plus d’un milliard de dollars en infrastructures locales, sept nouvelles centrales électriques au gaz, trois systèmes de stockage d’énergie par batteries connectés au réseau, des augmentations de production nucléaire et des contrats d’achat d’électricité — Meta assumant les coûts d’alimentation, d’eau et d’infrastructure.

L’importance de cette annonce ne tient pas seulement à l’échelle des chiffres. Elle reflète le fait que les centres de données IA évoluent de projets d’approvisionnement en semi-conducteurs vers des projets de refonte des systèmes électriques régionaux.

Meta a également annoncé en 2025 une coentreprise avec Blue Owl pour le développement de Hyperion et une structure visant à lever environ 27 milliards de dollars de financement de développement. L’annonce officielle montre que même les grandes entreprises technologiques préfèrent partager le capital et le risque avec des investisseurs externes plutôt que d’inscrire l’ensemble des installations directement à leur bilan.

7.2 Brookfield et Bloom Energy

Brookfield et Bloom Energy ont étendu leur cadre de financement des projets d’alimentation en infrastructure IA, passant d’un montant existant de 5 milliards à 25 milliards de dollars.

Ces 25 milliards de dollars ne doivent pas être lus comme des revenus confirmés de Bloom Energy. Un cadre de financement indique le plafond et l’engagement en capital pouvant être déployé dans des projets. Les revenus réels nécessitent du foncier, des clients, des contrats d’achat d’électricité, un approvisionnement en carburant, des commandes d’équipements et des premières pelletées de terre.

Néanmoins, la qualité du signal est élevée.

- Les centres de données ont du mal à attendre le raccordement au réseau et cherchent des solutions d’alimentation sur site.

- Les commandes d’équipements seules sont insuffisantes — un financement à long terme doit les accompagner.

- Le coût du capital et la structure des contrats peuvent déterminer le rythme des projets plus que la disponibilité des équipements.

- Le partage des bénéfices entre les grandes entreprises technologiques, les fonds d’infrastructure et les opérateurs d’énergie devient de plus en plus important.

8. Même Thème de l’Énergie, Résultats Différents pour les Actionnaires : Les Obligations Convertibles de Fermi

Une demande forte en énergie et en centres de données ne signifie pas nécessairement que tous les titres du secteur surperforment. Le post Telegram lié à Fermi illustre clairement ce contre-exemple.

Fermi a fixé le prix de 375 millions de dollars d’obligations senior convertibles à 5 % arrivant à échéance en 2031, avec une option de surallotement portant potentiellement le total à 431,25 millions de dollars. La lecture conjointe du dépôt SEC et du communiqué de prix définitif montre clairement que la société en est au stade où elle finance ses ambitions de centres de données à grande échelle via les marchés de capitaux, avant que ces ambitions ne génèrent le moindre revenu.

Lorsqu’on évalue les thèmes liés à l’énergie, il convient de distinguer les objectifs en GW annoncés des flux de trésorerie confirmés.

| Étape | Éléments à vérifier | Signification pour les actionnaires |

|---|---|---|

| Concept | Site, objectif en GW, plan de développement | Optionalité existante mais aucun revenu |

| Contrat | Client, PPA, engagements d’utilisation minimale | La visibilité des revenus commence |

| Financement | Taux d’intérêt, garanties, prix de conversion, échéance | Dilution et risque de refinancement déterminés |

| Construction | EPC, commandes d’équipements, permis | Les risques de coûts et de calendrier se matérialisent |

| Exploitation | Utilisation, coût de l’énergie, facteur de charge | Les flux de trésorerie opérationnels confirmés |

Les 25 milliards de dollars de Brookfield et les 375 millions de dollars de Fermi sont tous deux des investissements dans l’énergie pour l’IA. Le premier illustre la solidité du financement d’infrastructures à long terme ; le second illustre le coût de dilution supporté par les actionnaires d’une société en phase de développement sans revenus. Au sein d’un même thème, la qualité du capital détermine les rendements pour les actionnaires.

9. Vente d’Excédents de Calcul par Meta : Signe de Surcapacité ou Option ?

Un post lié au cloud de Meta a relayé des informations selon lesquelles Meta envisagerait de vendre à des clients externes sa capacité de calcul en IA au-delà de ses besoins internes. Ce plan s’appuie sur un rapport Bloomberg citant des sources anonymes au stade de la planification. Aucun produit confirmé, aucune tarification ni échelle contractuelle n’a été divulgué.

Cette information peut être interprétée de deux façons.

Lecture Baissière

- Meta a sécurisé plus de capacité qu’il n’en a besoin.

- Le rythme de monétisation des services d’IA internes n’a pas suivi l’expansion des capacités.

- La vente de capacité excédentaire signale un ralentissement prochain des dépenses d’investissement.

Lecture Haussière

- La demande en entraînement et en inférence varie selon l’heure de la journée et le projet.

- Vendre la capacité inutilisée à des clients externes améliore la rotation des actifs et le retour sur investissement.

- Cela crée un flux de revenus supplémentaire au-delà de la publicité.

- Cela réduit l’inconvénient d’un investissement préemptif à grande échelle, créant une option intégrée.

Les données actuelles seules ne permettent pas de déterminer quelle lecture est correcte. Les indicateurs nécessaires sont :

- Volume des ventes externes et tarification

- Taux d’utilisation des GPU pour les charges de travail internes

- Marge sur contribution incluant l’amortissement et les coûts énergétiques

- Orientations supplémentaires sur les dépenses d’investissement

- Engagements d’utilisation minimale des clients et durée des contrats

La capacité à vendre la capacité excédentaire révèle la possibilité d’une surcapacité, mais ne constitue pas en soi une preuve de surcapacité. Dans le meilleur des cas, il s’agit de la monétisation d’actifs sous-utilisés ; dans le pire des cas, il s’agit d’une réponse a posteriori à une demande interne surestimée.

10. L’Ère des Agents et la Demande en Mémoire : Traduire le Récit en Quantités Physiques

Un post de perspectives à long terme sur les agents et la mémoire présente une vision dans laquelle l’IA progresse à travers la construction d’infrastructures, l’exploitation, une économie d’agents et des transactions inter-agents, faisant de la mémoire le fondement de la civilisation. Des chiffres comme 10 milliards d’agents ne sont pas des prévisions validées — ce sont des récits à long terme.

Mais la question soulevée par le post est valide. Les agents utilisent des états plus longs et davantage d’appels d’outils qu’un chatbot qui répond et se déconnecte. Décomposer le travail en plusieurs étapes, conserver les résultats précédents et échanger des informations avec d’autres agents peut accroître le volume total d’inférence et les états stockés.

Pour traduire cela en demande de mémoire, cinq variables doivent être suivies séparément.

Demande totale de mémoire

≈ Nombre de tâches utiles

× Étapes d'inférence par tâche

× Contexte actif par étape

× Fraction du contexte résidant en mémoire

÷ Efficacité de la compression, du cache, de la quantification et du routage

Le scénario haussier met l’accent sur les quatre premières variables. L’argument contraire est que le dénominateur d’efficacité s’améliore rapidement.

- Compression et réutilisation du cache KV

- Décodage spéculatif

- Routage entre petits et grands modèles

- Activation sélective par mixture-of-experts

- Stockage hiérarchique entre HBM, DRAM, CXL et SSD

- Résumé des prompts et des états

- Co-conception matériel-logiciel

Par conséquent, croissance des agents = croissance de la demande en HBM au même rythme n’est pas une loi physique. Un meilleur étalon est les octets-secondes de mémoire par tâche utile accomplie, multiplié par le volume total de tâches. Si l’efficacité s’améliore d’un facteur dix mais que le volume total de tâches croît d’un facteur cent, la demande augmente quand même. À l’inverse, si le nombre d’agents augmente mais que la plupart fonctionnent sur des modèles courts et peu coûteux, la demande en HBM pourrait rester bien en deçà du récit.

11. Qui Est le Payeur Final : La Rentabilité des Logiciels d’IA

Le cycle d’investissement en infrastructure ne peut être soutenu que si les clients finaux en assument le coût. Début juillet, un post Telegram a relayé qu’Anthropic est rentable au T2 sur une base excluant la rémunération en actions, et que les marges brutes au niveau des tokens sur certains modèles dépassent 80 %.

Les sources sont une interview de Dylan Patel par Sequoia et des estimations de SemiAnalysis. Il ne s’agit pas des états financiers audités d’Anthropic. Ils doivent être lus comme des déclarations d’entretien et des estimations basées sur des modèles.

En particulier, les marges sur tokens au prix catalogue de l’API et la rentabilité à l’échelle de l’entreprise sont deux choses distinctes.

| Élément | Inclus dans la marge au niveau des tokens | Ce qui est en outre requis pour le bénéfice à l’échelle de l’entreprise |

|---|---|---|

| Revenus d’inférence | Inclus | Refléter les remises sur canaux et les engagements |

| Calcul d’inférence | Inclus | Refléter la capacité inactive et les coûts de pointe |

| Distribution cloud | Estimation partielle | Partage des revenus Bedrock/Vertex |

| R&D | Peut être exclu | Entraînement à grande échelle et effectifs |

| Rémunération en actions | Peut être exclu | Coût entièrement dilué |

| Ventes & marketing | Peut être exclu | Ventes entreprises et support client |

Même ainsi, la pertinence du débat sur la rentabilité des logiciels est claire. Si les services finaux génèrent des marges sur contribution élevées, les dépenses d’investissement en GPU, mémoire, réseaux et énergie peuvent être soutenues. À l’inverse, si la concurrence sur les prix des tokens s’intensifie et que le revenu par tâche diminue, il devient plus difficile pour les fournisseurs d’infrastructure de maintenir des prix élevés sur le long terme.

La véritable extrémité de la chaîne d’approvisionnement de l’IA n’est pas les expéditions de HBM.

Montant payé par les utilisateurs

→ Marge brute des services d'IA

→ Capacité de dépenses d'investissement des fournisseurs cloud et de modèles

→ Commandes de GPU, mémoire, réseaux et énergie

Si les liquidités viennent à manquer à l’un des maillons de cette chaîne, le carnet de commandes en amont sera révisé ultérieurement.

12. La Variable Spécifique à la Corée : Les Produits à Effet de Levier sur Actions Individuelles

Les documents sources portant sur le marché actions coréen affirmaient à plusieurs reprises que les produits à effet de levier sur actions individuelles liés à Samsung Electronics et SK Hynix absorbaient des flux de positionnement et amplifiaient la volatilité. Un article représentatif citait des achats nets cumulés des particuliers de ₩14,2 billions depuis le lancement des produits. Ce chiffre cumulé spécifique et son périmètre de mesure n’ont pas pu être vérifiés de manière indépendante.

Par ailleurs, des rapports médiatiques ont indiqué que durant les quatre séances de bourse entourant la correction de juin, les investisseurs particuliers avaient acheté net ₩14,3 billions sur le KOSPI et déployé ₩10,7 billions sur Samsung Electronics et SK Hynix. Le rapport de référence est cité en source. Ce chiffre couvre une période et un périmètre différents de celui des « ₩14,2 billions cumulés depuis le lancement des produits ». Ces deux statistiques ne doivent pas être confondues.

Ce qui est officiellement confirmé, c’est l’existence de ces produits et les avertissements réglementaires sur les risques associés.

- La Financial Supervisory Service a mis en garde le 27 mai, avant le lancement, contre les effets d’amplification des pertes et de composition négative des produits à effet de levier et inverses sur actions individuelles.

- KRX a coté le ETF à effet de levier sur action individuelle Samsung Electronics ainsi qu’un ETN à effet de levier sur SK Hynix.

- KRX a émis un avertissement aux investisseurs concernant la prime/décote par rapport à la VNI d’un ETF à effet de levier sur contrats à terme SK Hynix.

- Des divulgations de création et de rachat pour les ETF concernés sont apparues en juillet, indiquant que les flux de produits peuvent évoluer dans les deux sens plutôt que de représenter une demande d’achat fixe.

12.1 Pourquoi la Volatilité Augmente

Les produits à effet de levier doivent rééquilibrer leur exposition quotidiennement pour maintenir leur multiple cible. Lorsque le sous-jacent monte, ils peuvent avoir besoin d’augmenter leur exposition ; lorsqu’il chute fortement, ils peuvent avoir besoin de la réduire. Le calendrier exact des transactions dépend de la combinaison de contrats à terme, de swaps et de couvertures en actions, mais la tendance structurelle est d’amplifier à la fois la hausse et la baisse.

Marché en hausse

→ La VNI du produit à effet de levier augmente

→ Une expansion de l'exposition est nécessaire pour maintenir le multiple cible

→ Demande additionnelle potentielle sur le sous-jacent

Marché en baisse

→ Baisse de VNI et rachats

→ Réduction des couvertures et ventes potentielles de contrats à terme

→ Volatilité amplifiée sur le sous-jacent

Cette structure ne transforme pas de bons résultats en mauvais. Mais elle peut accentuer la trajectoire des prix même les jours où les fondamentaux n’ont pas changé. L’analyse de Samsung Electronics et SK Hynix requiert donc de surveiller la VNI des ETF, les flux de création et de rachat, la base des contrats à terme et les flux de trading de programme, en parallèle des prévisions de résultats.

13. L’ADR de SK Hynix : La Prime Peut Être le Prix des Frictions, Non de la Valeur d’Entreprise

Un article sur l’ADR de SK Hynix soutenait que lorsque l’arbitrage en temps réel entre l’ADR américain et les actions ordinaires coréennes est contraint par les délais de règlement, les taxes et la réglementation, une prime initiale sur l’ADR peut émerger. L’article citait également la fourchette de prime de TSMC à titre de référence.

Cette interprétation est plausible mais non confirmée. La valorisation d’un ADR peut être schématisée ainsi :

Prix de l'ADR

≈ Prix de l'action ordinaire × ratio de conversion × taux de change

+ prime d'accessibilité pour les investisseurs américains

+ frictions d'emprunt, de règlement, de fiscalité et de conversion

- pression de nouvelle offre et d'arbitrage

Initialement, si la demande des investisseurs américains est rapide et l’offre d’actions ordinaires converties en ADR est lente, une prime peut apparaître. Mais cette prime ne signifie pas que le résultat opérationnel de SK Hynix a augmenté. C’est le prix que la structure de marché fait payer pour les frictions — une prime susceptible de se compresser à mesure que la conversion et l’arbitrage se normalisent.

Pour qu’un ADR crée de la valeur à long terme, au moins l’une des conditions suivantes est nécessaire :

- Un élargissement de la base d’investisseurs américains abaisse le taux de rendement exigé.

- Une liquidité de négociation accrue et une meilleure couverture analytique ajoutent une prime de suivi.

- Les marchés de capitaux américains offrent un financement plus favorable pour les dépenses d’investissement.

- L’inclusion dans des indices ou la levée de restrictions sur les investissements institutionnels crée une demande incrémentale réelle.

À l’inverse, se focaliser uniquement sur la prime initiale et double-compter la valeur d’entreprise entre les actions ordinaires et l’ADR serait une erreur. Comme discuté dans l’analyse de la structure ADR et d’effet de levier de SK Hynix, l’ADR est une couche de tuyauterie superposée aux fondamentaux. La tuyauterie modifie la formation des prix mais ne génère pas automatiquement des flux de trésorerie.

14. Quand Quatre Signaux S’Entrechoquent

Les documents sources de la première moitié de juillet ne pointent pas tous dans la même direction. Les quatre conflits clés sont ce qui importe le plus.

Conflit 1 : Les Prix de la Mémoire Sont Solides, Mais les Volumes Restent Faibles

- Les prix de Nanya ont progressé de plus de 60 %.

- Les volumes de livraison ont à peine augmenté.

- Les bénéfices ont explosé, mais le risque de pic de prix s’est également accru.

Jugement : Au trimestre prochain, surveiller les livraisons en bits et les stocks des clients plutôt que le rythme d’appréciation des prix.

Conflit 2 : Les Revenus Liés à l’IA Se Diffusent, Mais les Coûts Énergétiques et de Financement Augmentent Aussi

- Les revenus des ODM de serveurs, des alimentations, des CCL et des feuilles de cuivre sont solides.

- Meta prévoit 5 GW et plus de 50 milliards de dollars d’investissements.

- Le financement énergétique s’est étendu à 25 milliards de dollars.

- Les sociétés en phase de développement s’appuient sur des obligations convertibles et des capitaux dilutifs.

Jugement : Surveiller les contreparties des contrats, le coût du capital et le flux de trésorerie disponible plutôt que les taux de croissance des revenus.

Conflit 3 : La Demande en Agents Croît, Mais le Coût Unitaire de la Mémoire Baisse

- Les états à long horizon, l’utilisation d’outils et la communication inter-agents augmentent le volume total d’inférence.

- La compression, la mise en cache, le stockage hiérarchisé et le routage vers des modèles réduits abaissent le coût par octet.

Jugement : Surveiller le coût par tâche utile et le volume total de tâches ensemble, et non le seul nombre d’agents.

Conflit 4 : Les Résultats des Fabricants de Mémoire Coréens Sont Solides, Mais la Tuyauterie de Prix Est Instable

- Les prix de la mémoire et les flux de trésorerie sont solides.

- Les produits à levier sur actions individuelles et les attentes liées aux ADR amplifient la trajectoire des prix.

- Même des entreprises solides peuvent subir des corrections brutales en raison de rachats, de débouclages de couvertures et d’une normalisation des primes.

Jugement : Les estimations de résultats et le dimensionnement des positions doivent être traités séparément. Même avec une forte conviction dans le fondamental, une structure de positionnement instable requiert une approche différente pour l’entrée et le dimensionnement.

15. Scénarios du Second Semestre 2026 à 2028

| Scénario | S2 2026 | 2027 | 2028 | Bénéficiaire | Risque |

|---|---|---|---|---|---|

| A. Excès de demande ordonné | Les prix de la mémoire et les revenus taïwanais restent solides | La croissance se poursuit via des contrats long terme et l’expansion de la capacité électrique | La nouvelle offre est absorbée progressivement | HBM, eSSD, alimentations, refroidissement, matériaux avancés | Développeurs surévalués à profil optionnel |

| B. Prix solides, volumes stagnants | Le PVM tire les bénéfices | Les stocks clients et le pouvoir de négociation pèsent | La normalisation des prix provoque une chute des bénéfices | Producteurs à faible coût, sociétés riches en liquidités | Producteurs à forte sensibilité aux prix |

| C. Retards dans l’énergie et le financement | Les commandes de puces tiennent mais les retards de sites s’accumulent | Certains projets annulés ou renégociés | La demande se reconcentre sur les grands opérateurs | Sociétés avec des AAP long terme et un capital solide | Développeurs sans revenus précontractés |

| D. Amélioration simultanée de l’offre et de l’efficacité | Le narratif haussier persiste | Les gains d’efficacité compensent partiellement la croissance de la demande | Les nouvelles usines et les gains d’efficacité se chevauchent | Plateformes à faible coût, logiciels | Mémoire banalisée et nouvelles usines à coûts fixes élevés |

| E. Débouclage des effets de levier | Corrections répétées et brutales déconnectées des résultats | Possible ajustement de la structure des produits | Les prix reconvergent vers les fondamentaux | Sociétés avec FCF et capacité de rachat | Positions de suivi à fort levier |

La trajectoire la plus probable à ce stade est un mélange de A et B. Les prix de la mémoire et les revenus liés à l’IA devraient rester solides à court terme, mais il reste à confirmer si la croissance des volumes et la monétisation des services finaux suivront le rythme de l’appréciation des prix. 2028 constitue la première grande fenêtre de vérification, lorsque les nouvelles usines, les démarrages de projets énergétiques, les améliorations d’efficacité de l’IA et les renouvellements de contrats long terme convergeront simultanément.

16. Indicateurs à surveiller : une liste de contrôle pour convertir le récit en chiffres

Mémoire

| Indicateur | Confirmation haussière | Signal de prudence |

|---|---|---|

| ASP DRAM et volume de livraisons | Prix et livraisons de bits tous deux en hausse | Prix en hausse seul, livraisons stagnantes |

| Stocks chez les clients | Faibles stocks et expansion des contrats à long terme | Commandes anticipées suivies d’une accumulation des stocks |

| Qualification HBM | Livraisons commerciales répétées et élargissement de la base clients | Seuls les rendements de tests divulgués, revenus différés |

| NAND et eSSD | Prix, volume et marge s’améliorant ensemble | Seul le récit HBM solide tandis que les stocks NAND s’accumulent |

| Capex | Expansion par phases alignée sur la demande | Amortissements croissant plus vite que les revenus |

Chaîne d’approvisionnement matériel IA

| Indicateur | Confirmation haussière | Signal de prudence |

|---|---|---|

| Revenus mensuels à Taïwan | Plusieurs nœuds en croissance simultanée depuis 3+ mois | Seulement une ou deux entreprises en croissance, les autres ralentissant |

| Matériaux avancés | Volume et mix haute valeur tous deux en hausse | Croissance des revenus portée uniquement par les hausses de prix |

| Stocks et créances | Croissance à peu près au même rythme que les revenus | Croissance plus rapide que les revenus |

| Réseaux optiques | Production en volume 800G et 1,6T confirmée par les clients | Seules les prévisions de taille de marché s’élargissent |

Énergie et financement

| Indicateur | Confirmation haussière | Signal de prudence |

|---|---|---|

| Centres de données | PPA, clients nommés, engagements d’utilisation minimale | Seulement des GW cibles annoncés, clients non divulgués |

| Financement | Capital à long terme à faible coût, partage des risques | Dette à haut rendement, obligations convertibles, échéances courtes |

| Flux de trésorerie | Conversion en FCF après mise en service | Capex écrasant systématiquement le FCF |

| Coûts énergétiques | Verrouillés via des contrats à long terme, prévisibles | Prix du combustible au comptant et coûts de réseau en forte hausse |

Structure du marché coréen

| Indicateur | Confirmation haussière | Signal de prudence |

|---|---|---|

| Produits à effet de levier | Prime sur la VNI stable, créations/remboursements progressifs | Prime s’élargissant, remboursements brusques |

| Contrats à terme et flux de programmes | Offre et demande équilibrées entre sous-jacent et contrats à terme | Trading de couverture concentré en fin de séance |

| ADR | Conversion fluide, prime stable | Pic initial de prime puis afflux de nouvelle offre |

| Positionnement des particuliers | Achats diversifiés sur fonds propres | Utilisation concentrée de la marge et de l’effet de levier |

17. Ce qu’il faut croire et ce qu’il faut attendre

Conclusions à haute confiance

- La hausse des prix de la mémoire relève matériellement les résultats trimestriels des producteurs.

- L’investissement dans l’IA s’est diffusé vers les serveurs, les alimentations électriques, le refroidissement et les matériaux PCB avancés.

- L’énergie et le capital à long terme sont devenus les goulots d’étranglement critiques dans la construction de centres de données.

- Les produits à levier sur action unique peuvent amplifier la volatilité quotidienne de l’actif sous-jacent.

- La nouvelle offre de mémoire arrivant sur le marché vers 2028 est la conséquence directe de la pénurie actuelle.

Orientés dans le bon sens mais nécessitant une vérification complémentaire

- Rendement des essais HBM4E de Samsung Electronics à 70 % et statut de qualification par client

- Échelle et rentabilité des ventes externes de calcul IA de Meta

- Taille du marché CPO en 2028 et part réelle des entreprises coréennes

- Fourchette de prime ADR initiale pour SK Hynix et sa durée attendue

- Dans quelle mesure l’économie des agents fera croître indépendamment la demande en HBM, DRAM et SSD, respectivement

Affirmations ne pouvant être étayées par les preuves actuelles

- Inférer qu’une chose est vraie parce qu’elle est apparue fréquemment sur Telegram

- Interpréter le cadre de financement de 25 milliards de dollars comme 25 milliards de dollars de revenus confirmés pour un fabricant d’équipements spécifique

- Supposer que tous les GW de centres de données annoncés seront mis en service

- Interpréter les primes ADR comme preuve d’une valeur d’entreprise accrue

- Affirmer que le nombre d’agents et la demande en HBM croissent au même rythme

18. Évaluation finale

Deux semaines de données Telegram ne peuvent pas se réduire à une seule thèse haussière ou baissière. Au lieu de cela, les données révèlent que le marché valorise simultanément quatre horizons temporels distincts.

Premièrement, c’est le temps du prix. Comme le montrent les résultats de Nanya, les prix de la mémoire font monter les bénéfices plus vite que le volume ne peut le faire. Dans cette fenêtre, l’effet de levier opérationnel des producteurs est puissant.

Deuxièmement, vient ensuite le temps de la diffusion des volumes. Les revenus mensuels de TSMC, Wiwynn, Delta, des fabricants CCL et des producteurs de feuille de cuivre HVLP montrent que la facture de l’investissement dans l’IA se diffuse au-delà des GPU. Mais les stocks et les flux de trésorerie doivent suivre.

Troisièmement, vient ensuite le temps de l’énergie et du financement. Les 5 GW de Meta et les 25 milliards de dollars de Brookfield montrent l’ampleur. Les obligations convertibles de Fermi posent la question de la part de cette ampleur qui revient aux actionnaires sous forme de coût de dilution.

Quatrièmement, 2028 est le temps de l’offre et de l’efficience. Les usines construites aujourd’hui par les prix élevés, les actifs de production construits aujourd’hui par la forte demande d’énergie, et les gains d’efficience réalisés aujourd’hui par les coûts élevés des tokens entreront tous sur le marché simultanément.

Ce que les investisseurs devraient faire n’est pas d’abandonner l’infrastructure IA ni de la poursuivre sans conditions. Il s’agit de vérifier où chaque entreprise se situe dans la structure des goulots d’étranglement, si sa croissance est portée par les prix ou par les volumes, et qui supporte le coût et la charge de financement.

Les meilleures entreprises détiennent le goulot d’étranglement, ont un faible coût du capital, génèrent des revenus récurrents et des flux de trésorerie, et peuvent étendre leur capacité par étapes. Les entreprises les plus dangereuses annoncent d’énormes capacités cibles mais ont des contrats clients faibles et un financement mince, et convertissent la hausse du cours de l’action en capital dilutif.

Telegram ne révèle pas cette distinction à l’avance. Telegram montre où les gens courent. À partir de là, les divulgations officielles, les comptes de résultats, les tableaux des flux de trésorerie et les termes des contrats et des financements doivent être lus directement.

Documents sources clés et références officielles

- Source Telegram des résultats T2 FY26 de Nanya Technology, IR officiel de Nanya Technology

- Revenus mensuels 2026 de TSMC, Calendrier financier de TSMC

- Source revenus juin de Wiwynn, Source revenus juin de Delta, Source revenus juin de Co-Tech

- Annonce officielle du centre de données Meta en Louisiane, Annonce officielle de la coentreprise Meta · Blue Owl

- Cadre de financement de 25 milliards de dollars Brookfield et Bloom Energy

- Dépôt SEC de Fermi, Tarification finale des obligations convertibles

- Annonce officielle des investissements américains de Micron

- Avertissement FSS sur les produits à levier et inverse sur action unique, Mise en garde investisseurs KRX sur prime/décote de VNI

- Rapport sur les ventes de calcul excédentaire de Meta, Interprétation Telegram associée

- Entretien sur la rentabilité des logiciels IA, Estimations SemiAnalysis

Données au 1er–14 juillet 2026. Le nombre de canaux et de messages est basé sur des publications publiques Telegram collectées ; le 14 juillet peut présenter des lacunes partielles en raison d’erreurs de connexion. Les résultats financiers et les plans d’investissement des entreprises privilégient les sources officielles ; les estimations de courtiers, les rapports anonymes et les interprétations Telegram sont identifiés séparément. Cet article est une analyse de marché à titre informatif et ne constitue pas une recommandation d’achat ou de vente d’un titre spécifique.