Contexte : cet article approfondit le CPI après la note sur le cluster CPI → échéance dérivés coréens → BOJ → FOMC.

Résumé

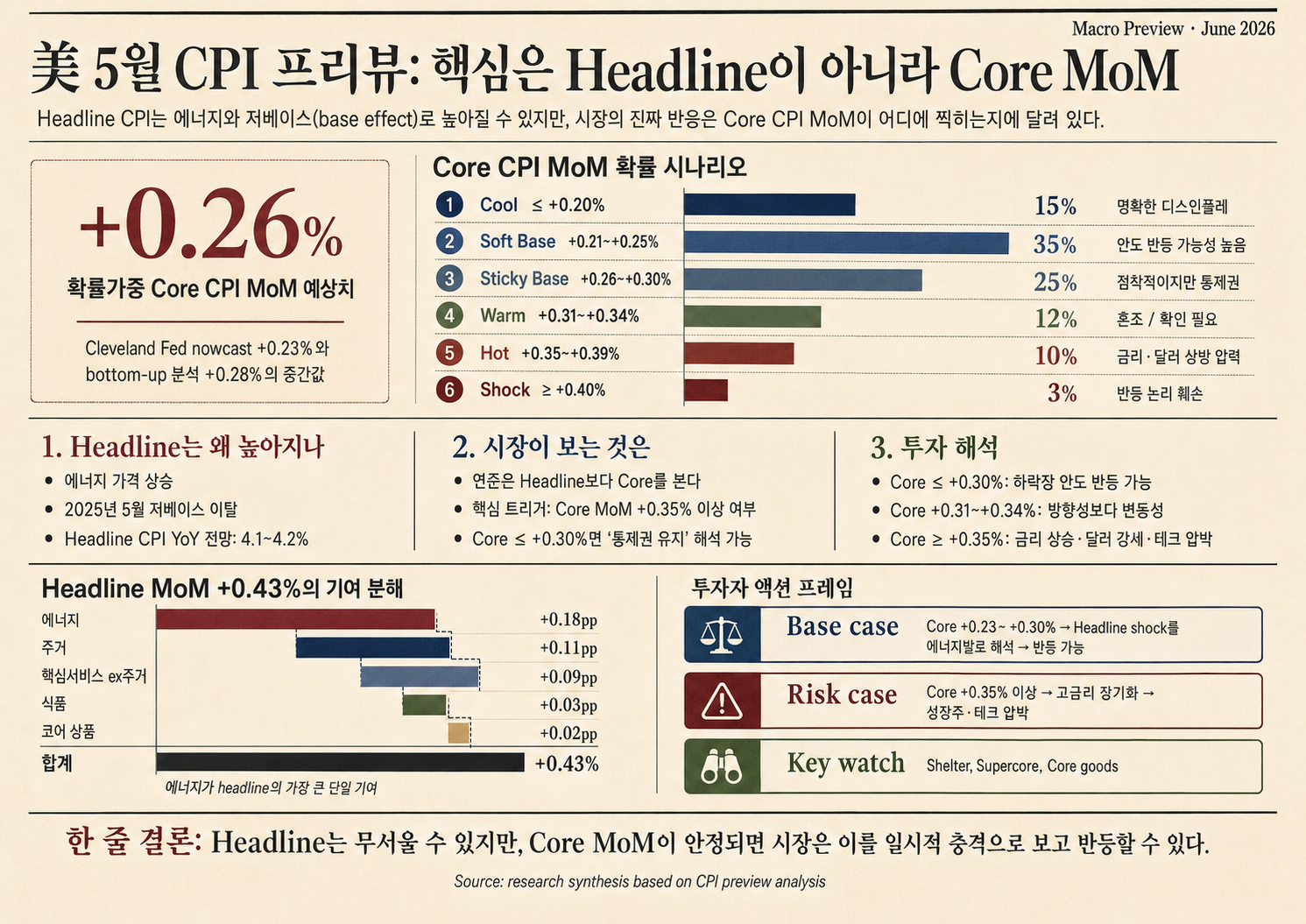

- Le CPI headline devrait être élevé : scénario central +0,43~0,46 % MoM / 4,1~4,2 % YoY.

- La vraie variable d’investissement est le Core CPI MoM, pas le headline. Le nowcast de Cleveland Fed du 5 juin estime le core à +0,23 % MoM / 2,82 % YoY; le calcul bottom-up est +0,28 %. Le centre pondéré par probabilité est +0,26 %. (Cleveland Fed)

- Probabilités : Core ≤ +0,30 % = 75 %, Core ≥ +0,35 % = 13 %. Le cas central permet un rebond de soulagement, mais la défense commence au-dessus de +0,35 %.

Distribution du Core CPI MoM

| Scénario | Core CPI MoM | Probabilité | Lecture | Réaction actions |

|---|---|---|---|---|

| Cool | ≤ +0,20 % | 15 % | Désinflation claire | Fort rebond |

| Soft Base | +0,21~0,25 % | 35 % | Conforme à Cleveland | Rebond probable |

| Sticky Base | +0,26~0,30 % | 25 % | Collant mais contrôlé | Baisse puis rebond possible |

| Warm | +0,31~0,34 % | 12 % | Ambigu | Rebond limité ou marché mixte |

| Hot | +0,35~0,39 % | 10 % | Risque de second tour | Pression sur tech/growth |

| Shock | ≥ +0,40 % | 3 % | Répétition d’avril | Rebond échoue; taux/USD montent |

Pourquoi le headline peut monter

Le BLS a publié pour avril 2026 un CPI headline de +0,6 % MoM / +3,8 % YoY et un core de +0,4 % MoM / +2,8 % YoY. L’énergie a monté de +3,8 %, l’essence de +5,4 %, le shelter de +0,6 % et les tarifs aériens de +2,8 %. (BLS)

Mai 2025 était une base faible : headline et core n’avaient augmenté que de +0,1 % MoM SA. (BLS May 2025)

Le prix moyen hebdomadaire de l’essence EIA est passé d’environ $4,103/gal en avril à $4,479/gal en mai :

4.479 / 4.103 - 1 = +9.2%

Cela soutient le headline, même si le prix du 1er juin est retombé à $4,305/gal, ce qui peut réduire la pression en juin. (EIA)

Vérification par pondérations

Les pondérations BLS d’avril 2026 sont : énergie 7,090 %, alimentation 13,560 %, core 79,351 %, biens core 19,002 %, shelter 35,320 %. (BLS Table 1)

Headline proxy = 0.445% ≈ +0.45%

Core proxy = 0.277% ≈ +0.28%

Le centre raisonnable du core est donc autour de +0,28 %. +0,35~0,40 % serait un scénario de risque.

Implications d’investissement

| Résultat | Lecture | Action |

|---|---|---|

| Core ≤ +0,25 % | Headline énergie, core stable. | Rebond possible de quality growth, semis sélectionnés et duration. |

| Core +0,26~0,34 % | Ambigu. | Attendre PPI et FOMC. |

| Core ≥ +0,35 % | Risque de second tour. | Réduire growth cher, small caps et REITs; préférer énergie, qualité et défensifs. |

| Core ≥ +0,40 % avec shelter/supercore | Repricing de la Fed. | Réduire le beta, augmenter cash/USD/duration courte. |

Pour la Corée, le CPI américain agit par deux canaux : taux/USD/KRW et coût de l’énergie. Les semi-conducteurs peuvent bénéficier d’un won faible, mais subir la compression des multiples tech. Le raffinage est mieux placé; chimie, aérien et utilities sont plus exposés aux coûts.

Conclusion

Un headline à 4,1~4,2 % est plausible, mais ne suffit pas à vendre agressivement le risque. Le centre pondéré est Core +0,26 %, avec 75 % de probabilité à +0,30 % ou moins. Le cas central autorise un rebond. Le seuil défensif est Core CPI MoM +0,35 % ou plus.