本稿は方法論のノートだ。分析の素材となった記事として、AI基板・PCB投資論拠(システムBOMの共通ボトルネック)、ゴールドマンのトークン需要 vs JPモルガンのメモリASPピークアウト、そしてこれらすべての作業を回す構造を説明したThesis OS公開ノートを併せて読むとよい。

TL;DR

- BCAリサーチは最近のレポートで、AIバブルはバリュエーション・バブルではなく業績(earnings)バブルだと見る。PERが膨らむのではなく、利益そのものが膨らむ形だ。そしてどのバブルもいつかは萎むが、自らのAI需要指標では差し迫った兆候はまだ出ていないと付け加える。

- 業績バブルの核心的な特徴はタイムラグだ。BCAの表現を借りれば、ほぼすべての事例で「株価は利益見通しが切り下げられるよりずっと前に先に下がり始めた」。コンセンサス見通しは遅行シグナルである。

- だからこそ、これほど資金がAIインフラに集中する局面でこそ、コンセンサスEPSを待つのではなく、システム構造と需要の先行指標を直接読むディープダイブが重要になる。見通しが切り下げられた後では、すでに遅い。

- 本稿は、そのディープダイブが実際に何を見るのか、そして我々がそれをThesis OSという構造でどう回してきたのかを、誇張なく整理する。

1. AIバブルを「業績バブル」と呼ぶことの意味

「バブル」と言えば、普通はPERが跳ね上がる図を思い浮かべる。価格が利益よりはるかに速く上がるバリュエーション・バブルだ。だがBCAリサーチはAIを少し違う種類と見る。価格ではなく利益そのものが膨らむ業績バブルだというのだ。

これは新しいパターンではない。金融危機の直前、住宅建設業者と銀行がまさにそうだった。彼らのPERは低く見えたが、それは持続不可能な利益が分母(E)を押し上げ、倍率を割安に見せていたからだ。好不況の波を大きく受ける業種――天然資源・航空・海運、そして今日の半導体――は、この種の業績バブルに弱い。

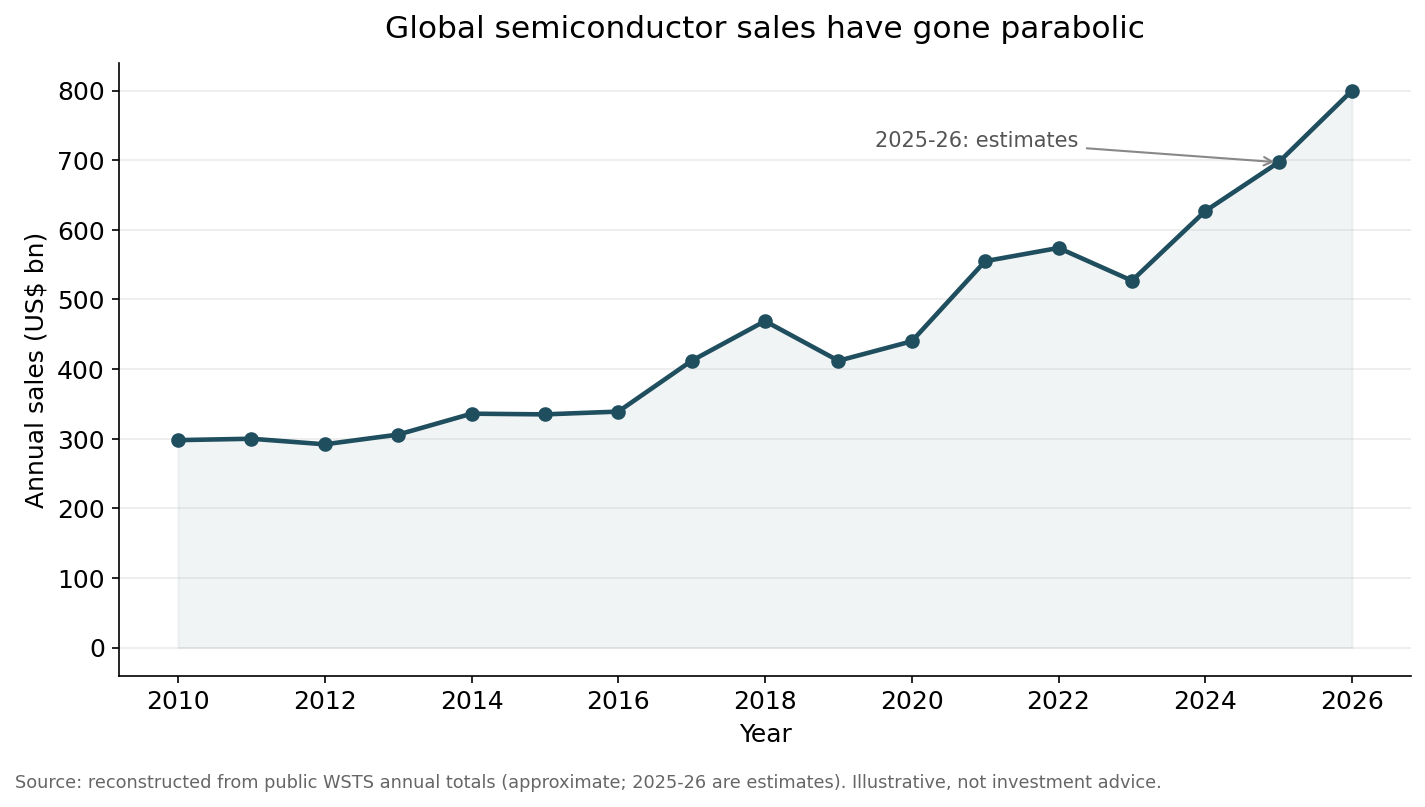

いま半導体の売上カーブが、まさにその図に似ている。

出所:公開されたWSTS年次集計に基づく概算の再構成で、2025-2026年は推定だ。説明用であり投資勧誘ではない。元データの形は、BCAリサーチのレポート(2026-05-28)が示した「半導体売上の放物線化」の図と同じ文脈にある。

売上が放物線を描くのは、好材料であると同時に警告でもある。利益が速く伸びるときPERは低く見える。だがその利益がサイクルの産物なら、倍率が割安に見えるという事実そのものが罠になりうる。景気循環業種の古い警告がここに当てはまる――「利益が最大のときが最も危険だ」。

誤解のないように。BCAも我々も「いま萎む」と言っているのではない。BCAのAI需要指標(採用率、トークン支出、AIコーディングツールのダウンロード、GPU・メモリ価格)は、おおむねまだ安心できる水準だと見る。要点はタイミングではなく、このバブルがどう動くかだ。

2. 業績バブルの本当の罠は「タイムラグ」だ

業績バブルが危険なのは、はじけるからではなく、はじける順序のためだ。

BCAが突くのはこの点だ。ウォール街のアナリストは、業績バブルがいつ萎むかをうまく当てられない。そしてほぼすべての事例で、「株価は利益見通しが切り下げられるよりずっと前に先に下がり始めた」(BCA Research, 2026-05-28)。

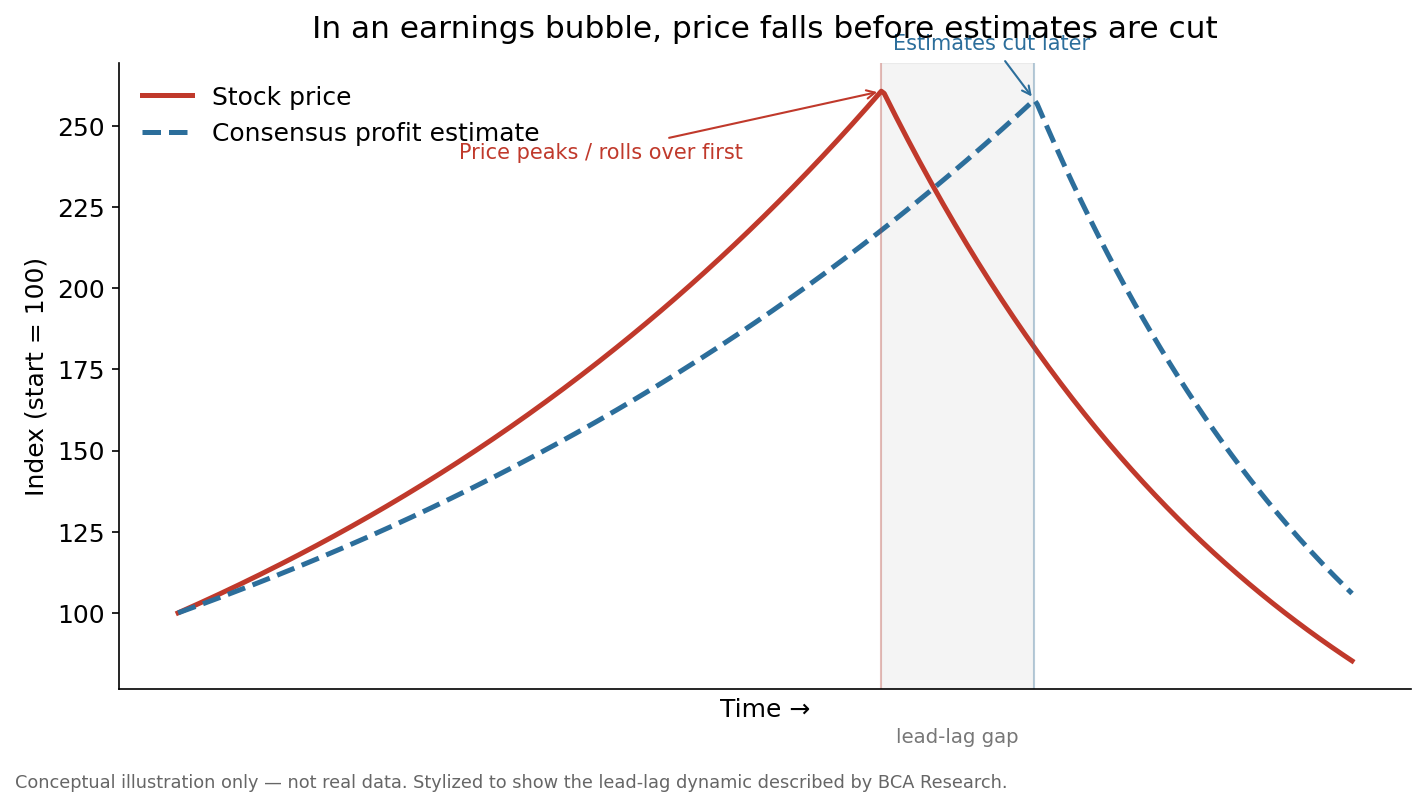

この一文が実戦で何を意味するかを図にすると、こうなる。

概念図であり、実データではない。BCAが説明した「株価が先行し、見通しが遅行する」というタイムラグ構造を単純化して示すための図だ。

赤い線(株価)が先に折れる。青い点線(コンセンサス利益見通し)はずっと後でようやく切り下げられる。その間の灰色の区間がタイムラグだ。もしあなたが「アナリストが目標株価や見通しを下げたら売る」というルールを持っているなら、あなたは常にこのタイムラグの分だけ遅れて動くことになる。

ここから結論が出る。コンセンサス見通しは遅行シグナルだ。利益がピークのとき株価が最も割高に見えるわけではなく、見通しが切り下げられる頃には株価はすでに下がった後だ。だから見通しだけを見ていれば、バブルの頂点も変曲点も逃す。

3. だからディープダイブが必要だ――何を見るのか

見通しが遅行するなら、何を見れば先行できるのか。ディープダイブ・リサーチは、ヘッドラインのEPSではなく、そのEPSを生む構造と先行指標を見る。具体的には四つだ。

① システム構造を見る。「GPUの次はメモリ、その次は基板」という線形の物語は取引しやすいが半分しか正しくない。実際のAIインフラは、GPU・CPU・DPU・NIC・スイッチASIC・メモリモジュール・電源ボードが一緒に増えるラック単位のシステムだ。我々がAI基板・PCB投資論拠で整理したように、基板・PCBは次の循環物色の終着点ではなく、システム全体の部品表(BOM)の共通分母だ。構造が分かれば「どこが本当のボトルネックか」が見える。

② 変数を分離する。同じAI需要を前にしても、ゴールドマンはトークン使用量(Q)とトークン当たりコスト(C)を、JPモルガンはメモリ価格(P)の上昇率を見る。二つの見通しをP・Q・Cに分解すると、衝突に見えた二つの見解が実は異なる変数を語っており、同時に成り立つことが明らかになる。ヘッドラインの数字一つにまとめると見えなくなるものだ。

③ 先行指標を直接追跡する。コンセンサスEPSが切り下げられるのを待つ代わりに、それより先に動くものを見る。HBM長期契約の価格と数量、サーバーDRAMの契約価格、トークン支出、GPU・メモリのスポット価格、採用率といったものだ。これらは見通しより先に方向を変える。

④ 事実・推論・推測を分離する。「公式に確認された事実」と「合理的な推論」と「単なる推測」を同じ欄に入れない。顧客名、採用の可否、契約条件のような未検証のものは、推論・推測として明確に印をつける。この分離がなければ、魅力的な物語に流され、推測を事実のように買ってしまう。

この四つは、見通しが切り下げられるのを待たない。だからタイムラグにやられにくい。

4. Thesis OS――このディープダイブを体系として回す構造

上の四つを一度や二度うまくやるのは難しくない。難しいのは、毎回、同じ規律でやることだ。だから我々はこの作業を、その日の人間の調子ではなく構造に委ねる。その構造がThesis OSだ。

Thesis OSは三つの役割に分かれる。

| 役割 | 仕事 |

|---|---|

| Alpha(アルファ) | 証拠収集――市場データ、スクリーナー、クローラー、ファクトチェックのパイプライン |

| Lattice(ラティス) | 判断――証拠をテーゼに織り上げ、予測を立て、反対論理で検証する |

| Arki(アーキ) | ガバナンス――スキーマ、ワークフロー、健全性チェックで全体を一貫させる |

肝心なのは派手な自動化ではなく、規律の反復可能性だ。証拠(Alpha)と判断(Lattice)を分離すれば、良い物語が証拠を先回りする事態を減らせる。ガバナンス(Arki)があれば、毎回同じ基準で事実・推論・推測を分け、先行指標を追跡し続けられる。Thesis OSはオープンソースで公開されており、関心のある読者は構造そのものを直接覗くことができる。

5. 当ブログの仕事――淡々と

自慢ではなく記録として書く。上の方法論が実際にどんな記事になったかが、最も正直な証拠だ。

- システム構造のマッピング:AI基板・PCB投資論拠――AIをラック単位のシステムと見て、基板を共通ボトルネックとして再定義。

- 変数の分離:ゴールドマン vs JPモルガン――相反して見える二つの見通しをP・Q・Cに分解。

- 決算の読み解き(read-through):マーベル Q1 FY2027、デル Q1 FY2027――米国の決算を韓国の部品・素材ボトルネックへ翻訳。

- コスト構造の追跡:AIトークン先物とトークン当たりコスト――性能競争からコスト競争への軸の移動。

これらの記事に共通するのは、「買え/売れ」という結論を急がないことだ。代わりに構造を描き、変数を分け、先行指標を提示し、銘柄は推奨ではなく観察ポイントとして置く。読者が自ら判断するための材料を渡すことが目的だ。我々は市場の天井やバブル崩壊の時期を当てられるとは主張しない。BCAの結論どおり、それはアナリストでもうまくできない。我々がしようとするのはもっと素朴なことだ――見通しが切り下げられる前に構造を理解し、遅行ではなく先行のシグナルを見るようにすることだ。

6. むすび

これほど多くの資金がAIインフラに集中した局面で、最も危険な態度は、コンセンサスが方向を変えてくれるのを待つことだ。業績バブルでは、その兆候は常に遅れて来る。株価は見通しが切り下げられる前に先に動く。

だからディープダイブは派手な予測ではなく、より遅れないための準備だ。システムを理解し、変数を分け、先行指標を直接見て、事実と推測を区別すること。その作業を一度ではなく毎回同じ規律で繰り返すために、我々はThesis OSという構造を使う。関心があれば、結論だけでなく、その構造と過程も併せて見ていただきたい。

本稿はBCAリサーチ「Earnings Bubbles Are Still Bubbles」(Global Investment Strategy, 2026-05-28)の公開された核心的論旨を、出所を明示して短く引用し、図表は公開データと概念に基づき自作した。特定銘柄の売買勧誘ではなく、投資判断と責任は投資家本人にある。