文脈 本稿は SK Hynix vs Micron と AI HBM Hub の続編です。焦点をHBMから AI storage、NAND、eSSD controller に移します。

TL;DR

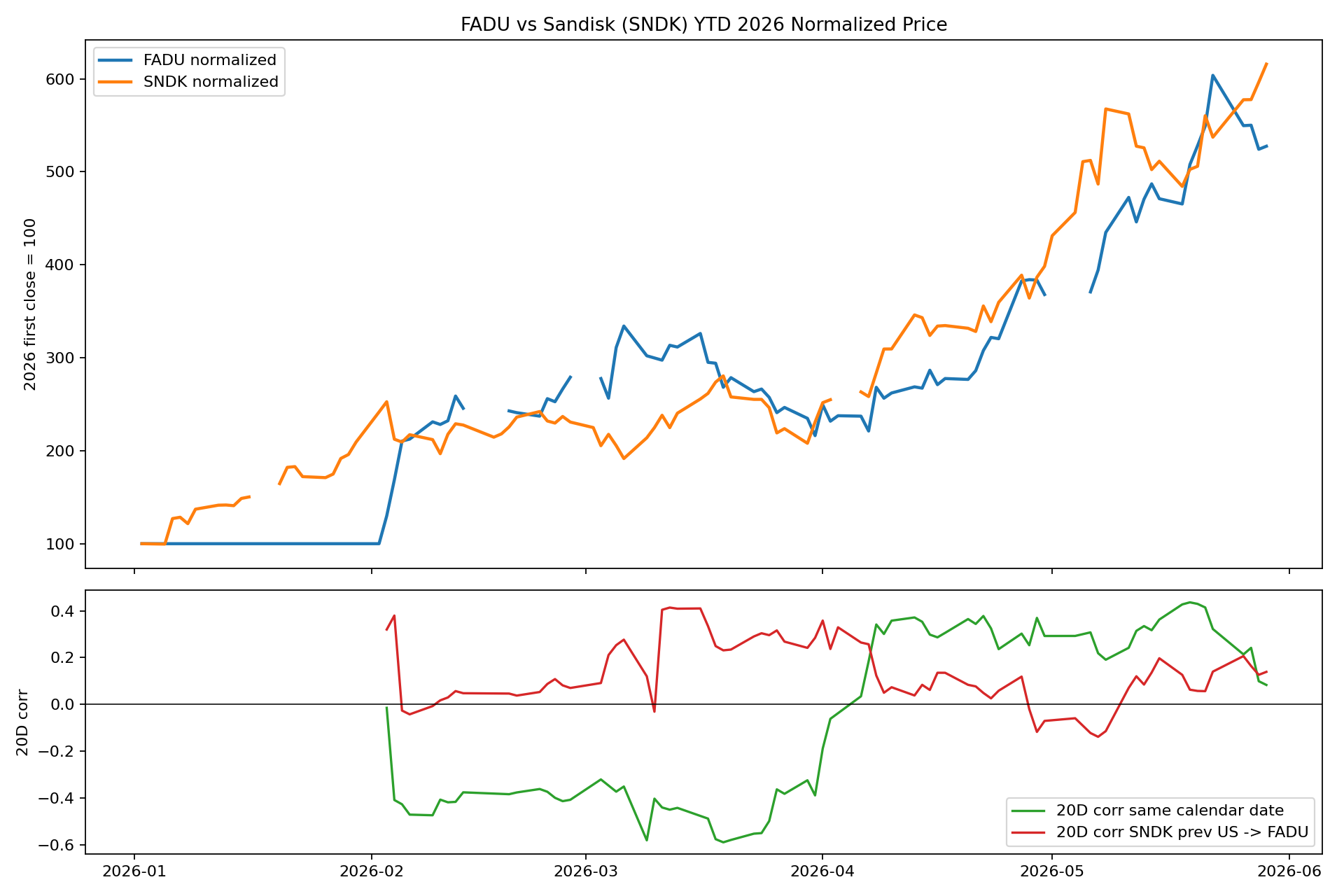

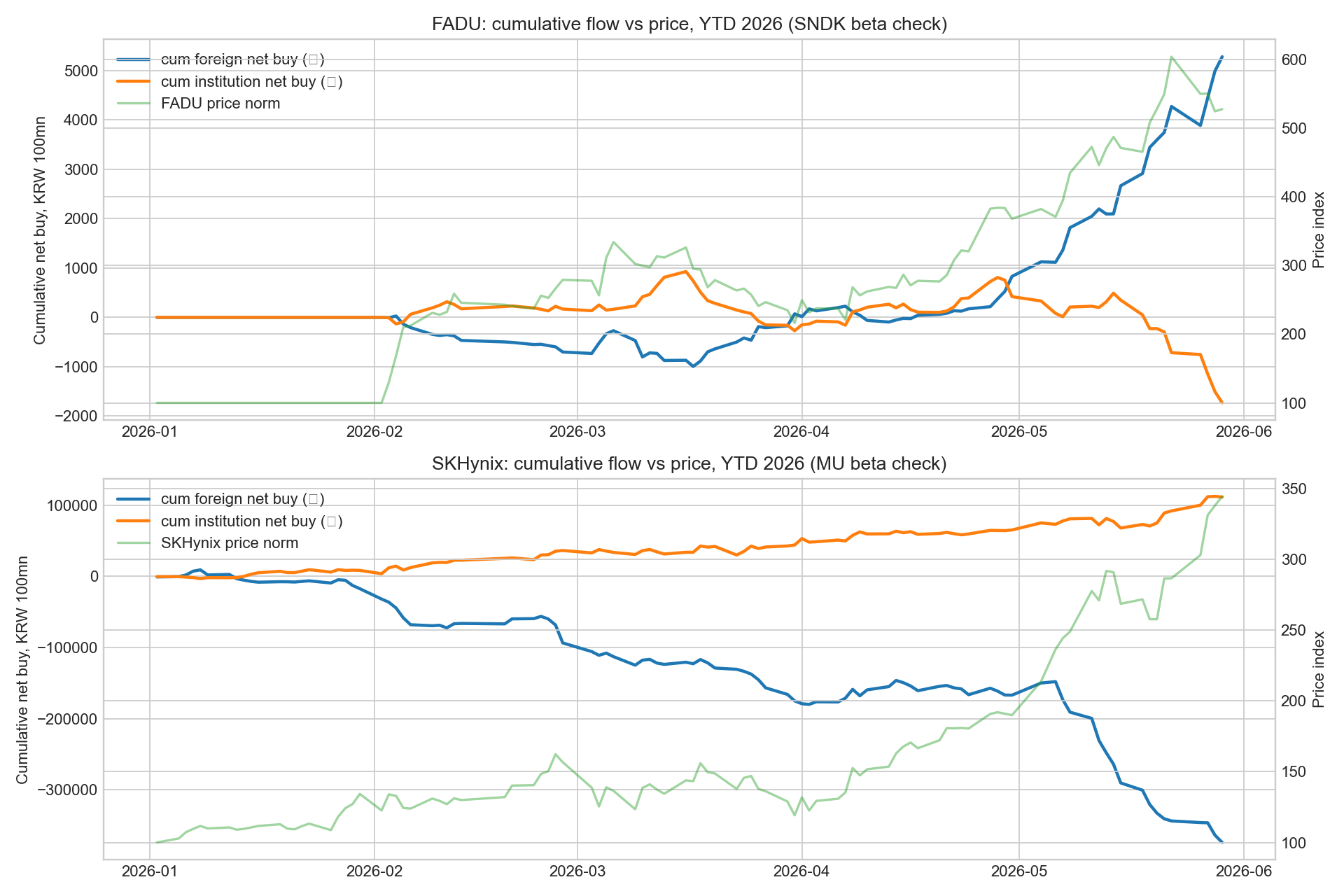

FADUはSandiskの韓国高ベータproxyとして見られ始めています。ただし関係はまだ初期段階です。最も強い証拠は日次価格相関ではなく外国人フローです。2026年5月以降、外国人はFADUを約4,451億ウォン買い越し、国内機関は約2,152億ウォン売り越しました。

価格連動はSK Hynix-Micronほど構造的ではありません。5月以降のSandisk前日米国リターン→FADU翌韓国リターンの相関は+0.16、直近10-14営業日では+0.42です。Micron→SK Hynixは+0.57、+0.55です。

結論:FADUは AI storage/NANDの韓国高ベータ候補 ですが、まだ成熟したペアではありません。スタンスはWatch / 条件付きBuyです。

候補比較

| 企業 | 主な露出 | 強み | リスク | 判断 |

|---|---|---|---|---|

| FADU | eSSD controller / firmware | 韓国で最もクリーンなAI storageボトルネック | バリュエーションが高い | Watch / Wait |

| Jeju Semiconductor | LPDDR/MCP legacy memory | 数字上は安い | 1Q26再現性が必要 | Tactical Watchlist |

| Sandisk | NAND / data-center SSD | AI storageの世界的温度計 | NANDピークリスク | 条件付きBuy候補 |

| Western Digital | HDD / nearline storage | キャッシュフローが強い | プレミアム反映済み | 新規魅力は低い |

FADUの確認条件

Sandiskが強く、FADUの外国人買いが続き、118,500ウォンを出来高付きで上抜け、機関売りが鈍ればFADUを条件付きBuyへ引き上げられます。105,900ウォン割れと外国人売り越しが同時に出れば短期セットアップは崩れます。

JejuとSandisk

Jejuは1Q26年率換算では安く見えますが、LPDDR/MCPマージンがサイクルピークでないことを示す必要があります。TrendForceは2Q26のLPDDR4X ASPをQoQ +70-75%、LPDDR5Xを+78-83%と予想しています。(TrendForce)

SandiskはAI storage/NANDのグローバル基準です。FY2Q26売上は30.25億ドル、GAAP純利益は8.03億ドル、non-GAAP EPSは6.20ドルでした。(Sandisk)

結論

FADUはSandiskを機械的に追う銘柄ではありません。外国人が発見し始めた韓国高ベータproxyです。機会はありますが、フロー、ブレイクアウト、受注から利益への転換確認が必要です。