本稿はAIトークン先物とトークン当たりコスト、サムスン電子2026深層分析、SKハイニックス:HBMの絶対王者、エヌビディアQ1 FY27以降の韓国AIインフラの続編である。前の各稿がトークン当たりコスト、個別企業、AIインフラの拡散をそれぞれ別々に見たのに対し、本稿はゴールドマン(需要)とJPモルガン(メモリ価格)という異なる二つの見立てを一つの枠組みに統合し、2026年から2030年までの投資の時間軸を整理する。

TL;DR

- ゴールドマン・サックスはトークン使用量の急増(2030年までに24倍)+トークン当たりコストの急落(年60-70%)を見る。J.P.モルガンはDRAM・NAND ASPの前年比(YoY)上昇率が2027年から鈍化すると見る。観察する変数が互いに異なるため、二つの見立ては正面から衝突しない。

- 二つを統合すると一筋の経路が現れる。2026年はメモリASPベータ、2027年は価格モメンタムのピークアウト、2028-2030年はトークン当たり原価を下げる部品・システムへアルファが移動する。

- したがって投資の結論は「メモリ無限買い」ではない。2026年はHBM・サーバーDRAM・eSSDといったメモリ・ベータが有利だが、その後はASIC・AIネットワーキング・光・HBM先頭・eSSD・先端パッケージング・MLCC/FC-BGAのようにボトルネックを持つ領域を選別する必要がある。

- 最もありがちな二つの誤解は、①JPモルガンのピークアウトを見て「AIインフラのサイクルが終わった」と捉えること、②ゴールドマンの需要を見て「メモリ価格が2030年まで上がり続ける」と捉えること。どちらも行き過ぎである。

1. 相反して見える二人の巨人の見立て

同じAI時代を前に、二つのグローバルIBが正反対のように見える絵を示した。

ゴールドマン・サックス(2026年5月5日公式article)は需要側を見る。核心は二つだ。

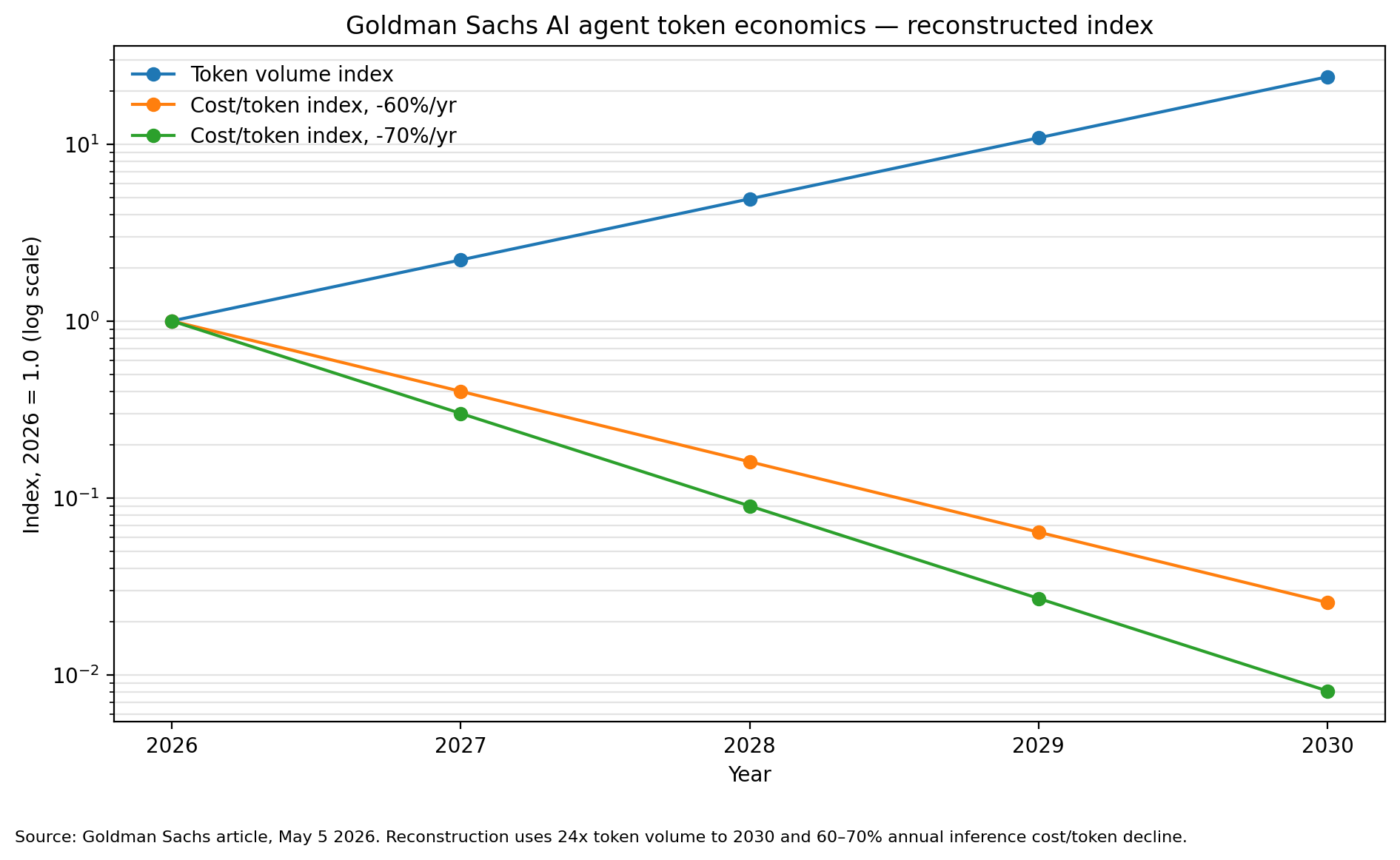

- トークン使用量は2030年までに24倍に増える。月間使用量が2030年に120 quadrillion(京単位)トークンに達するという見立てで、逆算すると2026年基準は約5 quadrillionである。4年間で年平均約121%の増加だ。

- 同時に、トークン当たり推論コストは年60-70%下がる。チップ効率の改善とデータセンター構造の改善が要因である。

出所:ゴールドマン・サックス公式article(2026-05-05)の数値を単純に指数化した再構成チャート。原文チャートではなく、「2030年トークン24倍、トークン当たりコスト年60-70%低下」という原文の数字を対数スケールに移したものである。

上の図で青線(使用量)は急峻に上がり、橙・緑線(トークン当たりコスト)はさらに急峻に下がる。年60%低下なら4年後のコストは2026年の約2.6%水準(約39倍改善)、年70%なら約0.8%水準(約123倍改善)である。

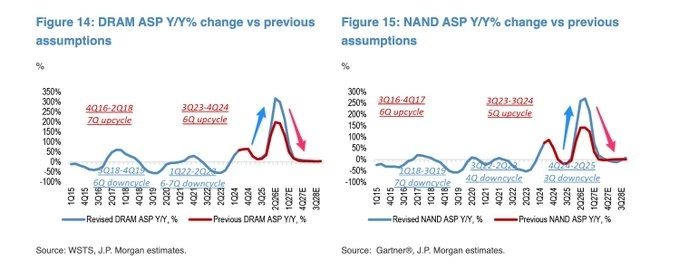

反対にJ.P.モルガン側の資料は価格側を見る。DRAM・NAND ASPが2026年に強く上がるが、2026年末から2027年初めにかけて前年比上昇率が急速に鈍化するという絵だ。

出所:セッションでアップロードされた画像(DRAMはWSTS/J.P. Morgan estimates、NANDはGartner/J.P. Morgan estimates)。FY26 DRAM +53%・NAND +30%、FY27 DRAM +1%・NAND -6%といった詳細数値は二次要約に基づくものであり、原文の表は未確認である。

表面的には「需要が爆発する」(ゴールドマン)と「メモリ価格の上昇が鈍る」(J.P.モルガン)が衝突するように見える。だが仔細に見ると、二つの見立ては異なるものを語っている。

2. なぜ衝突ではないのか — P・Q・Cに分ける

メモリ企業の利益は単純な掛け算に分解される。

売上=出荷量(Q) × 平均販売価格(P)、そしてトークン経済は使用量(Q) × トークン当たりコスト(C)。

この枠組みで見ると、二つの見立てが見ている変数が異なることが明白になる。

| 区分 | ゴールドマン・サックス | J.P.モルガン |

|---|---|---|

| 見る変数 | トークン使用量(Q)、トークン当たりコスト(C) | DRAM・NAND ASPの前年比変化率(Pモメンタム) |

| 核心メッセージ | AI使用量は長期で急増、トークン当たりコストは急落 | メモリ価格の上昇率は2027年から鈍化 |

| 時間軸 | 2026-2030 | 2026年末-2027年初め |

ここで必ず押さえるべき落とし穴がある。JPモルガンのチャートの縦軸は価格の絶対水準ではなく「前年比上昇率(YoY %)」である。両者はまったく異なる。

例を挙げよう。

| 時点 | ASP指数 | 前年比 |

|---|---|---|

| 4Q25 | 100 | – |

| 4Q26 | 300 | +200% |

| 4Q27 | 315 | +5% |

4Q26から4Q27へ価格指数は300から315へ依然として上がる。ところが前年比上昇率は+200%から+5%へ急落する。つまりJPモルガンの2027年「ピークアウト」は価格が暴落するという意味ではなく、上昇の速度が鈍るという意味でありうる。株式市場はふつう「過去最大の利益」そのものより、この上昇率の方向を先に織り込む。だから利益が最高のときに株価が先に冷める、ということが起こる。

整理すると、ゴールドマンはQ(使用量)とC(原価)を、JPモルガンはP(価格)の上昇速度を見る。互いに異なる変数なので、両方が同時に当たりうる。

3. 総推論コストはむしろ下がりうる

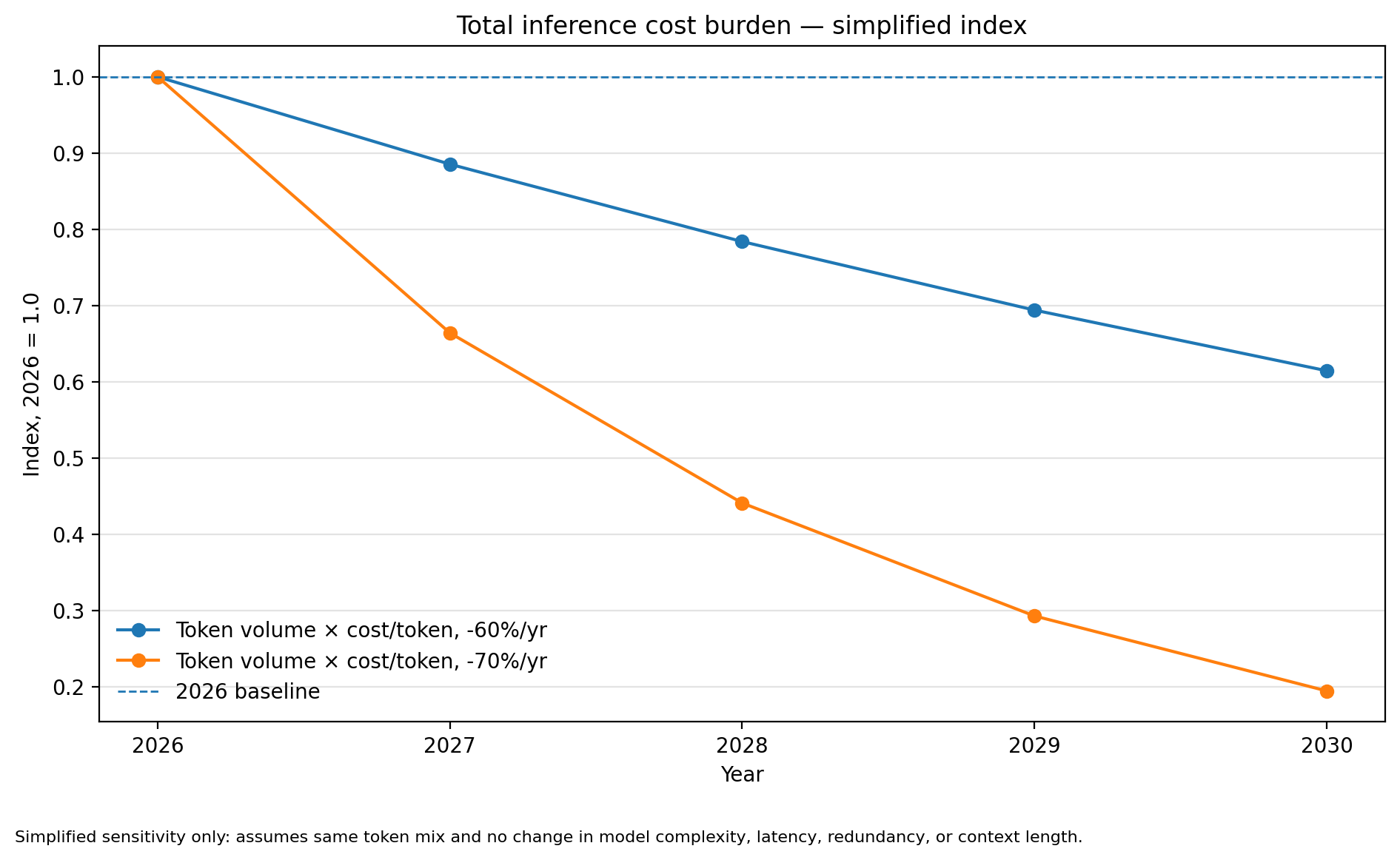

ここで直感に反する結論が一つ出る。使用量が24倍に増えても、トークン当たりコストが年60-70%下がれば、全体の推論コスト負担は2026年よりむしろ低くなりうる。

単純な計算だ。同一のトークン構成・同一のモデル複雑度を仮定すると、2030年の総コストは使用量指数 × トークン当たりコスト指数である。

- 年60%低下:24 × 2.6% ≈ 2026年の61%

- 年70%低下:24 × 0.8% ≈ 2026年の19%

きわめて単純化した感応度計算である。トークン構成、モデルサイズ、コンテキスト長、推論(reasoning)トークンの増加、マルチモーダル、重複処理、レイテンシ(latency)制約、メモリ帯域幅のボトルネックは反映していない。実際にはこれらの要因がコストを再び押し上げうる。

この図がゴールドマン論理の核心だ。トークン当たり原価を下げる側が結局は儲ける。使用量が増えること自体よりも、その使用量を負担可能にする原価削減が、産業のキャッシュフローを生かす。ただし上記の但し書きの通り、コンテキスト長の増加や推論トークンの増加が速いと、実際のコスト曲線はこの図より下がり方が小さくなりうる。

4. だから時間軸が変わる

二つの見立てを統合すると、次の経路が論理的に一貫する。

| 時期 | 何が起きるか | どこが有利か |

|---|---|---|

| 2026年 | エージェント使用が急増 → HBM・サーバーDRAM・eSSD・NANDの割当がタイト → DRAM・NAND ASPが急騰 | メモリASPベータが強く作動 |

| 2027年 | 高まった基底+一部の供給増強・長期契約(LTA)でASPの前年比上昇率が鈍化。B2B AIメモリは堅調、B2C消費者メモリは価格抵抗 | 株価は「利益最大」より「上昇率鈍化」を先に織り込む。セグメント分化が始まる |

| 2028-2030年 | 使用量は増え続けるが、トークン当たりコストの低下がこれを吸収 | アルファが汎用メモリ・ベータからトークン原価削減スタックへ移動 |

核心メッセージは一つだ。2027年からは「DRAM・NAND価格がどれだけさらに上がるか」よりも、「どの部品・システムがトークン当たり原価を下げるか」のほうが重要になる。

5. 投資アイデアの例(推奨ではなく観察ポイント)

以下は銘柄推奨ではなく、上記の時間軸で「どこを先に見るか」を示す例である。AI・メモリ株はすでに急速にリレーティングされた局面なので、今すぐ買えという意味ではなく、条件が満たされたときの地図である。

例1 — 2026年メモリASPベータ

HBM・サーバーDRAM・eSSDの割当がタイトになり、DRAM・NAND価格が急騰する局面。SKハイニックス・サムスン電子・マイクロンといったメモリ大型株が直接の恩恵を受ける。ただし2027年に上昇率の鈍化が始まると、利益は高くても株価が先にマルチプル圧縮を受けうる点が反対論理である。

例2 — トークン原価削減スタック

ゴールドマン論理の真の核心は使用量の増加ではなくトークン当たりコストの低下だ。顧客はトークン当たり原価を下げてくれるチップ・システムにより高い値を払いうる。カスタムASIC、AIネットワーキング・光(optical)、HBM先頭がここに最も整合的である。(マーベルのread-throughで見た接続・基板・電力のボトルネックがこの筋である。)

例3 — eSSD / エンタープライズNAND

エージェント推論は単純な学習よりも検索(RAG)、ログ、コンテキスト、KVキャッシュ、チェックポイント保存をはるかに多く要求する。AIサーバーが一般サーバーよりSSD容量を約3倍使うという説明が正しければ、NANDは単純な汎用サイクル資産ではなくAIストレージのボトルネックとして再分類されうる。反対論理は、消費者向けSSDの価格抵抗がエンタープライズの強さを希釈する可能性である。

例4 — 先端パッケージング / MLCC / FC-BGA

ゴールドマンの2030年トークン見通しが正しければ、サーバー・ラック構造の複雑度は上がり続ける。GPU・ASIC・HBMが増えるだけでなく、基板面積、電源安定化、デカップリングコンデンサ、高速信号品質の需要も同時に大きくなる。サムスン電機のような高仕様MLCC・FC-BGA供給企業がここに該当する。

セグメントごとに異なるピークアウト

重要なのは「メモリ全体」ではなく、セグメントごとの差である。JPモルガンのピークアウト論理は、すべてのメモリに同じように当てはまるわけではない。

| セグメント | ピークアウト適用の可能性 | 長期需要との緊張度 |

|---|---|---|

| HBM | 低-中 | 高(需要が帯域幅の壁を強化し続ける) |

| サーバーDRAM | 中 | 中 |

| eSSD / エンタープライズNAND | 中 | 高(構造的需要の可能性) |

| モバイルDRAM | 高 | 低(消費者の価格抵抗が速い) |

| 汎用DRAM・NAND | 高 | 低(ピークアウト論理が最もよく当てはまる) |

共通条件:上記の例は「下落しすぎ」や「AIだから」だけでは不十分だ。実際の受注・契約価格・利益推定が新たに上向き、ボトルネックと参入障壁が確認される場所であってこそ候補になる。

6. 最もありがちな二つの誤解

この局面で市場が犯しやすい過ちは、正反対の方向の二つだ。

誤解1 — 「JPモルガンがピークアウトだというからAIインフラのサイクルは終わった。」違う。ピークアウトは価格の上昇率の鈍化であって、価格の水準の崩壊ではない。そしてそれは汎用メモリに最もよく当てはまり、HBM・eSSD・ASIC・パッケージングのようなボトルネックには当てはまりにくい。

誤解2 — 「ゴールドマンがトークン24倍だというからDRAM・NAND価格も2030年まで上がり続ける。」これも行き過ぎだ。ゴールドマンは使用量の急増とトークン当たりコストの急落を同時に語る。コストが速く下がれば、使用量が増えてもメモリ価格の前年比上昇率は鈍化しうる。

正しい解釈はその間にある。2026年のメモリ・スーパーサイクル、2027年の価格モメンタム・ピークアウト、2028-2030年のトークン原価削減スタックの長期拡大。

7. ファンドマネジャーのコメント

二つの見立ては敵ではなく、一つの絵の二つの軸だ。ゴールドマンは「AIをどれだけ多く、どれだけ安く使うようになるか」を、JPモルガンは「その過程でメモリ価格がいつまで速く上がるか」を語る。投資家がすべきことは二つのうち一つを選ぶことではなく、時間軸の転換点を見逃さないことである。

最も危険な選択は二つだ。

- ピークアウトという一語を見てAIインフラ全体を投げ出すこと — ボトルネックを持つ勝者まで安値で手放す過ち。

- トークン需要だけを見て汎用メモリを最後まで追いかけること — 価格上昇率が鈍る局面でマルチプル圧縮を正面から受ける過ち。

いま点検すべきシグナルを簡潔に整理するとこうなる。

| 見るもの | ゴールドマン(需要)強化 | JPモルガン(ピークアウト)強化 |

|---|---|---|

| トークン使用量 | 高成長が持続 | 増加率が鈍化 |

| トークン当たりコスト | 年60%以上の低下が持続 | 低下率が鈍化、レイテンシコスト上昇 |

| HBM長期契約 | 価格維持・上方 | 再交渉、数量の先送り |

| サーバーDRAM契約価格 | さらに上昇 | 上昇率が鈍化、スポット割引 |

| エンタープライズSSD | CSP長期契約が拡大 | 消費者SSDの価格抵抗が波及 |

要約すると、2026年はメモリ・ベータを認めつつ、2027年からはトークン当たり原価を下げるボトルネックへ重みを移す準備が、いまできる最も合理的な姿勢である。メモリを最後まで追いかけることでも、ピークアウトに怯えてすべてを投げ出すことでもない。

本稿はゴールドマン・サックス公式article(2026-05-05)とJPモルガン関連のチャート・二次要約、TrendForce公式見通しをもとに再構成した分析である。JPモルガン原文レポートの全文と四半期別ASPテーブル、セグメント別の詳細見通しは確認できておらず、銘柄名は投資推奨ではなく分析の流れを示す例である。実際の投資判断と責任は投資家自身にある。