文脈: 本稿は、GTC Taipei後の韓国市場、ジェンスン・フアン期待の狭い相場、そして外国人投資家の韓国株プレイブックを扱った過去記事の続編です。

TL;DR

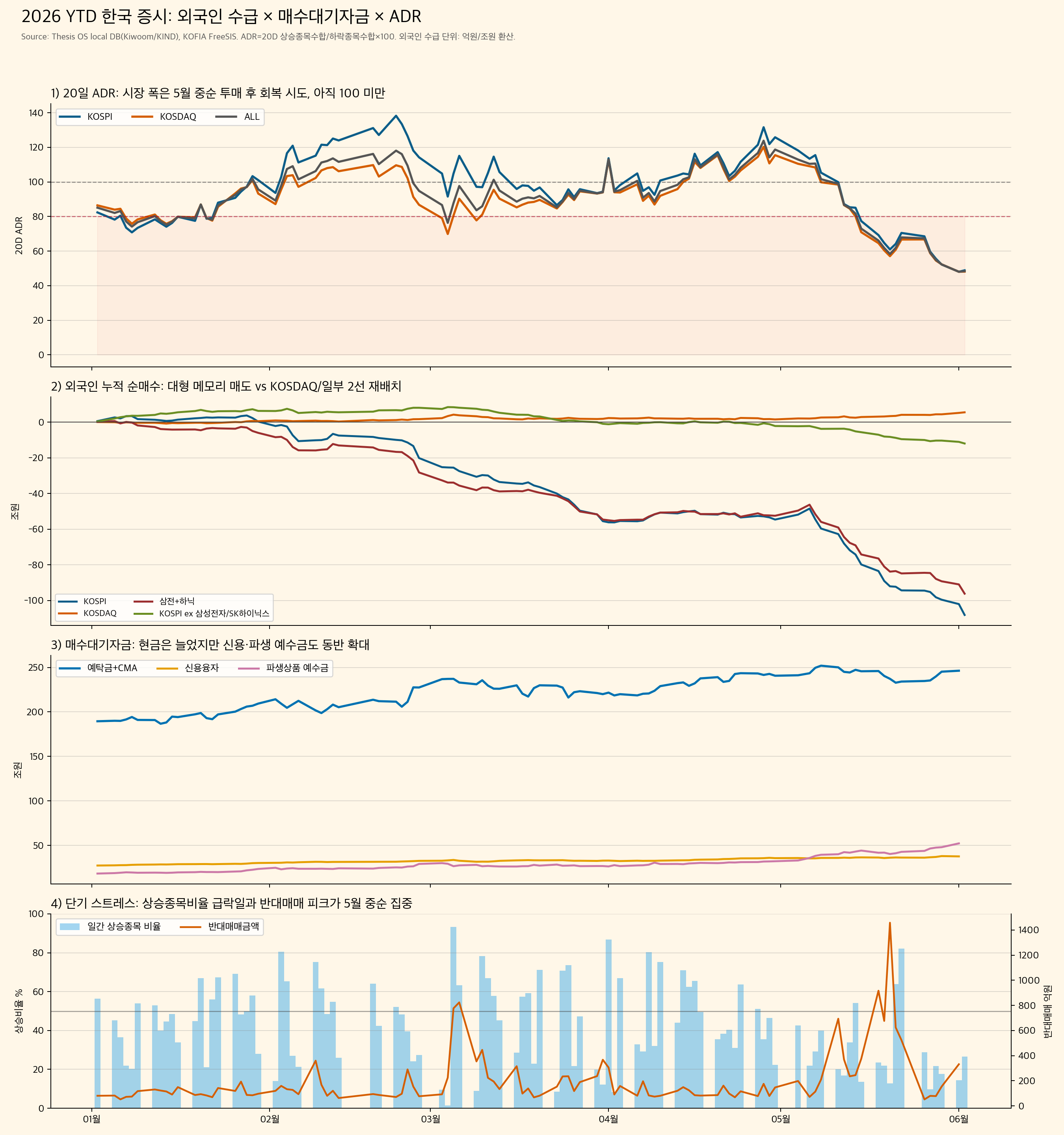

韓国市場は流動性不足ではありません。株式市場周辺の資金は大きく増えています。問題は、その資金が市場全体に広がらず、ごく一部の主導株だけに集中していることです。

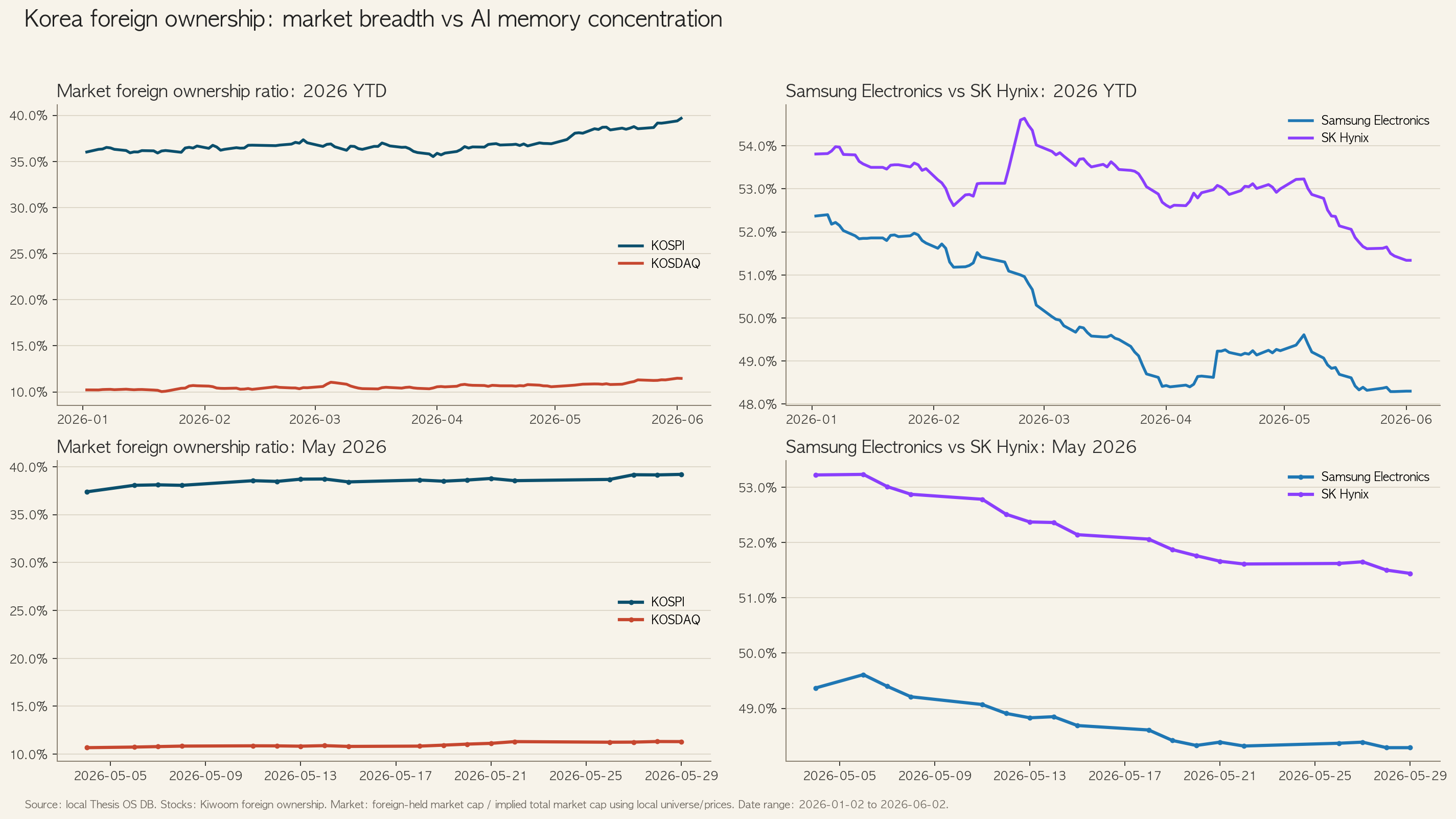

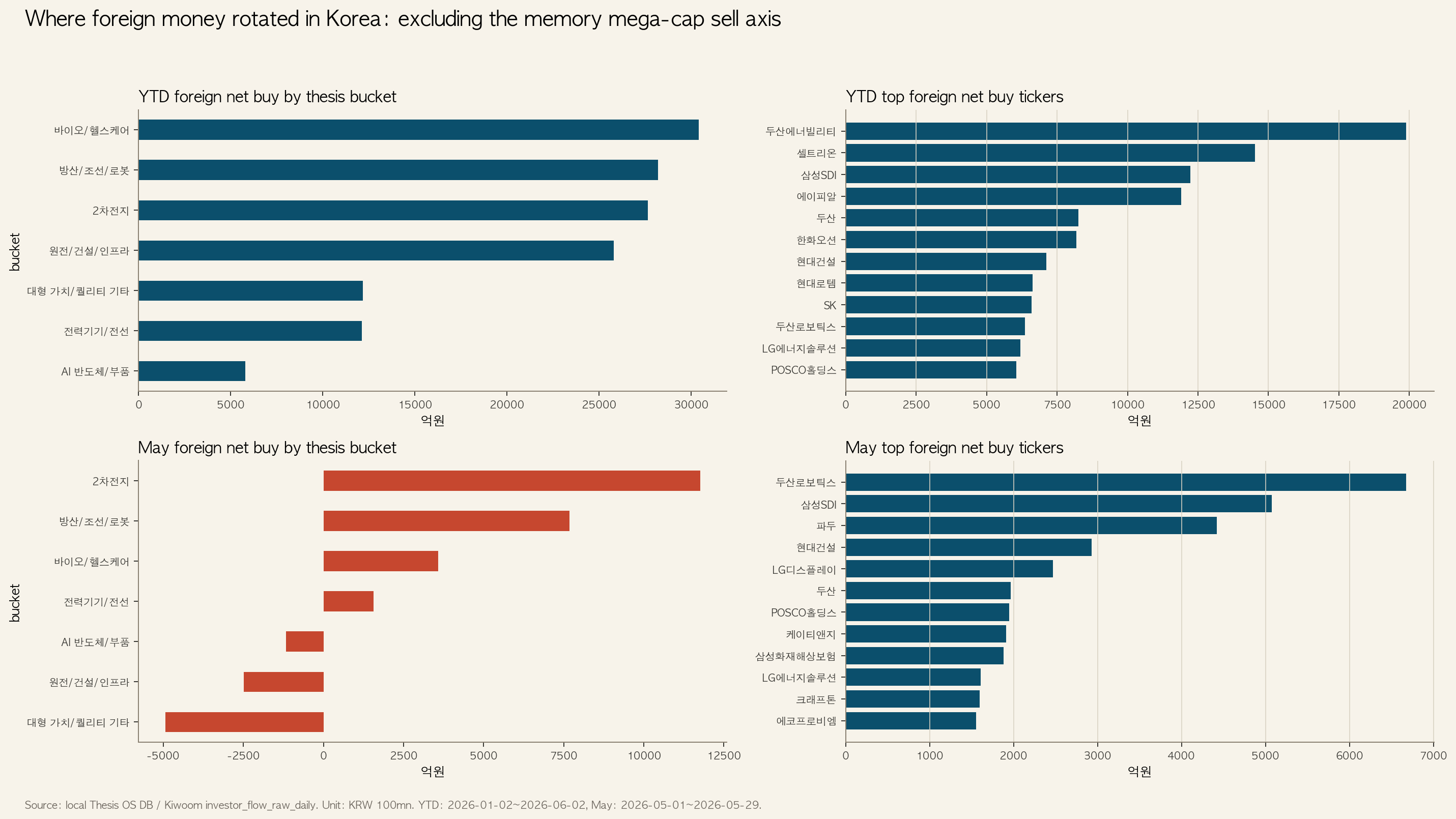

外国人投資家は韓国から全面撤退しているわけではありません。より正確には、Samsung ElectronicsとSK hynixという大型メモリー株を減らし、KOSDAQ、二次電池、ロボット、バイオ、一部インフラへ選別的に再配分しています。

主要データ

| 項目 | 日付 | 数値 |

|---|---|---|

| KOSPI 20日ADR | 2026-06-02 | 48.9 |

| KOSDAQ 20日ADR | 2026-06-02 | 48.1 |

| 全体20日ADR | 2026-06-02 | 48.4 |

| 上昇 / 下落銘柄 | 2026-06-02 | 693 / 1,741 |

| 預託金 + CMA | 2026-01-02 → 2026-06-01 | 189.5兆ウォン → 246.3兆ウォン |

| KOSPI外国人純買い YTD | 2026-06-02まで | -108.1兆ウォン |

| KOSDAQ外国人純買い YTD | 2026-06-02まで | +5.5兆ウォン |

| Samsung Electronics + SK hynix | 2026-06-02まで | -96.1兆ウォン |

解釈

FreeSISによると、2026年6月1日時点の投資家預託金は132.6兆ウォン、CMA残高は113.7兆ウォン、信用融資は37.7兆ウォンです。したがって正しい表現は「資金がない」ではありません。

資金はある。しかし平均的な銘柄は買われていない。

外国人の売りはSamsung ElectronicsとSK hynixに集中しています。一方で、買いはDoosan Enerbility、Celltrion、Samsung SDI、APR、Hanwha Ocean、Hyundai E&C、Doosan Robotics、FADU、Sanil Electricなどへ移っています。

結論

現在の相場は選別的リスクオン / ブレッドス悪化です。ADRが60、80、100へ回復するまでは、市場全体を買う根拠は弱いです。戦略は、相対的に強く、外国人または機関投資家のフローが残る主導株の押し目に限定すべきです。

[Blocked] 2026年6月3日の場中および引け後データは反映していません。