関連コンテキスト 本記事は、2026年上半期AIインフラ・ナローマーケットのポストモーテム、KOSPIをアウトパフォームすることがいかに難しいかのモンテカルロ分析、韓国の流動性と縮小する市場の幅に関する研究、およびサムスン電子・SKハイニックス集中後のKOSDAQ回復条件のフォローアップである。今回は半導体セクターとサムスン電子・SKハイニックスの株式保有プロキシを除外し、市場の残りをリードしたのが何かを特定する。関連ハブはエクスクルーシブ分析ハブと韓国デイリーマーケットハブ。

TL;DR

- 2026年7月10日時点で、半導体を除くKOSPI上位アウトパフォーマーは送電グリッド・建設・小売・金融・持株会社・エネルギーへと分散していた。YTD上位銘柄はGaon Cable、大宇E&C、新世界、LS ELECTRIC、ロッテショッピングだった。

- YTD勝者と直近リーダーは一致しない。KOSPI上位銘柄の中でも、直近20セッションでプラスを維持したのはGaon Cable、Kolmar Korea、GS E&C、S-Oil、KB Financial、GS、新韓フィナンシャル、ハナフィナンシャルなど、ごく一部にとどまった。

- KOSDAQははるかに狭い市場だった。非半導体138銘柄のうちプラスYTDは45銘柄(32.6%)のみ。YTDリターンの中央値は-12.4%、直近20セッションの中央値は-15.5%だった。一方、上位10銘柄のYTD中央値は+142.5%に達した。

- KOSDAQの勝者の質にも差異があった。FiberPro、Seegene、YG-1、DKTは業績や受注が裏付けとなった。Woori Technology、Solid、Hyundai Movexはリアルなビジネス機会とテーマプレミアムが組み合わさった動きだった。JS Link、サンピョセメント、現代バイオサイエンス、KMW、NatureCellはビジネス転換・資産価値・臨床・規制オプション性がより強く働いた。

1. ユニバースと方法論

問いはシンプルだ——半導体を除くと何が上がったのか。セクターコードによる除外だけでは不十分で、SK Square、サムスンC&T、サムスン生命はサムスン電子やSKハイニックスの株式価値に依然として敏感に反応するためだ。そのため本調査では、半導体業種、主要半導体ETFの構成銘柄、および主要株式保有プロキシを除外する。

| 項目 | KOSPI | KOSDAQ |

|---|---|---|

| 起点ユニバース | 時価総額上位200 | 時価総額上位200 |

| 比較対象非半導体企業数 | 182 | 138 |

| YTD計算 | 2025年12月30日の修正終値から2026年7月10日の修正終値 | 同左 |

| 直近トレンド | 直近20セッションの修正リターン | 同左 |

| 主な除外 | ETF、ETN、優先株、KRX半導体銘柄、主要半導体ETF構成銘柄、サムスン電子優先株、SK Square、SK Inc.、サムスンC&T、サムスン生命 | KRX半導体銘柄、半導体ETFのコア・複数構成銘柄、手動分類した半導体IP・装置・素材銘柄 |

| 年末比較価格なし | K Bank | MakinaRocks |

斗山やFoosung(富成)のような複合企業は、主業が非半導体である場合、半導体への一部エクスポージャーがあっても除外対象としていない。RFHICとRF Materialsは通信・RF事業として残している。

時価総額ランクは2026年7月10日時点のネイバーファイナンス KOSPIおよびKOSDAQスクリーンを使用。全結果はKOSPI 182銘柄CSVおよびKOSDAQ 138銘柄CSVで公開している。

2. KOSPI:リーダーシップが非半導体の5つのレーンへ拡散

非半導体上位30銘柄には建設5社、小売3社、電機・ケーブル4社が含まれる。金融・持株会社、エネルギー、防衛、通信、電池も登場する。「金融・持株会社」は銀行・証券・保険・持株会社を分析上まとめた区分であり、取引所の業種コード一本ではない。KOSPI非半導体ユニバース全体はYTDプラスが63.2%と極端なナローマーケットではなかったが、最大の超過リターンは少数セクターに集中していた。

| 順位 | 銘柄 | 時価総額順位 | YTD | 直近20D |

|---|---|---|---|---|

| 1 | Gaon Cable | 108 | +455.8% | +81.7% |

| 2 | Daewoo E&C | 81 | +356.8% | -20.1% |

| 3 | Shinsegae | 90 | +154.7% | -9.5% |

| 4 | LS ELECTRIC | 23 | +120.1% | -9.0% |

| 5 | Lotte Shopping | 107 | +114.2% | -20.6% |

| 6 | SK Eternix | 194 | +107.0% | -0.3% |

| 7 | LG Electronics | 25 | +98.5% | -19.1% |

| 8 | Mirae Asset Life Insurance | 148 | +95.3% | -35.3% |

| 9 | SK Networks | 181 | +89.8% | -34.0% |

| 10 | Hyundai Department Store | 119 | +88.6% | -5.8% |

| 11 | Samsung E&A | 76 | +83.4% | -7.4% |

| 12 | Foosung | 193 | +82.5% | -27.7% |

| 13 | Mirae Asset Securities | 31 | +81.5% | -19.3% |

| 14 | LIG Defense & Aerospace | 47 | +77.9% | -3.0% |

| 15 | Doosan | 34 | +77.0% | -27.1% |

| 16 | OCI Holdings | 117 | +71.7% | -34.1% |

| 17 | Kolmar Korea | 147 | +71.5% | +23.3% |

| 18 | Hyundai G.F. Holdings | 162 | +68.3% | +1.6% |

| 19 | SK Telecom | 40 | +65.8% | -13.9% |

| 20 | LS Corp. | 65 | +64.6% | -14.9% |

| 21 | Hyosung Heavy Industries | 27 | +64.2% | -13.4% |

| 22 | Doosan Fuel Cell | 125 | +63.1% | -35.6% |

| 23 | APR | 55 | +62.3% | -4.8% |

| 24 | GS E&C | 139 | +61.7% | +10.6% |

| 25 | Samsung SDI | 21 | +61.0% | -19.5% |

| 26 | S-Oil | 52 | +59.2% | +18.6% |

| 27 | Hyundai Motor | 6 | +54.3% | -24.6% |

| 28 | DL E&C | 151 | +53.8% | -14.3% |

| 29 | Hyundai E&C | 61 | +52.9% | -31.9% |

| 30 | NH Investment & Securities | 62 | +49.8% | -0.5% |

| 31 | Samsung Securities | 67 | +48.5% | -5.7% |

| 32 | KB Financial | 9 | +47.9% | +14.4% |

| 33 | Korea Investment Holdings | 59 | +47.8% | -0.6% |

| 34 | DN Automotive | 167 | +46.9% | -11.0% |

| 35 | Sanil Electric | 92 | +45.3% | -18.3% |

| 36 | Hanwha Life | 111 | +42.9% | -6.4% |

| 37 | GS Holdings | 79 | +42.5% | +10.6% |

| 38 | Shinhan Financial | 14 | +42.0% | +9.6% |

| 39 | Douzone Bizon | 121 | +40.2% | 0.0% |

| 40 | Hana Financial | 20 | +36.6% | +6.2% |

Gaon Cableの修正価格に関する留意点

Gaon Cableは2026年6月30日に無償増資の権利落ちを実施した。普通株1株に対して0.8株の新株を割り当て、取引所は基準価格をKRW190,600に設定した。権利落ちに関する報告書

修正価格ベースのYTDリターンは+455.8%で、単純な株価終値比較では+208.9%となる。長期比較には修正価格が適切だが、基本的なチャートスクリーンの数値と異なる理由を読者は把握しておく必要がある。

3. KOSPI YTD勝者の中で今も上昇を続けているのはどれか?

上位40銘柄のうち、直近20セッションでプラスを維持したのは9銘柄のみだった。

| 銘柄 | YTD | 直近20D | 現状評価 |

|---|---|---|---|

| Gaon Cable | +455.8% | +81.7% | グリッド・ケーブルのモメンタムが最も強く、コーポレートアクションと株価のボラティリティが異例に高い |

| Kolmar Korea | +71.5% | +23.3% | 輸出消費財と業績モメンタムは依然健在 |

| S-Oil | +59.2% | +18.6% | 精製サイクルとマージン期待が引き続きリターンを下支え |

| KB Financial | +47.9% | +14.4% | 大型金融・株主還元リーダーシップは健在 |

| GS E&C | +61.7% | +10.6% | 建設リレーティング候補の中で直近の株価パフォーマンスは相対的に堅調 |

| GS Holdings | +42.5% | +10.6% | 精製、エネルギー資産価値、持株会社ディスカウント圧縮 |

| Shinhan Financial | +42.0% | +9.6% | 金融リーダーシップが単一銀行にとどまらない広がりを示す |

| Hana Financial | +36.6% | +6.2% | 銀行株ラリーの持続性を測る重要な試金石 |

| Hyundai G.F. Holdings | +68.3% | +1.6% | 小売・持株リレーティングは生き残っているが、モメンタムは鈍化 |

大宇E&C、ミレアセット生命、SKネットワークス、OCI Holdings、斗山フューエルセル、現代E&CはYTD勝者だったが、直近20セッションで20%以上下落した。これらのYTDランキングは現在のリーダーシップよりも過去のフローを反映するものになりつつある。

4. KOSDAQ——より大きな勝者、より弱い市場

光通信、通信機器、原子力・電力、電子部品、ヘルスケアが非半導体KOSDAQ上位を席巻した。しかし一握りの圧倒的な勝者が、市場全体の低迷と共存している構図だった。

| 順位 | 銘柄 | 時価総額順位 | YTD | 直近20D |

|---|---|---|---|---|

| 1 | Taihan Fiberoptics | 46 | +491.0% | -33.8% |

| 2 | YG-1 | 94 | +324.5% | +41.2% |

| 3 | DKT | 197 | +223.6% | +4.7% |

| 4 | Woori Technology | 48 | +208.0% | -36.2% |

| 5 | Samji Electronics | 137 | +145.3% | -13.0% |

| 6 | Sung Ho Electronics | 58 | +139.7% | -52.5% |

| 7 | RF Materials | 184 | +132.0% | -21.6% |

| 8 | JS Link | 67 | +118.2% | +18.2% |

| 9 | Seojin System | 28 | +87.2% | -37.0% |

| 10 | Vitzrocell | 64 | +76.5% | -33.7% |

| 11 | Sampyo Cement | 85 | +65.5% | -28.4% |

| 12 | InBody | 113 | +60.3% | +18.4% |

| 13 | RFHIC | 65 | +59.6% | -32.3% |

| 14 | Sphere | 74 | +48.4% | -40.6% |

| 15 | Hyundai Bioscience | 117 | +46.2% | -18.5% |

| 16 | Solid | 127 | +44.9% | -16.5% |

| 17 | Aju IB Investment | 176 | +39.7% | -50.9% |

| 18 | Mirae Asset Venture Investment | 87 | +33.7% | -57.1% |

| 19 | Cheryong Electric | 112 | +28.8% | -12.7% |

| 20 | Daejoo Electronic Materials | 68 | +28.5% | -32.5% |

| 21 | Satrec Initiative | 81 | +28.4% | -25.2% |

| 22 | FiberPro | 196 | +25.9% | -11.2% |

| 23 | Cosmecca Korea | 86 | +24.6% | +20.6% |

| 24 | Hyundai Movex | 35 | +23.7% | -40.6% |

| 25 | KMW | 105 | +21.9% | -36.5% |

| 26 | Seegene | 61 | +21.8% | +3.4% |

| 27 | Intellian Technologies | 102 | +21.8% | -30.8% |

| 28 | L&C Bio | 45 | +19.0% | -5.5% |

| 29 | EcoPro HN | 139 | +16.4% | -0.7% |

| 30 | NatureCell | 57 | +15.6% | -21.3% |

Pearl Abyssはこの非半導体グループで48位にランクインし、YTDリターンは-0.9%、直近20セッションは-10.0%だった。

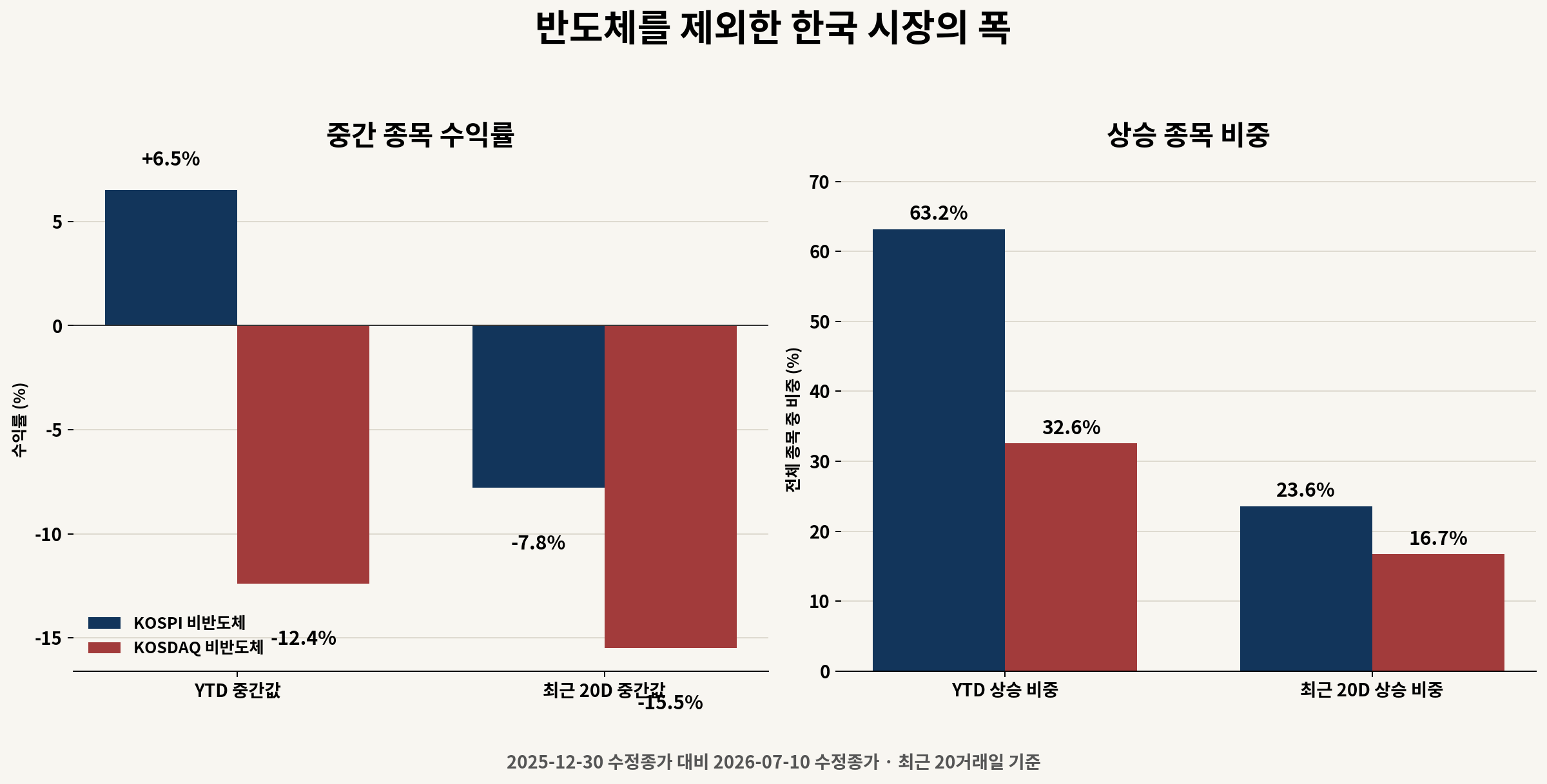

5. KOSPIとKOSDAQの市場の幅

| 指標 | KOSPI非半導体 | KOSDAQ非半導体 |

|---|---|---|

| 対象銘柄数 | 182 | 138 |

| YTDリターン中央値 | +6.5% | -12.4% |

| YTDプラス銘柄数 | 115 | 45 |

| YTDプラス比率 | 63.2% | 32.6% |

| 直近20Dリターン中央値 | -7.8% | -15.5% |

| 直近20Dプラス銘柄数 | 43 | 23 |

| 直近20Dプラス比率 | 23.6% | 16.7% |

| 上位10銘柄YTD中央値 | +110.6% | +142.5% |

これが中心的な結論だ。KOSDAQの上位10銘柄はKOSPIの上位10銘柄を上回るリターンを上げたが、KOSDAQ全体の中央値銘柄はYTDで12.4%下落した。勝者の規模は大きく、残りの市場はより弱かった。

流動性が半導体外へローテーションしたという見方は、非半導体銘柄の63.2%がYTDプラスだったKOSPIについては概ね正しい。しかし、プラスだったのが32.6%にとどまるKOSDAQ全体については、まだそうとは言えない。

6. 選抜したKOSDAQ勝者はなぜ上昇したか?

以下の13銘柄は、各ラリーの質を区別するために選んだケーススタディであり、上位30銘柄すべてのファンダメンタル評価ではない。Taihan Fiberoptics、Sung Ho Electronics、RF Materialsなど高リターン銘柄の一部は、このセクションで分類していない。

6-1. 業績・受注が上昇を裏付けた

| 銘柄 | YTD | 確認済み変化 | 最初の否定材料 |

|---|---|---|---|

| YG-1 | +324.5% | 1Q26売上高KRW207.8bn、営業利益KRW38.8bn、マージン18.7%;グローバルな切削工具需要の回復とミックス改善 | 2Q以降のマージン正常化と受注鈍化 |

| DKT | +223.6% | OLEDコンポーネントからESS BMS・電池パック・自動車用OLED・ロボット充電モジュールへの事業拡大;2026年見通しを上方修正 | 北米ESS拡大が収益に転換しない場合 |

| FiberPro | +25.9% | 国防・宇宙向けFOG/IMU/INS需要が業績・受注と連動;1Q売上高約KRW14.3bn、営業利益約KRW4.8bn | バックログ転換の遅れまたは一過性のマージン着地 |

| Seegene | +21.8% | 1Q26売上高KRW129.1bn、営業利益KRW23.6bn;非呼吸器シンドローム製品に加え配当・自社株買い消却 | 非呼吸器成長の鈍化とコア収益の停滞 |

YG-1は業績改善が最も速く最大の株価上昇を示しているが、良い企業と良い買い時は別の問題だ。DKTのロジックは1Q業績好調とESS BMS・自動車・ロボティクス収益の拡大だ。DKT 1Q決算と見通し修正

6-2. 実際のビジネス機会とテーマプレミアムが混在

| 銘柄 | YTD | 事業エビデンス | 残る検証課題 |

|---|---|---|---|

| Woori Technology | +208.0% | 原子力MMIS/DCSの実績、新ハンウル3・4号機の売上、約KRW9.2bnのKHNP受注 | 1Q営業赤字後の受注から利益への転換スピード |

| Solid | +44.9% | 北米DAS受注、ポーランド・サウジ展開、6Gプロジェクト | AI-RANが直接的・継続的な収益となるか |

| Hyundai Movex | +23.7% | 物流自動化、AMR、無人倉庫、KolmarへのKRW55.9bn物流センター受注 | 1Q営業赤字から収益性あるバックログ実行への転換 |

| Samji Electronics | +145.3% | 1Q連結売上高KRW1.904tn、営業利益KRW334.2bn;電子部品流通が営業利益の97.9%を創出 | 流通マージンスパイクが2Qに再現するか |

Samjiは別途検討が必要だ。2026年第1四半期の開示資料によるとKRW1.904tnの売上高とKRW334.2bnの営業利益を計上。電子部品流通がKRW327.1bnと営業利益の97.9%を創出し、セグメントマージンは前年同期の約2.5%から18.2%へ急上昇した。

半導体価格上昇による在庫・流通マージンの恩恵が考えられる説明だが、同社はこの急上昇を十分に説明していない。2Qに同様のマージンが再現するかどうかが鍵となる。

SolidとKMWはサムスン電子がNVIDIAとのAIネイティブネットワーク協業を発表した後、AI-RANプレミアムを受けた。各社への直接受注については依然として個別確認が必要だ。サムスンAI-RAN発表

6-3. オプション価値が現時点のファンダメンタルズを先導

| 銘柄 | YTD | 株価を動かすオプション | 主なリスク |

|---|---|---|---|

| JS Link | +118.2% | レアアース永久磁石への事業転換、マレーシア工場、米国サプライチェーン参入の可能性 | 赤字の既存事業;認証と量産収益が未確認 |

| Sampyo Cement | +65.5% | サンピョグループ聖水生コンサイトの複合用途再開発 | 開発利益のSampyo Cementへの直接帰属が未確認 |

| Hyundai Bioscience | +46.2% | ベトナムでのXaftyデング熱フェーズ2/3、緊急使用承認・米国試験のオプション | 臨床・規制上のバイナリアウトカム |

| KMW | +21.9% | AI-RANとMassive MIMOサプライチェーンへの期待 | AI-RANの直接受注と1Q利益回復が未確認 |

| NatureCell | +15.6% | JointStem承認拒否に関する第一審勝訴とFDAパスの可能性 | 判決は製品承認ではない;審査・控訴リスクが残る |

これらのアイデアが間違っているとは限らない。ただし、その価値は契約・認証・試験・承認・資産価値帰属によって不連続に変化する。継続的な業績を持つ事業と同じ方法でサイジングや評価を行うべきではない。

7. 上位30銘柄のKOSDAQで直近20セッションプラスを維持したのは6社のみ

| 順位 | 銘柄 | YTD | 直近20D | 現状 |

|---|---|---|---|---|

| 1 | YG-1 | +324.5% | +41.2% | 業績とモメンタムは強いが、期待値も最高水準 |

| 2 | DKT | +223.6% | +4.7% | 新事業テーゼは健在だが、モメンタムは鈍化 |

| 3 | JS Link | +118.2% | +18.2% | 事業転換オプションが依然として株価を先導 |

| 4 | InBody | +60.3% | +18.4% | ヘルスケアの質的な相対的強さが継続 |

| 5 | Cosmecca Korea | +24.6% | +20.6% | 輸出化粧品・ODMのキャッチアップ力が健在 |

| 6 | Seegene | +21.8% | +3.4% | 業績と資本還元が徐々に織り込まれている |

Taihan Fiberoptics、Woori Technology、Seojin System、RFHICは主要なYTD勝者だったが、直近20セッションで30%以上下落した。YTDテーブルを現在のリーダーシップテーブルとして読めない理由がここにある。

8. 投資家が押さえるべき3つの区別

第一に、セクターの幅は銘柄の幅ではない。KOSPIはグリッド・建設・小売・金融・精製において新たなリーダーシップレーンを生み出したが、直近で強さを保っている銘柄は少数だ。

第二に、YTDリターンは現在の相対的強さではない。大宇E&CはYTDで356.8%上昇したが、20セッションで20.1%下落した。Taihan FiberopticsはYTDで491.0%上昇したが、直近で33.8%下落した。年初来の勝者は過去のフローの証拠であり、現在の参入候補とは限らない。

第三に、継続的な業績と不連続なオプションは異なる扱いが必要だ。FiberPro、Seegene、DKTは四半期売上・利益・受注で検証できる。臨床・承認・事業転換・不動産オプションは劇的なリターンをもたらしうるが、進捗途上での検証が難しい。

9. リサーチ優先順位ファネル

これはアイデアのトリアージスクリーンであり、最終的な推奨ではない。

| ティア | 候補 | 理由 | 次のエビデンス |

|---|---|---|---|

| A、即時深掘り | Kolmar Korea、S-Oil、KB Financial、FiberPro、Seegene | 株価動向または業績・受注エビデンスが十分明確で、早期フォローアップが正当化される | 2Q業績、見通し修正、外国人・機関の詳細フロー |

| B、株価と期待値次第 | Gaon Cable、YG-1、DKT、GS E&C | 現在のトレンドは強いが、株価上昇と期待値が高い | コーポレートアクション調整、追加受注、2Qマージン |

| B、イベント確認待ち | Woori Technology、Solid、Hyundai Movex、Samji Electronics | 実際の事業連動はあるが、利益転換または再現性が未確定 | 新規受注、2Qマージン、赤字脱却 |

| C、オプション監視 | JS Link、Sampyo Cement、Hyundai Bioscience、KMW、NatureCell | 上振れ余地は大きいが、不連続なイベントに依存 | 契約、認証、臨床、規制、利益帰属の開示 |

ティアAは「今すぐ買い」を意味しない。他の候補より先に詳細な業績・バリュエーション分析が必要な銘柄という意味だ。Gaon CableやYG-1のような銘柄については、企業の質と参入価格の質を切り離して考える必要がある。

10. 限界と反証条件

- 本調査は各市場の時価総額上位200銘柄を起点とするクロスセクション分析であり、韓国上場ユニバース全体を対象としていない。

- 半導体除外はKRXセクター、ETF組み入れ、手動分類を組み合わせている。斗山やFoosung(富成)のような複合企業は、半導体への一部エクスポージャーがあっても残している。

- 修正価格はコーポレートアクションを含む。Gaon Cableについては株価終値による別途解釈が必要だ。

- 20セッションリターンは単純なトレンドの代理指標に過ぎない。現在のリーダーシップを判断するには、投資家フロー・売買代金・見通し修正のエビデンスも必要だ。

- YG-1の6月下旬から7月上旬の急騰やKMWの7月10日の動きを完全に説明する新たな企業開示は確認されていない。株価モメンタムを新たなファンダメンタルズと誤解すべきではない。

ナローマーケット診断の修正が正当化されるのは、KOSDAQ非半導体銘柄の半数以上がYTDプラスに転じ、直近20セッションリターンの中央値がプラスに転換した場合だ。逆に、KOSPI非半導体の直近20セッションプラス比率がさらに低下し、金融・精製・建設の相対的強さが崩れた場合、半導体外への明確なローテーションは一時的なものだったと判断される。

結論

半導体を除いても、空洞化した市場が残るわけではない。KOSPIはグリッド・建設・小売・金融・持株会社・精製において明確なリーダーシップを生み出した。ただし、直近20セッションを通じてモメンタムを維持した銘柄は少数だ。

KOSDAQはさらに明確だ。上位10銘柄のリターンはKOSPI上位10銘柄を上回ったが、非半導体ユニバースの3分の2は年末水準を下回ったままだ。これはKOSDAQ全体のリレーティングではない。資本が少数の銘柄・テーマ・イベント群に集中した市場だ。

次のステップはYTD勝者を追いかけることではない。順番に問うべきことは、「その銘柄はまだ強いか?」「業績は繰り返せるか?」「受注は収益に転換するか?」「期待はどれだけ株価に織り込まれているか?」だ。半導体外でリーダーシップは広がったが、即時の深掘りに値する銘柄リストは依然として狭い。

データは2026年7月10日時点。リターンは修正終値を使用し、小数点以下1桁に四捨五入している。本記事は市場構造の研究を目的とした情報提供であり、特定の有価証券の売買推奨ではない。

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.