本稿は、2026年上半期のAIインフラボトルネックと集中した相場主導、Samsung Electronicsの決算後急落とNVIDIA前例、SK hynix ADRとレバレッジETFの配管構造、7月下旬のビッグテック決算とメモリ・テーシスのシナリオに続く分析シリーズの一部である。目的は、AIの長期需要と短期的な株価メカニズムを切り分けることにある。

TL;DR

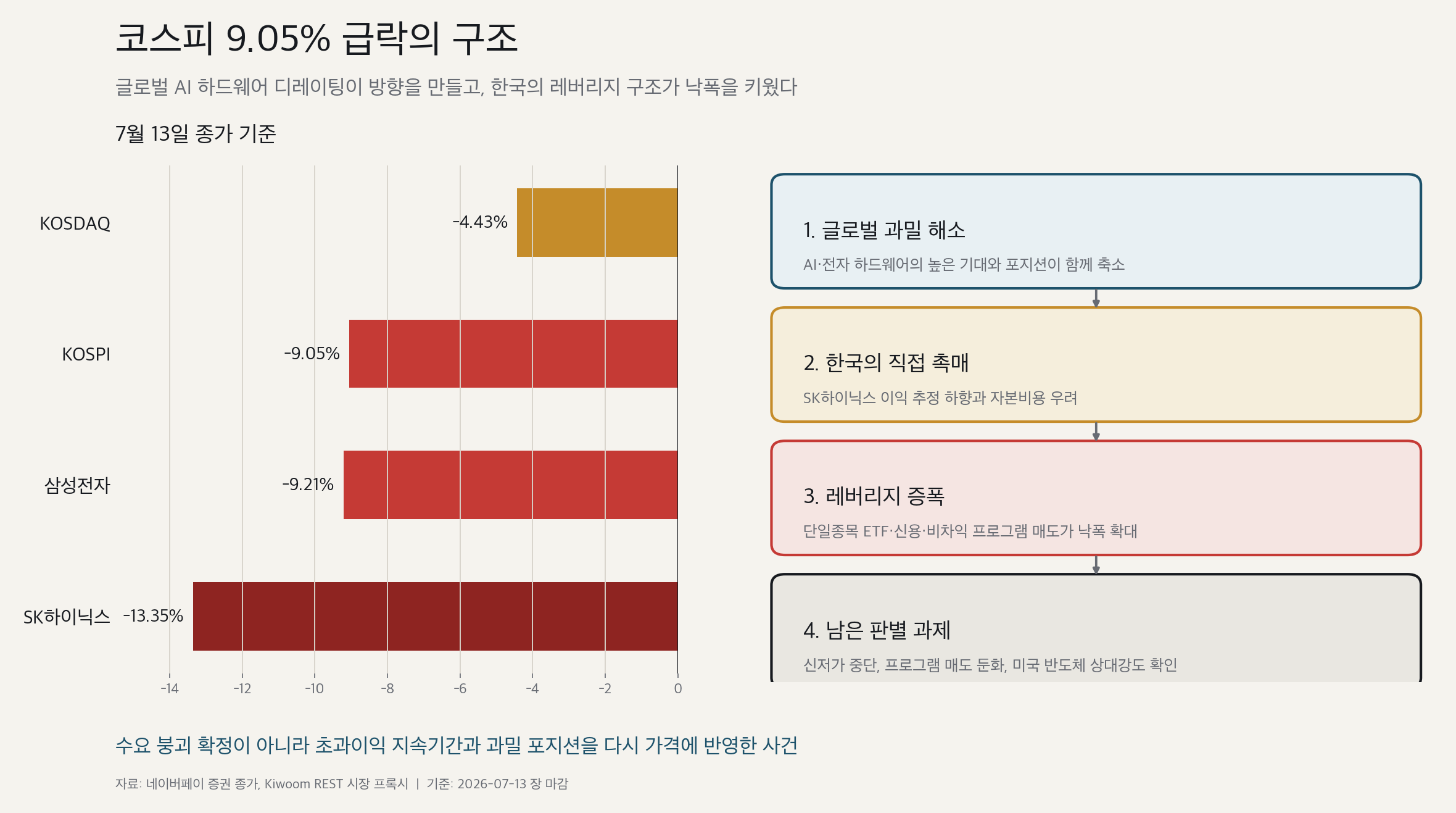

- 2026年7月13日、KOSPIは6,799.24で引け、9.05%下落した。KOSDAQは4.43%安の800.35。Samsung Electronicsは9.21%安のKRW 258,750、SK hynixは13.35%安のKRW 1,889,000となった。

- 韓国固有の市場配管事故だけでは全体の下落を説明できない。日本のNAND・MLCC・FC-BGA関連銘柄も急落した。最も説得力のある因果的フレームは、グローバルなAI・電子ハードウェアの過密ポジション解消が方向性を決定し、韓国のレバレッジETF・信用取引残高・プログラム売買が下落を増幅したというものだ。

- 物理的なAI需要の崩壊を示す証拠は確立されていない。TSMCは6月の売上高が過去最高を記録し、7月初旬のメモリ輸出とHBMの長期需給見通しは依然として強い需要を示唆している。ただし、強い需要が高い業績予想や株価バリュエーション倍率を自動的に守るわけではない。

- 中立的な見方は、デレバレッジが始まったものの完了は未確認という点だ。持続的な底入れには、新規安値の停止、プログラム売りの縮小、レバレッジETF・信用取引残高の低下、そして今後1〜3取引日以内における米国半導体の相対的な強さの回復が必要となる。

1. 引値データ

ザラ場のスクリーンではKOSPIが6,803付近、Samsung ElectronicsがKRW 254,500、SK hynixがKRW 1,847,000を示していた。市況レポートはザラ場安値ではなく、引値データを起点とすべきだ。

| 資産 | 7月13日引値 | 日次リターン | データ種別 |

|---|---|---|---|

| KOSPI | 6,799.24 | -9.05% | Naver Finance 15:30引値 |

| KOSDAQ | 800.35 | -4.43% | Naver Finance 15:30引値 |

| Samsung Electronics | KRW 258,750 | -9.21% | Kiwoom REST日次バー |

| SK hynix | KRW 1,889,000 | -13.35% | Kiwoom REST日次バー |

プログラム売買が直接的な役割を果たした。Kiwoom市場プロキシは、約KRW 2.14兆の純プログラム売り越しを記録した。裁定フローは約KRW 1,720億の純買い越しだったが、非裁定フローは約KRW 2.31兆の純売り越しだった。したがって支配的な力は単純なベーシストレードではなく、広範なバスケット削減だった。

これらはKiwoom RESTの市場プロキシであり、KRXの最終公式統計ではない。方向性や規模の把握には有用だが、公式の取引所データが入手可能になった時点で置き換えるべきだ。

2. 多段階の因果連鎖

中東・原油・金利・AIキャペックス資金調達コストへの懸念

→ グローバルな過密AI・電子ハードウェアポジションの削減

→ SK hynix 2026〜2027年業績予想の下方修正が韓国の直接の触媒に

→ 日本のNAND・MLCC・FC-BGAバスケットへ売りが波及

→ 韓国の指数集中・信用取引残高・個別銘柄レバレッジETF・プログラム売買が損失を増幅

→ 物理的需要の好材料が株価を下支えできず、追加的な投げ売りを誘発

| 要因 | 役割 | 確信度 | 中立的解釈 |

|---|---|---|---|

| グローバルなAI・電子ハードウェアの過密解消 | 基本方向 | 高 | 日本のNAND・MLCC・FC-BGA銘柄が連動して下落しており、韓国を超えたファクターレベルの動きを示している。 |

| 半導体レバレッジの強制清算 | 韓国の増幅装置 | 高 | 大型株のプログラム売りとレバレッジETFのリバランスは、観察された非線形な下落と整合する。 |

| SK hynix業績予想の修正 | 直接の触媒 | 高 | 長期需要は建設的なままだが、短期業績と2026〜2027年の軌道が下方修正された。 |

| 原油・金利・地政学リスク | マクロのトリガー | 中〜高 | 割引率の上昇とリスク回避を説明するが、韓国の相対的な大幅下落全体は説明しない。 |

| AIキャペックスの資金調達コスト | バリュエーション倍率への圧力 | 中 | 資本コストの上昇は、資金力のある投資家とよりレバレッジの高いインフラ支出者を分離する可能性がある。 |

| 物理的AI需要の崩壊 | 構造的ベアケース | 低 | TSMCの売上高・メモリ輸出・長期契約・上流の設備計画と矛盾する。 |

原因と増幅装置の区別が重要だ。韓国のレバレッジ構造だけでは、日本のハードウェア銘柄が同期して下落したことを容易には説明できない。逆に、地域的なアンワインドだけでは、韓国と主要メモリ2銘柄がこれほど極端な損失を被った理由を説明できない。

3. 地域的なショックと韓国乗数

午後早い時間帯、KOSPIは約6.8〜7.2%安だったのに対し、台湾はわずかにプラス、日本は約1.8%安、中国は約1.5%安、香港はわずかな下落にとどまっていた。これらはザラ場の観察であり、最終引値ではない。

その後、日本のハードウェア銘柄の下落が深まった。ザラ場のスクリーンでは太陽誘電が18.87%安、安川電機が14.34%安、Kioxiaが10.77%安、村田製作所が8.06%安、イビデンが7.39%安を示していた。これらの数値はあくまで方向性を示す観察に過ぎない。

共通の動きは、全社が同じファンダメンタルなショックに直面したことを意味しない。安川電機には会社固有の執行課題があった。Kioxiaも国内マージンに集中したエクスポージャーを抱えていた。村田製作所と太陽誘電はスマートフォンと自動車への相当な露出があり、両社の下落はハイベータな電子部品売りに近い。イビデンのFC-BGA露出は、AIハードウェア株の倍率修正に対する証拠価値が高い。

したがって最も整合的な分解は、グローバルなハードウェア過密解消と韓国のレバレッジ増幅装置の組み合わせだ。

4. 韓国が台湾より大きく動いた理由

韓国と台湾はともに半導体ウェートが高いが、企業集中だけが全てではない。

| 市場 | 上半期の主な推進力 | 集中の性質 | 調整局面における脆弱性 |

|---|---|---|---|

| 韓国 | メモリ業績アップグレード、国内リテールと金融投資フロー、信用取引とレバレッジエクスポージャー | 企業・指数・デリバティブ・クレジットの集中が同時発生 | 強制売りが自己強化的になりうる |

| 台湾 | TSMCの業績信頼性と外国人売りの国内吸収 | 高い企業集中だが、個別銘柄レバレッジの配管構造は弱い | TSMCの業績信頼が崩れると脆弱 |

| 日本 | 外国人キャッシュエクイティ需要、ガバナンス改革、マルチセクター参加 | リーダーシップが半導体・銀行・商社・オートメーション・防衛に分散 | 円相場とグローバルサイクルへの感応度 |

業界データの引用によれば、KOSPIの信用取引残高は第2四半期中に約KRW 22.56兆からKRW 29.23兆へ増加した一方、KOSDAQの信用取引残高は約KRW 10.36兆からKRW 8.09兆へ減少した。これが一貫したベースで確認されれば、KOSPIがKOSDAQよりも激しく動いた理由を説明する助けとなる。7月13日の引値時点の信用取引残高や強制清算額はまだ入手できていない。

5. 単純なAI需要崩壊論に反する証拠

5.1 TSMCの6月売上高

TSMCの公式月次売上高データによれば、6月の売上高はNT$4,426.8億で、前月比6.2%増・前年同月比67.9%増となった。第2四半期の売上高は約NT$1.270兆で、前四半期比約12.0%増・前年同期比36.1%増だった。

6月の比較は2025年6月の低いベースの恩恵を受けている。第1四半期の約35.1%成長と第2四半期の約36.1%成長は、基調成長率の倍増を示してはいない。しかし、絶対的な月次過去最高と前月・前四半期の正成長は、ベース効果として片付けられない。GPU・ASIC・最先端ロジックの需要が売上高に転換されているという強い証拠だ。ただし、SK hynix HBM価格・LTAマージン・歩留まりへの間接的な証拠に過ぎない。

5.2 7月初旬のメモリ輸出

7月1〜10日の暫定貿易データの証券会社解釈によれば、DRAM輸出金額は6月の比較可能な期間から約29.4%増、ドル/kg単価は15.7%増、推計出荷数量は約11.8%増となった。方向性としては価格・数量ともに改善を示唆している。

10日間の暫定データは月全体を保証しない。ドル/kgはビットASPではなく、企業の売上高や営業利益に直接マッピングできない。

5.3 SK hynixのLTAと業績予想修正

報道で引用された韓国投資証券の試算によれば、2026年第2四半期の営業利益はKRW 60.4兆と、KRW 65兆のコンセンサスを約8%下回り、2026年・2027年の営業利益予想をそれぞれ約9%・11%引き下げた。同じ分析はDRAMとNANDの価格動向および長期契約による耐久性のメリットについては建設的な見方を維持した。

バランスの取れた解釈は、短期の業績水準と修正モメンタムが弱まった一方、LTAが数量の視認性と利益フロアを支える可能性があるというものだ。ただし、価格フロア・コスト転嫁・テイクオアペイ・再交渉条件が公開されていない以上、LTAがメモリサイクルを排除すると結論付けることはできない。

5.4 CPU・ウエハー・長期ファブ計画

サーバーCPUの成長は、AIサーバーがGPUとHBM以外にも多くを必要とすることを裏付け、ボトルネックがサブストレート・ソケット・BMC・コンベンショナルDRAMにまで広がっていることを示す。2028年までに1,000億ドルのサーバーCPU市場や3年CAGR 53%といった予測は、エージェンティックAI需要とCPU価格についての積極的な仮定に依存しており、受注とサプライヤー業績が確認するまではシナリオにとどまるべきだ。

MicronとGlobalWafersの長期米国300mmウエハー契約、Samsungが報道されたヨンイン日程加速、SKのM15Xとヨンインプランはいずれも、メモリ需要が上流調達と長期設備計画に組み込まれていることを示す。これらのファブは主に2027〜2030年にかけて立ち上がり、近期の需給タイト化を支持しつつ、2029年以降のマージン正常化リスクを高める。

5.5 HBM〜2030年

一部の業界調査は、HBM需要が現在の約4.8EBから2030年には26.7EBに拡大する一方、供給は10.6EBと予測している。供給予測は現在の約2.65倍の能力、すなわち年率約21.5%の成長を前提としており、増設なしを想定しているわけではない。

方向性としての論拠は信頼できる。スタッキング・最先端ノード移行・歩留まり・TSV・パッケージング・検査の制約により、ウエハー投入が有効ビット供給に一対一で転換されないためだ。正確な不足量は、トークン使用量・KVキャッシュ効率・Mixture-of-Experts・量子化・オフロードの仮定に非常に敏感だ。

実践的なベースパスは、2027年まで非常にタイトな需給、2028年から設備能力の貢献が拡大し、2029〜2030年にかけて広義の不足がある程度緩和される一方、HBMはコモディティメモリよりも構造的にタイトな状態が続くというものだ。

6. 強い需要が好業績株を自動的に守らない理由

市場はもはや、AIの需要が存在するかどうかだけを問うているのではない。超過利益がどれだけ長く続くかを問うている。

- 資金調達コスト:より大きなAIインフラ投資のコミットメントは、負債コストとキャッシュ創出力の差をより重要にする。これは支出者間の分散を意味し、必ずしも需要消滅を意味しない。

- AIインフレ:メモリ・電力・インフラの価格上昇はサプライヤーを助けるが、インフレ・長期金利・顧客のリターンハードルを押し上げる可能性がある。業績が改善しながらも株価バリュエーション倍率が収縮することはありうる。

- 利益持続期間の議論:核心的な問いは、競争・設備増強・技術変化を前に現在のマージンが生き残れるかどうかだ。

- 新興市場指数の集中:TSMC・Samsung Electronics・SK hynixの高いウェートは、企業業績とは独立したベンチマークフローリスクを生む。グローバル投資家はAIへのロングを維持しつつ、インド・中国・エネルギー・ユーティリティへのダイバーシフィケーションを行える。

7. LTAと6倍PBRテーシスを切り分ける

LTAが数量・価格の下振れを守り、業績変動を減らし、高ROEを延長するなら、理論上はより高いバリュエーション倍率が正当化される。しかし市場は、業績予想の下方修正を即座に観察する一方、サイクルの消滅は未証明の仮定として扱う。

| 観察可能 | 未検証 |

|---|---|

| 第2四半期・2026〜2027年の予想変化 | LTAのフロア・コスト転嫁・ペナルティ・再交渉条項 |

| 最近の予想誤差とASP期待値 | HBM4の歩留まり・パッケージングコスト・実現プレミアム |

| 先行簿価を使ったターゲットプライスの計算式 | 長期にわたる高ROEの持続とダウンサイクルの消滅 |

12ヶ月先行簿価KRW 643,124を機械的に適用すると、3倍PBRで約KRW 193万、6倍PBRで約KRW 386万となる。この差は利益持続期間とリスクを反映しており、数兆ウォンの四半期業績の差よりも大きい。

ゼロ成長と株主資本コスト10%の前提では、簡略化した残余利益の恒等式は、3倍・6倍PBRを維持するための持続可能なROEをそれぞれ約30%・60%に結びつける。成長率4%では、示唆されるROEは約22%・40%に低下する。これは説明的な感応度分析であり、精緻なバリュエーションではない。6倍の倍率には、大きな超過利益・長い持続期間・同時に低いリスクが必要だ。

8. 個別銘柄レバレッジETFとショートガンマの配管構造

市場の推計によれば、個別銘柄レバレッジETFの残高は6月25日の約KRW 17.4兆から7月8日には約KRW 11.6兆に縮小した。追加5%ショックをモデル化したセンシティビティでは、SK hynixで約KRW 2.65兆、Samsung Electronicsで約KRW 1.49兆の感応度が示された。これらはモデル化されたエクスポージャーであり、実際の売り注文ではない。

株価下落

→ レバレッジETFのNAV低下

→ 目標レバレッジを回復するための原資産売り

→ 株価のさらなる下落

→ プログラム売りと信用取引強制清算の追加

→ 原資産売りの再発

7月13日のショックはレバレッジを機械的に削減したという意味で、正常化の始まりを示している可能性がある。しかし、引値時点のETF残高・信用取引残高・強制清算データが入手できていないため、完了は証明されていない。日本のハードウェア急落もまた、レバレッジが根本原因ではなく増幅装置だったことを示す。

報道された規制当局の議論は、構造的リスクへの認識を示している。新規商品の制限は中期的な脆弱性を低下させうるが、既存商品の強制転換・レバレッジ削減・清算は第二波の短期売りを引き起こす可能性がある。新規商品の政策と既存商品の取り扱いは区別しなければならない。

9. 強まったもの、弱まったもの、未知のもの

強まったもの

- AIインフラ需要はGPUとHBMからCPU・コンベンショナルDRAM・ウエハー・サブストレート・電力ネットワークへと広がっている。

- 2027年のコモディティメモリの限られた設備能力とLTA優先配分の可能性が、メモリ価格と利益持続期間を支持する。

- 7月初旬のDRAMデータは、価格と出荷量の同時改善を示唆する。

- 長期ファブ日程と上流契約は、需要が2029年以降の計画にも組み込まれていることを示す。

弱まったもの

- 好業績とキャペックス好材料が即座に株価を押し上げるという前提。

- 低い先行PERが自動的に底を画定するという主張。

- SK hynix ADRのプレミアムが国内普通株のリスクフリーな再評価を生むという見方。

- 特定の短期価格フロアへの確信。

- LTAだけがメモリサイクルを排除し、直ちに6倍PBRを正当化するという主張。

- 今回の急落が孤立した韓国のレバレッジETF事故だったという見方。

未知のもの

- 7月13日が最終的なレバレッジ清算安値だったかどうか。

- LTAが実際のマージンフロアと価格の上昇余地をどれだけ変えるか。

- 7月下旬のビッグテックのAI支出が維持または引き上げられるかどうか。

- 2029年以降の設備能力増強が超過マージンをどの程度正常化するか。

10. シナリオマップ

| シナリオ | 確認条件 | 解釈 |

|---|---|---|

| 強気:フロー主導の投げ売り完了 | 新規安値の停止、プログラム売りの急減、ETF残高と信用取引残高の低下、外国人キャッシュ買いの回帰 | デレバレッジが一巡し、より質の高い反発へ |

| ベース:荒れた底入れ過程 | プログラム売りは鈍化するがキャッシュ買いは弱く、新規安値と反発が交互に続き、市場がCPI・ASML・TSMCを待つ | 清算が続き、安値は未確定 |

| 弱気:構造的な再評価 | 建設的なCPI・ASML・TSMCにもかかわらず新規安値、ビッグテックのキャペックス鈍化、業績予想の連鎖的な下方修正、SK hynixの相対的強さの欠如 | 2027年業績と正当化されるPBRがともに低下 |

最も重要なテストは、好材料で株価が上昇し始めるかどうかだ。反応関数の変化は、ヘッドラインの楽観的な内容そのものよりも、底入れの直接的な証拠となる。

| 米国半導体の反応 | 解釈 |

|---|---|

| SOXがNasdaq 100をアウトパフォームし、MU・NVDA・AVGO・AMAT・LRCXが安値を奪回 | アジアがリスクを過度に織り込み、韓国のレバレッジが主な増幅装置だった |

| SOXがメモリ・装置・サブストレートの同時軟化で3〜5%下落 | グローバルなAIハードウェアの倍率修正が確認される |

| レバレッジの高いAIインフラ支出者が下落し、キャッシュリッチなビッグテックと半導体が持ちこたえる | 広義のAI需要崩壊ではなく、資金調達能力による分散 |

11. 今後のモニタリング項目

- 今後1〜3取引日:新規安値・ボラティリティ・出来高・プログラム売りの強度。

- 確定した個別銘柄ETF残高・信用取引残高・強制清算額・外国人キャッシュフロー。

- ホルムズ海峡の通航・保険コスト・WTI・米国10年債利回り・USD/KRW。

- SOXとMU・NVDA・AVGO・AMAT・LRCXの相対的な強さ。

- 7月14日の米国CPIの内訳と、金利・原油・半導体の共同反応。

- 7月16日のTSMCガイダンス、AIアクセラレータ需要、CoWoS制約、キャペックス。

- 7月下旬のMicrosoft・Meta・Alphabet・AmazonにおけるAIキャペックス・AI収益・フリーキャッシュフロー・資金調達圧力。

- 第3四半期のSK hynix HBM4出荷・歩留まり・ASP・LTA効果、およびSamsungのHBM認定とAI5ファウンドリ立ち上げ。

- 個別銘柄レバレッジETFの新規商品制限と既存商品の取り扱いの区別。

12. 証拠の境界線

| 証拠レベル | インプット | 用途 |

|---|---|---|

| 高 | 引値・Kiwoom日次バー・TSMCの公式月次売上高・企業リリース | 事実と方向性の確立。サプライヤー業績への自動マッピングは不可 |

| 中 | 証券会社の業績予想・主要金融メディアの報道 | 予測と市場解釈。企業ファクトとは分離 |

| 限定的 | ザラ場スクリーン・プログラムプロキシ・10日間輸出データ | 公式引値と全期間確認を必要とする方向性シグナル |

| 仮説 | 非公開のLTA条件・6倍PBR前提・底入れと規制効果 | シナリオ分析のみ。単独ではテーシスを変えるには不十分 |

結論

7月13日の急落は、韓国固有の市場配管事故でも、物理的なAI需要が消滅した証拠でもなかった。グローバルな過密AI・電子ハードウェアポジションの削減が方向性を決定した。SK hynixの業績予想の下方修正と資金調達コストへの懸念が直接の触媒となり、韓国のレバレッジETF・信用取引残高・プログラム売買が下落を増幅した。

TSMCの月次売上高過去最高、メモリ輸出の暫定データ、長期HBM需給見通しは、需要が生き続けていることを示す。しかし市場は、より高い水準の証拠を要求している:利益がどれだけ長く続くか、LTAがマージンを守るかどうか、AIキャペックスをキャッシュフローから賄えるかどうか、そして過密ポジションがどれだけ実際に解消されたかだ。

次の結論は、楽観的なヘッドラインの数よりも価格の挙動から来る。米国半導体の確認、CPIとTSMCへの反応、外国人キャッシュ買いの回帰、韓国のプログラム売りの縮小が、今回がレバレッジリセットだったのか、より深い構造的な再評価の始まりだったのかを決定する。

データカットオフ:2026年7月13日の韓国市場引値。プログラム関連フローの数値はKiwoom RESTのプロキシであり、KRXの公式確認待ち。本稿は情報提供を目的とした市場構造リサーチであり、いかなる有価証券の売買推奨でもない。

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.