文脈:本稿はRejuran / PharmaResearch分析とK-Beauty Hubの続編です。

TL;DR

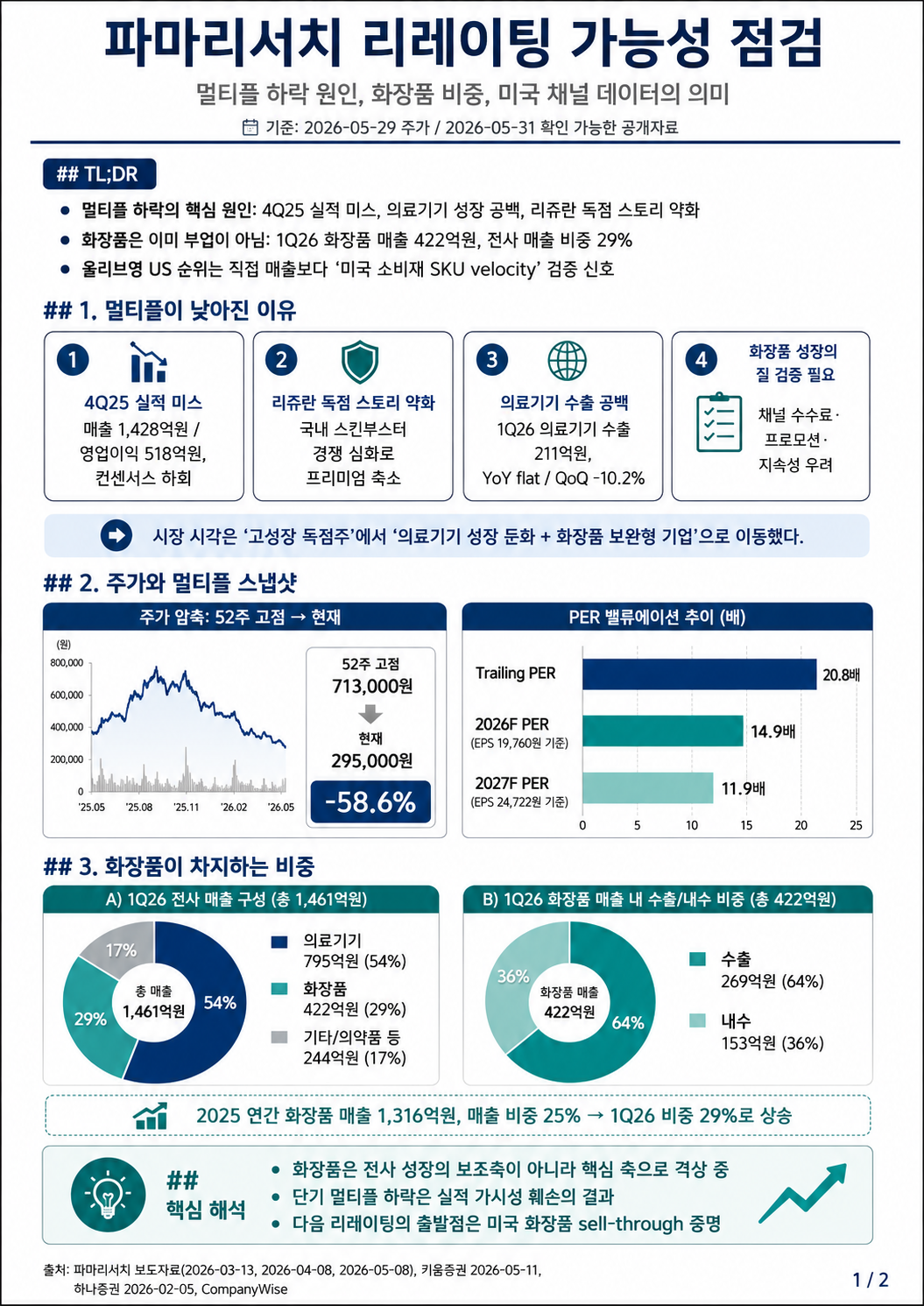

PharmaResearchのマルチプル低下は、単なる需給調整ではありません。4Q25のミス、医療機器輸出の一服、国内スキンブースター競争、化粧品売上の質への疑念が重なった結果です。

しかし化粧品はもはや副業ではありません。1Q26の化粧品売上は422億ウォンで、全社売上の約29%。そのうち輸出は269億ウォンです。(PharmaResearch)

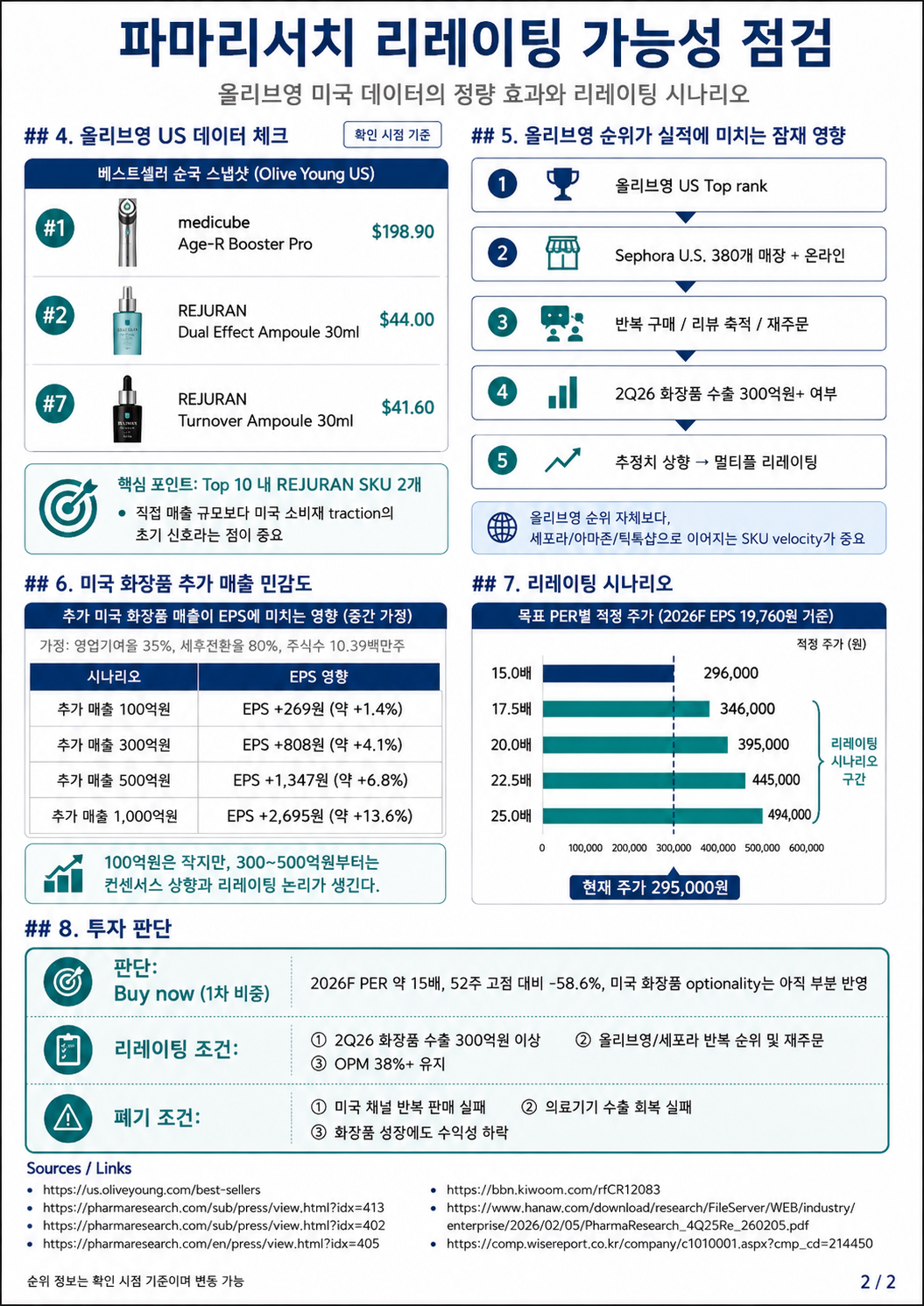

新しいシグナルは米国です。2026年5月31日時点で、Olive Young U.S.のBest SellersではREJURAN Dual Effect Ampouleが2位、REJURAN Turnover Ampouleが7位です。これは大きな売上の証明ではありませんが、米国消費者チャネルでRejuran SKUが動いている初期シグナルです。(Olive Young US)

結論は、Buy now。ただし第1トランシェのみです。株価295,000ウォン、2026F EPS 19,760ウォンならPERは約14.9倍。追加投資には2Q26化粧品輸出300億ウォン超、米国チャネルの再発注、全社OPM 38%以上の維持が必要です。

分析フレーム

PharmaResearchは、Rejuran医療機器の独占成長株だけではなくなりつつあります。重要なのは、Rejuran施術ブランドの信頼をSephora、Olive Young、Amazon、TikTok Shopの消費財SKUへ転換できるかです。

| レイヤー | ポジティブ要因 | リスク |

|---|---|---|

| 医療機器 | Rejuranブランドとクリニック網 | 1Q26輸出の一服 |

| 化粧品 | 売上29%、輸出比率高い | 販促、チャネル費用、在庫 |

| 米国 | Sephora + Olive Young U.S.順位 | 店舗別sell-through未確認 |

| バリュエーション | 2026F PER約14.9倍 | 再評価には2Q26の証拠が必要 |

シナリオ

2026F EPS 19,760ウォンを使うと次の通りです。

| 目標PER | 示唆株価 |

|---|---|

| 15.0倍 | 296,000ウォン |

| 17.5倍 | 346,000ウォン |

| 20.0倍 | 395,000ウォン |

| 22.5倍 | 445,000ウォン |

| 25.0倍 | 494,000ウォン |

20倍は現実的な強気ケースですが、Olive YoungとSephoraの順位が輸出、再発注、利益率に結びつく必要があります。

確認ポイント

- REJURAN 2 SKUがOlive Young U.S. Top 20を2週間以上維持。

- 2Q26化粧品輸出300億ウォン超。

- Sephora U.S.でレビュー、売り切れ、再入荷が確認されること。

- 医療機器輸出のQoQ回復。

- 全社OPM 38%以上。

本稿は調査目的であり、個別投資助言ではありません。