文脈:Samsung、SK hynix、Micron、HBMに関する一連の分析の続編です。関連ハブは AI HBM hub と Korea Daily Market Hub です。

TL;DR

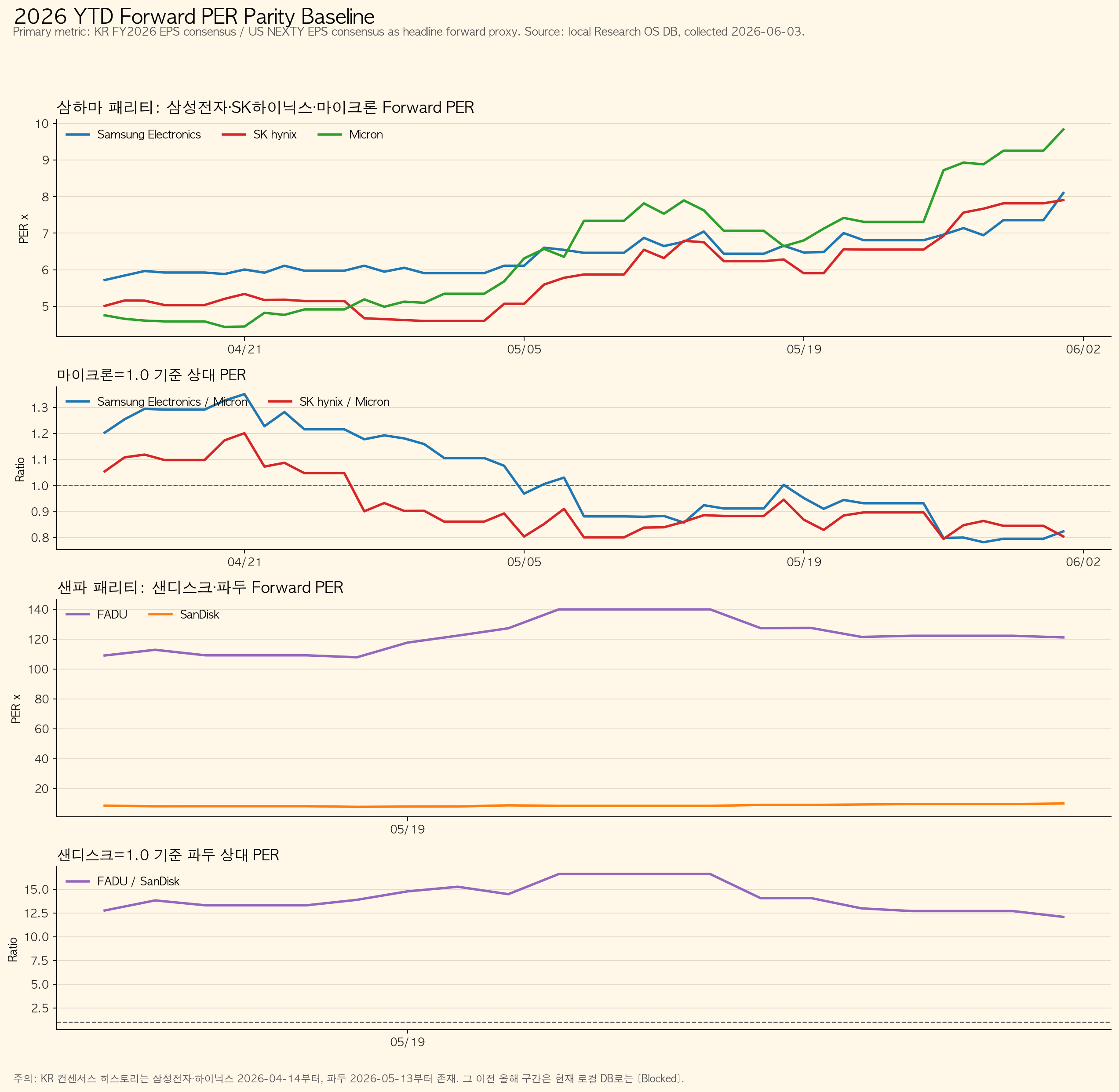

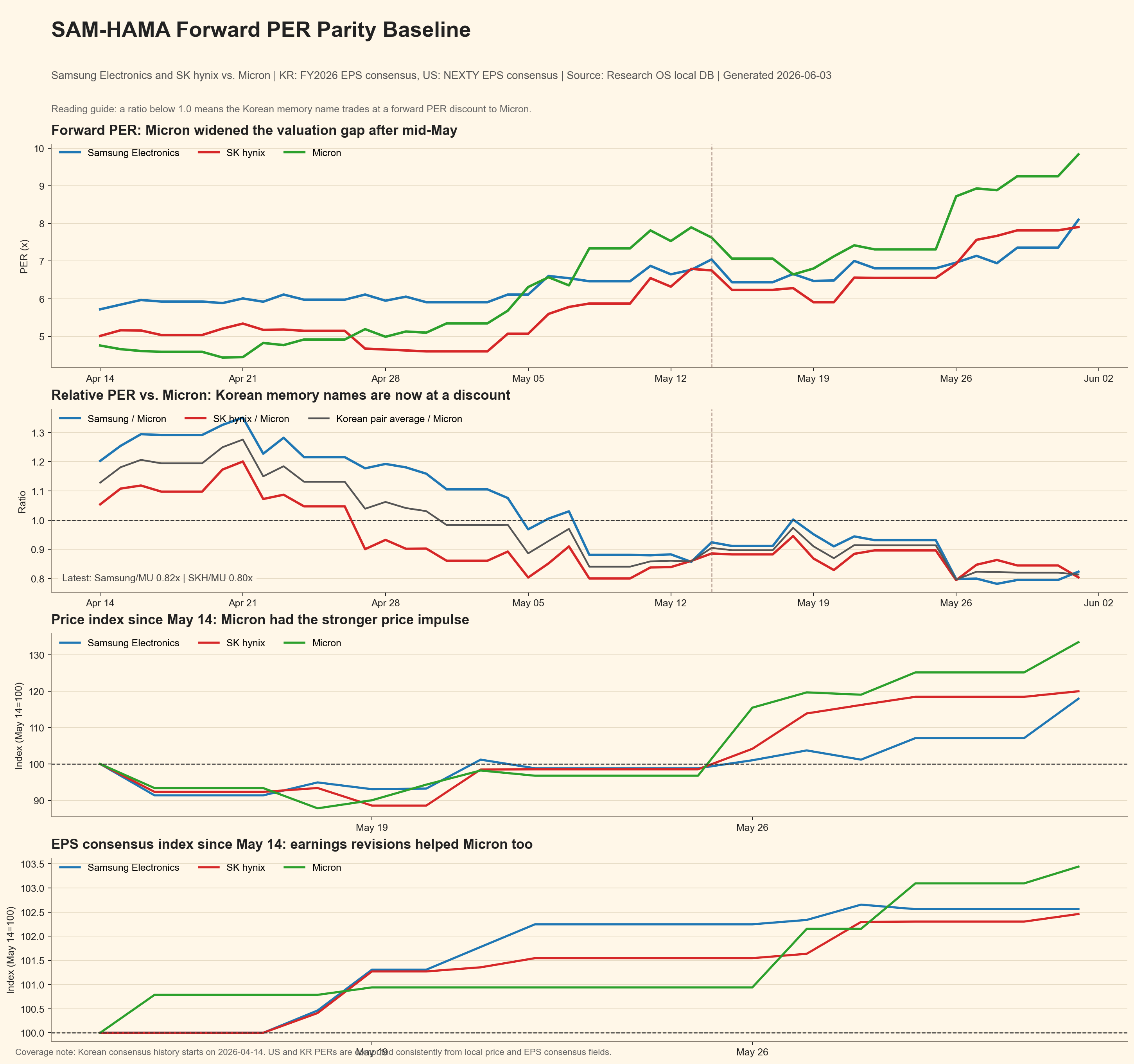

- 5月中旬以降の相対ディスカウントは、SamsungやSK hynixの悪材料ではなく、Micronの再評価が速かったことが主因です。

- 2026年6月1日時点で、Samsung/Micronは 0.82x、SK hynix/Micronは 0.80x のForward PERです。

- Samsungは対Micron平均比率を約20%下回り、SK hynixは約13%下回っています。

- SK hynixは相対価格面で初回買いが可能ですが、外国人売りが続くため分割が妥当です。

- SamsungはHBM4E/HBM4の信頼性が改善すれば、より大きなキャッチアップ候補です。

| 会社 | 最新Forward PER | 期間平均PER | 最新 vs Micron | 平均 vs Micron |

|---|---|---|---|---|

| Samsung Electronics | 8.10x | 6.43x | 0.82x | 1.03x |

| SK hynix | 7.90x | 5.87x | 0.80x | 0.93x |

| Micron | 9.84x | 6.49x | 1.00x | 1.00x |

データ:Research OS local DB、韓国株はFY2026 EPS、MicronはNEXTY EPS。2026年4月14日から6月1日まで49営業日。CSV: daily panel, summary.

投資判断

SK hynixは最も明確なHBMリーダーです。SK hynix/Micron比率が5月中旬の0.89xへ戻れば約10%、4月以降平均の0.93xへ戻れば約15%のマルチプル回復余地があります。

SamsungはHBMでまだ完全に証明された銘柄ではありませんが、相対ディスカウントはより大きいです。Samsung/Micron平均の1.03xに戻り、MicronのPERが9.84x近辺で維持されるなら、Samsungの相対PERは約10.1x、現在の8.1xからの回復余地があります。

リスクはMicronのディレーティング、SamsungのHBM認証遅延、韓国株への外国人売り継続、EPS下方修正です。

Sources: Micron FY2Q26 results, Micron prepared remarks.