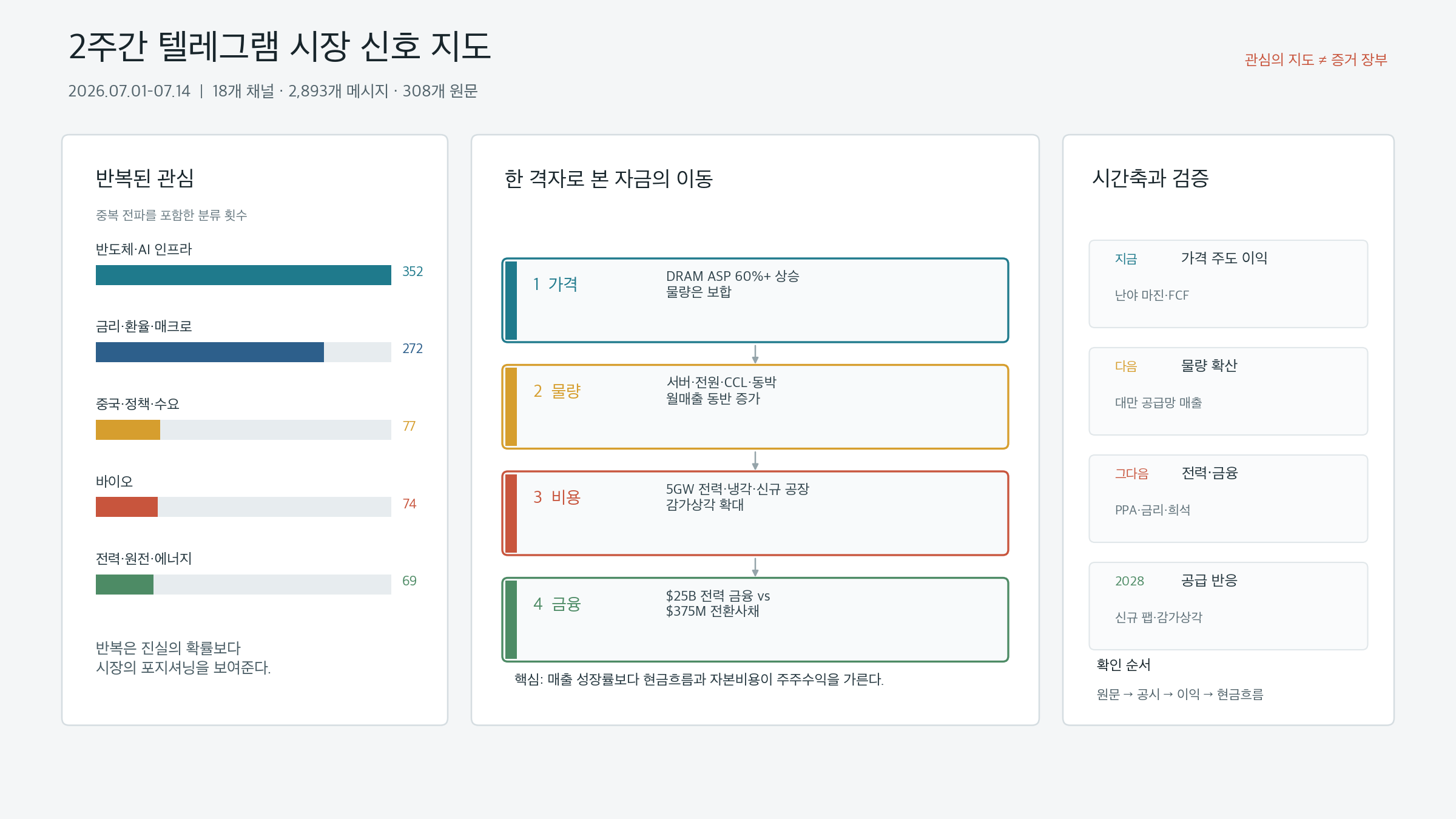

2026年7月1日から7月14日にかけて、18のTelegramチャンネルから2,893件のメッセージが収集された。このうち1,890件が高情報密度に分類され、転送・リポストを除いたオリジナルソース文書は308件であった。最も頻繁に繰り返されたトピックは、半導体とAIインフラ(352件)、金利・通貨・マクロ(272件)、中国・政策・需要(77件)、バイオテック(74件)、電力・原子力・エネルギー(69件)であった。

これらの数字を市場の確信度の直接的な尺度として読むべきではない。同じ記事や証券会社のメモが複数のチャンネルで拡散されると、新たな事実が一つも加わることなくメッセージ数が増加する。逆に、1件の公式開示は広く共有されていなくても、企業評価に対してはるかに大きな影響を与える可能性がある。Telegramは注目度のマップである――市場が何を注視しているかを示す。確認済み事実の台帳ではない。

本稿は、308件のソース文書の中から市場構造を変える可能性が最も高いシグナルを再選択する。南亜科技の四半期決算、TSMC・Wiwynn・Delta・CCLメーカー・銅箔メーカーの月次売上高、メタの5GWデータセンター計画、ブルックフィールドとブルームエナジーの250億ドル電力資金調達、Fermiの転換社債、マイクロンの米国設備投資拡大、韓国の個別株レバレッジ商品、SKハイニックスADR論議を相互参照しながら読み込んだ。

関連コンテキスト:本稿は2026年上半期AIインフラおよびナロー市場の事後分析、マイクロンFY3Q26決算分析、KOSPIの急落とレバレッジ増幅分析、AIトークンとメモリ付加価値分析を、7月上半期のソース文書のフローを通じて再接続するフォローアップ記事である。

TL;DR

- メモリの収益は依然として出荷量ではなく価格によって牽引されている。南亜科技のQ2 DRAM平均販売価格は前四半期比60%超上昇した一方、出荷量はほぼ横ばいだった。現在の超過利益は強力だが、いかなる価格反転に対する収益感応度も同様に高い。

- AI投資はGPUとHBMを超えて、サーバーODM、電源装置、液冷、高付加価値銅箔、CCLへと拡散した。台湾サプライチェーンの6月売上高がこの転換を裏付けている。

- 次のボトルネックは電力であり、電力の次は資金調達である。メタの5GW計画とブルックフィールドの250億ドル資金調達コミットメントが需要の規模を示している。Fermiの3億7,500万ドル転換社債は、同じ投資が希薄化と借り換えリスクを伴うことを示している。

- 供給不足は将来の供給増の種をまいている。2028年以降、南亜科技の新工場、マイクロンの米国投資、主要3社のメモリ増産能力が収斂した時点で、需要成長だけでなく需要適格審査サイクルと減価償却が重要になる。

- 韓国市場では、ファンダメンタルズとトレーディング構造を分離して考える必要がある。個別株レバレッジ商品は利益も損失も増幅させる可能性があり、ADRプレミアムは企業価値の増加ではなく裁定摩擦のコストである可能性がある。

- エージェントが増えればメモリ需要は無限に増えるという主張はナラティブにとどまっている。推論総量とコンテキストストレージは増加しているが、圧縮・キャッシュ再利用・階層型ストレージ・ハードウェアソフトウェア協調設計がバイト当たりのコストを低下させている。

- 最も重要な最終指標はAIの設備投資ではない。エンドカスタマーが1単位の有用な作業に対していくら支払い、その資金が電力・サーバー・ネットワーク・メモリサプライヤーにどのように分配されるかである。

1. 2週間をどう読むか:メッセージ数より証拠の質

1.1 2,893件のメッセージは2,893件のイベントではない

2週間で最も多く捉えられたトピックは半導体とAIインフラであった。しかし352という数字は、352件の独立したポジティブな触媒を意味しない。単一の証券会社レポートがオリジナルチャンネル、リポストチャンネル、まとめチャンネルを通過すると、3回以上カウントされる。見出しだけ変えた同じ記事も繰り返し現れる。

そのため本分析では、メッセージを4つの階層に分類した。

| 階層 | 根拠 | 使い方 | 例 |

|---|---|---|---|

| A | 企業IR、規制当局への提出書類、公式発表 | 事実の参照点 | 南亜科技決算、TSMC月次売上高、メタ設備投資、SEC提出書類 |

| B | 数値とソースを備えた証券会社・業界データ | 一次資料と照合 | 台湾コンポーネントIRまとめ、業界需給予測 |

| C | 匿名ソース、Telegram解釈、市場メモ | 可能性とセンチメントのシグナル | メタ余剰コンピューティング販売、サムスンHBM歩留まり、ADRプレミアム |

| D | 長期ナラティブと極端な予測 | 問いを立てるための素材 | 100億エージェント、メモリ需要の無限成長 |

同じ主張が複数のチャンネルにわたって現れても、オリジナルソースが1つであれば証拠は1つである。逆に、1件の階層A文書は10件の階層Cポストより重要な場合がある。7月14日の収集はTelegramウェブドメイン接続エラーにより部分的に欠落している可能性があるため、最終日の頻度は比較から除外するのが適切である。

1.2 繰り返しが示すのは真実ではなくポジショニング

繰り返し自体には有用性がある。ただし、それが明らかにするのは、何かが真実である確率ではなく、市場参加者の注目とポジショニングである。

- 複数のチャンネルが同じHBM価格上昇を共有している場合、メモリ強気論はすでに広く浸透していることを意味する。

- レバレッジETFの副作用に関する投稿が繰り返される場合、需給への不安が実際の製品規模とは無関係に、投資家の主要な説明フレームになっていることを意味する。

- 電力と冷却に関する記事が増加する場合、市場がGPUを超えたボトルネックを探していることを意味する。

- ADRプレミアムの投稿が繰り返される場合、米国上場構造が国内の収益ファンダメンタルズを覆い隠す短期的な価格触媒になっていることを意味する。

したがって、投資においてTelegramを活用する正しい順序は:繰り返しを検出する → ソース文書を確認する → 公式データと照合する → 収益とキャッシュフローに結びつける → 価格への反映を確認するである。繰り返しの検出から直接買いに飛びつくことは、最も混み合ったナラティブを最も遅いエントリーポイントで購入することを意味する。

2. 2週間の市場を単一のグリッドにマッピングする

2週間のソース文書を価格・出荷量・コスト・資金調達という4つの軸に配置すると、パターンが明確になる。

| 軸 | 7月上半期に確認されたシグナル | 投資上の問い |

|---|---|---|

| 価格(P) | 南亜科技DRAM ASP前四半期比60%超上昇、メモリ供給不足見込み | 価格上昇はどれほど持続するか? |

| 出荷量(Q) | 台湾のサーバー・電力・CCL・銅箔の月次売上高増加;メタ5GW計画 | 実際の出荷量と稼働率はナラティブと同じ速さで成長しているか? |

| コスト(C) | 系統電力、冷却、新工場、減価償却、米国製造コスト | 売上高の成長は利益率とフリーキャッシュフローに転換されるか? |

| 資金調達(F) | 250億ドル電力資金調達、3億7,500万ドル転換社債、長期契約と前払い | 誰が資本を提供し、誰が希薄化と借り換えリスクを負うか? |

市場のナラティブは通常PとQを強調する――価格が上昇し需要が成長しているという内容だ。しかし株価パフォーマンスの持続性はCとFによって決まる。工場建設と電力確保のコストが急騰したり、債務の満期が早期に到来したりすれば、旺盛な需要も強い株主リターンには直結しない。

このグリッドの中で、7月上半期の主要テーマは以下の通りである:

- Pは非常に強い。メモリ価格がメーカーの収益を爆発的に拡大させている。

- Qもチップを超えて拡散している。サーバーODM、電源装置、冷却、基板原材料がすべて一緒に成長した。

- Cは上昇している。電力、工場建設、冷却、米国製造コストが投資の次の制約となっている。

- Fのギャップが拡大した。長期資本を安価に確保できる企業と希薄化的な資金調達に依存する企業の間で乖離が拡大している。

3. 南亜科技がメモリ収益の本質について明らかにしたこと

2週間の中から最も重要なソース文書を1つ選ぶとすれば、南亜科技FY2Q26決算サマリーであろう。しかしTelegramの投稿より重要なのは、南亜科技の公式決算資料における価格と出荷量の分離である。

3.1 数字

| 項目 | FY2Q26 | 前四半期比 | 前年同期比 |

|---|---|---|---|

| 売上高 | NT$82.549B | +68.2% | +684.2% |

| 売上総利益率 | 79.5% | +11.6pp | 大幅改善 |

| 純利益 | NT$50.192B | 増加 | 利益拡大 |

| EPS | NT$14.66 | 増加 | 増加 |

| 営業キャッシュフロー | NT$55.013B | 増加 | 増加 |

| 純設備投資額 | NT$4.046B | 限定的 | 限定的 |

| 調整後フリーキャッシュフロー | NT$50.967B | 急増 | 急増 |

79.5%の粗利益率はソフトウェア企業のように見えるが、事業はDRAMである。その理由は出荷量ではなく価格にある。会社の開示によれば、DRAM平均販売価格は前四半期比60%超上昇した一方、出荷量はほぼ横ばいであった。

売上高変化 ≈ 価格変化 × 出荷量変化

南亜科技 FY2Q26 = 価格急騰 × 出荷量横ばい

この構造は現在のメモリ強気サイクルの優位性とリスクを同時に説明している。

- 優位性:追加ウェーハなしに価格が上昇すると、売上高増加の大部分が直接営業利益とキャッシュフローに流れ込む。

- リスク:価格上昇が鈍化すると、出荷量の成長でギャップを埋めることができず、収益感応度が逆方向に働く。

- 錯視:サイクルのピーク時の粗利益率に高いPERマルチプルを適用することは、価格とマルチプルの両方に対して同時に強気であることを意味する。

3.2 今サイクルが過去より長く続く可能性がある理由

南亜科技は、在庫水準の低下、AIインフラとサーバー売上高がミックスの20%超に拡大、および供給不足が複数四半期にわたり継続する見込みを報告した。長期供給契約も増加している。HBMとサーバーDRAMがウェーハキャパシティと最先端プロセスノードを吸収するにつれ、コモディティDRAMの供給も引き締まった。

マイクロンもFY3Q26において、長期顧客契約、価格の下限・上限、前払い、供給コミットメントを同様に強調した。マイクロン決算分析で確認したように、長期契約はメモリ収益の持続期間を延ばすことができる。

しかし、長期契約はサイクルを排除しない。

- 契約は価格リスクを更新時の再価格設定リスクと顧客信用リスクへと変換する。

- 価格上限は下落リスクを保護するが、急激な価格上昇局面での追加的な上昇余地を制限する場合がある。

- HBM以外のDRAMとNANDはスポットおよびコントラクト価格サイクルにさらされたままである。

- 顧客が余剰キャパシティを吸収すると、次の契約サイクルで出荷量と価格を再交渉する。

3.3 供給不足は2028年の供給拡大の種をまいている

南亜科技はFY2026の設備投資上限をNT$520億に設定し、新工場フェーズ1では2028年までに月産30,000枚ウェーハを目標とする。フル稼働(月産45,000枚)に向けた総投資額は160億ドルと見込まれる。マイクロンも公式発表において、2035年までに米国に2,500億ドル超を投資し、グローバルDRAM生産の40%を米国内で手がけることを目指す計画を発表した。

現在の供給不足は実在する。同時に、その供給不足は新たな供給を構築し、2028年以降の減価償却負荷を生み出している。したがって、投資家は2つの文を同時に保持しなければならない:

2026〜2027年のメモリ価格と収益は堅調である可能性がある。2028年以降、追加キャパシティが顧客適格審査を通過するペースと累積減価償却の重みを再計算する必要がある。

4. サムスン電子とHBM4E:顧客への出荷実績が歩留まり数値より重要

7月初旬、サムスン電子のHBM4E試験歩留まりが70%を超えたと報じるTelegramの投稿が広く拡散された。当該投稿はニュース報道と社内コメントを転載した二次資料であり、サムスンの公式IR確認や顧客資格審査結果として確定された数値ではない。

仮に70%という歩留まり数値が正確だとしても、それが投資判断に結びつくには、さらに三つのステップが必要となる。

- この歩留まりは、どのプロセス・スタック構成・検査工程を指しているのか?

- 顧客の信頼性試験およびシステムレベルの認定を通過しているか?

- 商用量産品が継続的に出荷され、売上として計上されているか?

HBMにおいて、試験歩留まり・量産歩留まり・顧客認定歩留まりは同一の数値ではない。市場が最も犯しやすいミスは、内部試験の好結果を顧客向け売上に直結させてしまうことだ。

同時期に出回っていたサムスン電子の業績予想も、慎重に分類する必要がある。サムスンメモリ関連投稿は証券会社の推定と業界解釈を転載したものであり、Q2営業利益、賞与引当、NAND価格、エンタープライズSSDおよびKVキャッシュ需要、ファウンドリ顧客との交渉などが一つの投稿にまとめられている。公式決算発表や契約開示ではない項目は、あくまで推定値として扱うべきだ。

それでも、方向性に関する一定の結論は有効である。

- HBM不足がDRAMウェーハ配分を再編している。

- 推論ワークロードが拡大するにつれ、メモリ階層の下位においてエンタープライズSSDとNANDの重要性が増す可能性がある。

- サムスン電子への投資テーゼは、HBMシェア回復だけに帰結するものではなく、DRAM・NAND・ファウンドリ・パッケージングを単一企業内で組み合わせるオプション価値にある。

- そのオプション価値は、顧客認定と継続的な売上計上が確認されたときに高まる。

5. 台湾の6月売上データがAI投資の拡散を示す

この2週間における最も強力なクロス検証は、台湾サプライチェーンの月次売上から得られた。単一企業のガイダンスではなく、バリューチェーンの異なるノードにおける売上が同じ方向に動いた。

| 企業・セグメント | 2026年6月売上 | 前月比 | 前年比 | 注目点 |

|---|---|---|---|---|

| TSMC/ファウンドリ | NT$4,426.80億 | +6.2% | +67.9% | AIコンピュートチップおよび先端プロセスへの需要が継続 |

| Wiwynn/サーバーODM | NT$1,113.71億 | +32.5% | +29.8% | AIサーバーおよび汎用サーバーの出荷拡大 |

| Delta/電源・冷却 | NT$656.03億 | +11.3% | +55.4% | 電源ユニットおよび液冷需要の拡散 |

| EMC/高付加価値CCL | NT$177.33億 | データ上増加 | +120.7% | AIサーバーおよび800Gスイッチ向け先端材料の成長 |

| TUC/高付加価値CCL | NT$48.95億 | +2.1% | +106.3% | M7/M8高付加価値製品のシェア拡大 |

| Co-Tech/HVLP銅箔 | NT$9.62億 | +2.2% | +43.4% | 高速信号向け低粗さ銅箔のボトルネックが拡大 |

TSMCの数値は公式月次売上ページで確認できる。Wiwynn、Delta、EMC、TUC、Co-Techの数値は、各社IRを転載したTelegramソース投稿とクロス照合した。Wiwynn、Delta、Co-Techの投稿が一次参照となる。

5.1 GPUの先にある物理的なコスト

AIサーバーを1台追加するには、GPUだけでは足りない。

コンピュートチップ

→ HBMおよびDRAM

→ サーバー組み立てとラック

→ 電源ユニットと電力変換

→ 液体冷却

→ 高速PCB、CCL、HVLP銅箔

→ 光モジュールとスイッチ

→ 変圧器、発電、系統連系

2024〜2025年はコンピュートチップが最も希少な品目だった。6月の月次売上データは、ボトルネックが周辺部品へと移行しつつあることを示している。特にCCLとHVLP銅箔の成長は、データ転送速度が高まるほど信号損失を低減する材料の価値が上昇することを示している。

前年比成長率だけで供給不足の持続期間を確認することは適切ではない。

- 前年の比較基準が低い場合がある。

- 価格上昇と数量増加を分離する必要がある。

- 新ライン立ち上げが売上を押し上げた場合、翌四半期以降は比較基準が上昇する。

- 顧客による在庫積み増しが最終需要を先走っている可能性がある。

したがって、正しい検証の順序は 売上 → 出荷数量 → 平均販売価格 → 在庫 → 営業キャッシュフロー となる。売上が増加する一方で在庫と売掛金がより速く増加している場合、受注が最終消費を先取りしている可能性がある。

6. 光ネットワークとCPO:方向性は正しいが、数値にはさらなる検証が必要

光ネットワークとCPOに関する投稿では、世界の光ネットワーク市場が2026年の150億ドルから2028年には1,540億ドルに成長し、うちCPOが910億ドルを占めるという証券会社予測が示されていた。同じ情報源は、次世代ラックあたりのネットワーク価値と光モジュール数が大幅に増加し、シリコンフォトニクスの採用率が急増するとも予測していた。

方向性の論拠は説得力がある。GPU数が増加してラック内外のデータ移動が増大するにつれ、帯域幅と消費電力の制約を電気的インターコネクトだけで解決することはますます困難になる。400Gから800G、1.6T、3.2Tへの移行により、光源、レーザー、シリコンフォトニクス、パッケージング、精密アライメントの重要性が増している。

しかし、市場規模の数値は元のレポートと方法論に基づいて独立検証することができなかった。したがって、以下のように読むのがより適切だ。

| 評価項目 | 判断 |

|---|---|

| AIインフラにおいて帯域幅がボトルネックになる | 確信度:高 |

| 光モジュールとシリコンフォトニクスのシェアが拡大する | 確信度:中〜高 |

| CPO市場が2028年までに910億ドルに達する | 二次情報源;さらなる検証が必要 |

| 特定の韓国企業が即座に大きな売上を獲得する | 顧客・部品・量産の開示があるまで未確認 |

韓国株については、光ネットワークおよびCPOバリューチェーン分析で取り上げたように、テーマ的な呼称よりも実際の製品と顧客認定が重要となる。「光学」という名称を含む企業と、AIクラスターの1.6T光リンクに部品を供給している企業は、同じ企業ではない。

7. 電力ボトルネックは現実だ:Metaの5GWとBrookfieldの250億ドル

メモリやサーバーの売上が堅調であっても、電力を接続できなければデータセンターは収益を生まない。この点に関して7月上半期で最も明確な公式データをもたらしたのは、MetaとBrookfieldだ。

7.1 Meta Hyperion

Metaのルイジアナ州データセンター拡張計画では、最大5GWのコンピュート容量と500億ドル超の投資が概説されており、地域インフラへの10億ドル超の投資、新設ガス発電所7基、系統用蓄電池3基、原子力出力増強、電力購入契約が含まれ、電力・水・インフラのコストはMetaが負担する。

この発表の重要性は、数値の規模だけにあるのではない。AIデータセンターが半導体調達プロジェクトから地域の電力システム再設計プロジェクトへと進化しつつあるという事実を反映している。

Metaは2025年にも、Hyperion開発に向けてBlue Owlとの合弁会社設立と、約270億ドルの開発資金調達スキームを発表している。公式発表は、大手テック企業であっても施設をすべて自社バランスシートに計上するのではなく、外部投資家と資本・リスクを分担する構造を好んでいることを示している。

7.2 BrookfieldとBloom Energy

BrookfieldとBloom Energyは、AIインフラ向け電力プロジェクトの融資枠を既存の50億ドルから250億ドルに拡大した。

この250億ドルをBloom Energyの確定売上として読むべきではない。融資枠はプロジェクトに投入可能な資本の上限とコミットメントを示すものだ。実際の売上には、土地・顧客・電力購入契約・燃料供給・設備発注・着工が必要となる。

それでも、シグナルの質は高い。

- データセンターは系統連系を待つことが難しく、オンサイト電源ソリューションを求めている。

- 設備ベンダーへの発注だけでは不十分であり、長期融資が伴う必要がある。

- 設備の調達可能性よりも、資本コストと契約構造がプロジェクトの進捗を左右する可能性がある。

- 大手テック・インフラファンド・電力事業者間の利益配分がますます重要になる。

8. 同じ電力テーマ、異なる株主リターン:FermiのCB(転換社債)

電力・データセンター需要が強いからといって、関連株すべてが好パフォーマンスを収めるわけではない。FermiのTelegramポストは、その反例を明確に示した。

Fermiは2031年満期・表面利率5%の転換社債3億7500万ドルを発行し、オーバーアロットメントを含めると最大4億3125万ドルに達する。SEC届出書と最終価格決定リリースを合わせて読むと、同社は大規模なデータセンター構想を収益化する以前の段階で、資本市場を通じてその資金を調達しているフェーズにあることが明らかだ。

電力テーマを評価する際は、公表されたGW目標とキャッシュフローの裏付けを明確に区別しなければならない。

| ステージ | 確認すべき根拠 | 株主への意味 |

|---|---|---|

| 構想 | サイト・目標GW・開発計画 | オプション価値はあるが収益なし |

| 契約 | 顧客・PPA・最低利用コミットメント | 収益の視界が開き始める |

| 資金調達 | 利率・担保・転換価格・満期 | 希薄化リスクとリファイナンスリスクが確定 |

| 建設 | EPC・設備発注・許認可 | コスト・スケジュールリスクが顕在化 |

| 稼働 | 稼働率・電力コスト・負荷率 | 営業キャッシュフローが確認される |

Brookfieldの250億ドルとFermiの3億7500万ドルは、いずれもAI電力投資である。前者は長期インフラファイナンスの強さを示し、後者はまだ収益のない開発段階の企業が株主に転嫁する希薄化コストを示している。同じテーマの中でも、資本の質が株主リターンを左右する。

9. MetaのExcessコンピュート販売:供給過剰の証拠か、それともオプションか?

Metaのクラウド関連ポストでは、Metaが自社利用分を超えるAI算力を外部顧客に販売することを検討しているという報道が取り上げられた。この計画は、計画段階の匿名情報源を引用したBloombergの報道に基づくものであり、確定したプロダクト・価格・契約規模はいまだ開示されていない。

このニュースは二通りに読める。

弱気の読み方

- Metaは自社需要を上回る算力を確保してしまった。

- 内部AIサービスからの収益化ペースが設備拡張に追いついていない。

- 余剰コンピュートの売却は、設備投資の減速が近いことを示唆する。

強気の読み方

- トレーニングと推論の需要は時間帯・プロジェクトによって変動する。

- 未利用算力を外部顧客に販売することでアセットターンオーバーと投資収益率が向上する。

- 広告以外のインクリメンタルな収益源が生まれる。

- 大規模先行投資のダウンサイドを軽減し、内包オプションを創出する。

現時点のデータだけではどちらの読み方が正しいかは判断できない。必要な指標は以下のとおりだ。

- 外部販売の量と価格

- 内部ワークロードに対するGPU稼働率

- 減価償却と電力コストを含む貢献利益率

- 追加設備投資ガイダンス

- 顧客からの最低利用コミットメントと契約期間

余剰算力の販売能力は供給過剰の可能性を示唆するが、それ自体が供給過剰の証拠ではない。ベストケースでは低稼働資産の収益化であり、ワーストケースでは過大に見積もった内部需要への事後的な対応にすぎない。

10. エージェント時代とメモリ需要:ナラティブを物理量に変換する

エージェントとメモリの長期展望ポストは、AIがインフラ構築・運用・エージェント経済・エージェント間取引へと進化し、メモリが文明の基盤となるというビジョンを描いている。100億エージェントといった数字は検証済みの予測ではなく、長期的なナラティブである。

しかし、ポストが提起する問い自体は妥当だ。エージェントは、応答して終了するチャットボットよりも長いステートと多くのツール呼び出しを使用する。作業を複数のステップに分割し、過去の結果を保持し、他のエージェントと情報交換することで、推論の総量と保存ステートが増大しうる。

これをメモリ需要に変換するには、5つの変数を個別に追跡する必要がある。

総メモリ需要

≈ 有用タスクの数

× タスクあたりの推論ステップ数

× ステップあたりのアクティブコンテキスト

× コンテキストのうちメモリに常駐する割合

÷ 圧縮・キャッシュ・量子化・ルーティングの効率化

強気ケースは最初の4変数を強調する。反論は、効率化の分母が急速に改善しているという点だ。

- KVキャッシュの圧縮と再利用

- 投機的デコーディング

- 小モデルと大モデル間のルーティング

- Mixture-of-Expertsによる選択的活性化

- HBM・DRAM・CXL・SSDにまたがる階層型ストレージ

- プロンプトとステートの要約

- ハードウェア・ソフトウェア協調設計

したがって、「エージェントが増える=HBM需要が同率で増える」は物理法則ではない。より適切な指標は、有用タスク1件完了あたりのメモリ バイト秒に総タスク量を乗じた値だ。効率が10倍向上しても総タスク量が100倍に増えれば、需要は依然として拡大する。逆に、エージェント数が増えても大半が短時間・低コストのモデルで動作するならば、HBM需要はナラティブが示す水準を大きく下回る可能性がある。

11. 最終負担者は誰か:AIソフトウェアの収益性

インフラ投資サイクルが持続できるのは、エンドユーザーがそのコストを負担する場合に限られる。7月上旬、Telegramポストでは、AnthropicがQ2において株式報酬除ベースで黒字化を達成し、一部モデルのトークン水準のグロスマージンが80%を超えているという情報が共有された。

情報源はDylan PatelのSequoiaインタビューとSemiAnalysisの試算であり、Anthropicの監査済み財務諸表ではない。インタビュー発言とモデルベースの推計として読むべきだ。

特に、APIの表示価格ベースのトークンマージンと全社の収益性は別物である。

| 項目 | トークン水準マージンへの算入 | 全社利益に追加で必要なもの |

|---|---|---|

| 推論収益 | 算入 | チャネル割引・コミットメントを反映 |

| 推論コンピュート | 算入 | アイドル算力・ピークコストを反映 |

| クラウド流通 | 一部推計 | Bedrock/Vertexのレベニューシェア |

| R&D | 除外される場合あり | 大規模トレーニングと人件費 |

| 株式報酬 | 除外される場合あり | 完全希薄化コスト |

| 販売・マーケティング | 除外される場合あり | エンタープライズ営業・カスタマーサポート |

それでも、ソフトウェア収益性の議論が持つ意義は明確だ。エンドサービスが高い貢献利益率を生み出せるなら、GPU・メモリ・ネットワーク・電力へのCAPEXは持続可能となる。逆に、トークン価格競争が激化しタスクあたり収益が低下すれば、インフラ提供者が高い価格水準を維持することは難しくなる。

AIサプライチェーンの真の末端はHBM出荷量ではない。

ユーザーが支払う金額

→ AIサービスのグロスマージン

→ クラウド・モデルプロバイダーのCAPEX余力

→ GPU・メモリ・ネットワーク・電力の受注

このチェーンのどこかで資金が枯渇すれば、上流の受注残は後から下方修正される。

12. 韓国固有の変数:単一銘柄レバレッジ商品

韓国株式市場に関する資料は、サムスン電子とSKハイニックスに連動する単一銘柄レバレッジ商品がポジショニングフローを吸収し、ボラティリティを増幅させていると繰り返し指摘している。代表的な投稿では、商品設定来の個人投資家累計買い越しが14.2兆ウォンに達したと言及されているが、この累計数値とその計測範囲は独立して検証できていない。

別途、メディア報道によれば、6月の急落前後の4営業日において、個人投資家がKOSPIで14.3兆ウォンを純買いし、そのうち10.7兆ウォンをサムスン電子とSKハイニックスに投じたとされる。当該報道が参照元である。この数値は「商品設定来累計14.2兆ウォン」とは対象期間もスコープも異なる。両者を同一の統計として扱うべきではない。

公式に確認されているのは、商品の存在と規制当局によるリスク警告のみである。

- 金融監督院は5月27日(設定前)、単一銘柄レバレッジ・インバース商品の損失拡大効果と日次複利の逆効果について警告を発した。

- KRXはサムスン電子単一銘柄レバレッジETFとSKハイニックスレバレッジETNを上場した。

- KRXはSKハイニックス先物レバレッジETFのNAVプレミアム・ディスカウントに関して投資家注意喚起を発出した。

- 関連ETFの設定・解約開示が7月に入って相次いでおり、商品フローが固定的な買い需要ではなく双方向に動きうることが示されている。

12.1 ボラティリティが高まる理由

レバレッジ商品は目標倍率を維持するため、日次でリバランスを行う必要がある。原資産が上昇すればエクスポージャーの追加が必要になり、急落すれば削減が必要になる。先物・スワップ・株式ヘッジの組み合わせによって取引タイミングは異なるが、上昇・下落ともに増幅するという構造的性質は変わらない。

上昇局面

→ レバレッジ商品のNAVが増加

→ 目標倍率維持のためエクスポージャー拡大が必要

→ 原資産への追加需要が発生しうる

下落局面

→ NAVの下落と解約

→ ヘッジ削減と先物売りの可能性

→ 原資産のボラティリティが増幅

この構造が好業績を悪材料に変えるわけではない。しかし、ファンダメンタルズに変化がない日でも、価格経路を急峻にしうる。したがって、サムスン電子・SKハイニックスを分析する際には、業績予想と並行して、ETFのNAV・設定解約フロー・先物ベーシス・プログラム売買フローを継続的に監視する必要がある。

13. SKハイニックスADR:プレミアムは企業価値ではなく摩擦コストかもしれない

SKハイニックスADRに関する投稿は、決済ラグ・税制・規制によってADRと韓国普通株の間のリアルタイム裁定が制約される場合、初期にADRプレミアムが生じうると論じており、参考としてTSMC類似のプレミアム水準にも言及した。

この解釈は合理的だが、確認はされていない。ADR価格は以下のように整理できる。

ADR価格

≈ 普通株価格 × 転換比率 × 為替レート

+ 米国投資家のアクセシビリティプレミアム

+ 借株・決済・税・転換にかかる摩擦コスト

- 新規供給と裁定圧力

当初、米国投資家の需要が速く、ADRへ転換される普通株の供給が遅ければプレミアムが生じうる。しかしそのプレミアムはSKハイニックスの営業利益が増加したことを意味しない。それは摩擦に対して市場構造が付けた値段であり、転換・裁定が正常化するにつれ縮小する可能性が高い。

ADRが長期的な価値を創出するには、少なくとも以下のいずれかが必要である。

- 米国投資家層の拡大により、要求収益率が低下する。

- 売買流動性の向上とアナリストカバレッジの増加により、モニタリングプレミアムが付加される。

- 米国資本市場がより有利な設備投資資金調達を可能にする。

- インデックス組入れや機関投資家の投資制限解除により、真の増分需要が生じる。

逆に、初期プレミアムだけを見て普通株とADRの企業価値を二重計上することは誤りである。SKハイニックスADRとレバレッジ構造の分析で論じたとおり、ADRはファンダメンタルズの上に積み重なった配管(プランビング)にすぎない。配管は価格発見の経路を変えるが、それ自体がキャッシュフローを生み出すわけではない。

14. 4つのシグナルが衝突するとき

7月前半のソース資料は、すべてが同じ方向を指しているわけではない。最も重要なのは、以下の4つの矛盾である。

矛盾1:メモリ価格は強いが、出荷数量はまだ弱い

- Nanyaの価格は60%超上昇した。

- 出荷数量はほとんど増加していない。

- 業績は急拡大したが、価格ピークリスクも高まった。

判断:次四半期は価格上昇率よりもビット出荷量と顧客在庫を重視すること。

矛盾2:AIコンポーネント収益は拡散しているが、電力・資金調達コストも上昇している

- サーバーODM・電源・CCL・銅箔の収益は好調。

- Metaは5GWおよび500億ドル超の投資を計画。

- 電力ファイナンスは250億ドルに拡大。

- 開発段階の企業は転換社債と希薄化を伴う資本に依存。

判断:収益成長率よりも契約相手方・資本コスト・フリーキャッシュフローを注視すること。

矛盾3:エージェント需要は拡大しているが、ユニットあたりのメモリコストは低下している

- 長期ホライズンの状態管理・ツール使用・エージェント間通信が推論総量を増加させる。

- 圧縮・キャッシング・階層型ストレージ・小型モデルルーティングがバイトあたりコストを引き下げる。

判断:エージェント数だけでなく、有用タスクあたりのコストと総タスク量を合わせて追跡すること。

矛盾4:韓国メモリ企業の業績は強いが、価格の配管(プランビング)が不安定

- メモリ価格とキャッシュフローは好調。

- 単一銘柄レバレッジ商品とADR期待が価格経路を増幅させている。

- 業績が堅調な企業でも、解約・ヘッジ解消・プレミアム正常化により急落が起こりうる。

判断:業績予想とポジションサイジングは別物として管理すること。ビジネスへの確信が高くても、ポジショニング構造が不安定な場合は、エントリーとサイジングのアプローチを変える必要がある。

15. 2026年下半期から2028年にかけてのシナリオ

| シナリオ | 2026年H2 | 2027年 | 2028年 | 恩恵を受ける分野 | リスク |

|---|---|---|---|---|---|

| A. 需要超過が秩序ある状態で継続 | メモリ価格と台湾収益が堅調を維持 | 長期契約と電力拡大を通じ成長継続 | 新規供給が段階的に吸収される | HBM・eSSD・電源・冷却・先端素材 | 割高なオプション的開発会社 |

| B. 価格強含み・数量横ばい | ASPが業績を牽引 | 顧客在庫と交渉力が重石に | 価格正常化で業績急落 | 低コスト生産者・手元資金豊富な企業 | 価格感応度の高い生産者 |

| C. 電力・資金調達の遅延 | チップ受注は維持されるがサイト遅延が累積 | 一部プロジェクトが中止・再交渉 | 需要が大手オペレーターに再集中 | 長期PPA締結・資本力ある企業 | 収益の事前契約がない開発会社 |

| D. 供給増と効率改善の同時進行 | 強気の物語が持続 | 効率向上が需要成長を部分的に相殺 | 新工場と効率向上が重なる | 低コストプラットフォーム・ソフトウェア | コモディティメモリと固定費の高い新規工場 |

| E. レバレッジ解消 | 業績と無関係な急落が繰り返される | 商品構造の調整が起こりうる | 価格がファンダメンタルズに収束 | FCFと自社株買い余力のある企業 | 高レバレッジの追随ポジション |

現時点での最も蓋然性の高い経路は、AとBの混合である。メモリ価格とAIコンポーネント収益は近い将来も強含みが続く公算が大きいが、数量成長と最終サービスの収益化が価格上昇に追いついているかどうかの確認が必要だ。2028年は、新工場・電力プロジェクトの稼働・AIの効率改善・長期契約更改がすべて重なる、最初の主要な検証ウィンドウとなる。

16. 注目すべき指標:ナラティブを数字に変換するためのチェックリスト

メモリ

| 指標 | 強気確認シグナル | 注意シグナル |

|---|---|---|

| DRAM ASPと出荷数量 | 価格とビット出荷量がともに上昇 | 価格のみ上昇、出荷量が横ばい |

| 顧客在庫 | 低在庫かつ長期契約が拡大 | 前倒し発注後に在庫急増 |

| HBM認定 | 商業出荷が繰り返され顧客基盤が拡大 | テスト歩留まりの開示のみで収益が後ずれ |

| NANDとeSSD | 価格・数量・利益率がともに改善 | HBMナラティブのみ強く、NAND在庫が積み上がる |

| 設備投資 | 需要に合わせた段階的拡張 | 減価償却費が売上高より速く増加 |

AIハードウェアサプライチェーン

| 指標 | 強気確認シグナル | 注意シグナル |

|---|---|---|

| 台湾月次売上高 | 複数ノードが3ヶ月以上にわたり同時成長 | 1〜2社のみ成長、他社は鈍化 |

| 先端材料 | 数量と高付加価値品目ミックスがともに上昇 | 売上成長が価格上昇のみに起因 |

| 在庫と売掛金 | 売上高とほぼ同じペースで増加 | 売上高より速く増加 |

| 光ネットワーク | 800Gおよび1.6Tの量産を顧客が確認 | 市場規模予測が拡大するのみ |

電力と資金調達

| 指標 | 強気確認シグナル | 注意シグナル |

|---|---|---|

| データセンター | PPA、顧客名の明示、最低使用量コミットメント | 目標GW発表のみで顧客未開示 |

| 資金調達 | 長期低コスト資本、リスク共有 | ハイイールド債、転換社債、短期償還 |

| キャッシュフロー | 稼働後のFCF転換 | 設備投資がFCFを恒常的に上回る |

| 電力コスト | 長期契約でロック済み、予測可能 | スポット燃料価格とグリッドコストが急騰 |

韓国市場構造

| 指標 | 強気確認シグナル | 注意シグナル |

|---|---|---|

| レバレッジ商品 | NAVプレミアムが安定、設定・解約が緩やか | プレミアム拡大、急激な解約 |

| 先物とプログラム売買フロー | 原資産と先物の需給がバランス | 大引けに集中したヘッジ売買 |

| ADR | スムーズな転換、プレミアムが安定 | 当初プレミアムが急騰後に新規供給が流入 |

| 個人投資家ポジション | 現金ベースの分散買い | 信用・レバレッジが集中 |

17. 信頼できることと、確認を待つべきこと

高確度の結論

- メモリ価格の上昇が、生産者の四半期業績を実質的に押し上げている。

- AI投資はサーバー、電源、冷却、先端PCB材料へと波及している。

- 電力と長期資本が、データセンター建設における真のボトルネックとなっている。

- 単一銘柄レバレッジ商品は、原資産の日次ボルティリティを増幅させうる。

- 2028年頃に市場へ登場する新規メモリ供給は、今日の不足の直接的な帰結である。

方向性は正しいが、さらなる検証が必要なもの

- サムスン電子のHBM4E試験歩留まり70%と顧客別認定状況

- MetaによるAI外部コンピュート販売の規模と収益性

- 2028年のCPO市場規模と韓国企業の実際のシェア

- SKハイニックスのADR当初プレミアム幅とその持続期間の見通し

- エージェント経済がHBM・DRAM・SSD需要をそれぞれ独立してどれだけ押し上げるか

現時点の証拠では支持できない主張

- テレグラムで頻繁に登場したことをもって、それが事実であると推論すること

- 250億ドルの融資枠を、特定の装置メーカーへの250億ドルの確定収益と解釈すること

- 発表されたすべてのデータセンターGWが稼働すると仮定すること

- ADRプレミアムを企業価値向上の証拠と解釈すること

- エージェント数とHBM需要が同じ比率で成長すると主張すること

18. 最終評価

2週間分のテレグラムデータを、単一の強気または弱気テーゼに還元することはできない。むしろそのデータは、市場が同時に四つの異なる時間軸を織り込んでいることを示している。

第一は、価格の時間である。Nanyaの決算が示すように、メモリ価格は数量よりも速く業績を押し上げている。この局面では、生産者のオペレーティングレバレッジが強力に作用する。

第二は、次に来る数量拡散の時間である。TSMC、Wiwynn、Delta、CCLメーカー、HVLP銅箔メーカーの月次売上高は、AI投資の請求書がGPUを超えて広がっていることを示している。しかし、在庫とキャッシュフローがそれに追いつかなければならない。

第三は、その後に来る電力と資金調達の時間である。Metaの5GWとBrookfieldの250億ドルはその規模を示している。Fermiの転換社債は、その規模のうちどれだけが希薄化コストとして株主に戻ってくるかを問いかけている。

第四は、2028年が供給と効率の時間である。高価格によって今日建設されているファブ、高電力需要によって今日建設される発電資産、高トークンコストによって今日なされる効率化の成果が、すべて同時に市場に参入する。

投資家がすべきことは、AIインフラを諦めることでも無条件に追いかけることでもない。各企業がボトルネック構造のどこに位置するか、その成長が価格主導か数量主導か、コストと資金調達負担を誰が担うかを検証することである。

最良の企業はボトルネックを握り、資本コストが低く、経常収益とキャッシュフローを生み出し、段階的に設備を拡張できる。最も危険な企業は巨大な目標キャパシティを発表しながら顧客契約が薄く、資金基盤が脆弱で、株価上昇を希薄化資本に転換し続ける。

テレグラムはこの区別を事前に明かさない。テレグラムは、人々がどこへ走っているかを示す。そこから先は、開示資料、損益計算書、キャッシュフロー計算書、そして契約と資金調達の条件を直接読まなければならない。

主要ソース文書と公式参考資料

- Nanya Technology FY2Q26 テレグラムソース、Nanya Technology 公式IR

- TSMC 2026年月次売上高、TSMC 財務カレンダー

- Wiwynn 6月売上高ソース、Delta 6月売上高ソース、Co-Tech 6月売上高ソース

- Meta ルイジアナデータセンター公式発表、Meta・Blue Owl ジョイントベンチャー公式発表

- Brookfield と Bloom Energy による250億ドル資金調達枠組み

- Fermi SEC提出書類、転換社債最終条件決定

- Micron 米国投資公式発表

- 金融委員会 単一銘柄レバレッジ・インバース商品に関する警告、KRX NAVプレミアム・ディスカウントに関する投資家注意喚起

- Meta 余剰コンピュート販売報道、関連テレグラム解釈

- AIソフトウェア収益性に関するインタビュー、SemiAnalysis 推計

データは2026年7月1〜14日時点。チャンネルおよびメッセージ数は収集済み公開テレグラム投稿に基づく。7月14日分は接続エラーにより一部欠損の可能性がある。企業業績および投資計画は公式ソースを優先し、証券会社推計・匿名レポート・テレグラム解釈は別途明示した。本稿は情報提供を目的とした市場分析であり、特定有価証券の売買推奨ではない。