文脈:本稿は、CPI → 韓国デリバティブ満期 → BOJ → FOMCというイベントクラスターの中で、最初の関門である米5月CPIを深掘りする記事です。

要約

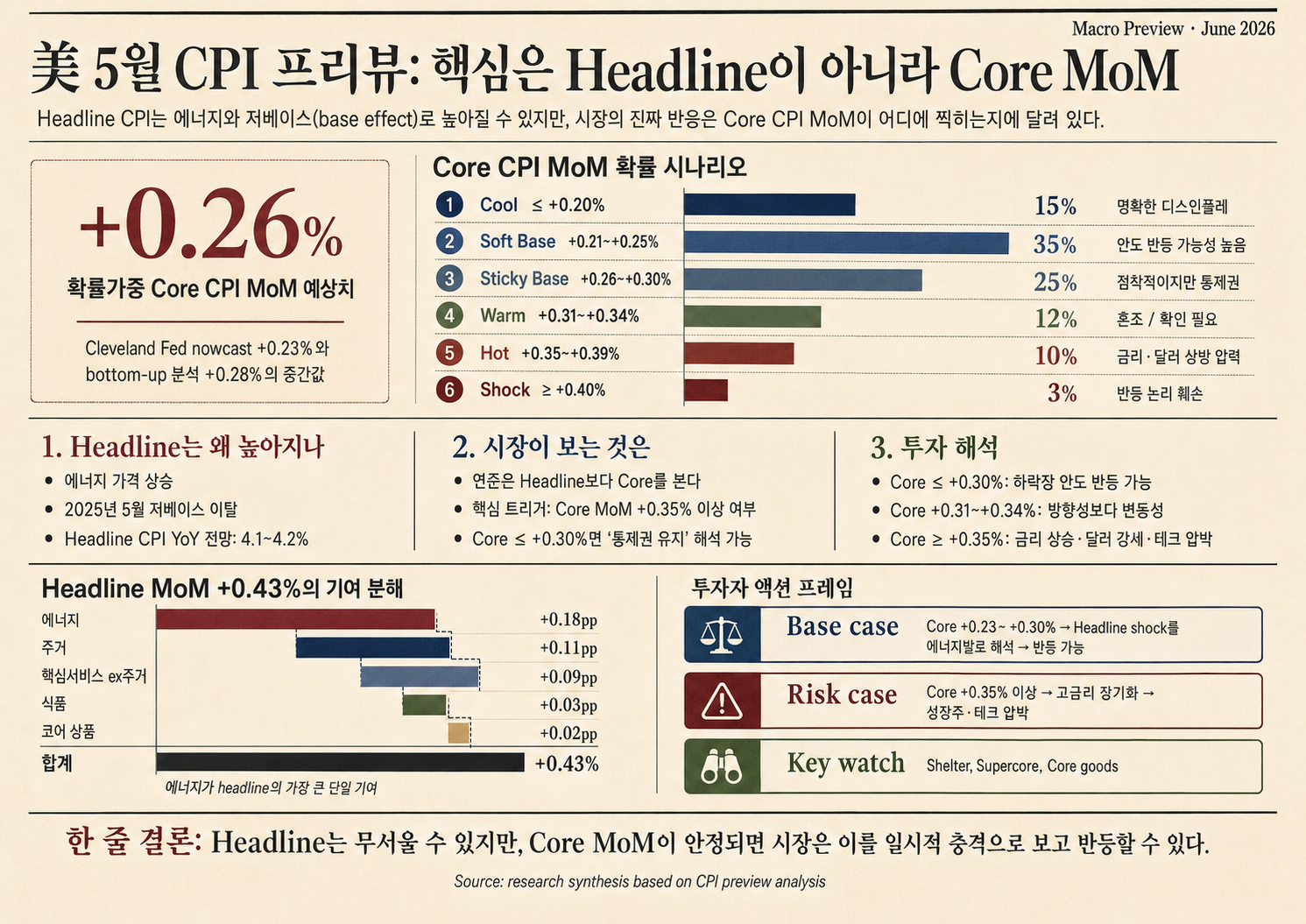

- ヘッドラインCPIは高く出る可能性があります。中心レンジは +0.43~0.46% MoM / 4.1~4.2% YoY です。

- 重要なのはヘッドラインではなく Core CPI MoM です。Cleveland Fedの6月5日nowcastでは5月Core CPIは +0.23% MoM / 2.82% YoY、bottom-up計算は +0.28% です。確率加重中心は +0.26% です。(Cleveland Fed)

- 確率は Core ≤ +0.30%が75%、Core ≥ +0.35%が13% と見ます。基本は安心反発の可能性ですが、+0.35%以上では防御に切り替えるべきです。

Core CPI MoMの確率分布

| シナリオ | Core CPI MoM | 確率 | 市場解釈 | 株式反応 |

|---|---|---|---|---|

| Cool | ≤ +0.20% | 15% | 明確なディスインフレ | 強い安心反発 |

| Soft Base | +0.21~0.25% | 35% | Clevelandに沿う | 反発可能性高い |

| Sticky Base | +0.26~0.30% | 25% | 粘着的だが管理内 | 下落後反発も可能 |

| Warm | +0.31~0.34% | 12% | 曖昧 | 反発は限定的またはまちまち |

| Hot | +0.35~0.39% | 10% | 二次波及懸念 | tech/growthに圧力 |

| Shock | ≥ +0.40% | 3% | 4月再加速の再現 | 反発失敗、金利・ドル上昇 |

なぜヘッドラインは高くなり得るのか

BLSの2026年4月CPIはヘッドライン +0.6% MoM / +3.8% YoY、core +0.4% MoM / +2.8% YoY でした。エネルギーは +3.8%、ガソリン +5.4%、shelter +0.6%、航空運賃 +2.8% でした。(BLS)

また2025年5月は低ベースで、ヘッドラインとcoreはいずれも +0.1% MoM SA でした。(BLS May 2025)

EIAの週次ガソリン価格は、4月平均約 $4.103/gal から5月平均約 $4.479/gal に上昇しました。

4.479 / 4.103 - 1 = +9.2%

これは5月ヘッドラインCPIを押し上げます。ただし6月1日の価格は $4.305/gal へ下がっており、6月CPIには逆方向の圧力が出る可能性があります。(EIA)

ウェイトによる検算

BLS 2026年4月のrelative importanceは、エネルギー 7.090%、食品 13.560%、core 79.351%、core goods 19.002%、shelter 35.320% です。(BLS Table 1)

Headline proxy = 0.445% ≈ +0.45%

Core proxy = 0.277% ≈ +0.28%

つまりcoreの中心は +0.28%前後 です。+0.35~0.40% はベースではなくリスクシナリオです。

投資への示唆

| 結果 | 解釈 | アクション |

|---|---|---|

| Core ≤ +0.25% | ヘッドラインはエネルギー、coreは安定。 | quality growth、選別半導体、duration riskの回復余地。 |

| Core +0.26~0.34% | 曖昧。 | PPIとFOMCを確認。 |

| Core ≥ +0.35% | 二次波及リスク。 | 高PER growth、小型株、REITsを減らす。 |

| Core ≥ +0.40% + shelter/supercore | Fed repricing。 | betaを落とし、cash/USD/短期債を増やす。 |

韓国株には二つの経路で影響します。ひとつは 米金利・ドル・ウォン、もうひとつは エネルギーコスト です。半導体はウォン安の追い風と米tech multiple低下の逆風が衝突します。精油は相対的に防御的で、化学・航空・公益はコスト圧力を受けやすいです。

結論

ヘッドライン 4.1~4.2% は十分あり得ます。しかし、それだけでリスク資産を大きく減らすべきイベントではありません。確率加重中心は Core +0.26%、+0.30%以下の確率は75% です。基本は安心反発の可能性ですが、防御転換線は Core CPI MoM +0.35%以上 です。