이 글은 방법론 노트다. 분석의 재료가 된 글로는 AI 기판·PCB 투자 논거(시스템 BOM 공통 병목), 골드만 토큰 수요 vs JP모간 메모리 ASP 피크아웃, 그리고 이 모든 작업을 굴리는 구조를 설명한 Thesis OS 공개 노트를 함께 읽으면 좋다.

TL;DR

- BCA 리서치는 최근 보고서에서 AI 버블은 밸류에이션 버블이 아니라 이익(earnings) 버블이라고 본다. PER이 부푸는 게 아니라 이익 자체가 부푸는 형태다. 그리고 모든 버블처럼 언젠가 꺼지지만, 자기들의 AI 수요 지표상 임박 신호는 아직 아니라고 덧붙인다.

- 이익 버블의 핵심 특징은 시차다. BCA의 표현을 빌리면, 거의 모든 사례에서 “주가는 이익 추정치가 깎이기 한참 전에 먼저 빠지기 시작했다.” 컨센서스 추정치는 후행 신호다.

- 그래서 AI 인프라에 돈이 이렇게 쏠리는 국면일수록, 컨센서스 EPS를 기다리는 대신 시스템 구조와 수요 선행지표를 직접 읽는 딥다이브가 중요해진다. 추정치가 깎인 뒤엔 이미 늦다.

- 이 글은 그 딥다이브가 실제로 무엇을 보는지, 그리고 우리가 그것을 Thesis OS라는 구조로 어떻게 굴려 왔는지를 과장 없이 정리한다.

1. AI 버블이 “이익 버블"이라는 말의 의미

버블이라고 하면 보통 PER이 치솟는 그림을 떠올린다. 가격이 이익보다 훨씬 빠르게 오르는 밸류에이션 버블이다. 그런데 BCA 리서치는 AI를 조금 다른 종류로 본다. 가격이 아니라 이익 자체가 부푸는 이익 버블이라는 것이다.

이건 새로운 패턴이 아니다. 금융위기 직전 주택건설업체와 은행이 그랬다. 그들의 PER은 낮아 보였는데, 그건 지속 불가능한 이익이 분모(E)를 키워 멀티플을 싸 보이게 만들었기 때문이다. 경기 호황과 불황을 크게 타는 산업, 즉 천연자원·항공·해운, 그리고 오늘의 반도체가 이런 이익 버블에 취약하다.

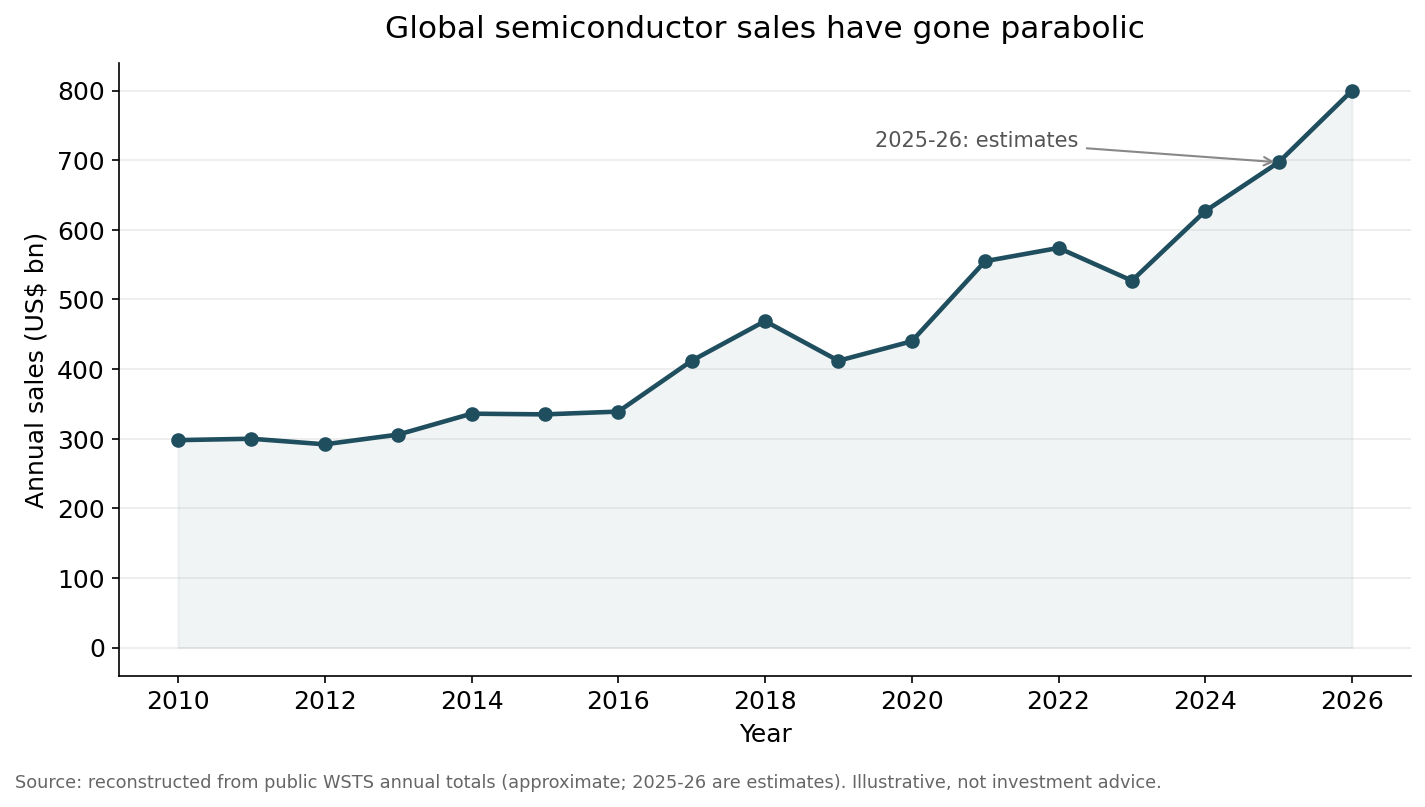

지금 반도체 매출 곡선이 그 그림을 닮아 있다.

출처: 공개 WSTS 연간 집계를 바탕으로 재구성한 개략치이며 2025-2026년은 추정이다. 설명용이며 투자 권유가 아니다. 원자료의 형태는 BCA 리서치 보고서(2026-05-28)가 제시한 “반도체 매출의 포물선화” 도표와 같은 맥락이다.

매출이 포물선을 그린다는 건 좋은 소식이면서 동시에 경고다. 이익이 빠르게 늘 때 PER은 낮아 보인다. 하지만 그 이익이 사이클의 산물이라면, 멀티플이 싸 보인다는 사실 자체가 함정이 될 수 있다. “이익이 최대일 때가 가장 위험하다”는 사이클 산업의 오래된 경고가 여기에 적용된다.

오해는 말자. BCA도, 우리도 “지금 꺼진다"고 말하는 게 아니다. BCA의 AI 수요 지표(채택률, 토큰 지출, AI 코딩 도구 다운로드, GPU·메모리 가격)는 대체로 아직 안심할 만한 수준이라고 본다. 요점은 타이밍이 아니라 이 버블이 어떤 방식으로 움직이는가다.

2. 이익 버블의 진짜 함정은 “시차"다

이익 버블이 위험한 건 터지기 때문이 아니라, 터지는 순서 때문이다.

BCA가 짚는 핵심은 이것이다. 월스트리트 애널리스트는 이익 버블이 언제 꺼질지 잘 맞히지 못한다. 그리고 거의 모든 사례에서 “주가는 이익 추정치가 깎이기 한참 전에 먼저 빠지기 시작했다”(BCA Research, 2026-05-28).

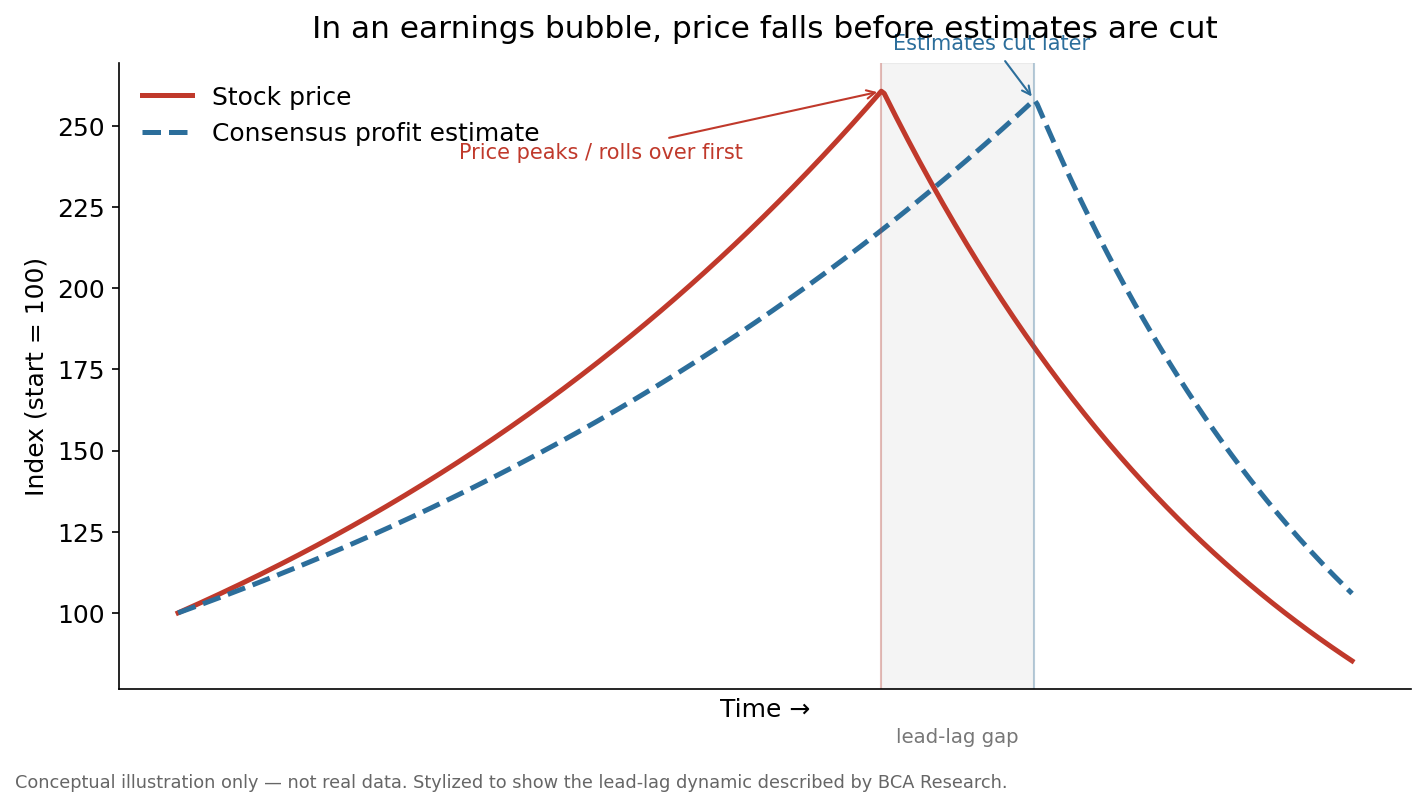

이 문장이 실전에서 무엇을 뜻하는지 그림으로 보면 이렇다.

개념도이며 실제 데이터가 아니다. BCA가 설명한 “주가 선행, 추정치 후행"이라는 시차 구조를 단순화해 보여주기 위한 그림이다.

빨간선(주가)이 먼저 꺾인다. 파란 점선(컨센서스 이익 추정치)은 한참 뒤에야 깎인다. 그 사이의 회색 구간이 시차다. 만약 당신이 “애널리스트가 목표주가나 추정치를 내릴 때 팔겠다"는 규칙을 갖고 있다면, 당신은 항상 이 시차만큼 늦게 움직이게 된다.

여기서 결론이 나온다. 컨센서스 추정치는 후행 신호다. 이익이 정점일 때 가장 비싸 보이지 않고, 추정치가 깎일 때쯤이면 주가는 이미 빠진 뒤다. 그러니 추정치만 보고 있으면 버블의 정점도, 변곡점도 놓친다.

3. 그래서 딥다이브가 필요하다 — 무엇을 보는가

추정치가 후행이라면, 무엇을 봐야 선행할 수 있나. 딥다이브 리서치는 헤드라인 EPS 대신 그 EPS를 만드는 구조와 선행지표를 본다. 구체적으로 네 가지다.

① 시스템 구조를 본다. “GPU 다음은 메모리, 그다음은 기판"이라는 선형 서사는 거래하기 쉽지만 절반만 맞다. 실제 AI 인프라는 GPU·CPU·DPU·NIC·스위치 ASIC·메모리 모듈·전원 보드가 함께 늘어나는 랙 단위 시스템이다. 우리가 AI 기판·PCB 투자 논거에서 정리한 것처럼, 기판·PCB는 다음 순환매 종착지가 아니라 시스템 전체 자재명세서(BOM)의 공통 분모다. 구조를 알면 “어디가 진짜 병목인가"가 보인다.

② 변수를 분리한다. 같은 AI 수요를 두고도 골드만은 토큰 사용량(Q)과 토큰당 비용(C)을, JP모간은 메모리 가격(P)의 상승률을 본다. 두 전망을 P·Q·C로 분리하면, 충돌처럼 보이던 두 견해가 사실은 서로 다른 변수를 말하고 있고 동시에 성립한다는 게 드러난다. 헤드라인 숫자 하나로 뭉뚱그리면 보이지 않는 것이다.

③ 선행지표를 직접 추적한다. 컨센서스 EPS가 깎이기를 기다리는 대신, 그보다 먼저 움직이는 것을 본다. HBM 장기계약 가격과 물량, 서버 DRAM 계약가, 토큰 지출, GPU·메모리 현물가, 채택률 같은 것이다. 이것들은 추정치보다 앞서 방향을 바꾼다.

④ 사실과 추론과 추측을 분리한다. “공식 확인된 사실"과 “합리적 추론"과 “단순 추측"을 같은 칸에 넣지 않는다. 고객사 이름, 채택 여부, 계약 조건처럼 검증되지 않은 것은 추론·추측으로 명확히 표시한다. 이 분리가 없으면 매력적인 이야기에 휩쓸려 추측을 사실처럼 매수하게 된다.

이 네 가지는 추정치가 깎이기를 기다리지 않는다. 그래서 시차에 덜 당한다.

4. Thesis OS — 이 딥다이브를 체계로 굴리는 구조

위 네 가지를 한두 번 잘하는 건 어렵지 않다. 어려운 건 매번, 같은 규율로 하는 것이다. 그래서 우리는 이 작업을 사람의 그날 컨디션이 아니라 구조에 맡긴다. 그 구조가 Thesis OS다.

Thesis OS는 세 가지 역할로 나뉜다.

| 역할 | 하는 일 |

|---|---|

| Alpha (알파) | 증거 수집 — 시장 데이터, 스크리너, 크롤러, 사실 확인 파이프라인 |

| Lattice (격자) | 판단 — 증거를 테제로 엮고, 예측을 세우고, 반대 논리로 검증 |

| Arki (아키) | 거버넌스 — 스키마, 작업 흐름, 건강성 점검으로 전체를 일관되게 유지 |

핵심은 화려한 자동화가 아니라 규율의 반복 가능성이다. 증거(Alpha)와 판단(Lattice)을 분리하면, 좋은 이야기가 증거를 앞서가는 일을 줄일 수 있다. 거버넌스(Arki)가 있으면, 매번 같은 기준으로 사실·추론·추측을 나누고 선행지표를 추적하게 된다. Thesis OS는 오픈소스로 공개돼 있어, 관심 있는 독자는 구조 자체를 직접 들여다볼 수 있다.

5. 우리 블로그의 작업 — 담담하게

자랑이 아니라 기록으로 적는다. 위 방법론이 실제로 어떤 글로 나왔는지가 가장 정직한 증거다.

- 시스템 구조 매핑: AI 기판·PCB 투자 논거 — AI를 랙 단위 시스템으로 보고 기판을 공통 병목으로 재정의.

- 변수 분리: 골드만 vs JP모간 — 상반돼 보이는 두 전망을 P·Q·C로 분해.

- 실적 읽기(read-through): 마벨 Q1 FY2027, 델 Q1 FY2027 — 미국 실적을 한국 부품·소재 병목으로 번역.

- 비용 구조 추적: AI 토큰 선물과 토큰당 비용 — 성능 경쟁에서 비용 경쟁으로의 축 이동.

이 글들의 공통점은 “사라/팔라"는 결론을 서두르지 않는다는 것이다. 대신 구조를 그리고, 변수를 나누고, 선행지표를 제시하고, 종목은 추천이 아니라 관찰 포인트로 둔다. 독자가 스스로 판단할 재료를 주는 것이 목적이다. 우리가 시장의 정점이나 버블의 붕괴 시점을 맞힐 수 있다고 주장하지 않는다. BCA의 결론대로 그건 애널리스트도 잘 못 한다. 우리가 하려는 건 더 소박하다. 추정치가 깎이기 전에 구조를 이해하고, 후행이 아니라 선행 신호를 보게 만드는 것이다.

6. 마무리

AI 인프라에 이만큼 자금이 쏠린 국면에서, 가장 위험한 태도는 컨센서스가 방향을 바꿔 주기를 기다리는 것이다. 이익 버블에서는 그 신호가 항상 늦게 온다. 주가는 추정치가 깎이기 전에 먼저 움직인다.

그래서 딥다이브는 화려한 예측이 아니라 덜 늦기 위한 준비다. 시스템을 이해하고, 변수를 나누고, 선행지표를 직접 보고, 사실과 추측을 구분하는 것. 그 작업을 한 번이 아니라 매번 같은 규율로 반복하기 위해 우리는 Thesis OS라는 구조를 쓴다. 관심이 있다면, 결론만이 아니라 그 구조와 과정을 함께 보아 주길 권한다.

이 글은 BCA 리서치 “Earnings Bubbles Are Still Bubbles”(Global Investment Strategy, 2026-05-28)의 공개된 핵심 논지를 출처를 밝혀 짧게 인용하고, 도표는 공개 데이터와 개념을 바탕으로 자체 제작했다. 특정 종목의 매수·매도 권유가 아니며, 투자 판단과 책임은 투자자 본인에게 있다.