이 글은 복합 리스크오프와 회복 트리거, KOSPI 외국인 지분율 vs 삼성전자·SK하이닉스, 한국증시 외국인 수급 분석, 국민성장펀드와 코스닥 스마트머니의 후속 레짐 노트다. 앞글들이 매크로, KOSPI 대형주 수급, 코스닥 정책자금을 따로 봤다면, 이번 글은 시장 내부 폭, 즉 ADR로 지금 장의 질을 점검한다.

TL;DR

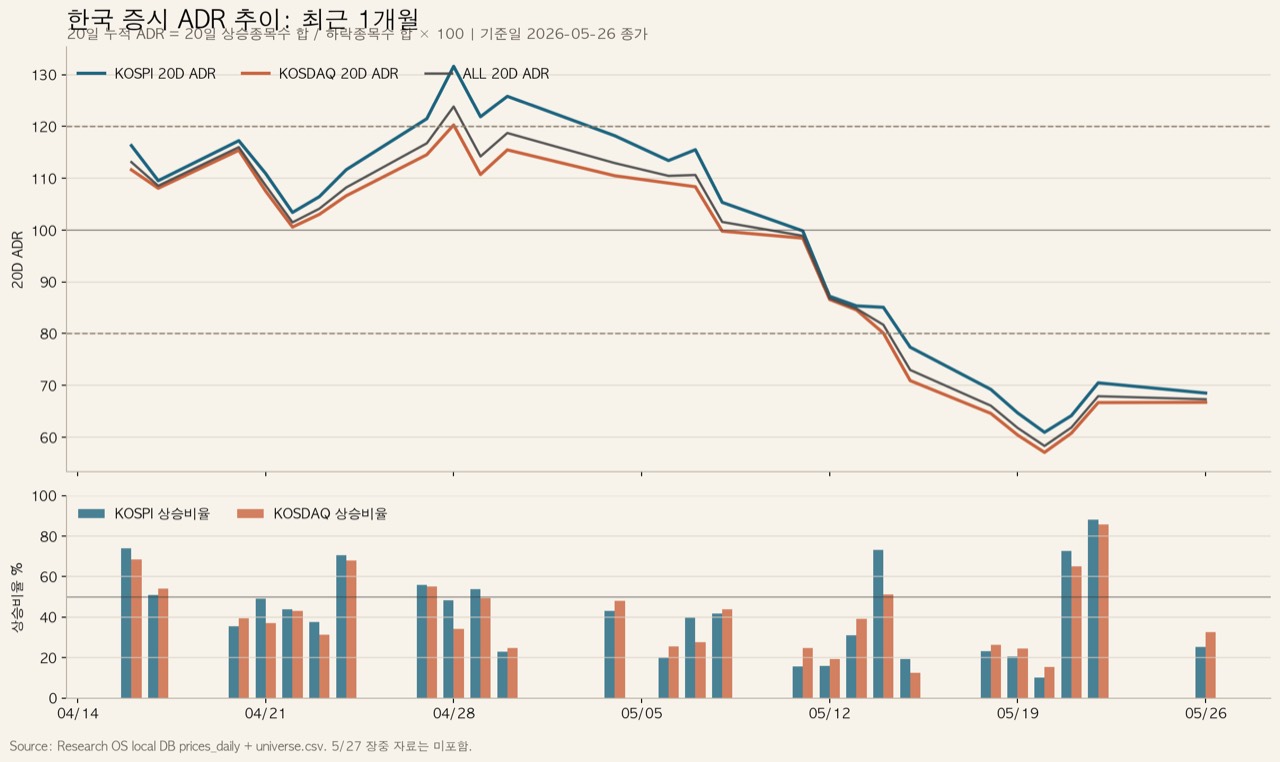

- 최근 1개월 한국 증시 20일 ADR은 전체 113.1 → 67.3, KOSPI 116.3 → 68.5, KOSDAQ 111.6 → 66.7로 급락했다. 지수가 버텨도 평균 종목은 이미 조정장에 들어갔다.

- 지금은 넓은 위험 선호장이 아니다. AI 인프라 병목, MLCC·FC-BGA·SOCAMM·후공정, 조선·방산·전력 일부만 살아 있는 좁은 주도주 장세다.

- 다음 포인트는 1선 대장 추격이 아니라 ADR 회복 + 거래대금 증가 + 외국인/기관 수급이 처음 붙는 2선 후보다. 원문 스크리너 기준 우선 후보는 HPSP, SFA반도체, 하나마이크론, 동진쎄미켐, 케이엠더블유다.

Source: Research OS local DB prices_daily + universe.csv. 기준일은 2026년 5월 26일 종가. 2026년 5월 27일 장중 자료는 반영하지 않았다.

1. ADR은 무엇을 말해주나

ADR은 지수의 높이가 아니라 시장 내부의 폭을 본다.

산식은 단순하다.

일간 ADR = 상승 종목 수 / 하락 종목 수 × 100

20일 ADR = 최근 20거래일 상승 종목 수 합 / 최근 20거래일 하락 종목 수 합 × 100

상승비율 = 상승 종목 수 / 전체 종목 수 × 100

ADR이 100이면 상승 종목과 하락 종목이 균형이다. ADR이 80 아래로 내려가면 하락 종목이 뚜렷하게 많다는 뜻이다. ADR이 60~70대인데 지수가 강하면, 그 장은 보통 몇 개 대형주 또는 일부 테마가 시장을 끌고 가는 장이다.

지금 한국장이 그렇다.

| 시장 | 2026-04-16 20D ADR | 2026-05-26 20D ADR | 변화 | 해석 |

|---|---|---|---|---|

| KOSPI | 116.3 | 68.5 | -47.8p | 대형주도 확산 약화 |

| KOSDAQ | 111.6 | 66.7 | -44.9p | 중소형 브레드스 급랭 |

| 전체 | 113.1 | 67.3 | -45.8p | 평균 종목은 조정장 |

핵심은 KOSDAQ만 약한 것이 아니라는 점이다. KOSPI도 20일 ADR이 68.5까지 내려왔다. 즉 “코스닥만 소외되고 코스피는 건강하다”가 아니다. 더 정확한 표현은 이렇다.

한국 시장 전체의 폭은 좁아졌고, 살아남은 돈은 AI 인프라·조선·방산 같은 주도 섹터에 압축됐다.

2. 5월 하순 반등은 왜 아직 충분하지 않은가

5월 20일에는 전체 상승 종목 333개, 하락 종목 2,082개였다. 일간 ADR은 16.0, 상승비율은 **13.5%**였다. 단기 투매에 가까운 날이었다.

그 뒤 5월 21~22일에는 반등이 강했다.

| 날짜 | 전체 상승 | 전체 하락 | 일간 ADR | 20D ADR | 상승비율 | 해석 |

|---|---|---|---|---|---|---|

| 2026-05-20 | 333 | 2,082 | 16.0 | 58.3 | 13.5% | 단기 투매 |

| 2026-05-21 | 1,695 | 720 | 235.5 | 61.9 | 68.6% | 기술적 반등 |

| 2026-05-22 | 2,097 | 283 | 742.2 | 67.9 | 86.1% | 강한 반등 |

| 2026-05-26 | 749 | 1,660 | 45.1 | 67.3 | 30.2% | 재차 약화 |

문제는 5월 26일이다. 강한 반등 뒤 다시 하락 종목이 1,660개로 늘었다. 상승비율도 30.2%로 내려왔다.

따라서 현재 상태는 “브레드스 확산이 확인됐다”가 아니다. 더 정확히는 브레드스 저점권에서 반등 시도와 재약화가 반복되는 구간이다.

이 점은 기존 매크로 리스크오프 글과 연결된다. 당시 핵심은 유가, 장기금리, 달러, 원화, 중국 신용, 외국인 수급이 동시에 안정되어야 한국 베타가 회복된다는 것이었다. 지금 ADR은 그 회복이 아직 시장 전체로 퍼지지 않았음을 보여준다.

3. 현재 레짐: Narrow Leadership

현재 한국장은 Narrow Leadership / Selective Risk-On이다.

| 항목 | 판단 |

|---|---|

| 시장 폭 | 약함. 전체 20D ADR 67.3 |

| 주도주 | 매우 강함. AI 인프라와 조선·방산 일부 집중 |

| 매매 난이도 | 높음. 평균 종목보다 주도주 선별이 중요 |

| 신규 진입 방식 | 1선 추격보다 눌림·2선 선별 |

| 포트폴리오 운영 | 주도주는 유지, 약한 종목은 교체, 현금 과소 보유 주의 |

이 장에서 가장 위험한 판단은 “지수가 안 빠지니 시장 전체가 좋다”는 해석이다. ADR이 60대라면 대다수 종목은 이미 약하다. 반대로 “브레드스가 나쁘니 모든 주식을 피해야 한다”도 틀리다. 실제로 돈은 특정 섹터에 강하게 남아 있다.

자금이 몰린 곳은 네 그룹이다.

- AI 인프라 병목: 삼성전기, 제주반도체, 대덕전자, 심텍, 해성디에스, 하나마이크론, HPSP

- 대형 메모리: SK하이닉스, 삼성전자

- 조선·방산·원전/SMR: HD현대중공업, 한화오션, 두산퓨얼셀

- 전력·광통신·네트워크: 전력/전선 일부, RF·광통신 일부

즉 시장은 약하지만 주도주는 강하다. 이 둘은 모순이 아니다. 오히려 브레드스가 무너질수록 돈은 검증된 주도 섹터로 더 좁게 몰린다.

4. 주도주는 어디였나

최근 1개월 주도주는 AI 인프라와 조선·방산으로 압축된다.

단위는 수익률 %, 거래대금 억원, 수급 억원이다.

| 종목 | 1M | 5D | 평균 거래대금 | 외국인 1M | 기관 1M | 개인 1M | 해석 |

|---|---|---|---|---|---|---|---|

| 제주반도체 | +173.6 | +28.4 | 3,692.8 | +1,440.8 | +595.8 | -1,962.1 | LPDDR 테마 2차 발견. 과열 |

| 삼성전기 | +146.0 | +52.5 | 8,986.4 | -9,036.0 | +4,953.0 | +3,922.2 | MLCC+FC-BGA 대장. 기관 주도 |

| 대덕전자 | +81.4 | +20.5 | 1,198.1 | +524.4 | +827.0 | -954.7 | FC-BGA/MLB 핵심 |

| 심텍 | +74.5 | +32.3 | 822.6 | +678.3 | +1,376.0 | -2,070.4 | SOCAMM/기판 핵심 |

| 해성디에스 | +72.7 | +19.2 | 297.3 | +132.7 | +656.4 | -53.9 | heat spreader/기판 옵션 |

| 하나마이크론 | +48.3 | +5.0 | 1,200.6 | +2,172.5 | +158.3 | +135.8 | 외국인 주도 후공정 회복 |

| HD현대중공업 | +51.0 | +21.1 | 3,642.0 | -5,344.5 | +7,038.2 | -1,987.9 | 기관 주도 조선+원전 옵션 |

| 한화오션 | +2.1 | +16.3 | 2,369.4 | +1,472.3 | +1,393.3 | +6,409.7 | 5일 수급 개선, 아직 후발 |

여기서 중요한 것은 같은 주도주라도 수급의 질이 다르다는 점이다.

삼성전기는 1개월 +146.0% 상승했지만 외국인은 9,036억원을 팔았다. 기관과 개인이 흡수했다. 이는 삼성전기 시총 100조 분석에서 본 것처럼 AI 수동소자 리레이팅이 강하지만, 신규 추격의 효율은 낮아졌다는 뜻이다.

반면 하나마이크론은 1개월 +48.3% 상승하면서 외국인 1개월 순매수가 +2,172.5억원이다. 이미 대장화된 종목보다 후공정 확산 후보로 보는 이유다.

HD현대중공업은 외국인이 팔고 기관이 크게 샀다. 이 구조는 HD현대중공업 SMR 옵션 분석과도 맞물린다. 조선·엔진·SMR 내러티브는 살아 있지만, 이 역시 기관 주도 랠리라 가격 위치가 중요하다.

5. KOSDAQ은 약한가, 아니면 선별적으로 돌아오는가

KOSDAQ 20D ADR은 66.7이다. 표면적으로는 약하다. 하지만 이것이 “코스닥 전체 회피”를 뜻하지는 않는다.

이전 코스닥 스마트머니와 펄어비스 반등 후보 글의 핵심은 가격보다 수급이 먼저 움직일 수 있다는 것이었다. 이번 ADR 데이터는 그 프레임을 더 좁힌다.

지금 필요한 것은 코스닥 전체 매수가 아니라 거래대금이 처음 붙고, 외국인/기관 수급이 확인되며, 20일선 과이격이 덜한 2선 후보다.

원문 스크리너 기준 우선 후보는 다음이다.

| 우선 | 종목 | 테마 | 5D | 20D | 5D 평균 거래대금 | 거래대금 가속 | 20일선 이격 | fi5 | 판단 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | HPSP | 반도체 장비/AI 인프라 | +12.7 | +3.4 | 1,989.2 | 1.28x | +2.9 | +509.3 | 가장 깨끗한 2선 후보 |

| 2 | SFA반도체 | 후공정 | +19.9 | -2.5 | 3,020.5 | 3.41x | +7.4 | +259.1 | 후공정 확산 후보 |

| 3 | 하나마이크론 | 후공정 | -1.2 | +16.6 | 1,386.3 | 1.18x | +3.8 | +129.4 | 눌림형 후보 |

| 4 | 동진쎄미켐 | 소재 | +5.4 | -4.0 | 642.5 | 1.15x | +3.1 | +447.4 | 소재 수급 회복 후보 |

| 5 | 케이엠더블유 | RF/AI-RAN | +11.7 | +20.8 | 259.0 | 1.30x | n/a | +226.8 | AI-RAN 이벤트 확인형 |

fi5는 최근 5일 외국인+기관 순매수다. 일부 종목은 로컬 DB 수급 커버리지 공백이 있을 수 있으므로 실제 진입 전 Kiwoom/KRX 수급 재검증이 필요하다.

6. 브레드스 확산을 확인하는 트리거

지금은 아직 “시장 전체 매수” 구간이 아니다. 전체 ADR이 67.3이면 하락 종목이 여전히 많다.

확산을 확인하려면 다음 조건이 필요하다.

| 트리거 | 기준 | 의미 |

|---|---|---|

| 20D ADR 80 회복 | 전체 ADR 80 이상 | 하락 종목 우위 완화 |

| 20D ADR 100 회복 | 전체 ADR 100 이상 | 상승/하락 균형 회복 |

| 일간 상승비율 55% 이상 | 2~3거래일 연속 | 반등이 하루짜리가 아님 |

| KOSDAQ 거래대금 증가 | 거래대금 확대 + 상승종목 증가 | 중소형 확산 가능성 |

| 외국인 매도 흡수 | 환율 안정 + 지수 보합/상승 | 진짜 리스크오프보다 매물 흡수장 |

섹터별로는 아래 순서가 중요하다.

| 섹터 | 확인할 신호 | 의미 |

|---|---|---|

| AI 인프라 2선 | HPSP, SFA반도체, 하나마이크론, 동진쎄미켐 거래대금 증가 | 반도체 안에서 확산 |

| 광통신/RF/AI-RAN | 케이엠더블유, RFHIC, 오이솔루션 수급 전환 | Marvell/NVIDIA AI-RAN 연계 |

| FC-BGA/MLB | 대덕전자, 이수페타시스, 코리아써키트 재강세 | custom ASIC·AI networking 확인 |

| 테스트소켓/후공정 | ISC, 리노공업, 티에스이, 두산테스나 거래대금 증가 | SOCAMM/ASIC 테스트 확산 |

| 조선/방산 2선 | 대장주 눌림 중 후발 수급 유입 | 주도 테마 내 순환매 |

이 프레임은 마벨·브로드컴 실적 전 한국 반도체 병목 점검과도 연결된다. HBM 단일 베팅에서 custom ASIC, AI networking, optical, power integrity로 돈이 내려오려면, ADR이 무너지더라도 해당 하위 병목의 거래대금은 살아 있어야 한다.

7. 실행 판단

현재 한국장은 두 문장으로 정리된다.

시장 전체는 약하다.

하지만 주도 섹터는 아직 죽지 않았다.

그래서 행동도 양쪽을 모두 반영해야 한다.

| 행동 | 조건 | 대상 |

|---|---|---|

| 보유 주도주 유지 | ADR 약해도 상대강도 유지 | 삼성전기, 대덕전자 등 기존 AI 인프라 |

| 신규 추격 제한 | 20D ADR 80 미만 | 급등 1선 대장 |

| 2선 후보 관찰 | 거래대금 가속 + fi5 양수 + 20일선 이격 낮음 | HPSP, SFA반도체, 하나마이크론 |

| 약한 포지션 교체 | 보유 종목이 시장 대비 약하고 수급도 약함 | 비주도·비핵심 종목 |

| 현금 관리 | 브레드스 회복 전 포트 집중도 높음 | 현금 완전 소진 금지 |

1선 대장 추격은 비효율적이다. 삼성전기, 제주반도체, 심텍은 이미 큰 수익률을 냈고 이격도 크다. 반대로 시장 전체가 약하다고 해서 모든 종목을 피하면 주도주 장세를 놓친다.

가장 합리적인 접근은 주도주 보유 + 2선 후보 대기 + ADR 80 회복 확인이다.

8. 결론

한국 증시는 끝난 장이 아니다. 하지만 넓게 사는 장도 아니다.

2026년 5월 26일 기준 전체 20일 ADR은 67.3이다. KOSPI는 68.5, KOSDAQ은 66.7이다. 이 숫자는 평균 종목을 넓게 사기 어렵다는 신호다. 동시에 삼성전기, 제주반도체, 대덕전자, 심텍, 하나마이크론, HD현대중공업 같은 주도주는 강하게 움직였다.

따라서 현재장은 위험 선호 확산장이 아니라 좁은 주도주 장세다.

투자 판단의 핵심은 세 가지다.

- 전체 ADR이 80 이상으로 회복되는지

- KOSDAQ 거래대금과 상승종목 수가 같이 늘어나는지

- AI 인프라 2선 후보에 외국인·기관 수급이 처음 붙는지

이 세 가지가 확인되기 전까지는 1선 대장 추격보다 2선 후보 관찰이 낫다. 브레드스가 회복되면 시장은 넓어지고, 회복되지 않으면 소수 주도주만 살아남는다. 지금 필요한 것은 낙관도 비관도 아니다. 시장 폭이 좁다는 사실을 인정하고, 그 안에서 돈이 실제로 붙는 곳만 보는 것이다.

Appendix. 근거 분류

[Fact]

- 2026년 5월 26일 기준 전체 20D ADR은 67.3이다.

- 2026년 4월 16일 기준 전체 20D ADR은 113.1이다.

- 2026년 5월 26일 일간 전체 상승 종목은 749개, 하락 종목은 1,660개, 일간 ADR은 45.1이다.

- 최근 1개월 주도주에는 삼성전기, 제주반도체, 대덕전자, 심텍, 해성디에스, 하나마이크론, HD현대중공업 등이 포함된다.

- HPSP, SFA반도체, 하나마이크론, 동진쎄미켐은 2선 후보 스크리너에서 수급·거래대금 조건이 상대적으로 양호했다.

[Inference]

- 현재장은 넓은 위험 선호장이 아니라 좁은 주도주 장세다.

- 외국인 매수 여부보다 중요한 것은 외국인 매도에도 가격이 버티고 거래대금이 붙는 섹터다.

- AI 인프라 안에서는 SOCAMM/LPDDR에서 FC-BGA/MLB, 후공정, 광통신/RF로 로테이션 가능성이 있다.

- 1선 주도주 추격보다 2선 후보의 초기 거래대금·수급 전환을 보는 편이 기대값이 높다.

[Speculation]

- Marvell 실적은 SOCAMM보다 custom ASIC, optical, AI-RAN 테마를 강화할 수 있다.

- Broadcom 실적은 AI networking, FC-BGA/ABF, 고속 MLB 쪽을 다시 점화할 수 있다.

- ADR이 80 이상으로 회복되면 2선 후보군의 확산 확률이 올라갈 수 있다.

[Blocked]

- 2026년 5월 27일 장마감 확정 ADR은 이 글에 반영하지 않았다.

- 일부 종목의 5일 수급 데이터는 로컬 DB 커버리지 공백으로 0 또는 누락될 수 있다.

- RFHIC, 오이솔루션 등 AI-RAN 후보는 별도 Kiwoom/KRX 수급 검증 전까지 확정 판단을 보류한다.

Data source: Research OS local DB prices_daily, universe.csv, korea_adr_recent_20260526.csv, korea_leaders_20260415_20260526.csv, second_line_theme_flow_candidates_20260527.csv. 데이터 기준일: 2026년 5월 26일 종가. 이 글은 투자 조언이 아닌 리서치 메모다.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.