후속 글 맥락 이 글은 리쥬란은 누가 만드나? 파마리서치와 K-스킨부스터 플랫폼과 파마리서치: 리쥬란을 탄생시킨 PDRN의 선구자의 후속입니다. 앞선 글이 PN/PDRN 플랫폼과 리쥬란 브랜드를 설명했다면, 이번 글은 2026년 1분기 이후 시장이 왜 멀티플을 낮췄고, 리쥬란코스메틱의 미국 sell-through가 그 멀티플을 다시 올릴 수 있는지 점검합니다. 관련 지도는 올리브영·파마리서치·K-뷰티 투자 허브에 모았습니다.

핵심 시각화

TL;DR

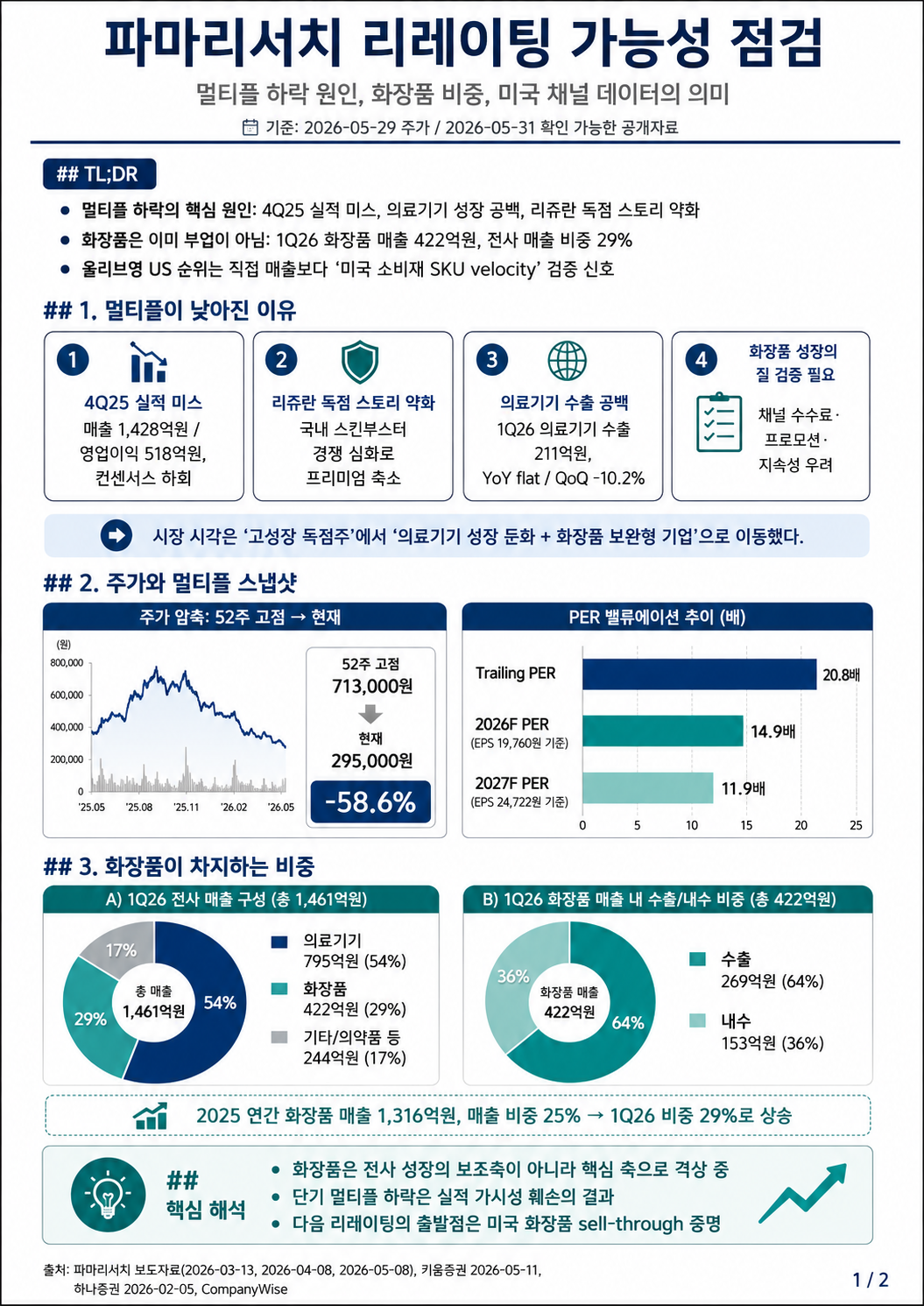

파마리서치의 멀티플 하락은 단순 수급 조정이 아닙니다. 4Q25 실적 미스, 의료기기 수출 성장 공백, 국내 스킨부스터 경쟁 심화, 화장품 매출 지속성 검증 부족이 한꺼번에 반영된 결과입니다.

그런데 화장품은 이제 부업이 아닙니다. 회사가 발표한 1Q26 실적 기준 화장품 매출은 422억 원, 전사 매출 비중은 29%, 화장품 수출은 269억 원입니다. 즉 리쥬란코스메틱은 이미 파마리서치의 두 번째 성장축입니다. (파마리서치 1Q26 보도자료)

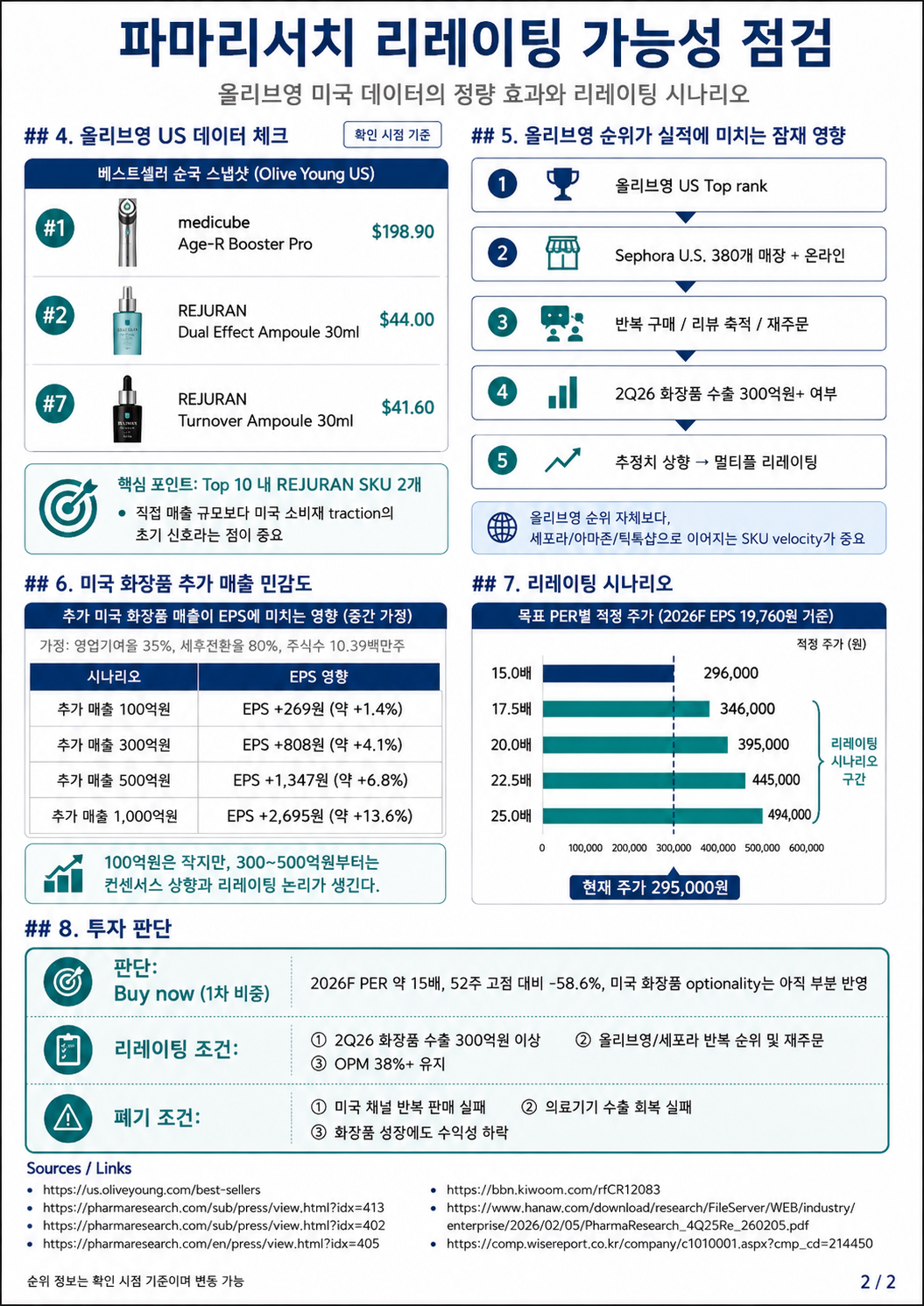

가장 중요한 새 신호는 올리브영 US입니다. 2026년 5월 31일 확인 기준, Olive Young US 베스트셀러는 매일 판매 데이터 기반으로 업데이트되며, REJURAN Dual Effect Ampoule이 2위, REJURAN Turnover Ampoule이 7위에 올라 있습니다. 이것은 아직 대형 매출 증명이 아니라, 미국 소비자 채널에서 리쥬란 SKU가 팔릴 수 있다는 초기 sell-through 신호입니다. (Olive Young US Best Sellers)

결론은 Buy now, 단 1차 비중만입니다. 현재 주가 295,000원 기준 2026F PER 약 14.9배는 의료기기 둔화 우려를 상당 부분 반영했습니다. 본격 증액은 2Q26 화장품 수출 300억 원 이상, 미국 채널 재주문, 전사 OPM 38% 이상 유지가 확인될 때가 더 좋습니다.

1. 왜 멀티플이 낮아졌나

시장 재분류가 먼저입니다.

과거 파마리서치는 리쥬란 의료기기 독점 고성장주로 가격을 받았습니다. 국내 스킨부스터 카테고리를 만든 회사이고, PN/PDRN 기반의 브랜드 인지도와 의료진 네트워크가 강했습니다. 이런 주식은 성장률이 흔들리지 않을 때 25배, 30배 이상의 멀티플을 받을 수 있습니다.

하지만 2025년 말 이후 시장이 본 것은 조금 달랐습니다.

| 멀티플 하락 요인 | 왜 중요한가 |

|---|---|

| 4Q25 실적 미스 | 고멀티플 성장주에서 실적 설명이 복잡해지는 순간 할인율이 올라갑니다. |

| 의료기기 수출 공백 | 1Q26 의료기기 수출 211억 원은 전년 대비 정체, 전분기 대비 감소였습니다. 본업 성장률이 쉬었습니다. |

| 국내 스킨부스터 경쟁 | 리쥬란이 카테고리를 만들었지만, 카테고리 독점 서사는 약해졌습니다. |

| 화장품 매출 질 검증 부족 | 화장품은 채널 수수료, 프로모션, 재고, 히트 SKU 지속성 때문에 의료기기보다 낮은 질의 매출로 할인받기 쉽습니다. |

키움증권은 1Q26 실적 리뷰에서 의료기기 수출이 쉬어간 반면 화장품이 공백을 메웠다고 설명했고, 2026F EPS 19,760원, 2027F EPS 24,722원을 제시했습니다. (키움증권 리포트)

즉 멀티플 하락은 틀린 가격이 아니라 분류 변경입니다. 시장은 파마리서치를 “의료기기 독점 성장주"에서 “의료기기 성장 둔화를 화장품으로 보완하는 복합 뷰티헬스케어 기업"으로 다시 보고 있습니다.

2. 화장품은 이미 부업이 아니다

1Q26 연결 매출은 1,461억 원, 영업이익은 573억 원, 영업이익률은 39.2%였습니다. 회사는 분기 최대 실적이라고 발표했습니다. 사업부별로 보면 더 중요합니다. (파마리서치 1Q26 보도자료)

| 항목 | 1Q26 금액 | 비중 |

|---|---|---|

| 전사 매출 | 1,461억 원 | 100.0% |

| 의료기기 | 795억 원 | 54.4% |

| 화장품 | 422억 원 | 28.9% |

| 화장품 수출 | 269억 원 | 전사 18.4%, 화장품 내 63.7% |

| 화장품 내수 | 153억 원 | 전사 10.5%, 화장품 내 36.3% |

검산은 간단합니다.

화장품 매출 비중 = 422 / 1,461 = 28.9%

화장품 수출 비중 = 269 / 422 = 63.7%

화장품 수출의 전사 매출 기여도 = 269 / 1,461 = 18.4%

이 숫자는 화장품을 “부업"으로 볼 수 없게 만듭니다. 더 정확한 표현은 다음입니다.

파마리서치는 의료기기 회사가 화장품을 조금 파는 구조가 아니라, 리쥬란 시술 브랜드 신뢰를 더마 코스메틱 SKU로 전환하는 플랫폼으로 이동 중입니다.

이 전환이 성공하면 멀티플 논리가 달라집니다. 의료기기 매출은 규제, 병·의원 채널, 시술 수요에 묶입니다. 반면 화장품은 올리브영, 세포라, 아마존, 틱톡샵 같은 소비재 채널로 확장될 수 있습니다. 물론 마진과 지속성은 검증해야 합니다.

3. 올리브영 US 순위가 왜 중요한가

Olive Young US 베스트셀러 페이지는 “updated daily based on sales data"라고 설명합니다. 2026년 5월 31일 확인 기준 Top Sellers에서 1위는 medicube Age-R Booster Pro, 2위는 REJURAN Dual Effect Ampoule, 7위는 REJURAN Turnover Ampoule입니다. (Olive Young US Best Sellers)

| 순위 | 브랜드 / 제품 | 가격 |

|---|---|---|

| #1 | medicube Age-R Booster Pro | $198.90 |

| #2 | REJURAN Dual Effect Ampoule 30ml | $44.00 |

| #7 | REJURAN Turnover Ampoule 30ml | $41.60 |

여기서 중요한 것은 #2 하나가 아닙니다. REJURAN SKU 2개가 Top 10에 동시에 들어갔다는 점입니다. 단일 프로모션 상품 하나가 튄 것보다 신호가 강합니다.

다만 해석은 보수적으로 해야 합니다. 올리브영 US 자체 매출이 곧바로 파마리서치 전사 실적을 바꿀 가능성은 제한적입니다. 핵심은 직접 매출보다 미국 소비자 채널에서 SKU velocity가 확인됐는가입니다.

흐름은 이렇게 봅니다.

Olive Young US Top 10

→ Sephora U.S. 온라인 + 약 380개 매장

→ 반복 구매 / 리뷰 축적 / 재주문

→ 2Q26 화장품 수출 300억 원+ 여부

→ EPS 추정치 상향

→ 멀티플 리레이팅

파마리서치는 2026년 3월 리쥬란코스메틱이 미국 세포라 온라인과 약 380개 오프라인 매장에 입점한다고 발표했습니다. 4월 영문 보도자료에서는 LA 팝업에 5,000명 이상이 방문했고, Turnover Ampoule과 Dual Effect Ampoule이 현장에서 sell-through를 보였다고 설명했습니다. (세포라 입점 보도자료, LA 팝업 영문 보도자료)

4. 직접 EPS 효과는 작지만, 멀티플 효과는 클 수 있다

올리브영 US 순위 자체의 직접 손익 영향은 아직 작습니다. 하지만 미국 화장품 매출이 누적되면 컨센서스와 멀티플에 동시에 영향을 줄 수 있습니다.

분석 가정은 다음과 같습니다.

EPS 증가분 = 추가 매출 × 영업기여율 × 세후전환율 / 주식수

영업기여율 = 35%

세후전환율 = 80%

주식수 = 10.39백만주

| 미국 화장품 추가 매출 | EPS 증가분 | 2026F EPS 대비 |

|---|---|---|

| 100억 원 | +269원 | +1.4% |

| 300억 원 | +808원 | +4.1% |

| 500억 원 | +1,347원 | +6.8% |

| 1,000억 원 | +2,695원 | +13.6% |

100억 원은 단독으로 주가를 바꾸기 어렵습니다. 그러나 300억~500억 원부터는 다릅니다. 이 구간부터는 “화장품이 의료기기 성장 공백을 메운다"는 수준을 넘어, 리쥬란 브랜드가 소비재 SKU로 확장된다는 논리가 생깁니다.

핵심 체크는 마진입니다. 화장품이 커져도 전사 OPM이 38~40% 부근을 유지하면 시장은 화장품 매출을 낮은 질의 매출로만 보지 않게 됩니다. 반대로 화장품 성장이 판관비와 프로모션 비용으로만 만들어진다면 리레이팅은 제한됩니다.

5. 리레이팅 시나리오

기준 주가는 2026년 5월 29일 종가 295,000원입니다. 키움증권의 2026F EPS 19,760원을 적용하면 2026F PER은 약 14.9배입니다.

2026F PER = 295,000 / 19,760 = 14.93배

2027F PER = 295,000 / 24,722 = 11.93배

2026F EPS 19,760원을 기준으로 목표 PER을 바꾸면 다음과 같습니다.

| 목표 PER | 적정 주가 | 현 주가 대비 |

|---|---|---|

| 15.0배 | 296,000원 | +0.5% |

| 17.5배 | 346,000원 | +17.2% |

| 20.0배 | 395,000원 | +33.9% |

| 22.5배 | 445,000원 | +50.8% |

| 25.0배 | 494,000원 | +67.5% |

20배 시나리오의 검산은 19,760원 × 20 = 395,200원입니다. 천 원 단위로 반올림하면 395,000원입니다.

제가 보는 현실적인 리레이팅 범위는 다음입니다.

| 구간 | 조건 | 해석 |

|---|---|---|

| 15배 | 현재 시장 수준 | 의료기기 둔화와 화장품 검증 부족을 반영 |

| 17.5배 | 의료기기 수출 회복 + 화장품 성장 지속 | 부분 리레이팅 |

| 20배 | 미국 SKU velocity가 2Q26 실적에 연결 | 현실적 bull case |

| 22.5배 | 세포라/올리브영/아마존/틱톡샵 반복 판매 | 글로벌 더마 코스메틱 플랫폼 인정 |

| 25배 | APR식 글로벌 K-뷰티 프리미엄 일부 부여 | 아직 이르지만 옵션으로 관찰 |

6. 투자 전략

판단

Buy now, 단 1차 비중만.

현재 가격은 이미 실망을 많이 반영했습니다. 2026F PER 15배 안팎은 파마리서치의 수익성, 순현금 구조, 화장품 성장률을 감안하면 낮은 축입니다. 하지만 미국 sell-through는 아직 초기 신호입니다. 그래서 풀 비중보다 1차 진입 후 확인하면서 증액하는 방식이 맞습니다.

증액 조건

아래 조건 중 2개 이상이 확인되면 2차 비중을 검토할 수 있습니다.

- Olive Young US에서 REJURAN 2개 SKU가 Top 20에 2주 이상 유지

- 2Q26 화장품 수출 300억 원 이상

- 미국 세포라 리뷰 증가, 재고 소진, 재입고 반복

- 2Q26 의료기기 수출이 1Q26 211억 원 대비 QoQ 회복

- 전사 OPM 38% 이상 유지

리레이팅 폐기 조건

다음 중 2개 이상이면 thesis를 낮춰야 합니다.

- REJURAN 핵심 SKU가 Olive Young US Top 20에서 이탈하고 세포라 리뷰·재고 회전도 둔화

- 2Q26 화장품 수출이 1Q26 269억 원을 넘지 못함

- 의료기기 수출이 2Q에도 회복하지 못함

- 화장품 성장에도 판관비 부담으로 OPM이 35% 이하로 하락

- 2026F EPS가 17,000원 이하로 하향 조정

7. 결론

파마리서치 멀티플 하락에는 이유가 있습니다. 시장은 더 이상 리쥬란 의료기기 독점 서사만으로 30배 이상을 지불하지 않습니다. 4Q25 실적 미스와 1Q26 의료기기 수출 공백은 분명한 할인 요인입니다.

하지만 현재 주가는 그 실망을 상당 부분 반영했습니다. 그리고 화장품은 이미 전사 매출의 29%까지 올라왔습니다. 리쥬란코스메틱이 미국 세포라와 올리브영 US에서 반복 판매를 증명하면, 파마리서치는 다시 “의료기기 둔화주"가 아니라 리쥬란 브랜드를 의료미용과 소비재 양쪽으로 확장하는 K-뷰티 헬스케어 플랫폼으로 재분류될 수 있습니다.

결론은 단순합니다. 지금은 스토리만 믿고 풀베팅할 구간은 아니지만, 실망이 가격에 반영된 뒤 미국 sell-through 신호가 처음 보이는 구간입니다. 1차 비중 진입 후 2Q26 화장품 수출, 세포라/올리브영 재주문, OPM 유지 여부를 확인하며 증액하는 전략이 가장 합리적입니다.

근거 구분

[Fact]

- 파마리서치 1Q26 매출은 1,461억 원, 영업이익은 573억 원, OPM은 39.2%입니다. (파마리서치)

- 1Q26 화장품 매출은 422억 원, 전사 매출 비중은 29%, 화장품 수출은 269억 원입니다. (파마리서치)

- 리쥬란코스메틱은 미국 세포라 온라인 및 약 380개 오프라인 매장에 입점했습니다. (파마리서치)

- 2026년 5월 31일 확인 기준 Olive Young US Best Sellers에서 REJURAN Dual Effect Ampoule은 2위, REJURAN Turnover Ampoule은 7위입니다. (Olive Young US)

[Inference]

- 화장품은 전사 성장의 보조축이 아니라 핵심 축으로 격상 중입니다.

- 멀티플 하락은 실적 가시성 훼손과 의료기기 독점 서사 약화의 결과입니다.

- Olive Young US 순위는 직접 매출보다 미국 소비재 SKU velocity 검증 신호로 중요합니다.

- 미국 화장품 추가 매출 300억~500억 원부터 EPS 추정치 상향과 리레이팅 논리가 생깁니다.

[Speculation]

- 리쥬란코스메틱이 미국에서 APR식 글로벌 K-뷰티 프리미엄 일부를 받을 가능성.

- 화장품 소비자가 리쥬란 시술 인지도로 역유입되는 flywheel.

- 20~22.5배 PER 리레이팅 가능성.

[Blocked]

- Olive Young US 순위의 정확한 판매수량, 판매액, 재고 수준.

- 세포라 오프라인 매장별 sell-through와 재주문 데이터.

- 리쥬란 미국 화장품 매출의 순수 미국 비중.

- 2Q26 화장품 수출과 전사 OPM의 확정값.

Disclaimer: 이 글은 정보 제공과 리서치 목적이며 개인 맞춤형 투자자문이 아닙니다.