후속 글 맥락 이 글은 삼하마 패리티: 삼성전자·하이닉스가 마이크론보다 다시 싸진 구간, SK하이닉스 vs 마이크론, 삼성전자 HBM4E 12단 샘플 출하의 후속편입니다. 관련 허브는 AI HBM 허브, 한국 데일리 마켓 허브, 해외 투자자용 한국 주식 허브입니다.

TL;DR

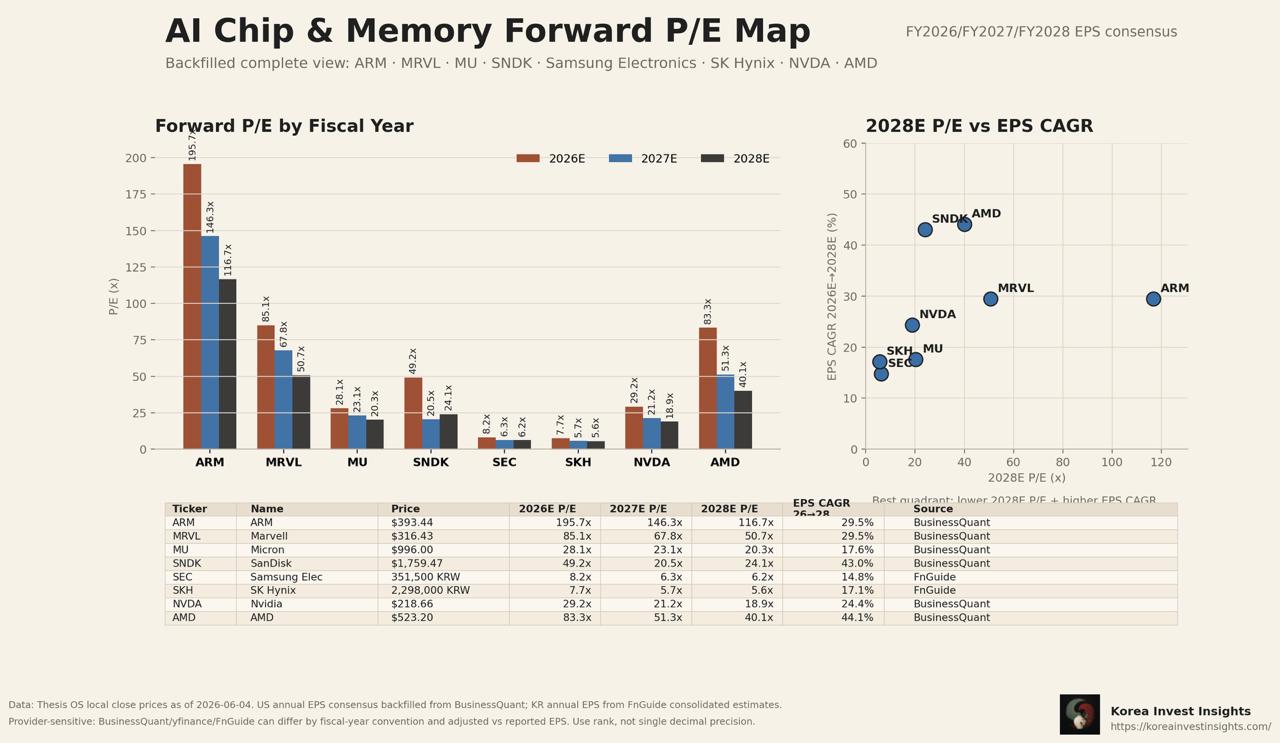

- 이번 지도는 삼성전자·SK하이닉스·마이크론만이 아니라 ARM, 마벨, 엔비디아, AMD, 샌디스크까지 넣은 AI 칩·메모리 forward P/E 지도입니다.

- 결론은 단순합니다. 한국 메모리 대형주는 AI 칩 바스켓 안에서 가장 낮은 P/E 구간에 있습니다. 하지만 낮은 P/E가 곧 매수 신호는 아닙니다. 시장은 여전히 메모리 피크이익을 의심합니다.

- 마이크론 프리미엄은 정당한 부분이 있습니다. 미국 상장, 달러 자산, AI 메모리 희소성, HBM4·SOCAMM2·데이터센터 SSD 스토리가 붙어 있습니다.

- 다만 삼성전자·SK하이닉스의 EPS 컨센서스가 훼손되지 않았는데 상대 P/E만 낮아졌다면, 이는 한국 메모리의 펀더멘털 악화가 아니라 미국 AI 메모리 proxy가 먼저 비싸진 결과입니다.

- 상대가치 순서는 여전히 SK하이닉스 우선, 삼성전자는 HBM4E 확인 시 할인 해소형 옵션, 마이크론은 비교 기준점입니다.

1. 한 장으로 보는 AI 칩·메모리 P/E 지도

이 지도는 FY2026, FY2027, FY2028 EPS 컨센서스 기준 forward P/E를 한 번에 보여줍니다. 데이터는 Thesis OS local close price와 BusinessQuant, FnGuide 기반 EPS 컨센서스가 섞여 있습니다.

중요한 주의점이 있습니다.

이 표는 절대 소수점 비교용이 아닙니다. 미국과 한국은 회계연도, 조정 EPS, 컨센서스 제공자, 통화 기준이 다릅니다. 그래서 이전 삼하마 패리티 글의 Research OS local DB PER과 이번 지도 속 BusinessQuant/FnGuide 혼합 PER은 숫자가 다를 수 있습니다. 이 글에서 보는 것은 순위, 군집, 상대 방향입니다.

| 종목 | 2026E P/E | 2027E P/E | 2028E P/E | EPS CAGR 2026~2028 | 해석 |

|---|---|---|---|---|---|

| ARM | 195.7배 | 146.3배 | 116.7배 | 29.5% | 가장 높은 플랫폼 프리미엄 |

| Marvell | 85.1배 | 67.8배 | 50.7배 | 29.5% | 맞춤형 AI 칩·네트워크 프리미엄 |

| Micron | 28.1배 | 23.1배 | 20.3배 | 17.6% | 미국 AI 메모리 proxy 프리미엄 |

| SanDisk | 49.2배 | 20.5배 | 24.1배 | 43.0% | NAND·스토리지 턴어라운드 고베타 |

| Samsung Electronics | 8.2배 | 6.3배 | 6.2배 | 14.8% | 가장 낮은 대형 AI 메모리 P/E 축 |

| SK hynix | 7.7배 | 5.7배 | 5.6배 | 17.1% | HBM 리더인데도 최저 P/E 축 |

| NVIDIA | 29.2배 | 21.2배 | 18.9배 | 24.4% | 높은 성장과 낮아지는 P/E의 균형 |

| AMD | 83.3배 | 51.3배 | 40.1배 | 44.1% | 성장 기대는 크지만 P/E도 높음 |

가장 눈에 띄는 것은 삼성전자와 SK하이닉스입니다. 둘은 2028E P/E가 각각 6.2배, 5.6배입니다. AI 칩 바스켓 안에서 압도적으로 낮습니다.

다만 이것은 두 가지로 해석할 수 있습니다.

- 기회: 시장이 한국 메모리 이익의 지속성을 너무 낮게 본다.

- 함정: 2026~2028 EPS 컨센서스가 피크이익을 과대평가하고 있다.

따라서 지금 질문은 “싸냐 비싸냐”가 아닙니다.

2027~2028년 EPS가 실제로 유지될 수 있느냐입니다.

2. 첫 번째 결론: 마이크론 프리미엄은 기술 프리미엄이 아니다

마이크론은 좋은 회사입니다. 그리고 이번 사이클에서 미국 투자자가 가장 쉽게 살 수 있는 대형 AI 메모리 주식입니다.

Micron은 FY2Q26에서 강한 숫자를 냈습니다. 회사는 FY3Q26 가이던스로 매출 335억 달러, 총이익률 약 81%, non-GAAP EPS 19.15달러를 제시했습니다. (Micron IR)

또한 준비 발언에서는 2026년 이후에도 DRAM과 NAND 수급이 타이트할 것으로 봤고, DRAM 가격은 전분기 대비 mid-60%, NAND 가격은 high-70% 상승했다고 설명했습니다. (Micron Prepared Remarks)

이 숫자라면 마이크론 프리미엄은 설명됩니다.

| 마이크론 프리미엄 요인 | 의미 |

|---|---|

| 미국 상장 | 미국 기관·ETF·옵션·퀀트 자금이 바로 접근 가능 |

| 달러 자산 | 글로벌 AI CapEx 베팅을 달러 주식으로 보유 |

| AI 메모리 희소성 | 미국 상장 대형 메모리 제조사가 사실상 마이크론뿐 |

| HBM4·SOCAMM2·SSD 스토리 | HBM 단일이 아니라 AI memory/storage platform으로 설명 가능 |

| 강한 가이던스 | FY3Q26 EPS run-rate가 시장의 메모리 피크이익 의심을 낮춤 |

하지만 이것을 “마이크론이 SK하이닉스보다 HBM 기술력이 높다”로 해석하면 틀립니다.

마이크론 프리미엄의 본질은 기술 1등 프리미엄이 아니라 미국 상장 AI 메모리 희소성 프리미엄입니다.

3. 두 번째 결론: 한국 메모리 할인은 일부 정당하지만 폭은 과도하다

한국 메모리주가 할인받는 이유도 있습니다.

삼성전자는 pure memory가 아닙니다. 스마트폰, 가전, 디스플레이, 파운드리, 시스템LSI가 섞인 복합기업입니다. HBM에서도 SK하이닉스보다 후발 할인 요인이 남아 있습니다.

SK하이닉스는 더 순수한 메모리 기업이지만, 한국 상장, 원화 자산, 외국인 접근성, 코리아 디스카운트가 있습니다.

그렇다고 현재 할인 폭이 모두 정당한 것은 아닙니다.

사용자 제공 로컬 DB 스냅샷 기준 2Q run-rate 영업이익 배수를 보면 차이는 더 커집니다.

| 기업 | 기준 이익 | 연율화 이익 | 시가총액 또는 지분가치 | 2Q run-rate OP multiple |

|---|---|---|---|---|

| 삼성전자 | 2Q26E OP 약 90조원 | 약 360조원 | 약 2,176조원 | 약 6.0배 |

| SK하이닉스 | 2Q26E OP 약 66.5조원 | 약 266조원 | 약 1,532조원 | 약 5.8배 |

| Micron | FY3Q26 OP 약 257억 달러 | 약 1,028억 달러 | 약 1.137조 달러 | 약 11.1배 |

여기서도 마이크론은 한국 메모리주보다 약 1.8~1.9배 높은 영업이익 배수를 받고 있습니다.

정상적인 미국 상장 프리미엄은 있을 수 있습니다. 하지만 HBM 리더십과 이익률까지 고려하면 SK하이닉스가 마이크론의 절반 수준 배수를 받아야 한다는 주장은 약합니다.

4. 왜 낮은 P/E가 바로 매수 신호는 아닌가

메모리 주식의 낮은 P/E는 항상 두 얼굴을 가집니다.

| 해석 | 의미 |

|---|---|

| 좋은 낮은 P/E | 시장이 이익 지속성을 과소평가했고, EPS가 유지되면 주가가 따라간다 |

| 나쁜 낮은 P/E | 지금 EPS가 피크이고, 다음 해 이익이 꺾이면 P/E는 갑자기 높아진다 |

그래서 이번 지도에서 가장 중요한 열은 2026E P/E가 아니라 2028E P/E와 EPS CAGR입니다.

삼성전자와 SK하이닉스의 2028E P/E가 6배 안팎으로 유지된다는 것은, 컨센서스가 “2026년만 반짝”으로 보지 않는다는 뜻입니다. 특히 SK하이닉스는 EPS CAGR도 **17.1%**로 마이크론 **17.6%**와 크게 다르지 않습니다.

그렇다면 질문은 이렇게 바뀝니다.

한국 메모리주의 2028E EPS가 유지된다면,

왜 SK하이닉스는 마이크론보다 훨씬 낮은 P/E를 받아야 하는가?

이 질문에 대한 답이 명확하지 않다면, 현재 할인은 투자 기회에 가깝습니다.

5. 종목별 판단

SK하이닉스: 상대가치 1순위

SK하이닉스는 이번 지도에서 가장 설득력 있는 상대가치 후보입니다.

이유는 세 가지입니다.

- HBM 리더십이 가장 명확합니다.

- 2028E P/E가 5.6배로 AI 메모리 바스켓 최저권입니다.

- EPS CAGR은 **17.1%**로 마이크론과 큰 차이가 없습니다.

따라서 SK하이닉스는 “싸지만 위험한 메모리주”가 아니라, 마이크론 대비 할인 폭이 과도해진 HBM 리더로 보는 편이 맞습니다.

다만 단기 접근은 여전히 분할입니다. 외국인 매도와 한국 수급 할인은 아직 사라지지 않았습니다. SK하이닉스에 풀사이즈로 들어가는 조건은 외국인 순매도 둔화, 2Q26 영업이익 확인, 3Q DRAM/HBM 가격 가이던스 유지입니다.

삼성전자: 할인은 정당하지만 옵션은 크다

삼성전자는 SK하이닉스보다 할인 정당성이 큽니다. HBM 후발 할인, 복합기업 할인, 파운드리 손실, 세트 사업 혼합이 모두 있습니다.

그럼에도 삼성전자를 버리면 안 됩니다. 삼성전자의 2028E P/E는 6.2배입니다. HBM4E 고객 인증과 양산 수율이 확인되면, 시장은 삼성전자를 단순 복합 전자주가 아니라 AI 메모리 catch-up 대형주로 다시 볼 수 있습니다.

삼성전자의 핵심은 마이크론과 같은 P/E를 받는 것이 아닙니다.

6배 안팎의 배수가 7~8배로만 올라가도 할인 해소 효과는 충분히 큽니다.

Micron: 좋은 기업, 하지만 이제는 기준점

마이크론은 여전히 좋은 기업입니다. 그러나 지금은 “가장 싼 메모리주”가 아닙니다.

마이크론의 역할은 두 가지입니다.

- 미국 시장이 AI 메모리 이익 지속성을 어느 정도까지 가격화할 수 있는지 보여주는 기준점

- 삼성전자·SK하이닉스의 코리아 디스카운트가 얼마나 큰지 측정하는 비교 대상

마이크론이 더 오르려면 FY3Q26 실적 상회, FY4Q26 가이던스 상향, FY2027 EPS 상향, 장기공급계약의 가격 방어력 확인이 필요합니다.

6. 투자 판단표

| 구분 | 삼성전자 | SK하이닉스 | Micron |

|---|---|---|---|

| 현재 성격 | HBM catch-up 대형주 | HBM 리더 | 미국 AI 메모리 proxy |

| 2028E P/E 지도상 위치 | 6.2배 | 5.6배 | 20.3배 |

| EPS CAGR 2026~2028 | 14.8% | 17.1% | 17.6% |

| 할인 정당성 | 일부 정당 | 과도해 보임 | 프리미엄 일부 정당 |

| 매력도 | 중립~우호 | 우호 | 중립 |

| 핵심 조건 | HBM4E 인증·양산 | 외국인 매도 둔화·2Q 실적 | FY3Q beat·FY4Q guide |

| 실패 조건 | HBM 지연·DS 이익 하회 | HBM 가격 둔화·EPS 하향 | gross margin 80% 하회·피크아웃 |

7. 리스크

첫째, 메모리 가격 피크아웃입니다. 낮은 P/E는 피크이익이면 함정이 됩니다.

둘째, 2027~2028 공급 증가입니다. HBM·DRAM·NAND 공급이 생각보다 빠르게 늘면 컨센서스 EPS가 내려갈 수 있습니다.

셋째, AI CapEx 둔화입니다. 하이퍼스케일러의 AI 투자 속도가 꺾이면 HBM, 서버 DRAM, eSSD의 가격 방어력이 약해집니다.

넷째, 코리아 디스카운트 재확대입니다. 정책, 지배구조, 노동, 초과이익 분배 이슈가 부각되면 한국 반도체 배수는 다시 눌릴 수 있습니다.

다섯째, 데이터 제공자 차이입니다. 이번 지도는 BusinessQuant, FnGuide, Thesis OS local close price를 함께 사용했습니다. 숫자는 절대 정밀값이 아니라 상대 군집을 보는 용도입니다.

최종 결론

이번 후속 분석의 결론은 첫 번째 삼하마 글보다 더 분명합니다.

마이크론 프리미엄은 맞습니다. 하지만 SK하이닉스와 삼성전자의 할인 폭도 과도해졌습니다.

AI 칩·메모리 전체 바스켓에서 ARM, 마벨, AMD는 높은 기대를 높은 P/E로 받고 있습니다. 엔비디아는 높은 성장과 낮아지는 P/E가 균형을 이룹니다. 마이크론은 미국 AI 메모리 proxy로 프리미엄을 받습니다.

그 아래에서 삼성전자와 SK하이닉스는 가장 낮은 P/E에 있습니다.

따라서 현 시점의 상대가치 결론은 다음입니다.

1순위: SK하이닉스

- HBM 리더십, 낮은 2028E P/E, 마이크론과 유사한 EPS CAGR

- Micron 대비 할인 폭이 과도

2순위: 삼성전자

- 할인은 일부 정당

- HBM4E 인증과 DS 이익 상향이 확인되면 할인 해소형 이벤트 드리븐

3순위: Micron

- 좋은 기업이지만, 이제는 한국 메모리주의 벤치마크

- 신규 상대매력은 한국 메모리보다 낮음

한 줄로 줄이면 이렇습니다.

메모리 주식이 다시 싸 보이는 이유는 이익이 망가졌기 때문이 아니라, 미국 AI 메모리 proxy가 먼저 비싸졌기 때문입니다. 그 괴리가 유지되는 동안 삼하마 패리티 트레이드는 여전히 살아 있습니다.

근거와 데이터

- AI Chip & Memory Forward P/E Map: Thesis OS local close price, BusinessQuant, FnGuide 컨센서스 조합, 2026-06-04 기준 이미지.

- Micron FY2Q26 실적 및 FY3Q26 가이던스: Micron IR

- Micron FY2Q26 준비 발언: Micron Prepared Remarks

- 이전 분석: 삼하마 패리티, SK하이닉스 vs 마이크론