연결 맥락 이 글은 삼성전자 vs SK하이닉스 Forward PER 역전, AI 인프라 멀티플 지도, 삼성전자 특별성과급·메모리 슈퍼사이클의 후속입니다. 앞선 글이 삼성전자 자체의 HBM·메모리 리레이팅을 봤다면, 이번 글은 삼성전자 급등 이후 삼성물산이 후행 proxy로 작동할 수 있는지 점검합니다. 관련 허브는 AI HBM 허브와 해외 투자자를 위한 한국 주식 허브입니다.

TL;DR

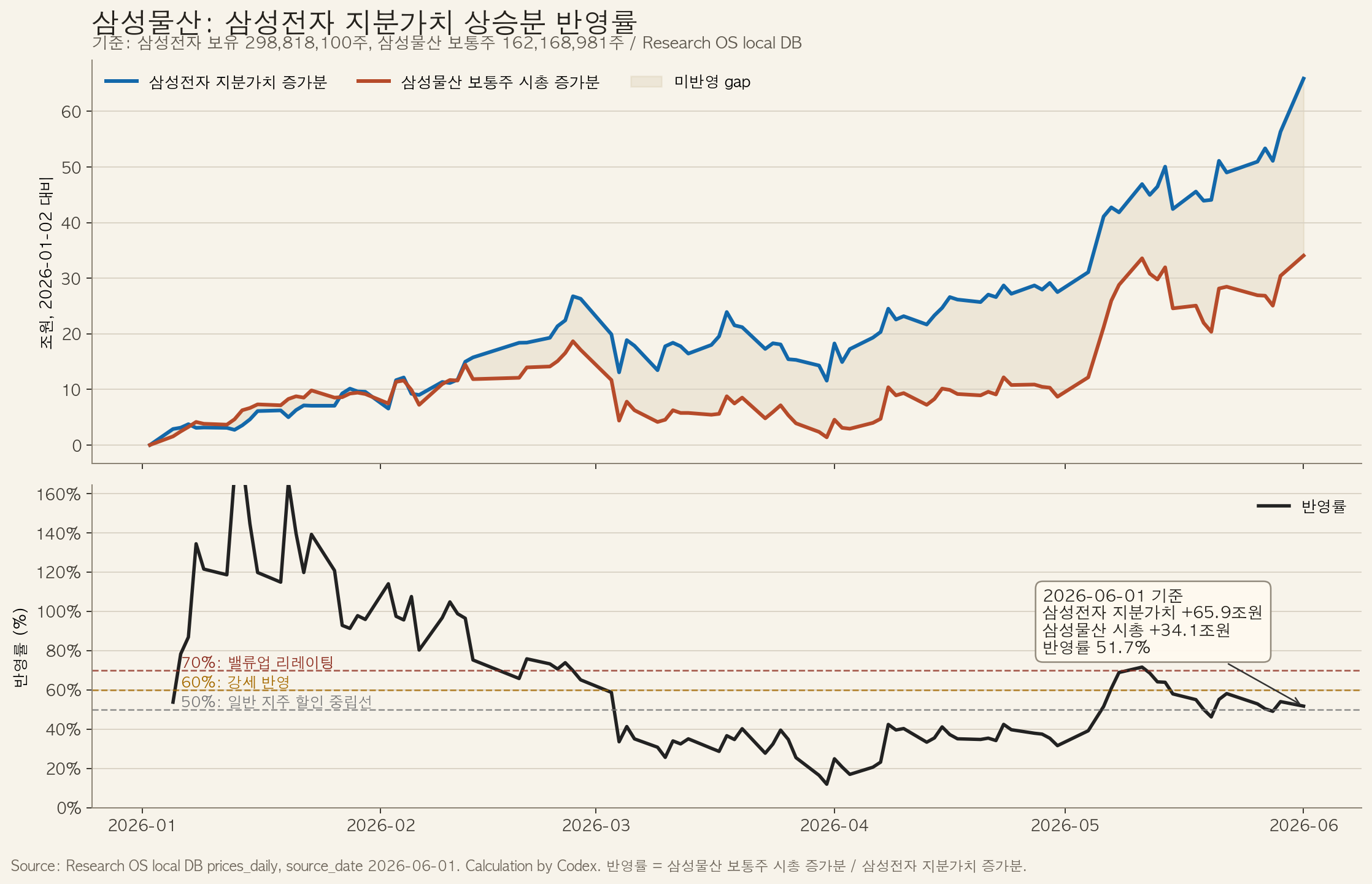

삼성물산을 삼성전자의 후행 proxy로 보는 아이디어는 타당하지만, 단순한 저평가 콜은 아닙니다. 삼성물산은 삼성전자 보통주 298,818,100주를 보유하고 있고, 2026년 6월 1일 기준 그 지분가치는 약 104.3조원입니다. 2026년 초 이후 삼성물산 보유 삼성전자 지분가치는 약 65.9조원 늘었고, 같은 기간 삼성물산 보통주 시가총액은 약 34.1조원 증가했습니다. 즉 지분가치 상승분의 **51.7%**가 삼성물산 시총에 반영된 셈입니다.

다만 삼성물산은 삼성전자 고베타 대체재가 아닙니다. 2026년 YTD 일별 수익률 기준 삼성전자와 삼성물산의 상관계수는 0.82, 삼성전자 대비 베타는 0.83입니다. 최근 20거래일만 보면 베타가 1.10까지 올라와 단기 고베타처럼 움직였지만, 1년·YTD·60일 기준으로는 삼성전자 1% 움직임에 삼성물산이 대략 0.7~0.9% 반응하는 구조입니다.

따라서 현재 가격은 “삼성전자 지분가치가 전혀 반영되지 않은 가격"은 아닙니다. 다만 5월 11일에는 반영률이 71.6%였고, 6월 1일에는 51.7%까지 내려왔습니다. 삼성전자가 단기간에 더 빠르게 오르면서 삼성물산이 따라오지 못한 time lag가 생겼습니다. 이 gap이 다시 60% 반영률까지 회복된다고 보면 삼성물산 이론가는 약 489,000원입니다. 70% 반영률은 약 529,000원이지만, 여기에는 밸류업·지배구조·본업 개선까지 필요합니다.

ETF 단일종목 비중제한 때문에 삼성물산을 사야 한다는 가설은 절반만 맞습니다. KODEX 200은 삼성전자를 이미 32.87% 담고 있어 KOSPI200 ETF가 기계적으로 삼성전자를 30%에서 잘라 삼성물산을 대체 매수해야 하는 구조는 아닙니다. 반면 KODEX 삼성그룹 ETF에서는 5월 21일부터 6월 1일까지 삼성전자 수량이 줄고 삼성물산·삼성생명·삼성SDI 수량이 늘었습니다. 즉 KOSPI200 cap trade는 약하지만, 삼성그룹 ETF·액티브 NAV proxy 수요는 일부 확인됩니다.

삼성전자 상승 노출을 얻는 수단도 분리해야 합니다. 코어는 삼성전자 본주입니다. 삼성물산은 NAV gap trade입니다. 삼성전자 2X 단일종목 ETF는 단기 전술 무기입니다. 지금처럼 삼성전자가 하루 +10.1%, 최근 20거래일 +58.3% 오른 직후에는 2X ETF 추격이 가장 위험한 선택입니다.

제 판단은 Watchlist / 눌림 매수 후보입니다. 430,000~440,000원 지지 확인은 매수 후보, 465,000원 돌파와 거래대금 증가·외국인/기관 동반 순매수는 추세 진입 신호입니다. 1차 목표는 60% 반영률인 489,000원, 강한 bull case는 70% 반영률인 529,000원입니다.

1. 분석 질문: 삼성물산은 삼성전자의 늦게 움직이는 베타인가

이번 글의 질문은 단순합니다.

삼성전자가 AI/HBM/메모리 리레이팅으로 급등한 뒤, 삼성물산이 삼성전자 지분가치 상승을 뒤늦게 반영할 수 있는가?

삼성물산은 삼성전자 지분을 직접 보유합니다. 따라서 삼성전자 주가가 오르면 삼성물산의 순자산가치도 올라갑니다. 하지만 시장은 삼성물산을 삼성전자 ETF처럼 보지 않습니다. 삼성물산에는 건설, 상사/투자, 패션, 리조트, 삼성바이오로직스 지분, 삼성그룹 지배구조 프리미엄과 디스카운트가 동시에 들어 있습니다.

그래서 핵심은 “삼성전자 지분가치가 있다"가 아니라, 삼성전자 지분가치 상승분 중 얼마를 삼성물산 보통주 시총이 인정하느냐입니다. 이 글에서는 이를 지분가치 상승분 반영률, 즉 pass-through ratio로 봅니다.

반영률 = 삼성물산 보통주 시총 증가분 / 삼성물산 보유 삼성전자 지분가치 증가분

데이터 기준은 다음과 같습니다.

| 항목 | 기준 |

|---|---|

| 가격·수급 | Research OS local DB, 2026-06-01 |

| 삼성물산 보유 삼성전자 주식 수 | 298,818,100주, 삼성전자 2026년 1분기 보고서 |

| 삼성물산 보통주 수 | 162,168,981주, 삼성물산 IR 2026-03-31 기준 |

| ETF 구성 | KODEX product-pdf API, 2026-06-01 |

| 삼성물산 실적 | 삼성물산 1Q26 공식 실적 발표 |

[Blocked] 이 글은 삼성물산 전체 SOTP 정밀평가가 아닙니다. 비상장자산, 보유 지분별 세금, 지배구조 이벤트 확률, 자사주 정책을 모두 할인한 완전한 목표주가 모델은 별도 작업입니다. 여기서는 삼성전자 proxy beta와 NAV gap trade만 봅니다.

2. 핵심 데이터: 삼성전자는 +171.6%, 삼성물산은 +85.7%

Research OS local DB 기준 2026년 1월 2일 대비 2026년 6월 1일 수익률입니다.

| 종목 | 2026-01-02 | 2026-06-01 | YTD |

|---|---|---|---|

| 삼성전자 | 128,500원 | 349,000원 | +171.6% |

| 삼성물산 | 245,000원 | 455,000원 | +85.7% |

| 삼성생명 | 156,300원 | 410,000원 | +162.3% |

| 삼성바이오로직스 | 1,683,000원 | 1,377,000원 | -18.2% |

| 삼성SDI | 262,500원 | 652,000원 | +148.4% |

표면적으로 보면 삼성물산은 삼성전자보다 훨씬 덜 올랐습니다. 하지만 여기서 바로 “삼성물산이 싸다"로 뛰면 안 됩니다.

삼성물산은 삼성전자 지분만 가진 회사가 아닙니다. 삼성바이오로직스 약세, 건설 부문 둔화, 낮은 ROE, 지주/복합기업 할인, 전략지분이라는 비현금화 성격이 모두 반영됩니다. 그래서 삼성전자의 100% 베타가 아니라 할인된 NAV beta로 봐야 합니다.

3. 반영률 51.7%: 이미 반영됐지만 gap은 생겼다

삼성물산이 보유한 삼성전자 지분가치를 계산하면 다음과 같습니다.

| 항목 | 값 |

|---|---|

| 삼성물산 보유 삼성전자 주식 | 298,818,100주 |

| 삼성전자 지분가치 2026-01-02 | 약 38.4조원 |

| 삼성전자 지분가치 2026-06-01 | 약 104.3조원 |

| 지분가치 증가분 | +65.9조원 |

| 삼성물산 보통주 시총 증가분 | +34.1조원 |

| 지분가치 상승분 반영률 | 51.7% |

이 숫자가 중요합니다.

삼성물산은 삼성전자 지분가치 증가분을 전혀 반영하지 않은 것이 아닙니다. 2026년 초 이후 삼성물산 보통주 시총은 이미 34조원 이상 늘었습니다. 하지만 삼성전자 지분가치 증가분이 65.9조원까지 커졌기 때문에, 반영률은 51.7%로 내려왔습니다.

반영률별 삼성물산 이론가는 다음과 같습니다.

| 지분가치 상승분 반영률 | 삼성물산 이론가 | 해석 |

|---|---|---|

| 50% | 약 448,000원 | 일반 지주 할인 중립선 |

| 60% | 약 489,000원 | 삼성전자 강세 지속 시 현실적 회복선 |

| 70% | 약 529,000원 | 밸류업·지배구조 리레이팅 필요 |

| 80% | 약 570,000원 | 공격적 가정 |

| 100% | 약 651,000원 | 지분 완전 현금화에 가까운 비현실적 가정 |

현재가 455,000원 기준으로 보면 50% 반영률은 거의 가격에 들어왔고, 60% 반영률까지는 여지가 있습니다. 반대로 70% 이상은 단순 삼성전자 베타만으로는 부족합니다. 삼성물산 자체의 밸류업, 자본배치, 지배구조 할인 축소, 본업 개선이 같이 필요합니다.

4. 왜 반영률이 71.6%에서 51.7%로 내려왔나

삼성물산 proxy trade의 핵심은 5월 11일 이후입니다.

| 구간 | 삼성전자 | 삼성물산 | 삼성전자 지분가치 증가분 | 삼성물산 시총 증가분 | 반영률 |

|---|---|---|---|---|---|

| 2026-05-11 | 285,500원 | 452,000원 | +46.9조원 | +33.6조원 | 71.6% |

| 2026-06-01 | 349,000원 | 455,000원 | +65.9조원 | +34.1조원 | 51.7% |

5월 11일부터 6월 1일까지 변화는 더 선명합니다.

| 항목 | 변화 |

|---|---|

| 삼성전자 주가 | +22.2% |

| 삼성물산 주가 | +0.7% |

| 삼성전자 지분가치 증가분 | +19.0조원 |

| 삼성물산 시총 증가분 | +0.5조원 |

즉 반영률 하락의 주된 원인은 삼성전자 급등에 따른 분모 효과입니다. 삼성전자가 너무 빨리 오르면서 삼성물산이 거의 움직이지 않았습니다.

이것이 삼성물산 gap trade의 기회입니다. 시장이 삼성전자 주가 레벨을 인정하고 삼성그룹 NAV proxy를 다시 찾으면, 삼성물산은 50% 초반 반영률에서 60% 반영률로 회복할 수 있습니다. 반대로 삼성전자가 단기 급등 후 조정에 들어가면, 삼성물산의 gap은 자연스럽게 사라지거나 오히려 proxy trade가 역풍을 맞습니다.

5. 삼성물산은 고베타가 아니라 할인된 NAV beta다

추가로 봐야 할 것은 가격 민감도입니다. 삼성물산이 삼성전자와 함께 움직이는 것은 맞지만, 구조적으로 삼성전자보다 더 크게 움직이는 고베타 대체재는 아닙니다.

Research OS local DB 기준 일별 수익률 관계는 다음과 같습니다.

| 기간 | 삼성전자 수익률 | 삼성물산 수익률 | 상관계수 | 삼성전자 대비 베타 | 상승 capture | 하락 capture |

|---|---|---|---|---|---|---|

| 1년 | +514.4% | +200.7% | 0.68 | 0.72 | 0.63 | 0.61 |

| 2026 YTD | +171.6% | +85.7% | 0.82 | 0.83 | 0.73 | 0.80 |

| 최근 60D | +82.2% | +55.3% | 0.83 | 0.87 | 0.81 | 0.86 |

| 최근 20D | +58.3% | +52.4% | 0.87 | 1.10 | 0.93 | 0.94 |

해석은 세 가지입니다.

첫째, 삼성물산은 삼성전자가 오르면 같이 오를 확률이 높습니다. YTD 상관계수 0.82, 최근 20거래일 상관계수 0.87은 꽤 높습니다.

둘째, 장기적으로는 삼성전자보다 덜 움직입니다. 1년 베타 0.72, YTD 베타 0.83, 최근 60D 베타 0.87입니다. 최근 20D 베타 1.10은 삼성전자 급등과 삼성그룹 NAV trade가 겹친 예외적 구간에 가깝습니다.

셋째, 투자자 체감은 나쁠 수 있습니다. YTD 기준 상승 capture는 0.73, 하락 capture는 0.80입니다. 즉 삼성전자가 오를 때는 덜 따라가고, 빠질 때는 비슷하게 맞는 구간이 생깁니다.

YTD 상승일/하락일을 나눠 보면 더 선명합니다.

| 조건 | 결과 |

|---|---|

| 삼성전자 상승일 | 58일 |

| 그중 삼성물산도 상승 | 45일, 77.6% |

| 삼성전자 상승일에 삼성물산이 삼성전자보다 덜 오른 날 | 41일, 70.7% |

| 삼성전자 하락일 | 41일 |

| 그중 삼성물산도 하락 | 30일, 73.2% |

| 삼성전자 하락일에 삼성물산이 더 많이 빠진 날 | 18일, 43.9% |

“오를 때 덜 오르고 떨어질 때 더 많이 떨어진다"는 표현은 절반만 맞습니다. 오를 때 덜 오르는 경향은 뚜렷하지만, 떨어질 때 더 많이 빠지는 경향은 일관적이지 않습니다. 다만 하락 capture가 상승 capture보다 높아지는 구간이 있어, 투자자 입장에서는 나쁜 베타처럼 느껴질 수 있습니다.

삼성전자 급락일에는 특히 조심해야 합니다. YTD 기준 삼성전자가 -3% 이상 빠진 12거래일에서 삼성전자는 평균 -6.62%, 삼성물산은 평균 -5.68%였습니다. 평균적으로는 덜 빠졌지만, 5월 15일처럼 삼성전자 -8.6%, 삼성물산 -10.3%가 나온 날도 있습니다.

삼성전자만의 proxy도 아니다

삼성물산은 삼성전자뿐 아니라 삼성생명, 삼성바이오로직스, 삼성그룹 지배구조/NAV 할인과 같이 움직입니다.

| 비교 대상 | 삼성물산과 YTD 상관계수 |

|---|---|

| 삼성전자 | 0.82 |

| 삼성생명 | 0.79 |

| 삼성바이오로직스 | 0.58 |

| 삼성SDI | 0.35 |

최근 60D에는 삼성생명과의 상관계수가 0.84로, 삼성전자 0.83보다 높았습니다. 따라서 삼성물산은 삼성전자 순수 proxy가 아니라 삼성그룹 NAV basket으로 보는 것이 더 정확합니다.

6. 삼성전자 본주, 삼성물산, 삼성전자 2X ETF 비교

삼성전자 상승 노출을 얻는 방법은 크게 세 가지입니다.

| 구분 | 삼성전자 본주 | 삼성물산 | 삼성전자 2X 단일종목 ETF |

|---|---|---|---|

| 본질 | AI 메모리/반도체 직접 노출 | 삼성그룹 NAV/지분가치 할인 | 삼성전자 일일 수익률 2배 |

| 삼성전자 민감도 | 1.0x | YTD 0.83x, 최근 20D 1.10x | 목표 2.0x |

| 장기 보유 적합성 | 높음 | 중간 | 낮음 |

| 횡보장 | 보통 | NAV/수급에 따라 독립 | 불리, 변동성 감가 |

| 급등장 | 직접 수혜 | 후행 반영 가능 | 가장 강함 |

| 급락장 | 직접 손실 | 할인 확대 시 더 나쁠 수 있음 | 손실 2배 근접 |

| 투자 논리 | 실적/EPS 상향 | 지분가치 반영률 회복 | 단기 방향성 베팅 |

KODEX 삼성전자단일종목레버리지는 KRX 삼성전자 레버리지 지수를 기초지수로 하며, 삼성전자 일일 수익률의 양의 2배를 추종하는 ETF입니다. K-ETF 기준 상장일은 2026년 5월 27일, 총보수는 0.29%입니다. (K-ETF)

상장 직후 4거래일 움직임은 의도대로 작동했습니다.

| 상품 | 5/27 종가 | 6/1 종가 | 수익률 |

|---|---|---|---|

| 삼성전자 | 307,000원 | 349,000원 | +13.7% |

| 삼성물산 | 410,500원 | 455,000원 | +10.8% |

| KODEX 삼성전자 2X | 22,830원 | 29,350원 | +28.6% |

| TIGER 삼성전자 2X | 21,080원 | 27,185원 | +29.0% |

이 구간에서는 2X ETF가 삼성전자 상승률의 약 2배를 냈습니다. 하지만 표본이 4거래일뿐이라 장기 추적 품질을 판단하기에는 너무 짧습니다.

레버리지 ETF의 핵심 위험은 매일 리밸런싱과 음의 복리효과입니다. 키움증권 리서치는 단일종목 레버리지 상품이 매일 장 마감 무렵 리밸런싱을 동반하고, 변동성이 커질수록 음의 복리효과 때문에 기초자산이 제자리여도 레버리지 상품은 손실이 날 수 있다고 설명합니다. 즉 단기 매매용 성격이 강합니다. (키움증권 ETF 스팟노트)

간단한 예시는 다음과 같습니다.

| 삼성전자 경로 | 삼성전자 본주 | 2X ETF 이론값 |

|---|---|---|

| +10% 한 번 | +10% | 약 +20% |

| -10% 한 번 | -10% | 약 -20% |

| +10% 후 -9.1%, 원점 복귀 | 약 0% | 약 -1.8% |

| -10% 후 +11.1%, 원점 복귀 | 약 0% | 약 -2.2% |

실전 결론은 단순합니다.

| 목적 | 우선 선택 | 이유 |

|---|---|---|

| AI 메모리 core exposure | 삼성전자 본주 | thesis와 수익원이 가장 직접적 |

| 삼성전자 급등 후 후행 gap | 삼성물산 | 지분가치 반영률 회복 베팅 |

| 3~10거래일 강한 방향성 베팅 | 삼성전자 2X ETF | 자본 효율 최상, 단 손절 필수 |

| 1개월 이상 보유 | 삼성전자 본주 > 삼성물산 | 2X ETF는 감가/리밸런싱 리스크 |

| 조정장 방어 | 삼성전자 본주 | 삼성물산은 할인 확대, 2X는 손실 확대 |

펀드매니저식으로 압축하면 이렇습니다.

돈을 크게 잃지 않고 AI 메모리를 먹으려면 삼성전자 본주. 삼성전자 급등의 후행 반영을 노리면 삼성물산. 확신 있는 단기 돌파장에서만 2X ETF입니다.

7. ETF cap trade는 절반만 맞다

삼성전자 급등 이후 일부 시장 참여자는 “ETF가 삼성전자를 30% 이상 담기 어려우니 삼성물산을 대체로 살 수 있다"고 해석합니다. 이 가설은 KOSPI200 ETF에는 약하고, 삼성그룹 ETF에는 일부 맞습니다.

7.1 KOSPI200 ETF는 삼성전자 30% 초과가 가능하다

ETF는 기본적으로 동일 종목증권을 자산총액의 30%까지 운용할 수 있습니다. 그러나 금융위원회가 정하여 고시하는 지수에 연동하는 ETF는 해당 종목이 지수에서 30%를 초과하면 그 지수 비중까지 투자할 수 있습니다. KOSPI, KOSPI200, KOSDAQ150, KRX300, MSCI Korea가 여기에 포함됩니다. (금융투자협회)

따라서 KOSPI200 ETF는 삼성전자를 기계적으로 30%에서 잘라야 하는 구조가 아닙니다.

KODEX 200의 2026년 6월 1일 PDF 기준 구성은 다음과 같습니다.

| 종목 | 비중 | 수량 |

|---|---|---|

| 삼성전자 | 32.87% | 7,022주 |

| SK하이닉스 | 28.73% | 834주 |

| 삼성물산 | 0.93% | 145주 |

삼성전자 비중이 이미 30%를 넘습니다. 또 5월 11일부터 6월 1일까지 KODEX 200의 삼성전자 수량과 삼성물산 수량은 유지됐습니다. 이 데이터만 보면 KODEX 200에서 삼성전자 cap 때문에 삼성물산을 대체 매수했다는 증거는 없습니다.

7.2 삼성그룹 ETF에서는 proxy 수요가 일부 보인다

반면 KODEX 삼성그룹 ETF에서는 다른 그림이 보입니다.

| 날짜 | 삼성전자 비중/수량 | 삼성물산 비중/수량 | 삼성생명 비중/수량 | 삼성SDI 비중/수량 |

|---|---|---|---|---|

| 2026-05-21 | 35.37% / 3,244 | 10.27% / 702 | 7.25% / 588 | 9.28% / 412 |

| 2026-06-01 | 30.22% / 3,109 | 9.51% / 717 | 7.23% / 607 | 8.97% / 425 |

삼성전자 수량은 감소했고, 삼성물산·삼성생명·삼성SDI 수량은 증가했습니다. 이건 삼성그룹 ETF 내부에서 삼성전자 비중을 낮추고 다른 삼성그룹 지분/NAV proxy로 일부 이동한 신호로 볼 수 있습니다.

KODEX 삼성그룹밸류 ETF는 달랐습니다.

| 날짜 | 삼성전자 비중/수량 | 삼성물산 비중/수량 | 삼성생명 비중/수량 |

|---|---|---|---|

| 2026-05-21 | 28.30% / 2,216 | 9.17% / 535 | 8.92% / 618 |

| 2026-06-01 | 26.40% / 2,216 | 8.70% / 535 | 9.02% / 618 |

여기는 수량 변화가 거의 없고, 비중 변화는 가격 변화의 결과에 가깝습니다.

정리하면 이렇습니다.

| 가설 | 판정 |

|---|---|

| KOSPI200 ETF가 삼성전자 30% cap 때문에 삼성물산을 산다 | 약함 |

| 삼성그룹 ETF에서 삼성전자 비중 조절과 삼성물산 proxy 수요가 있다 | 일부 확인 |

| 액티브/외국인이 삼성전자 급등 후 삼성그룹 NAV proxy로 삼성물산을 본다 | 수급상 타당 |

8. 수급은 좋다: 개인 매도, 외국인·기관 흡수

2026년 5월 14일부터 6월 1일까지 삼성물산 수급은 긍정적입니다.

| 주체 | 순매수 |

|---|---|

| 외국인 | +586억원 |

| 기관 | +1,010억원 |

| 금융투자 | +203억원 |

| 투신 | +111억원 |

| 사모펀드 | +101억원 |

| 연기금 등 | +328억원 |

| 개인 | -1,165억원 |

| Quality institution | +808억원 |

이 구조는 나쁘지 않습니다. 개인이 팔고 외국인과 기관이 받았습니다. 특히 연기금, 투신, 사모성 수급이 같이 들어온 것은 “단순 단타"보다 질이 좋습니다.

다만 ETF/AP성 기계 수급이라면 금융투자가 압도적으로 튀어야 합니다. 그런데 삼성물산은 외국인, 연기금, 투신 쪽이 더 중요해 보입니다. 따라서 수급 해석은 다음이 더 타당합니다.

“ETF cap 때문에 기계적으로 산다"보다는 “삼성전자 급등 이후 삼성그룹 NAV proxy로 기관·외국인이 재평가한다.”

9. 그래도 왜 바로 70% 반영률을 주면 안 되나

삼성물산은 삼성전자 지분가치만으로 움직이지 않습니다. 본업과 NAV 디스카운트 요인이 있습니다.

삼성물산 1Q26 공식 실적은 다음과 같습니다.

| 항목 | 1Q26 |

|---|---|

| 매출 | 10.466조원 |

| 영업이익 | 7,200억원 |

| 전년 대비 영업이익 변화 | -40억원 |

| 전분기 대비 영업이익 변화 | -1,020억원 |

사업부별로 보면 건설 부문 둔화가 눈에 띕니다.

| 부문 | 1Q26 매출 | 1Q26 영업이익 | 해석 |

|---|---|---|---|

| 건설 | 3.413조원 | 1,110억원 | 대형 프로젝트 종료와 일회성 비용으로 둔화 |

| 상사/투자 | 4.114조원 | 1,090억원 | 철강, 비료, 비철금속, 태양광 개발로 개선 |

| 패션 | 5,730억원 | 380억원 | 소비심리 개선과 신제품 판매로 개선 |

| 리조트 | 9,300억원 | -210억원 | 식자재/급식 확장에도 일회성 비용 영향 |

삼성물산이 삼성전자만큼 오르지 못하는 이유는 분명합니다.

- 건설 부문 실적 둔화.

- 삼성바이오로직스 YTD 약세로 NAV 일부 상쇄.

- 컨센서스 기준 2026F ROE 5.15%로 낮은 본업 수익성.

- 삼성전자 지분은 전략지분이며 자유로운 현금화·주주환원 가능성이 낮음.

- 지주/복합기업 할인.

그래서 60% 반영률 회복은 현실적 gap trade지만, 70% 이상은 별도 촉매가 필요합니다. 예를 들어 밸류업 정책, 자사주·배당 확대, 본업 이익 개선, 지배구조 이벤트, 삼성전자 강세 장기화가 같이 붙어야 합니다.

10. 투자 판단: Watchlist / 눌림 매수 후보

삼성물산 proxy beta 아이디어의 결론은 다음입니다.

| 항목 | 판단 |

|---|---|

| 아이디어 방향 | 타당 |

| 현재 가격 | 중립~조건부 매수 |

| 단기 매력 | 60% 반영률 회복 gap trade |

| 강한 상승 조건 | 70% 반영률 이상을 정당화할 밸류업·본업 개선 |

| 핵심 리스크 | 삼성전자 조정, 본업 디스카운트, ETF 수요 소진 |

Entry

| 조건 | 해석 |

|---|---|

| 430,000~440,000원 지지 | 눌림 매수 후보 |

| 465,000원 돌파 + 거래대금 증가 | 추세 진입 신호 |

| 외국인·기관 동반 순매수 지속 | proxy trade 확인 |

| KODEX 삼성그룹 ETF 내 삼성물산 수량 증가 지속 | ETF/테마 수요 확인 |

| 삼성전자가 강한데 삼성물산 반영률이 50% 초반에 머묾 | gap trade 매수 기회 |

Target

| 시나리오 | 삼성물산 이론가 | 조건 |

|---|---|---|

| 50% 반영률 | 약 448,000원 | 현재 중립선 |

| 60% 반영률 | 약 489,000원 | 삼성전자 강세 인정 + NAV gap 회복 |

| 70% 반영률 | 약 529,000원 | 밸류업·본업 개선·지배구조 할인 축소 |

Invalidation

이 thesis가 깨지는 조건은 다음입니다.

- 삼성전자가 20일선을 이탈하거나 모멘텀이 급격히 둔화.

- 삼성물산이 410,000원을 하향 이탈.

- 외국인·기관 동반 순매도가 시작.

- KODEX 삼성그룹 ETF에서 삼성물산 수량 증가가 멈추거나 감소.

- 2Q26 삼성물산 건설 부문 둔화가 확대되고 상사/패션 개선이 상쇄하지 못함.

- 삼성전자 -10% 조정 구간에서 삼성물산이 -8~-11% 수준의 그룹 NAV beta 손실을 같이 맞음.

11. 최종 판단

삼성물산은 삼성전자의 직접 대체재가 아닙니다. 삼성전자를 사고 싶은 투자자는 삼성전자를 사는 것이 가장 깨끗합니다. 하지만 삼성전자가 너무 빨리 오르면서 삼성물산의 삼성전자 지분가치 반영률이 50% 초반까지 내려온 것은 의미 있는 gap입니다.

제가 보는 현실적 결론은 이렇습니다.

삼성물산은 삼성전자 후행 proxy로 유효하다. 다만 “삼성전자 고베타 대체재"가 아니라 “51.7% 반영률이 60%로 회복되는지 보는 NAV gap trade"다.

따라서 현재 전략은 공격적 추격보다 조건부 접근입니다. 삼성전자 강세가 유지되고 삼성물산이 465,000원을 거래대금과 함께 돌파하면 489,000원까지의 1차 gap trade가 열립니다. 반대로 삼성전자가 쉬거나 삼성물산 본업 디스카운트가 커지면 50% 반영률이 새로운 정상값이 될 수 있습니다.

Evidence Ledger

| 항목 | 내용 | 출처 |

|---|---|---|

| 삼성물산 보유 삼성전자 주식 | 298,818,100주 | Samsung Electronics 2026 1Q Interim Business Report |

| 삼성물산 보통주 수 | 162,168,981주, 2026-03-31 기준 | Samsung C&T IR ownership page |

| 가격·수급 | 삼성전자, 삼성물산, 삼성생명 등 일별 가격 및 수급 | Research OS local DB, 2026-06-01 |

| 컨센서스 | 삼성물산 2026F PER 26.8x, PBR 1.32x, ROE 5.15%, 목표가 463,462원 | Research OS local DB consensus_daily, source naver |

| ETF 구성 | KODEX 200, KODEX 삼성그룹, KODEX 삼성그룹밸류 구성 종목·수량·비중 | KODEX 200, KODEX 삼성그룹, KODEX 삼성그룹밸류 |

| ETF 운용 특례 | KOSPI/KOSPI200/MSCI Korea 등 지정 지수 추종 ETF는 지수 내 30% 초과 종목 비중까지 보유 가능 | 금융투자협회 |

| 삼성물산 1Q26 실적 | 매출 10.466조원, 영업이익 7,200억원 | Samsung C&T Newsroom |

| 삼성전자 2X ETF | KRX 삼성전자 레버리지 지수의 일일수익률 2배 추종, 상장일 2026-05-27, 총보수 0.29% | K-ETF |

| 단일종목 레버리지 위험 | 일일 리밸런싱, 변동성 확대, 음의 복리효과, 단기 매매용 성격 | 키움증권 ETF 스팟노트 |

Fact / Inference / Speculation / Blocked

[Fact]

- 삼성물산은 삼성전자 보통주 298,818,100주를 보유합니다. (1)

- 2026년 6월 1일 기준 삼성물산 보유 삼성전자 지분가치 상승분 반영률은 Research OS 산식상 51.7%입니다.

- 2026 YTD 기준 삼성물산과 삼성전자의 일별 수익률 상관계수는 0.82, 삼성전자 대비 베타는 0.83입니다.

- 최근 20거래일 기준 삼성물산의 삼성전자 대비 베타는 1.10까지 올라왔습니다.

- KODEX 200은 2026년 6월 1일 기준 삼성전자 32.87%, 삼성물산 0.93%를 보유합니다. (2)

- KODEX 삼성그룹 ETF에서는 5월 21일 대비 6월 1일 삼성전자 수량은 줄고 삼성물산·삼성생명·삼성SDI 수량은 증가했습니다. (3)

- 삼성물산 1Q26 영업이익은 7,200억원입니다. (6)

- KODEX 삼성전자단일종목레버리지는 삼성전자 일일수익률 2배 추종을 목표로 하는 ETF입니다. (7)

[Inference]

- 삼성전자 급등 이후 삼성물산 pass-through가 50% 초반으로 내려오면서 60% 회복 gap trade가 가능해졌습니다.

- 삼성물산은 삼성전자 고베타 대체재가 아니라 삼성그룹 NAV basket으로 보는 것이 더 정확합니다.

- KOSPI200 ETF cap trade보다는 삼성그룹 ETF와 액티브 NAV proxy 수요가 더 타당한 설명입니다.

- 삼성물산의 70% 이상 반영률은 삼성전자 강세만으로는 부족하고 밸류업·본업 개선·지배구조 할인 축소가 필요합니다.

- 삼성전자 2X ETF는 방향성이 강한 3~10거래일 단기 베팅에는 유효하지만, 1개월 이상 보유에는 감가와 리밸런싱 리스크가 큽니다.

[Speculation]

- 삼성전자 강세가 유지되면 삼성물산이 후행 proxy로 489,000원 부근까지 재평가될 수 있습니다.

- 삼성그룹 ETF 외 액티브/외국인 자금이 삼성물산을 삼성전자 대체 beta로 더 많이 사용할 수 있습니다.

[Blocked]

- 삼성물산 전체 SOTP와 비상장자산별 세후 가치.

- 삼성전자 지분의 실제 현금화 가능성, 세금, 지배구조 이벤트 확률.

- ETF별 장중 AP 설정·환매와 실제 매매 주체.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.