📚 삼성전기 시리즈 후속 실리콘 커패시터 1.5조원 계약 / MLCC와 실리콘 커패시터 이해하기 / AI 서버 수동소자 병목 / 삼성전기 시총 100조 돌파 / 마벨 Q1과 한국 반도체 관련 허브: AI 기판·PCB 허브 / 한국 반도체 밸류체인 허브

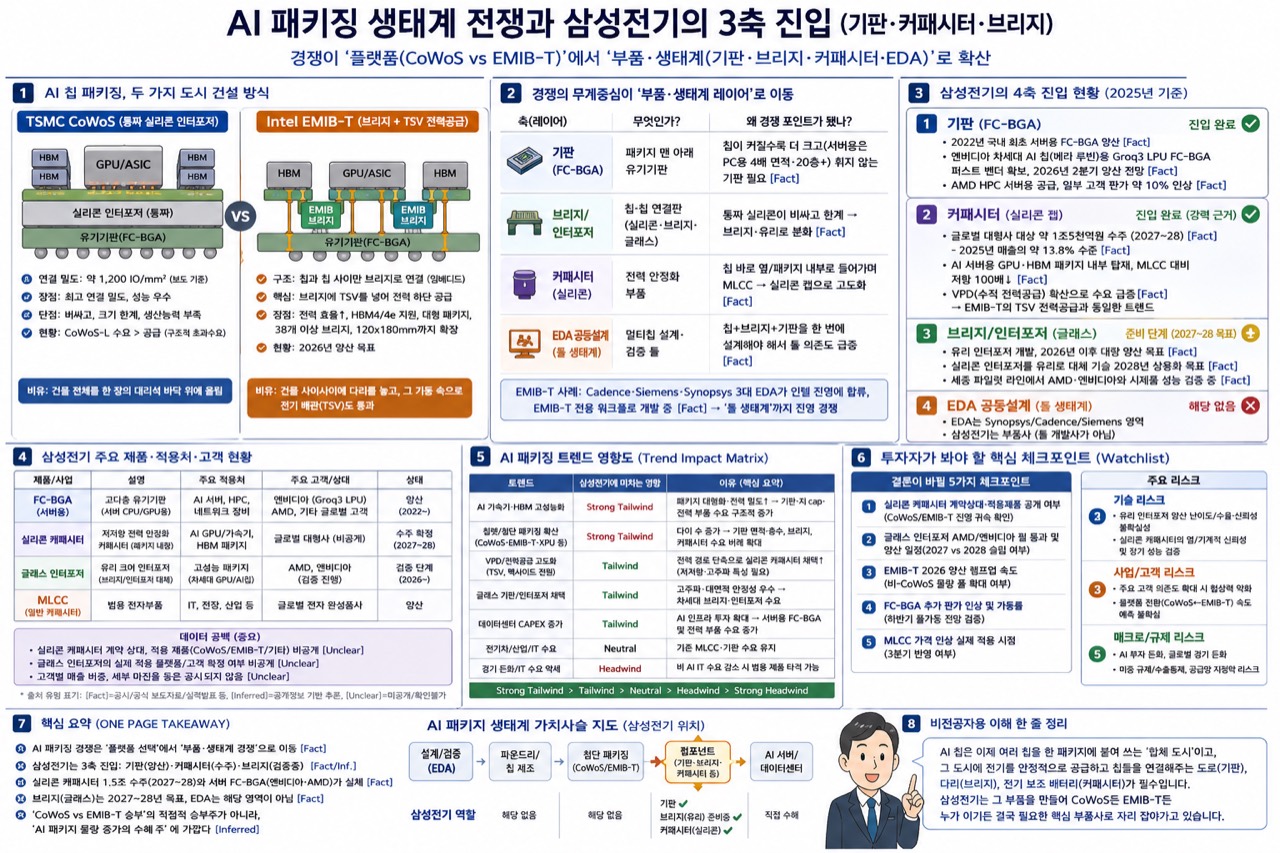

한 장 요약: AI 패키징 경쟁은 CoWoS와 EMIB-T 같은 플랫폼 싸움에서 기판·브리지·커패시터·EDA 생태계 경쟁으로 확산되고 있다. 삼성전기의 핵심 포지션은 FC-BGA, 실리콘 커패시터, 향후 브리지·인터포저 생태계 진입 옵션이다.

TL;DR

이번 이슈의 본질은 삼성전기가 AI 반도체의 안쪽으로 들어가기 시작했다는 점이다.

기존 MLCC는 스마트폰, 자동차, 서버 보드 곳곳에 붙는 전기 저장 부품이다. 그러나 AI 가속기와 HBM이 들어간 최신 패키지는 순간 전류 변동이 너무 크다. 보드 위에 MLCC를 많이 붙이는 것만으로는 칩 바로 옆에서 발생하는 전압 흔들림을 충분히 잡기 어렵다. 그래서 전기를 저장했다가 아주 빠르게 내보내는 부품을 칩에 더 가깝게 배치해야 한다. 삼성전기의 실리콘 커패시터는 바로 이 역할을 겨냥한다.

인텔 EMIB-T는 이 변화를 설명하기 좋은 기술 프레임이다. 인텔은 EMIB가 로직-로직과 로직-HBM 연결에 쓰이는 2.5D 패키징이고, EMIB-T가 브리지에 TSV를 더해 전력 전달과 신호 라우팅을 강화한다고 설명한다. AI 칩이 커지고 HBM 개수가 늘수록 패키지 내부 전력망은 더 복잡해진다. 실리콘 커패시터 같은 초저 ESL 부품이 중요해질 수밖에 없는 이유다. (Intel)

다만 고객명은 조심해야 한다. 공식 확인된 것은 삼성전기가 글로벌 대형 기업과 2027~2028년 약 1.5조원 규모의 실리콘 커패시터 계약을 체결했다는 사실이다. 구글 TPU v8e, MediaTek, Intel EMIB-T 최종 탑재는 산업매체와 증권가의 추정이지, 삼성전기·구글·인텔의 공식 확인이 아니다. (Samsung Electro-Mechanics)

결론은 이렇다. 이번 뉴스는 삼성전기의 밸류에이션 스토리를 바꿀 수 있는 재료다. 과거 삼성전기는 MLCC 사이클, 스마트폰 카메라, 패키지기판 업황의 영향을 받는 전자부품주 성격이 강했다. 그러나 Si-Cap이 2027년부터 대량 양산되고, EMIB-T나 다른 AI ASIC 패키지로 고객이 확장된다면 삼성전기는 AI 인프라 패키지 전력망 핵심 부품사로 재평가될 수 있다. 반대로 1.5조원 계약이 단일 고객·단일 프로젝트에 머물거나, 고객 램프가 지연되거나, 듀얼소싱이 강해지면 현재 기대는 빠르게 낮아질 수 있다.

1. 왜 이 뉴스는 MLCC 뉴스가 아닌가

AI 패키지에서 전력 문제는 단순히 “전기를 많이 쓴다”가 아니다. 문제는 전류가 갑자기 바뀔 때 전압이 흔들린다는 점이다. GPU, AI ASIC, HBM은 아주 짧은 시간에 큰 전류를 요구한다. 전압이 흔들리면 클럭 마진이 줄고, 오류 가능성이 커지고, 성능을 보수적으로 잡아야 한다.

그래서 고성능 패키지에서는 전원 안정화 부품을 칩에 최대한 가깝게 둔다. 보드 위 MLCC도 계속 필요하지만, AI GPU·HBM 패키지 내부나 바로 근처에서는 더 얇고, 더 낮은 ESL/ESR을 가진 부품이 필요하다.

삼성전기는 실리콘 커패시터를 다음처럼 설명한다. 실리콘 웨이퍼 위에 유전체와 내부전극을 적층해 만들고, 웨이퍼 그라인딩으로 100㎛ 이하 박막화가 가능하며, Low ESL 특성이 전원 안정화에 유리하다. 적용 방식도 Land-side, Top-side, Embedded 타입으로 나뉜다. 즉 단순 보드 부품이 아니라 패키지 설계 안쪽에 들어갈 수 있는 부품이다. (Samsung Electro-Mechanics)

이것이 삼성전기 투자 스토리의 핵심이다. 회사는 이미 MLCC에서 고온·고압·초고용량 기술을 축적했고, FC-BGA에서는 AI 가속기·서버 CPU용 고다층·대면적 기판으로 이동하고 있다. 여기에 Si-Cap이 붙으면 “AI 서버 전력 안정화 부품 포트폴리오”가 보드 레벨 MLCC에서 패키지 내부 부품까지 확장된다.

2. EMIB-T는 왜 중요한가

인텔 EMIB는 전체 실리콘 인터포저를 쓰는 대신, 기판 내부에 작은 실리콘 브리지를 넣어 여러 다이를 연결하는 2.5D 패키징이다. 인텔은 EMIB를 로직-로직, 로직-HBM 연결에 쓰는 기술로 설명하고, 2017년부터 고용량 제조에 쓰였다고 밝힌다. (Intel)

EMIB-T의 변화는 더 중요하다. 인텔은 EMIB-M이 브리지 안에 MIM 커패시터를 넣어 전력 전달을 보강하고, EMIB-T는 TSV를 추가해 HBM 수요 증가에 따른 수직 전력 전달 요구에 대응한다고 설명한다. 다시 말하면 브리지가 단순 신호 연결 통로에서 전력 전달 구조까지 포함하는 방향으로 진화하는 것이다. (Intel)

Synopsys도 같은 방향으로 설명한다. EMIB-T는 TSV 기반 전력 전달, backside bumping, 더 조밀한 MIM capacitor, 고속 프로토콜 라우팅을 포함한다. 대형 컴퓨트 다이, 차세대 HBM, AI 가속기 클러스터가 커지면서 신호 무결성과 전력 전달을 동시에 해결해야 하기 때문이다. (Synopsys)

여기서 투자 포인트는 “인텔 EMIB가 무조건 뜬다”가 아니다. 더 정확한 문장은 다음이다.

AI 패키지가 커질수록 패키지 내부 전원망, 즉 PDN 부품이 고도화된다. EMIB-T는 그 흐름을 보여주는 사례이고, 실리콘 커패시터는 그 안에서 부품 단위로 부상하는 영역이다.

3. 확인된 것과 아직 추정인 것

| 항목 | 판단 | 코멘트 |

|---|---|---|

| 삼성전기 실리콘 커패시터 1.5조원 계약 | Fact | 삼성전기는 글로벌 대형 기업과 약 1.5조원 규모 계약을 체결했고, 기간은 2027년 1월 1일~2028년 12월 31일이라고 밝혔다. (Samsung Electro-Mechanics) |

| Si-Cap이 AI 서버 GPU·HBM 패키지 내부 전력 안정화에 쓰인다는 설명 | Fact | 삼성전기 공식 보도자료와 제품 페이지에서 확인된다. (Samsung Electro-Mechanics, 2) |

| EMIB가 로직-HBM 연결에 쓰이는 인텔 2.5D 패키징이라는 점 | Fact | 인텔 공식 패키징 페이지와 EMIB 기술 브리프에서 확인된다. (Intel, 4) |

| EMIB-T가 TSV를 추가해 전력 전달과 신호 라우팅을 강화한다는 점 | Fact | 인텔과 Synopsys 설명이 일치한다. (Intel, Synopsys) |

| 이비덴의 AI·고성능 서버용 고성능 IC 패키지 기판 증설 | Fact | 이비덴은 FY2026~FY2028 총 5,000억엔 투자, FY2027부터 순차 가동·양산 계획을 밝혔다. (Ibiden) |

| 삼성전기 계약 상대가 구글이고 TPU v8e에 탑재된다는 주장 | Unclear | 시장 추정으로는 가능하지만, 삼성전기·구글·인텔 공식 확인은 아니다. |

| 이비덴 투자금이 EMIB-T 전용이고 특정 빅테크 자금으로 대부분 충당된다는 주장 | Unclear | 이비덴 공식 자료는 고성능 IC 패키지 기판 증설을 말하지만 고객명·EMIB-T 전용성은 명시하지 않는다. |

공식 확인과 추정은 반드시 분리해야 한다. 이번 계약의 질은 높지만, “구글 확정 수주”라고 쓰는 순간 글의 신뢰도가 떨어진다. 더 안전한 표현은 다음이다.

공식적으로는 삼성전기의 글로벌 대형 고객 Si-Cap 계약이 확인됐다. 시장은 이를 Intel EMIB-T, Google TPU 계열, AI ASIC 패키지 PDN 고도화와 연결해 해석하고 있다.

4. 삼성전기 thesis: MLCC + FC-BGA + Si-Cap

삼성전기 입장에서 이번 뉴스는 단순히 신규 부품 하나가 추가된 사건이 아니다. 세 개의 축이 하나로 묶인다.

| 축 | 기존 포지션 | AI 패키지에서의 확장 |

|---|---|---|

| MLCC | 보드·서버·전장 전원 안정화 부품 | AI 서버와 네트워크 장비의 고부가 MLCC 수요 |

| FC-BGA | 서버 CPU·AI 가속기용 고다층·대면적 기판 | GPU·ASIC·network ASIC이 커질수록 기판 면적·층수·난도 상승 |

| Si-Cap | 신규 고부가 수동부품 | GPU·HBM·AI ASIC 패키지 내부, die-near PDN 부품 |

이 조합이 중요하다. 삼성전기는 칩을 설계하거나 제조하는 회사가 아니다. 그러나 칩이 실제로 작동하려면 전기를 안정적으로 공급하고, 신호를 잃지 않고 이동시키고, 여러 다이와 HBM을 한 패키지 안에서 묶어야 한다. 바로 그 하부 구조에 삼성전기의 제품이 들어간다.

Si-Cap의 장점은 단가만이 아니다. 패키지 내부 부품은 고객 인증 장벽이 높고, 한 번 설계에 들어가면 교체 비용이 크다. 특정 패키지의 전기적 특성, 열, 신뢰성, 조립 수율까지 검증해야 하기 때문이다. 따라서 첫 대형 디자인윈은 매출보다 레퍼런스 가치가 크다.

5. 밸류체인: 누가 무엇을 가져가는가

| 밸류체인 | 수혜/영향 | 투자 해석 |

|---|---|---|

| Intel Foundry / Advanced Packaging | EMIB-T가 CoWoS 병목의 대안·보완 경로로 부상 | 인텔이 전공정 파운드리에서 TSMC를 바로 따라잡지 못하더라도, 후공정 패키징 슬롯을 확보하면 AI ASIC 고객 접점이 생긴다. |

| Ibiden 등 고성능 기판 업체 | AI 서버·고성능 서버용 IC 패키지 기판 증설 | 이비덴의 5,000억엔 계획은 기판 병목이 구조적임을 보여준다. 단, EMIB-T 전용 고객·물량은 공식 확인 전까지 추정이다. (Ibiden) |

| 삼성전기 | 1.5조원 Si-Cap 계약 공식 확인 | 고객명은 비공개지만, AI 패키지 내부 전원 안정화 부품이 상업화 단계에 진입했다는 강한 신호다. (Samsung Electro-Mechanics) |

| Murata | 실리콘 커패시터/IPD 기존 강자 | 무라타는 3D 실리콘 커패시터와 커스텀 IPD 포트폴리오를 보유한다. 삼성전기와의 경쟁·멀티소싱 구도 확인이 필요하다. (Murata) |

| Synopsys 등 EDA/패키지 설계 생태계 | EMIB-T 설계 복잡도 증가 수혜 | 칩렛, UCIe, HBM, 전력망, 열, 신호무결성을 동시에 검증해야 하므로 3DIC 설계 플로우의 가치가 올라간다. (Synopsys) |

| TSMC CoWoS | 경쟁이지만 단기 대체보다 병목 완화 | EMIB-T는 CoWoS를 즉시 대체하기보다, CoWoS 공급 부족 속에서 AI ASIC 고객의 second path가 될 가능성이 크다. |

6. 기술적 해자: 실리콘 커패시터에서 어려운 지점

첫째, 초저 ESL/ESR 구현이다. AI 패키지에서는 커패시터 자체 성능보다 칩까지의 전류 루프 길이가 중요하다. 부품을 패키지 하부, 상부, 기판 내부에 넣어 전류 경로를 줄이는 설계가 핵심이다.

둘째, 패키지 공동 인증이다. 실리콘 커패시터는 독립 부품으로만 팔리는 것이 아니라, 특정 AI ASIC 패키지의 PDN 설계에 맞춰 용량, 두께, 패드, 배치, 신뢰성 조건이 정해진다. 삼성전기가 고객 인증과 기술 진입장벽을 강조하는 이유가 여기에 있다. (Samsung Electro-Mechanics)

셋째, 수율과 공급 안정성이다. 실리콘 커패시터는 웨이퍼 기반 부품이다. 전통 MLCC와 제조 철학이 다르며, 박막화, 그라인딩, 다이싱, 패키지 조립 과정에서 모두 수율 관리가 필요하다.

넷째, 고객 락인이다. AI 패키지의 PDN에 특정 실리콘 커패시터가 들어가면, 대체 공급사를 넣으려면 전기적 특성, 열, 신뢰성, 조립 수율을 다시 검증해야 한다. 초기 디자인윈 업체가 유리한 이유다.

7. 투자 판단: 좋은 뉴스와 좋은 가격은 다르다

삼성전기의 방향은 맞다. Si-Cap은 AI 패키지의 전력 무결성 병목을 해결하는 부품이고, 삼성전기는 의미 있는 첫 대형 레퍼런스를 확보했다. 그러나 주식시장은 이미 이 스토리를 빠르게 가격에 반영했다.

그래서 현재 투자 판단은 Wait / Watchlist가 더 맞다. 이유는 단순하다.

첫째, 1.5조원 계약은 크지만 2027~2028년 2년에 걸쳐 인식된다. 이번 계약 하나만으로 삼성전기의 전체 시가총액 재평가를 모두 설명하기는 어렵다.

둘째, 진짜 알파는 반복성이다. 이번 계약이 단일 고객·단일 프로젝트라면 re-rating은 오래가기 어렵다. 반대로 2027년 중 두 번째·세 번째 AI ASIC 고객이나 후속 세대 계약이 확인되면 “부품 수주”가 아니라 “플랫폼 공급자” 논리가 생긴다.

셋째, 마진은 아직 공개되지 않았다. Si-Cap이 고부가 부품인 것은 맞지만, 초기 수율, 고객 가격 조건, 공정비, 검사비에 따라 실제 영업이익률은 달라진다.

체크리스트는 다음이다.

| 체크포인트 | 왜 중요한가 |

|---|---|

| 2027년 Si-Cap 매출 인식 시작 | 계약이 실제 손익계산서로 들어오는 첫 증거 |

| 고객 다변화 | 단일 프로젝트가 아니라 반복 가능한 플랫폼인지 판단 |

| 적용 위치 | Top-side, Land-side, Embedded 중 어디냐에 따라 ASP·락인 강도가 달라질 수 있음 |

| 수율과 CAPA | 웨이퍼 기반 초박형 제품이라 초기 수율이 마진을 좌우 |

| MLCC·FC-BGA 동반 성장 | Si-Cap만이 아니라 AI 전력무결성 포트폴리오 전체가 커지는지 확인 |

8. Red Team: 틀릴 수 있는 지점

첫째, 고객명 과잉 해석이다. 구글 TPU v8e, MediaTek, Intel EMIB-T 연결은 투자자에게 매력적인 내러티브지만 아직 공식 확인이 아니다. 구글 공식 TPU 페이지는 8세대 TPU의 방향을 설명하지만, 삼성전기 Si-Cap 탑재나 EMIB-T 채택을 확인해주지는 않는다. (Google Cloud)

둘째, EMIB-T 수율과 일정이다. EMIB-T는 전력 전달과 신호 라우팅을 동시에 개선해야 하므로 양산 램프업 난도가 높다. 기술 방향이 맞아도 고객 양산이 늦어지면 부품 매출도 늦어진다.

셋째, 경쟁 리스크다. Murata는 이미 실리콘 커패시터와 IPD 포트폴리오를 보유한 기존 강자다. 삼성전기가 첫 대형 계약을 따냈다고 해서 장기 점유율이 자동으로 고정되는 것은 아니다. (Murata)

넷째, TSMC CoWoS의 반격이다. EMIB-T가 뜬다고 해서 CoWoS가 사라지는 것이 아니다. 실제 고객은 수율, 비용, HBM 조달, 패키지 턴어라운드, 장기 capacity를 놓고 여러 옵션을 병행할 가능성이 높다.

9. 결론

이 뉴스는 AI 반도체 투자 포인트가 전공정 미세화에서 후공정 전력·신호 무결성으로 확장되고 있음을 보여주는 사례다. EMIB-T는 인텔이 TSMC CoWoS 병목을 파고들 수 있는 패키징 카드이고, 실리콘 커패시터는 그 과정에서 부품 단위로 새롭게 부각되는 영역이다.

가장 현실적인 해석은 다음이다.

| 확신도 | 판단 |

|---|---|

| High | AI 패키지에서 die-near, package-embedded 전원 안정화 부품의 중요성은 커진다. |

| Medium | 삼성전기·무라타 같은 실리콘 커패시터 업체는 2027년 이후 고성능 패키지 부품 시장에서 새로운 성장축을 만들 수 있다. |

| Low~Medium | 구글 TPU v8e·아마존 AI ASIC이 대규모로 인텔 EMIB-T를 채택하고, 그 안에 특정 한국 업체의 실리콘 커패시터가 들어간다는 연결고리는 아직 공식 확인이 부족하다. |

비전공자식으로 압축하면, AI칩은 이제 “칩 자체를 잘 만드는 것”만으로 부족하다. 칩과 HBM을 한 패키지 안에 넣고, 그 안에서 전기를 흔들림 없이 공급하는 기술이 성능을 좌우한다. 실리콘 커패시터는 이 전기 흔들림을 칩 바로 옆에서 잡아주는 고급 부품이다.

이번 뉴스가 맞게 전개된다면, 앞으로 AI 패키지 경쟁은 TSMC CoWoS vs Intel EMIB-T뿐 아니라 그 안에 들어가는 기판·브리지·커패시터·EDA 공동설계 생태계 경쟁으로 확대된다. 삼성전기는 바로 그 생태계 안쪽으로 들어가기 시작했다.

근거 구분

[Fact]

- 삼성전기는 글로벌 대형 기업과 약 1.5조원 규모의 실리콘 커패시터 공급계약을 체결했고, 계약 기간은 2027년 1월 1일부터 2028년 12월 31일까지다. (Samsung Electro-Mechanics)

- 삼성전기는 실리콘 커패시터를 AI 서버용 GPU·HBM 등 고성능 반도체 패키지 내부 전력 안정화 부품으로 설명한다. (Samsung Electro-Mechanics)

- 삼성전기 실리콘 커패시터는 100㎛ 이하 박막화, Low ESL, Land-side/Top-side/Embedded 적용이 가능하다. (Samsung Electro-Mechanics)

- 인텔 EMIB는 로직-로직과 로직-HBM 연결에 쓰이는 2.5D 패키징이고, EMIB-T는 TSV를 브리지에 추가한다. (Intel)

- 이비덴은 AI 서버·고성능 서버용 고성능 IC 패키지 기판 생산능력 확대를 위해 FY2026~FY2028 총 5,000억엔 투자를 계획한다. (Ibiden)

[Inference]

- 삼성전기의 핵심 알파는 “Si-Cap 단품 매출”보다 “AI 패키지 전력 무결성 레퍼런스 확보”다.

- 실리콘 커패시터는 MLCC를 전면 대체하기보다, near-die 고주파 영역을 추가로 담당하는 premium layer로 보는 것이 맞다.

- EMIB-T와 CoWoS 경쟁은 전공정 노드 경쟁보다 패키지 내부 PDN·기판·브리지·EDA 복잡도 경쟁을 키운다.

[Speculation]

- 삼성전기 제품이 구글 TPU v8e 또는 특정 Intel EMIB-T 패키지에 최종 탑재된다는 주장은 아직 공식 확인되지 않았다.

- 삼성전기 Si-Cap이 2028년 이후 반복 계약으로 확장될지는 추가 고객·추가 모델 확인이 필요하다.

- Si-Cap 마진이 MLCC·FC-BGA보다 구조적으로 높을 가능성은 있지만, 실제 수율과 가격 조건은 비공개다.

[Blocked]

- 계약 상대방.

- 제품별 ASP, 수량, 원가, 수율.

- 최종 칩과 패키지 내 정확한 실장 위치.

- take-or-pay 여부와 cancellation clause.

- 2029년 이후 반복 계약 여부.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.