후속 글 맥락 이 글은 삼성전자 vs SK하이닉스 Forward PER 역전, SK하이닉스 vs 마이크론, 삼성전자 HBM4E 12단 샘플 출하의 후속편입니다. 관련 허브는 AI HBM 허브, 한국 데일리 마켓 허브, 해외 투자자용 한국 주식 허브입니다.

TL;DR

- 5월 중순 이후 저평가의 본질은 삼성전자·하이닉스 악재가 아니라, 마이크론이 더 빠르게 리레이팅된 것입니다.

- Research OS local DB 기준 2026년 6월 1일 삼성전자/Micron 상대 PER은 0.82배, SK하이닉스/Micron 상대 PER은 0.80배입니다.

- 평균 대비 할인 폭은 삼성전자가 더 큽니다. 삼성전자/Micron 평균은 1.03배, 현재는 0.82배라 약 20% 낮습니다. SK하이닉스/Micron 평균은 0.93배, 현재는 0.80배라 약 13% 낮습니다.

- 하이닉스는 상대가격 매력도만 보면 1차 매수 가능한 구간입니다. 다만 외국인 매도가 아직 강해 풀사이즈가 아니라 분할 진입이 맞습니다.

- 삼성전자는 HBM4E·HBM4 신뢰도 회복이 붙으면 하이닉스보다 catch-up 폭이 더 클 수 있습니다.

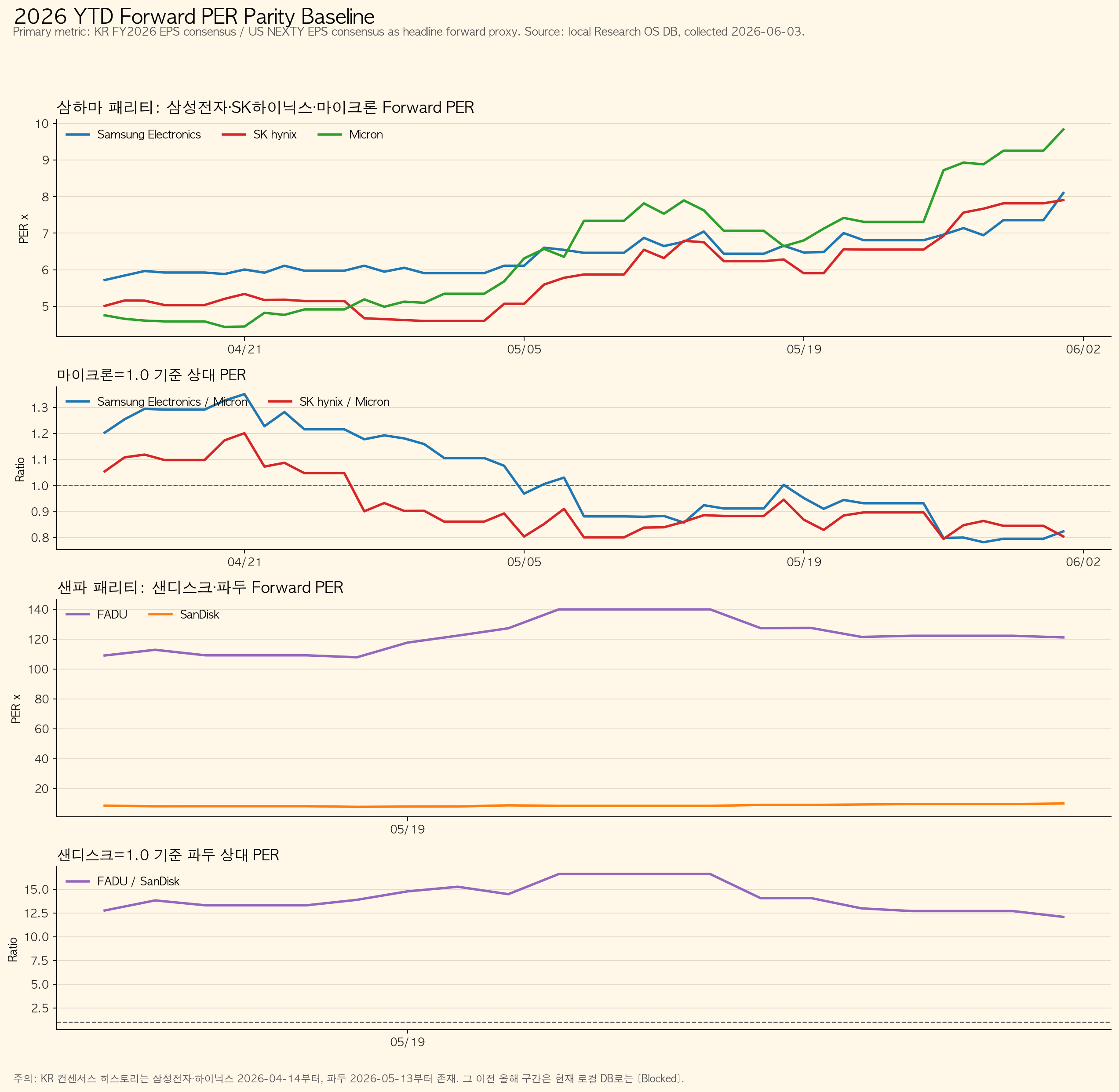

1. 한 장으로 보는 삼하마 Forward PER 패리티

삼하마는 여기서 삼성전자·SK하이닉스·마이크론을 뜻합니다. 같은 AI 메모리 사이클 안에 있는 세 회사를 하나의 상대가치 바구니로 놓고, 마이크론 대비 한국 메모리 대형주가 어느 구간에 있는지 보는 프레임입니다.

데이터 기준은 다음과 같습니다.

| 항목 | 기준 |

|---|---|

| 기준일 | 2026-06-03 작성, 가격·컨센서스 최신점 2026-06-01 |

| 데이터 소스 | Research OS local DB |

| 한국 종목 | prices_daily + consensus_daily FY2026 EPS |

| 미국 종목 | prices_daily + consensus_daily NEXTY EPS |

| 비교 기간 | 2026-04-14~2026-06-01, 49거래일 |

| 원자료 | 일별 패널 CSV · baseline 요약 CSV |

핵심 표는 아래입니다.

| 종목 | 최신 Forward PER | 기간 평균 PER | Micron 대비 최신 상대 PER | Micron 대비 평균 상대 PER |

|---|---|---|---|---|

| 삼성전자 | 8.10배 | 6.43배 | 0.82배 | 1.03배 |

| SK하이닉스 | 7.90배 | 5.87배 | 0.80배 | 0.93배 |

| Micron | 9.84배 | 6.49배 | 1.00배 | 1.00배 |

해석은 간단합니다.

마이크론은 4월 중순 이후 Forward PER이 4.75배에서 9.84배로 더 빠르게 올라왔습니다. 삼성전자도 5.72배에서 8.10배로, SK하이닉스도 5.01배에서 7.90배로 올랐지만, 마이크론만큼 빨리 재평가되지는 않았습니다.

그래서 지금은 “한국 메모리 대형주가 안 올랐다”가 아니라 마이크론이 먼저 더 비싸졌고, 그 결과 삼성전자와 하이닉스가 상대적으로 싸진 구간입니다.

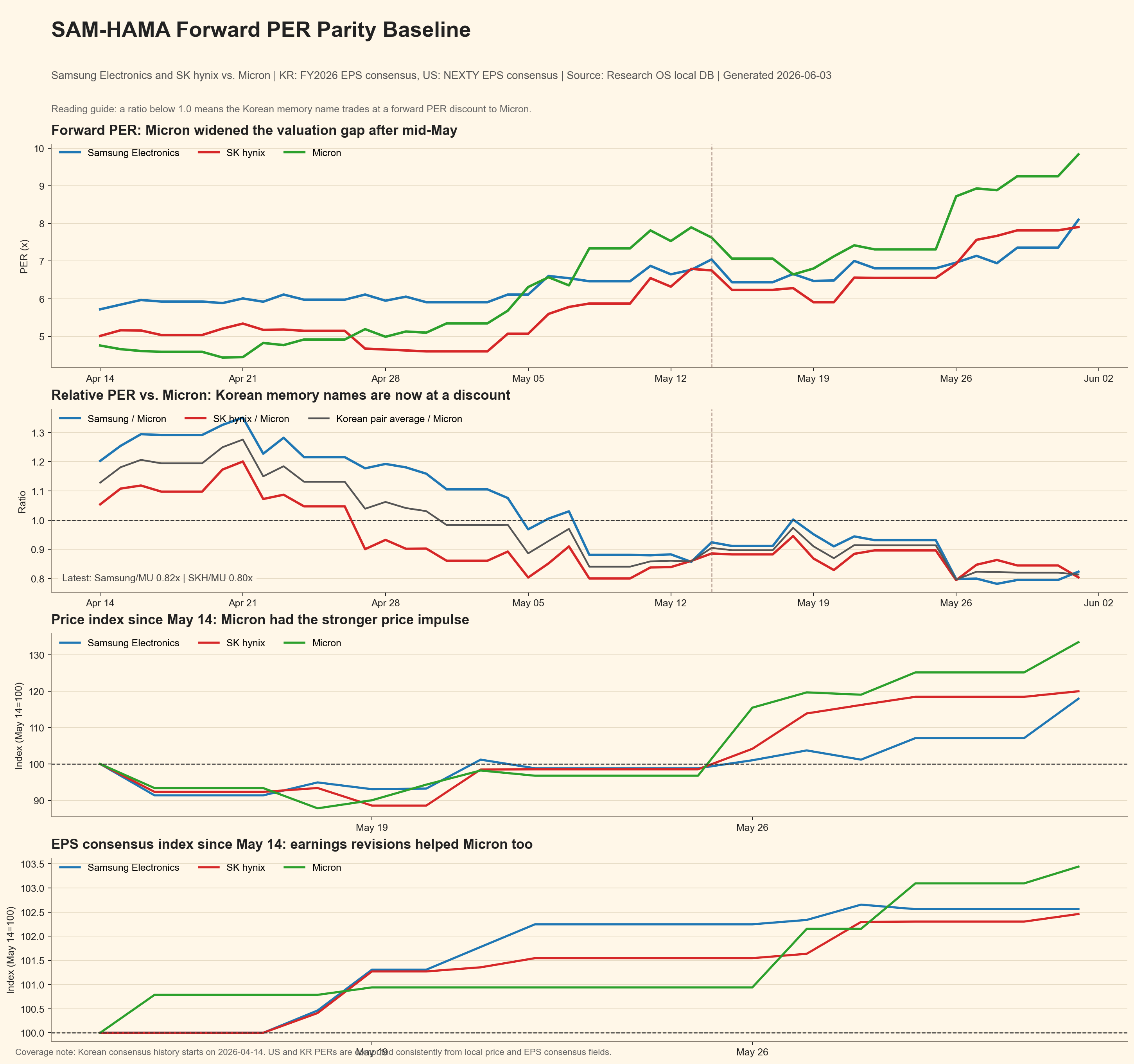

2. 5월 중순 이후에는 무슨 일이 있었나

5월 14일 이후 6월 1일까지의 변화만 따로 보면 더 명확합니다.

| 종목 | 5/14 PER | 6/1 PER | 변화 |

|---|---|---|---|

| Micron | 7.62배 | 9.84배 | +29.0% |

| SK하이닉스 | 6.75배 | 7.90배 | +17.1% |

| 삼성전자 | 7.04배 | 8.10배 | +15.0% |

같은 기간 가격과 EPS 컨센서스 변화는 이렇습니다.

| 종목 | 5/14 이후 가격 상승률 | EPS 컨센서스 변화 |

|---|---|---|

| Micron | +33.4% | +3.4% |

| SK하이닉스 | +19.9% | +2.5% |

| 삼성전자 | +17.9% | +2.6% |

중요한 점은 이겁니다.

하이닉스 EPS가 훼손된 것이 아닙니다. 오히려 EPS 컨센서스는 올라갔습니다. 삼성전자도 마찬가지입니다. 그런데 마이크론 가격이 더 빨리 올라가면서 상대 PER이 벌어졌습니다.

즉 이번 상대 저평가는 펀더멘털 악화가 아니라 미국 AI 메모리 proxy가 먼저 비싸진 결과입니다.

3. 왜 마이크론이 더 강했나

마이크론이 더 강했던 이유는 네 가지입니다.

첫째, 미국 상장 AI 메모리 희소성 프리미엄입니다. 미국 투자자가 대형주·옵션·ETF·퀀트 바스켓으로 바로 살 수 있는 메모리 제조사는 마이크론입니다. SK하이닉스와 삼성전자는 한국 상장주라 접근성·환율·시장 구조 할인 요인이 남아 있습니다.

둘째, 숫자가 한 번에 강했습니다. 마이크론은 FY2Q26에서 매출 238.6억 달러, GAAP 총이익 177.6억 달러, diluted EPS 12.07달러를 발표했고, FY3Q26 가이던스로 매출 335억 달러, 총이익률 약 81%, non-GAAP EPS 19.15달러를 제시했습니다. (Micron IR)

셋째, HBM만의 이야기가 아니었습니다. 회사는 HBM4, LP DRAM/SOCAMM2, 데이터센터 SSD, DRAM·NAND 공급 부족을 한 번에 설명했습니다. 준비 발언에서도 2026년 이후에도 DRAM과 NAND 수급이 타이트할 것으로 봤고, HBM·DRAM 관련 투자 확대를 언급했습니다. (Micron Prepared Remarks)

넷째, 한국 주식 수급 할인입니다. 로컬 DB 기준 5월 14일 이후 외국인은 SK하이닉스와 삼성전자를 계속 크게 매도했습니다. 기관과 개인이 받아냈지만, 외국인 매도는 한국 메모리 대형주의 상대 PER 회복을 누르는 요인입니다.

그래서 지금의 마이크론 프리미엄은 기술 1등 프리미엄이라기보다 미국 상장 AI 메모리 proxy 프리미엄 + 강한 실적 가이던스 + 한국 수급 할인의 조합입니다.

4. SK하이닉스: 상대가격 기준 1차 매수 가능

현재 SK하이닉스는 여전히 가장 깨끗한 HBM 리더입니다. 문제는 가격이었는데, 마이크론이 먼저 비싸지면서 상대가격 매력도가 다시 생겼습니다.

2026년 6월 2일 종가 기준 사용자가 제공한 로컬 DB 스냅샷은 다음과 같습니다.

| 항목 | SK하이닉스 |

|---|---|

| 종가 | 2,360,000원 |

| FY2026 EPS 컨센서스 | 297,135원 |

| 2026E PER | 약 7.9배 |

| Micron 대비 상대 PER | 약 0.80배 |

상대 PER 회복 시나리오는 아래와 같습니다.

| 기준 | SKH/MU 상대 PER | 하이닉스 이론가 | 현재 대비 |

|---|---|---|---|

| 현 수준 | 0.80배 | 236만원 | - |

| 5월 중순 수준 회복 | 0.89배 | 약 259만원 | +10% |

| 4월 이후 평균 회복 | 0.93배 | 약 270만원 | +15% |

| 완전 패리티 | 1.00배 | 약 293만원 | +24% |

전제는 분명합니다.

- 마이크론 PER이 급격히 무너지지 않을 것

- 하이닉스 FY2026 EPS가 하향되지 않을 것

- 외국인 매도 압력이 둔화될 것

- HBM4·HBM4E 세대 전환에서 하이닉스의 리더십이 훼손되지 않을 것

따라서 하이닉스 판단은 Buy on pullback / 1차 매수 가능입니다. 단, 외국인 수급이 아직 깨끗하지 않으므로 풀베팅은 아닙니다.

실행 기준은 다음과 같습니다.

| 구간 | 판단 |

|---|---|

| 230만~236만원 | 1차 매수 가능 구간 |

| 245만원 돌파 + 외국인 순매수 전환 | 추가 매수 검토 |

| 260만~270만원 | 평균 상대 PER 회복 목표 구간 |

| 290만원 전후 | Micron parity 강세 시나리오 |

| 225만원 이탈 + EPS 하향 | 무효화 또는 재검토 |

5. 삼성전자: 하이닉스보다 더 큰 catch-up 후보

삼성전자는 하이닉스보다 HBM 순수 노출이 약합니다. 대신 상대 PER 갭은 더 큽니다.

| 항목 | 삼성전자 |

|---|---|

| 최신 PER | 8.10배 |

| Micron 대비 최신 상대 PER | 0.82배 |

| Micron 대비 평균 상대 PER | 1.03배 |

| 평균 대비 상대 할인 | 약 20% |

단순 산식으로 보면 이렇습니다.

Micron 최신 PER 9.84배 × 삼성전자/Micron 평균 1.03배 = 삼성전자 상대가치 PER 약 10.1배

삼성전자 현재 PER 8.10배 대비 multiple catch-up 여지 = 약 25%

이것은 목표주가가 아닙니다. EPS, 환율, 외국인 수급, Micron derating 여부가 모두 바뀔 수 있습니다. 다만 상대가치 프레임으로 보면 삼성전자는 하이닉스보다 “증명되면 멀티플이 더 움직일 수 있는” 후보입니다.

삼성전자에 필요한 증거는 세 가지입니다.

| 체크포인트 | 왜 중요한가 |

|---|---|

| HBM4E·HBM4 고객 인증 | HBM laggard discount 축소의 직접 조건 |

| DS 이익률과 EPS revision | 상대 PER 회복이 실제 이익으로 뒷받침되는지 확인 |

| 외국인 매도 둔화 | 한국 수급 할인 축소의 필요조건 |

삼성전자는 하이닉스처럼 “이미 검증된 HBM 승자”가 아닙니다. 대신 HBM4E·HBM4 신뢰도 회복 + 마이크론 대비 상대 할인 축소가 동시에 붙으면 더 큰 catch-up이 가능합니다.

6. 투자 판단: 지금의 매력은 상대가격이다

이번 글의 핵심은 “삼성전자와 하이닉스가 절대적으로 싸다”가 아닙니다.

더 정확한 말은 이겁니다.

따라서 투자 아이디어는 세 가지입니다.

| 아이디어 | 판단 | 이유 |

|---|---|---|

| SK하이닉스 | 1차 매수 가능 | 상대 PER 0.80배, 평균 회복 시 10~15% multiple catch-up 가능 |

| 삼성전자 | 조건부 catch-up 후보 | 평균 대비 할인 폭이 더 크고, HBM4E·HBM4 신뢰도 회복 시 multiple 움직임이 더 클 수 있음 |

| Micron | 기준점 | 미국 AI 메모리 proxy 프리미엄이 유지되는지 확인해야 할 benchmark |

Red Team

이 결론이 틀릴 수 있는 조건도 명확합니다.

- 마이크론 PER이 먼저 꺾이면 한국 메모리주가 따라 올라가는 게 아니라 같이 내려갈 수 있습니다.

- 삼성전자 HBM4E·HBM4 고객 인증이 늦어지면 삼성전자 catch-up은 지연됩니다.

- 하이닉스 외국인 매도가 계속되면 상대 PER 회복 속도는 느립니다.

- Micron의 프리미엄이 단순 미국 상장 프리미엄이 아니라 실제 EPS·제품 mix 우위로 계속 정당화되면 한국 discount가 더 오래갈 수 있습니다.

최종 결론

삼하마 패리티 관점에서 삼성전자와 SK하이닉스는 다시 매력적인 구간에 들어왔습니다.

하이닉스가 싸진 이유는 회사가 나빠져서가 아닙니다. 마이크론이 먼저 비싸졌기 때문입니다. EPS도 같이 올라가고 있으므로 이 괴리는 무시하기 어렵습니다. 하이닉스는 1차 매수 가능하지만, 외국인 수급이 돌아오기 전까지는 분할 진입이 맞습니다.

삼성전자는 더 불완전하지만, 그만큼 catch-up 폭이 큽니다. HBM4E·HBM4 신뢰도 회복과 외국인 매도 둔화가 붙으면, 삼성전자는 마이크론 대비 평균 상대 PER로 돌아가는 가장 큰 후보가 됩니다.

펀드매니저식으로 정리하면 이렇습니다.

하이닉스는 지금 살 수 있는 메모리 리더이고, 삼성전자는 증명되면 더 크게 움직일 수 있는 catch-up입니다. 둘 다 매력은 생겼지만, 풀베팅의 조건은 외국인 수급 전환입니다.

Fact / Inference / Blocked

[Fact]

- Research OS local DB 기준 2026-06-01 최신점에서 삼성전자 Forward PER은 8.10배, SK하이닉스는 7.90배, Micron은 9.84배입니다.

- 삼성전자/Micron 상대 PER은 0.82배, SK하이닉스/Micron 상대 PER은 0.80배입니다.

- 2026-04-14~2026-06-01 평균 상대 PER은 삼성전자/Micron 1.03배, SK하이닉스/Micron 0.93배입니다.

- Micron은 FY2Q26 매출 238.6억 달러, FY3Q26 매출 가이던스 335억 달러, 총이익률 약 81%, non-GAAP EPS 19.15달러를 제시했습니다. (Micron IR)

[Inference]

- 한국 메모리 대형주의 저평가는 EPS 훼손보다 Micron의 빠른 리레이팅과 한국 수급 할인에서 비롯됐을 가능성이 큽니다.

- 하이닉스는 상대가격 기준 1차 매수 가능 구간입니다.

- 삼성전자는 HBM4E·HBM4 신뢰도 회복이 붙을 경우 하이닉스보다 더 큰 multiple catch-up 후보입니다.

[Blocked]

- 한국 종목의 2026년 1월~4월 13일 컨센서스 히스토리는 현재 로컬 DB에 없습니다.

- 미국 원가격·원EPS는 벤더 스케일 이슈가 있어 절대 단위보다 같은 스케일 내 PER ratio 중심으로 사용했습니다.

- 2026-06-03 장중/장마감 데이터는 반영하지 않았습니다.

- 이 글은 상대가치 분석이며 목표주가나 투자 자문이 아닙니다.