📚 연결 맥락 이 글은 강한 고용 뒤 CPI·BOJ·FOMC 이벤트 클러스터의 후속 CPI 딥다이브입니다. 앞글이 “한국장은 예측보다 반응 함수가 중요하다”고 정리했다면, 이번 글은 그 반응 함수의 첫 관문인 미국 5월 CPI 자체를 분해합니다. 함께 읽을 글은 고용 쇼크와 KOSPI 8,000 관문, 중반을 넘어선 AI 슈퍼사이클, 복합 risk-off와 회복 조건입니다. 관련 허브는 한국 데일리 마켓 허브와 해외 투자자용 한국 주식 허브입니다.

TL;DR

- 헤드라인 CPI는 높게 나올 가능성이 큽니다. 에너지 가격과 2025년 5월 저베이스가 동시에 작동합니다. 중심 전망은 Headline CPI +0.43~0.46% MoM / 4.1~4.2% YoY입니다.

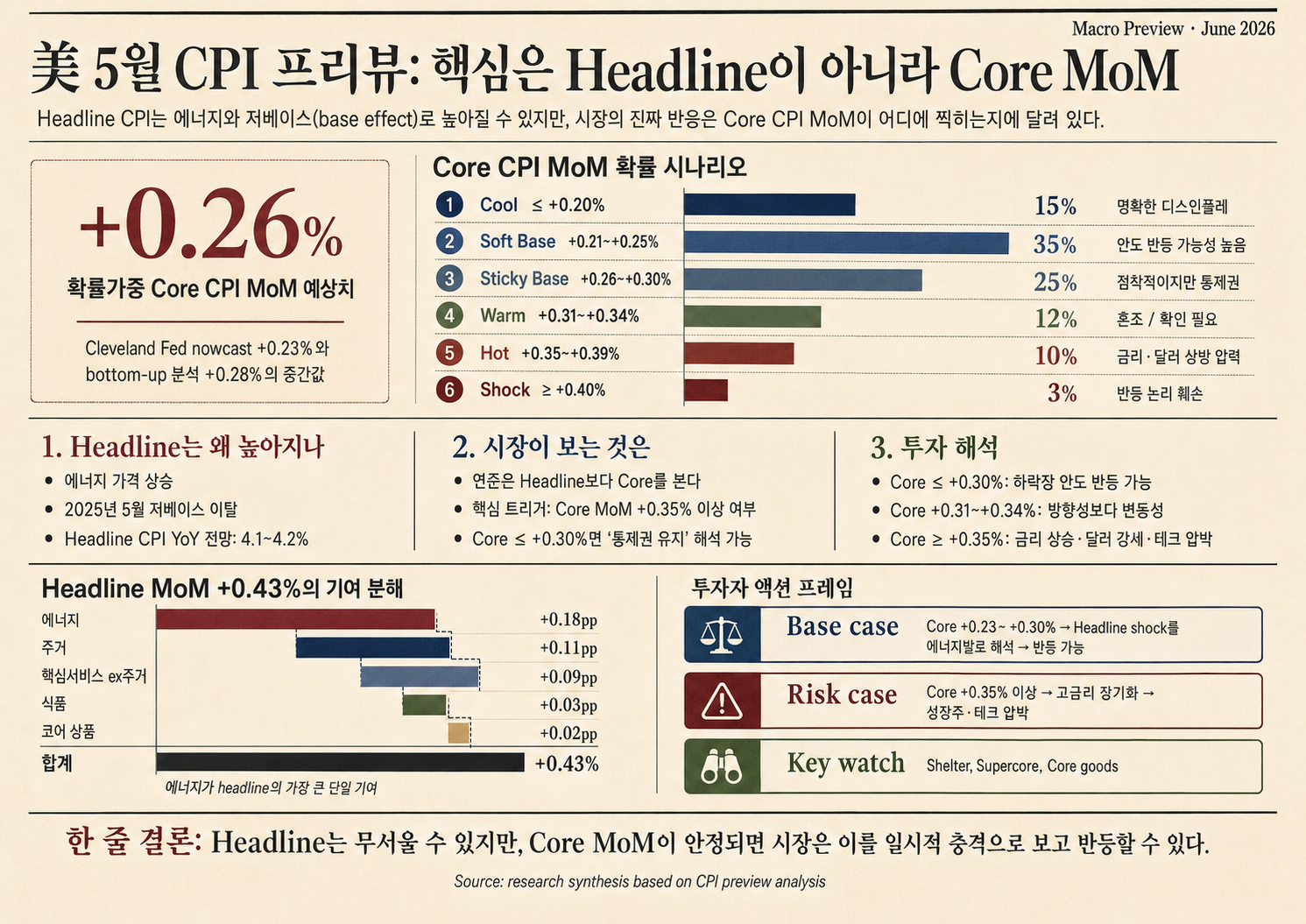

- 핵심 투자 변수는 헤드라인이 아니라 Core MoM입니다. Cleveland Fed 6월 5일 nowcast 기준 2026년 5월 Core CPI는 +0.23% MoM / 2.82% YoY입니다. 업로드 메모의 bottom-up 값 **+0.28%**와 Cleveland nowcast 사이를 반영하면, 확률가중 중심값은 **Core CPI MoM +0.26%**입니다. (Cleveland Fed)

- 중립적 확률분포로 보면 안도 쪽이 기본값입니다. Core MoM이 +0.30% 이하일 확률은 75%, **+0.35% 이상 hot print 확률은 13%**로 봅니다. 즉 headline은 높아도 core 안정으로 해석될 가능성이 더 높지만, +0.35% 이상에서는 바로 방어로 전환해야 합니다.

- 미국·한국 상장주식 투자자는 금리 민감 성장주와 에너지·퀄리티·달러 수혜를 분리해야 합니다. 한국 투자자는 특히 원화 약세 방어, 반도체 밸류에이션 민감도, 정유·항공·화학·전력 업종의 에너지 비용 전가력을 따로 봐야 합니다.

1. 스코프: 이 글이 답하는 질문

이번 리서치의 출발점은 “2026년 5월 미국 CPI가 에너지 쇼크와 base effect로 컨센서스를 상회할 수 있다”는 발표 전 proxy 기반 분석입니다. 원문은 헤드라인 CPI YoY 4.1~4.2%, 코어 CPI YoY 2.9~3.0%, 헤드라인 MoM +0.4~0.5%, 코어 MoM **+0.3%**를 제시했습니다.

이 글은 그 메모를 블로그 독자와 포트폴리오 의사결정용으로 재구성합니다. 핵심 질문은 다섯 가지입니다.

| 질문 | 왜 중요한가 |

|---|---|

| 1. 실제 서프라이즈 포인트는 headline인가 core인가? | headline이 높아도 에너지 때문이면 시장 충격은 제한될 수 있습니다. |

| 2. 에너지 가격과 2025년 5월 저베이스는 CPI를 어디까지 끌어올리나? | YoY 숫자의 기계적 상방을 구분해야 합니다. |

| 3. 코어 CPI 2.9~3.0% 전망은 공식 nowcast와 비교해 얼마나 공격적인가? | Cleveland Fed nowcast와 차이가 크면 리스크 시나리오로 봐야 합니다. |

| 4. CPI는 6월 FOMC, 미국 금리, 달러, 위험자산에 어떤 1차 반응을 만들까? | 6월 16~17일 FOMC 전 마지막 큰 인플레 데이터입니다. |

| 5. 미국 및 한국 주식 투자자는 업종·스타일·환노출을 어떻게 조정해야 하나? | 한국 투자자는 주가 beta와 원화 약세 방어를 분리해야 합니다. |

[Fact] BLS 일정상 미국 5월 CPI는 2026년 6월 10일 08:30 ET에 발표됩니다. 한국 시간으로는 2026년 6월 10일 21:30 KST입니다. (BLS CPI Schedule)

2. 문서 스냅샷: 무엇은 유지하고, 무엇은 낮춰야 하나

| 항목 | 정제 후 판단 |

|---|---|

| 문서 성격 | 발표 전 CPI nowcasting 메모입니다. 공식 예측이 아니라 proxy 기반 이벤트 리서치입니다. |

| 발표 일정 | 2026년 6월 10일 08:30 ET, 한국시간 21:30 KST. |

| 기존 강점 | 에너지 가격, 2025년 5월 저베이스, 직전 4월 CPI 구조를 제대로 포착했습니다. |

| 기존 약점 | “코어 YoY 3.0%”와 “컨센서스 상회” 프레이밍이 다소 강합니다. CPI YoY는 NSA 지수 기준인데, 원문은 SA MoM 기반 근사에 많이 의존합니다. |

| 최종 정제 방향 | 헤드라인 상방은 유지합니다. 코어 상방은 조건부로 낮춥니다. 시장 함의는 Core MoM trigger 중심으로 재구성합니다. |

핵심은 “높은 headline”과 “위험한 core”를 분리하는 것입니다. 헤드라인 CPI가 4%대 초반으로 올라오는 것 자체는 충분히 가능합니다. 그러나 Fed와 주식시장이 진짜로 겁내는 것은 에너지 한 달 상승보다 core 서비스, shelter, core goods가 같이 다시 뜨거워지는지입니다.

3. 팩트체크: 유지할 주장과 수정할 주장

3-1. 유지할 주장

첫째, 4월 기준선은 맞습니다.

[Fact] BLS 2026년 4월 CPI는 headline CPI +0.6% MoM SA / +3.8% YoY NSA, core CPI +0.4% MoM / +2.8% YoY였습니다. BLS는 4월 CPI에서 에너지 +3.8% MoM, gasoline +5.4% MoM, shelter +0.6% MoM, airline fares +2.8% MoM도 함께 발표했습니다. (BLS CPI Summary)

4월 숫자는 두 가지를 말해줍니다. 에너지와 휘발유는 이미 헤드라인 CPI를 밀어올리고 있었고, shelter와 항공요금은 core 쪽에서도 완전히 식지 않았습니다.

둘째, 2025년 5월 저베이스는 강한 상방 요인입니다.

[Fact] BLS 2025년 5월 CPI는 headline CPI와 core CPI가 모두 +0.1% MoM SA였습니다. 따라서 2026년 5월 MoM이 +0.1%를 넘으면 YoY에는 기계적 상방 압력이 생깁니다. (BLS May 2025 CPI)

이것은 CPI 해석에서 중요합니다. YoY가 올라간다고 해서 반드시 “기조 물가가 재가속”된 것은 아닙니다. 전년 같은 달이 너무 낮았기 때문에 생기는 base effect일 수 있습니다.

셋째, 에너지 proxy는 헤드라인 상방을 강하게 지지합니다.

[Fact] EIA weekly regular gasoline price는 2026년 4월 주간 평균 약 $4.103/gal, 5월 주간 평균 약 $4.479/gal입니다. 계산식은 다음과 같습니다. (EIA)

May gasoline proxy change = 4.479 / 4.103 - 1 = +9.2%

단, 6월 1일 가격은 $4.305/gal로 내려왔습니다. 그래서 5월 CPI에는 gasoline이 헤드라인 상방 요인이지만, 6월 CPI에는 반대 방향 압력이 생길 수 있습니다.

3-2. 수정할 주장

| 원문 표현 | 정제 후 표현 |

|---|---|

| “헤드라인과 코어 모두 컨센서스를 상회할 가능성이 높다.” | 헤드라인 YoY 4.1~4.2%는 타당하지만, 코어 YoY 3.0%는 공격적 상단 시나리오입니다. |

| “Core CPI YoY 2.9~3.0%” | Base는 2.8~2.9%, upside는 3.0%. Cleveland Fed nowcast는 May core CPI 2.82% YoY입니다. |

| “Core MoM +0.3%면 core YoY 3.0%” | SA MoM과 NSA YoY를 단순 연결하면 오차가 생깁니다. 공식 YoY는 NSA index 기준입니다. |

| “5년 기대인플레 사상 최고” | 삭제해야 합니다. Michigan long-run inflation expectations 3.9%는 높지만, “사상 최고”라고 쓰면 부정확합니다. (Michigan Surveys of Consumers) |

| “예측시장 확률 65%, 연내 인상 30%” | 출처·계약명·기준시각 없이는 투자 메모 본문에서 쓰지 않는 편이 낫습니다. |

4. 정제된 Core CPI MoM 확률분포

헤드라인은 에너지와 저베이스 때문에 높게 나올 가능성이 큽니다. 그러나 주식시장의 핵심은 core입니다. 여기서는 Cleveland Fed nowcast +0.23%, bottom-up 가중합 +0.28%, 4월 core 재가속 위험을 함께 반영해 확률분포를 잡습니다.

| 시나리오 | Core CPI MoM | 확률 | 시장 해석 | 주식시장 반응 |

|---|---|---|---|---|

| Cool | ≤ +0.20% | 15% | 명확한 디스인플레 | 강한 안도 반등 |

| Soft Base | +0.21~0.25% | 35% | Cleveland nowcast 부합 | 반등 가능성 높음 |

| Sticky Base | +0.26~0.30% | 25% | 점착적이나 통제권 | 하락 후 반등 가능 |

| Warm | +0.31~0.34% | 12% | 애매함. 금리 부담 잔존 | 제한적 반등 또는 혼조 |

| Hot | +0.35~0.39% | 10% | 2차 파급 우려 | 성장주·테크 압박 |

| Shock | ≥ +0.40% | 3% | 4월 재가속 반복 | 반등 실패, 금리·달러 상승 |

확률가중 기대값은 다음과 같이 봅니다.

EV = Σ(시나리오 확률 × 구간 중간값) ≈ +0.26%

반올림 기준은 Core MoM 소수점 둘째 자리, 확률은 1%p 단위입니다.

이 분포를 세 줄로 줄이면 다음과 같습니다.

| Core CPI MoM 범위 | 확률 | 투자 판단 |

|---|---|---|

| +0.30% 이하 | 75% | headline shock를 에너지발 일시 요인으로 해석할 가능성. 하락장 반등 가능. |

| +0.31~0.34% | 12% | 애매함. 반등하더라도 강하지 않을 가능성. |

| +0.35% 이상 | 13% | 위험. 금리 상승·달러 강세·테크 밸류에이션 압박 재개. |

정제된 핵심 문장은 이렇습니다.

현재 분포로 보면 **“headline은 높지만 core MoM은 안정화될 가능성이 더 높고, 그래서 하락장 반등이 가능하다”**가 기본값입니다. 다만 이 판단은 조건부입니다. Core MoM +0.35% 이상에서는 반등 논리를 폐기하고 방어로 전환해야 합니다.

5. 가중합 재계산: 왜 headline +0.45%, core +0.28%가 중심인가

[Fact] BLS 2026년 4월 relative importance 기준 주요 가중치는 energy 7.090%, food 13.560%, core CPI 79.351%, commodities less food & energy 19.002%, shelter **35.320%**입니다. (BLS CPI Table 1)

원문 부문별 가정을 최신 BLS 가중치에 대입하면 headline은 다음과 같이 계산됩니다.

Headline CPI MoM proxy

= 0.07090 × 2.8

+ 0.13560 × 0.2

+ 0.19002 × 0.1

+ 0.35320 × 0.32

+ 0.25028 × 0.35

= 0.445% ≈ +0.45%

Core는 food와 energy를 제외한 부분으로 다시 나눠 계산합니다.

Core CPI MoM proxy

= (0.19002 × 0.1 + 0.35320 × 0.32 + 0.25028 × 0.35) / 0.79351

= 0.277% ≈ +0.28%

해석은 명확합니다.

| 항목 | 산식이 말하는 것 |

|---|---|

| Headline | +0.43%보다 +0.43~0.46% range로 쓰는 편이 안전합니다. |

| Core | Cleveland Fed nowcast +0.23%와 bottom-up +0.28% 사이를 반영하면 확률가중 중심값은 **+0.26%**입니다. |

| 투자 의미 | headline high는 기본값입니다. core +0.30% 이하가 기본 안도 분포, +0.35% 이상은 방어 전환 분포입니다. |

이 산식만 놓고 보면 core +0.28%가 자연스럽습니다. 여기에 Cleveland Fed의 +0.23% nowcast를 같이 반영하면, +0.23~0.28% 사이가 중심 분포가 됩니다. 그래서 “core 3.0% YoY”를 기본값으로 두기보다, Core MoM +0.26% 전후를 중심으로 보는 편이 더 중립적입니다.

6. Macro transmission map: CPI가 자산가격으로 넘어가는 경로

| CPI 구성 요소 | 1차 자산 반응 | 2차 확인 지표 | 투자 해석 |

|---|---|---|---|

| Energy CPI 상방 | Headline CPI 상승, 유가·휘발유 민감 업종 변동성 확대 | EIA gasoline, crude, diesel, airline fuel | Headline shock만으로는 Fed가 즉시 반응하지 않을 가능성. |

| Shelter 정상화 | Core MoM 안정 | Rent, OER, lodging away from home | Core가 +0.25~0.30%면 주식시장 안도 가능. |

| Supercore 재가속 | 장기금리 상승, USD 강세, 성장주 압박 | Airline fares, insurance, medical services | Core +0.35~0.40% 이상이면 hawkish repricing. |

| PPI 후행 확인 | 마진 압박·가격 전가 확인 | 6/11 PPI | 4월 PPI가 이미 강했기 때문에 5월 PPI가 재차 강하면 CPI 안도 효과가 약해집니다. |

[Fact] BLS 2026년 4월 PPI final demand는 +1.4% MoM / +6.0% YoY였습니다. 4월 전월비 상승률은 2022년 3월 이후 가장 컸고, 전년비 상승률도 다시 높아졌습니다. (BLS PPI)

따라서 CPI가 다소 안도적이어도, 다음 날 PPI가 다시 뜨거우면 시장은 “기업 원가 압박이 아직 소비자물가로 덜 넘어갔을 뿐”이라고 해석할 수 있습니다.

7. 학계·연구자 관점: SA MoM과 NSA YoY를 섞으면 안 된다

학계·연구자 관점의 핵심은 SA MoM과 NSA YoY를 혼동하지 않는 것입니다. BLS의 공식 YoY는 NSA index 기반입니다. Cleveland Fed도 CPI YoY nowcast가 NSA CPI inflation 기반이라고 설명합니다. 반면 시장은 headline/core MoM SA를 가장 먼저 봅니다. (Cleveland Fed)

따라서 투자 메모에서는 “YoY가 오른다”와 “MoM이 재가속된다”를 분리해야 합니다.

| 구분 | 의미 |

|---|---|

| YoY 상승 | 전년 저베이스, 에너지, 지수 기준 효과가 섞입니다. |

| MoM 재가속 | 현재 월의 물가 압력이 다시 커지는 신호입니다. |

| Core MoM 재가속 | Fed와 위험자산에 가장 민감한 신호입니다. |

현재 합의된 것은 gasoline과 oil price가 headline CPI nowcasting에 강한 고빈도 proxy라는 점입니다. Cleveland Fed nowcasting 모델도 daily oil price와 weekly retail gasoline price를 사용합니다. (Cleveland Fed)

논쟁 중인 것은 tariff pass-through, airline fare pass-through, shelter catch-up이 5월에 얼마나 남아 있느냐입니다. 만약 5월 core CPI가 Cleveland Fed nowcast +0.23% MoM보다 높게 나온다면, 시장은 그 초과분이 shelter인지, airfare인지, goods tariff인지부터 따질 것입니다.

8. 산업·기업 관점: 같은 CPI라도 업종별 의미가 다르다

| 업종 | CPI hot case 의미 | 봐야 할 변수 |

|---|---|---|

| 에너지 기업 | headline CPI 상방은 원유·정유·gasoline margin 환경을 지지합니다. | 6월 gasoline price 하락이 momentum을 꺾는지 |

| 항공·운송·물류 | fuel cost와 wage cost가 동시에 압박될 수 있습니다. | airline fares 상승이 비용을 얼마나 전가하는지 |

| 소비재·리테일 | gasoline shock는 실질 가처분소득을 압박합니다. | 저소득층 노출, discretionary retail 매출 |

| 금융 | hot core CPI는 금리 상승과 yield curve 재가격을 유발할 수 있습니다. | NII 수혜 vs credit cost와 경기 둔화 |

| 소프트웨어·바이오·고PER 성장주 | 할인율 상승에 가장 취약합니다. | 매출 성장보다 현금흐름·FCF margin |

에너지 기업은 headline CPI 상방을 “나쁜 뉴스”로만 보지 않습니다. 반대로 항공·화학·유틸리티는 에너지 비용 상승이 이익률을 직접 압박할 수 있습니다. 그래서 한국 투자자에게 CPI는 “미국 금리 이벤트”인 동시에 “에너지 비용 이벤트”입니다.

9. Fed와 6월 FOMC: CPI는 점도표 직전 데이터다

[Fact] Fed의 2026년 4월 FOMC statement는 inflation이 elevated이고 글로벌 에너지 가격 상승을 일부 반영한다고 명시했습니다. 정책금리 target range는 **3.50~3.75%**로 유지했습니다. 추가 정책 조정은 incoming data, outlook, balance of risks에 따라 판단한다고 밝혔습니다. (Federal Reserve)

[Fact] 6월 FOMC는 2026년 6월 16~17일이며 Summary of Economic Projections가 동반되는 회의입니다. (Federal Reserve Calendar)

따라서 6월 10일 CPI는 단순한 월간 데이터가 아닙니다. FOMC 점도표와 기자회견 직전에 나오는 인플레이션 데이터입니다. Core CPI가 hot하게 나오면, 시장은 다음을 곧바로 가격에 반영하려 할 수 있습니다.

| CPI 결과 | FOMC 해석 |

|---|---|

| Core ≤ +0.25% | headline은 에너지, core는 안정. Fed easing bias 유지 가능. |

| Core +0.26~0.30% | 점착적이지만 통제권. 금리 첫 반응이 튀어도 되돌림 가능. |

| Core +0.31~0.34% | 애매합니다. PPI와 FOMC 톤 확인 필요. |

| Core ≥ +0.35% | 인플레 재가속 우려. 점도표와 기자회견 hawkish repricing 가능. |

| Core ≥ +0.40% + shelter/supercore 동반 상승 | 기대인플레·서비스 물가 재고착 우려. 장기금리와 달러 상승 압력. |

Fed의 longer-run goals 문서는 장기 기대인플레가 2%에 잘 고정되는 것이 price stability와 moderate long-term rates에 중요하다고 명시합니다. (Federal Reserve Longer-Run Goals) 그래서 hot CPI가 “기대인플레가 흔들린다”는 해석으로 연결되면, 시장 반응은 더 커질 수 있습니다.

10. 미국 상장주식 투자자 관점

발표 전 포지셔닝

| 포트폴리오 축 | 권고 해석 |

|---|---|

| Long-duration growth | CPI 전 과도한 레버리지 확대는 비대칭적으로 불리합니다. Core hot 시 할인율 상승 충격이 큽니다. |

| Mega-cap quality tech | 단순 growth보다 방어력은 있으나, 금리 급등 시 multiple compression 노출이 있습니다. 실적 가시성이 높은 종목만 선별해야 합니다. |

| Small cap / unprofitable growth | hot CPI에 가장 취약합니다. 자금조달 비용과 신용스프레드 민감도가 높습니다. |

| Energy / refiners | headline shock 국면의 상대 수혜입니다. 단, 6월 gasoline 하락이 이어지면 단기 momentum은 둔화됩니다. |

| Financials | 금리 상승에는 일부 수혜이나, curve와 credit risk를 함께 봐야 합니다. |

| Staples / Healthcare | hot CPI와 소비심리 악화 국면에서 상대 방어 역할을 할 수 있습니다. |

| Airlines / Transportation | fuel cost와 수요 둔화 리스크가 큽니다. airline fares 상승이 매출에는 긍정적이어도 비용 압력이 병존합니다. |

발표 후 액션 트리

| CPI 결과 | 미국 주식시장 해석 | 포트폴리오 액션 |

|---|---|---|

| Core MoM ≤ +0.25% | Headline은 에너지, core는 안정. | QQQ·quality growth·select semis 회복 가능. Duration risk 일부 재확대 가능. |

| Core MoM +0.26~0.30% | 점착적이나 통제권. | 첫 하락 후 반등 가능. 추격보다 금리 되돌림 확인. |

| Core MoM +0.31~0.34% | 애매한 결과. | PPI와 FOMC 확인. 업종 중립, quality bias 유지. |

| Core MoM ≥ +0.35% | 2차 파급 우려. | High multiple growth, small cap, REITs 축소. Energy, quality cash-flow, defensive factor 선호. |

| Core MoM ≥ +0.40% + shelter/supercore 동반 상승 | Fed repricing. | 지수 beta 축소, 현금·단기채·달러 비중 확대. Equity는 earnings visibility 높은 대형주 중심. |

미국 투자자에게 이번 CPI는 index direction bet보다 factor rotation event입니다. Core가 낮으면 “headline wall of worry”를 넘어 tech·growth가 반등할 수 있습니다. Core가 높으면 valuation duration이 긴 종목부터 압박받고, energy·defensive·quality cash-flow가 상대 우위에 섭니다.

11. 한국 상장주식 투자자 관점

한국 투자자는 미국 CPI를 두 개의 경로로 받습니다.

| 경로 | 연결 방식 |

|---|---|

| 미국 금리·달러 경로 | Hot core CPI → 미국 장기금리 상승 → 달러 강세·원화 약세 → 외국인 수급 악화 가능성 |

| 실물 비용 경로 | 에너지 가격 상승 → 한국 수입물가·기업 마진 압박 → 항공·화학·전력·운송 등 비용 민감 업종 부담 |

한국 주식시장 스타일별 영향

| 한국 시장 스타일 | CPI hot case 영향 | CPI cool case 영향 |

|---|---|---|

| 반도체 / AI supply chain | 달러 매출 환산에는 우호적이나, 미국 tech multiple 압박이 더 크면 단기 조정 가능. | 미국 growth 반등과 함께 수급 회복 가능. |

| 자동차 / 조선 / 기계 수출주 | 원화 약세는 매출 환산에 긍정적. 단, 미국 수요 둔화와 원자재 비용은 부담. | 원화 안정·수요 우려 완화. 실적주 중심 우호. |

| 2차전지 / 인터넷 / 바이오 | 할인율 상승에 취약. 고PER·적자 성장주는 특히 불리. | 금리 하락 시 낙폭 회복 가능. |

| 정유 | 유가·정제마진 상승 시 상대 수혜. 다만 정부 가격통제·수요 둔화 확인 필요. | 유가 하락 시 momentum 둔화. |

| 화학 | feedstock 비용 상승과 글로벌 수요 둔화가 동시에 부담. | 유가 안정 시 margin 회복 가능. |

| 항공 / 여행 | jet fuel 비용과 환율 부담. 항공료 전가가 가능해야 방어. | 유가·환율 안정 시 반등 후보. |

| 전력 / 유틸리티 | 에너지 수입비용 상승이 부담. 요금 전가 지연 시 부정적. | 에너지 안정 시 비용 부담 완화. |

| 은행 / 보험 | 금리 상승에는 일부 긍정적이나, 원화 약세·신용위험·부동산 부담을 같이 봐야 함. | 금리 하락 시 보험 할인율에는 부담, 은행 NIM에는 중립~부정적. |

한국 투자자용 포트폴리오 대응

1) 미국 주식 보유 한국 투자자

Hot CPI에서는 미국 주식 가격은 하락할 수 있지만, 원화 약세가 USD 비헤지 보유분의 원화 기준 손실을 일부 완충할 수 있습니다. 따라서 CPI 전후에는 주식 beta와 환헤지 비율을 분리해서 판단해야 합니다. 주가 하락을 우려한다고 무조건 환헤지를 높이면, hot CPI 시 원화 약세 방어력을 잃을 수 있습니다.

2) 한국 주식 중심 투자자

미국 CPI가 hot하게 나오면 KOSPI 전체보다 업종 차별화가 중요합니다. 반도체는 원화 약세 수혜와 미국 tech de-rating 위험이 충돌합니다. 정유는 에너지 가격 상승 수혜가 있으나, 화학·항공·유틸리티는 비용 압박이 우선합니다. 인터넷·바이오·2차전지처럼 할인율 민감도가 높은 섹터는 core CPI가 높은 경우 방어력이 낮습니다.

3) 외국인 수급 관점

Hot core CPI → 미국 금리 상승 → 달러 강세 → 신흥국 risk budget 축소로 연결되면 한국 주식의 외국인 수급은 단기적으로 약해질 수 있습니다. 반대로 core가 낮고 headline만 높은 경우, “에너지 일시 충격”으로 해석되면서 외국인 수급은 빠르게 복원될 수 있습니다.

12. 발표 직후 체크리스트

| 우선순위 | 확인 항목 | 판단 기준 |

|---|---|---|

| 1 | Core CPI MoM | +0.25% 이하 안도, +0.26~0.30% 통제권, +0.31~0.34% 애매, +0.35% 이상 위험, +0.40% 이상 hawkish shock. |

| 2 | Shelter / OER / Rent | shelter가 +0.3% 전후면 안도, +0.5% 이상이면 core stickiness. |

| 3 | Supercore | airline fares, insurance, medical services가 동반 상승하면 2차 파급. |

| 4 | Core goods | apparel, household furnishings, vehicles 상승 시 tariff pass-through 우려. |

| 5 | Energy CPI | headline 설명용. Fed 반응의 핵심은 아님. |

| 6 | 6/11 PPI | 4월 PPI가 이미 강했으므로 5월 PPI가 재차 강하면 CPI 안도 효과 훼손. |

| 7 | 6/16~17 FOMC | SEP와 statement에서 inflation expectations 문구 변화 확인. |

최종 투자 결론

이번 CPI preview의 정제된 결론은 다음과 같습니다.

미국 상장주식 투자자는 high multiple growth와 small cap의 금리 민감도를 줄이고, CPI 결과에 따라 quality tech와 defensive cash-flow 간 rotation을 준비해야 합니다.

한국 상장주식 투자자는 원화 약세 방어 효과와 KOSPI 성장주 de-rating 위험을 분리해야 합니다. Base case에서는 “headline은 높고 core는 통제권”이라는 해석이 가능합니다. 이 경우 미국·한국 모두 단기 변동성은 크지만 구조적 매도 신호는 아닙니다. 오히려 최근 하락장이 CPI를 앞두고 위험을 선반영했다면, Core +0.30% 이하에서는 안도 반등이 나올 수 있습니다.

Hot case에서는 미국 장기금리·달러·원화 약세가 동시에 움직일 수 있습니다. 이 경우 한국 투자자는 반도체·인터넷·2차전지의 beta 축소, 정유·퀄리티 수출주·달러 현금성 자산의 상대 방어력을 우선 검토해야 합니다.

근거 분류

[Fact]

- BLS 일정상 2026년 5월 CPI는 2026년 6월 10일 08:30 ET에 발표됩니다. (BLS CPI Schedule)

- Cleveland Fed 6월 5일 nowcast 기준 2026년 5월 CPI는 +0.46% MoM / 4.18% YoY, core CPI는 +0.23% MoM / 2.82% YoY입니다. (Cleveland Fed)

- BLS 2026년 4월 CPI는 headline +0.6% MoM / +3.8% YoY, core +0.4% MoM / +2.8% YoY였습니다. (BLS CPI Summary)

- 2025년 5월 CPI는 headline과 core 모두 +0.1% MoM SA였습니다. (BLS May 2025 CPI)

- 2026년 4월 PPI final demand는 +1.4% MoM / +6.0% YoY였습니다. (BLS PPI)

- 2026년 4월 FOMC는 기준금리 target range를 **3.50~3.75%**로 유지했습니다. (Federal Reserve)

[Inference]

- 5월 CPI는 headline 상방이 유력하지만, 이는 에너지와 저베이스의 영향이 큽니다.

- Core CPI MoM의 확률가중 중심값은 +0.26%로 추정하며, +0.30% 이하 확률 75%, +0.35% 이상 확률 13%로 봅니다.

- Core CPI MoM이 +0.35%를 넘을 때 “Fed repricing”과 성장주 멀티플 압박이 본격화될 가능성이 큽니다.

- 한국 시장에서는 원화 약세 방어와 성장주 de-rating이 동시에 작동할 수 있으므로, 종목·업종별 반응이 크게 갈릴 가능성이 높습니다.

[Blocked]

- 5월 CPI 실제값, 5월 PPI 실제값, 6월 FOMC 점도표와 기자회견은 아직 발표 전입니다.

- 본문 수치는 사용자 제공 리서치와 공식 통계·nowcast를 결합한 발표 전 이벤트 분석이며, 실제 발표 후 빠르게 업데이트가 필요합니다.

- 개별 한국 업종의 실제 주가 반응은 CPI 발표 직후 미국 금리·달러·원화·외국인 선물 수급을 함께 확인해야 합니다.