Bối cảnh: bài này nối tiếp các ghi chú về thị trường Hàn Quốc sau GTC Taipei, thị trường hẹp quanh kỳ vọng Jensen Huang, và bản đồ cổ phiếu mà nhà đầu tư nước ngoài thực sự giao dịch.

TL;DR

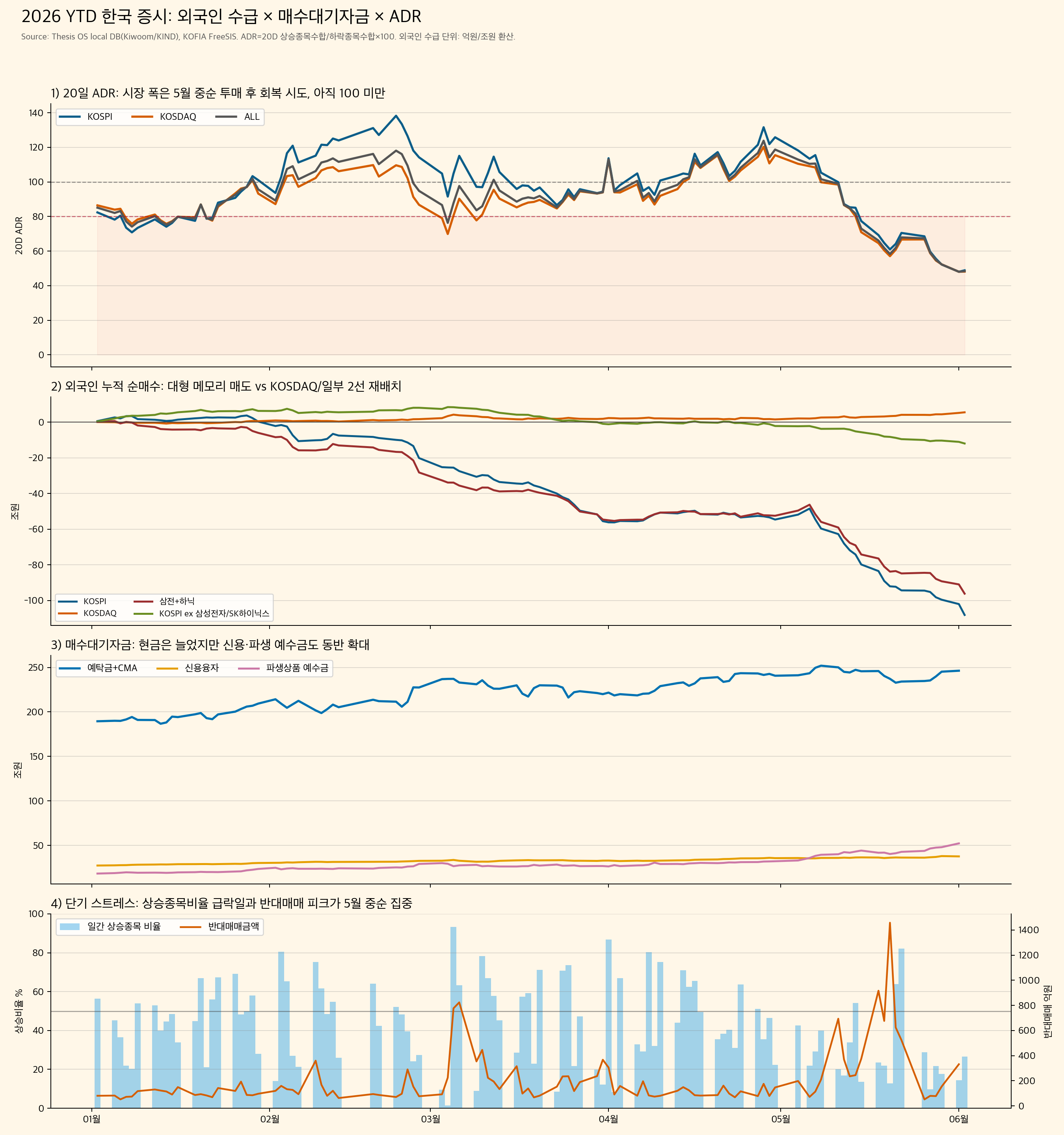

Thị trường Hàn Quốc không thiếu tiền. Tiền gần thị trường chứng khoán đã tăng mạnh. Vấn đề là tiền không lan rộng, mà chỉ tập trung vào một số cổ phiếu dẫn dắt.

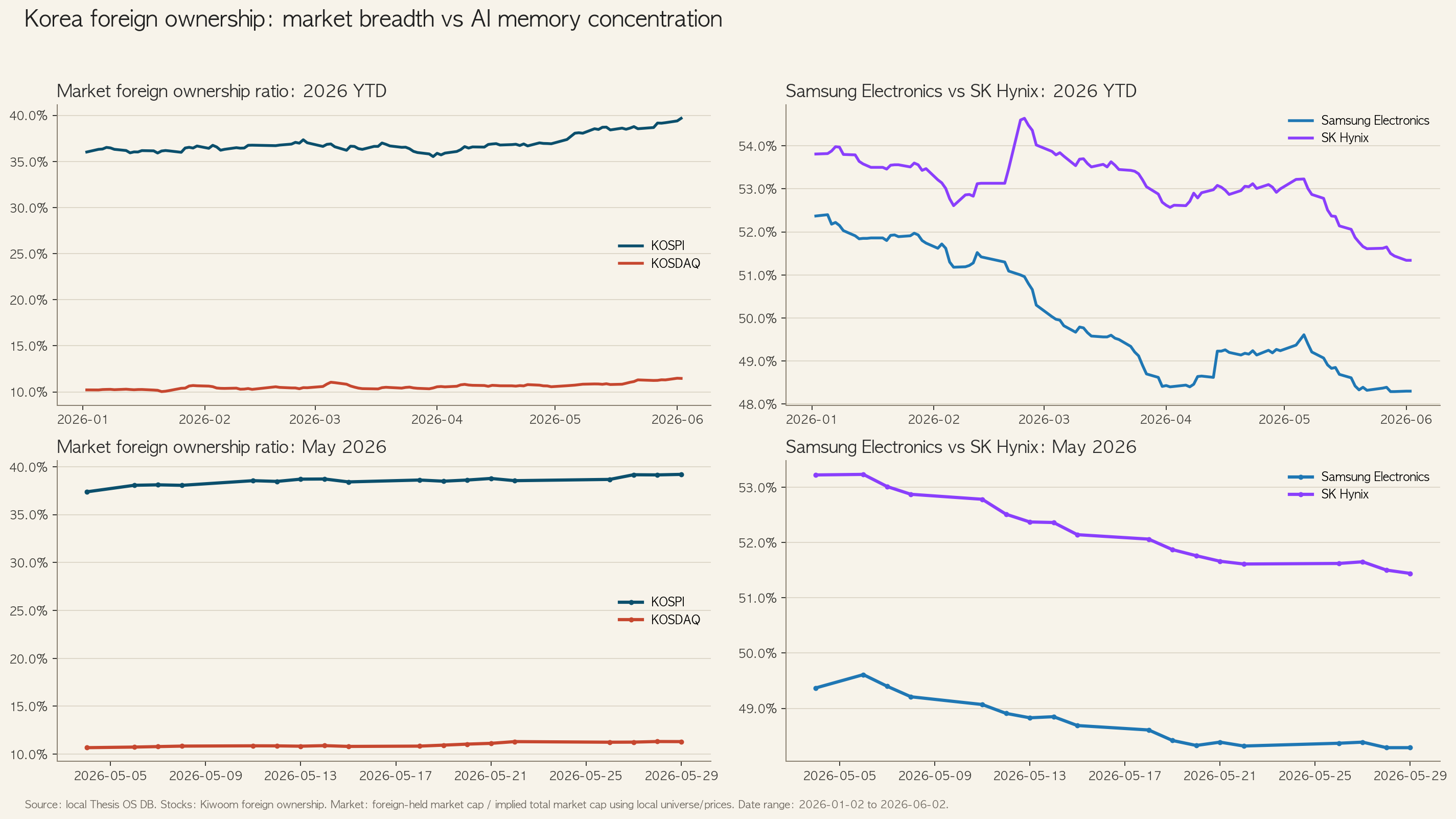

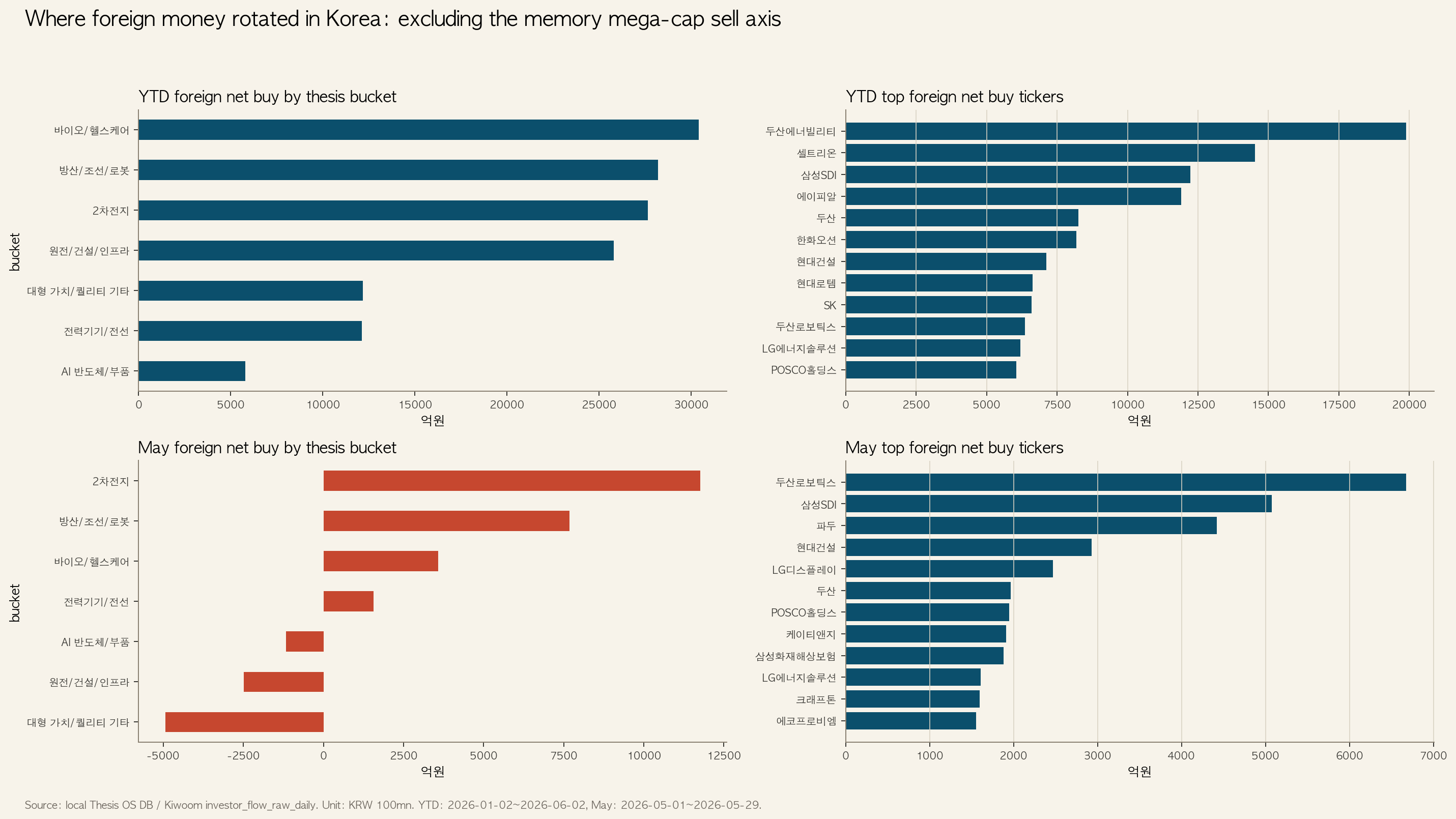

Nhà đầu tư nước ngoài không rút khỏi Hàn Quốc một cách toàn diện. Cách đọc hợp lý hơn là: họ giảm tỷ trọng ở Samsung Electronics và SK hynix, rồi tái phân bổ có chọn lọc sang KOSDAQ, pin, robot, sinh học và một số hạ tầng.

Dữ liệu chính

| Chỉ số | Ngày | Giá trị |

|---|---|---|

| KOSPI 20D ADR | 2026-06-02 | 48.9 |

| KOSDAQ 20D ADR | 2026-06-02 | 48.1 |

| Toàn thị trường 20D ADR | 2026-06-02 | 48.4 |

| Số mã tăng / giảm | 2026-06-02 | 693 / 1,741 |

| Tiền gửi + CMA | 2026-01-02 → 2026-06-01 | KRW 189.5T → 246.3T |

| Mua ròng nước ngoài KOSPI YTD | đến 2026-06-02 | KRW -108.1T |

| Mua ròng nước ngoài KOSDAQ YTD | đến 2026-06-02 | KRW +5.5T |

| Samsung Electronics + SK hynix | đến 2026-06-02 | KRW -96.1T |

Diễn giải

Theo FreeSIS, ngày 1/6/2026 tiền gửi nhà đầu tư là KRW 132.6T, CMA là KRW 113.7T, và dư nợ margin là KRW 37.7T. Vì vậy đây không phải là thị trường thiếu thanh khoản. Đây là thị trường mà:

Có tiền, nhưng tiền không mua cổ phiếu trung bình.

Dòng tiền ngoại bán mạnh hai cổ phiếu bộ nhớ lớn, nhưng mua chọn lọc ở các nhóm khác. Các tên nổi bật gồm Doosan Enerbility, Celltrion, Samsung SDI, APR, Hanwha Ocean, Hyundai E&C, Doosan Robotics, FADU và Sanil Electric.

Kết luận

Chế độ hiện tại là Selective Risk-On / Breadth Stress: có lực mua, nhưng độ rộng yếu. Trước khi ADR hồi phục lên 60, 80 rồi 100, không nên mua beta toàn thị trường. Chiến lược phù hợp là chỉ mua nhịp điều chỉnh của cổ phiếu dẫn dắt còn giữ được sức mạnh giá và dòng tiền ngoại hoặc tổ chức.

[Blocked] Dữ liệu trong ngày và giá đóng cửa 2026-06-03 chưa được phản ánh.