Bối cảnh: bài viết này tiếp nối các phân tích trước của chúng tôi về nút thắt cổ chai hạ tầng AI nửa đầu 2026 và sự phân hóa lãnh đạo thị trường, đợt bán tháo Samsung Electronics sau kết quả kinh doanh và tiền lệ NVIDIA, cơ chế vận hành của ADR SK hynix và ETF đòn bẩy, và các kịch bản kết quả kinh doanh big-tech cuối tháng 7 đối với luận điểm bộ nhớ. Mục đích là tách biệt nhu cầu AI dài hạn khỏi cơ học giá ngắn hạn.

Tóm tắt

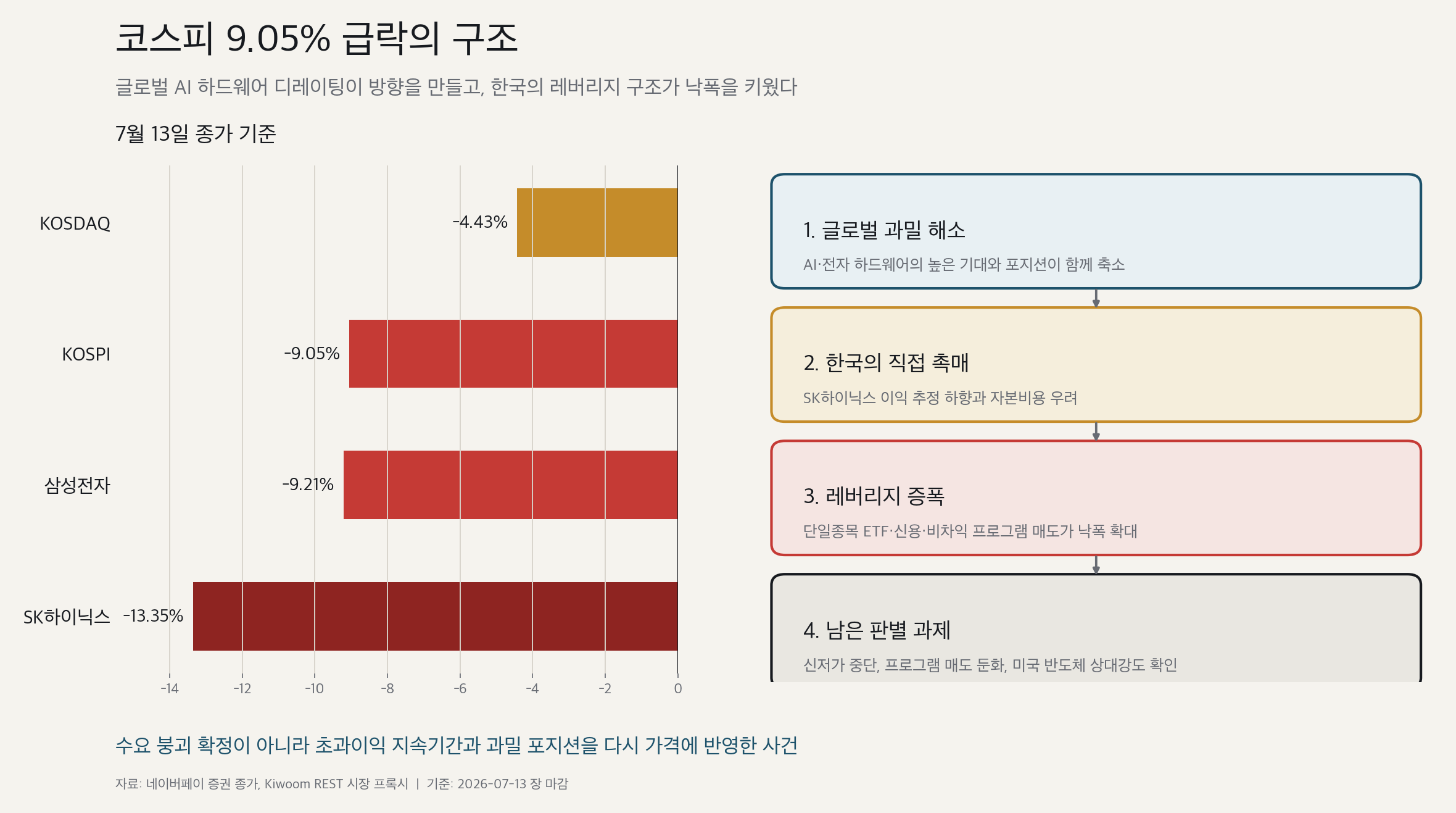

- Ngày 13 tháng 7 năm 2026, KOSPI đóng cửa ở mức 6.799,24 điểm, giảm 9,05%. KOSDAQ giảm 4,43% xuống 800,35 điểm. Samsung Electronics mất 9,21% về KRW 258.750 còn SK hynix giảm 13,35% xuống KRW 1.889.000.

- Một sự cố thuần túy trong cơ chế vận hành thị trường nội địa Hàn Quốc không thể giải thích toàn bộ đà giảm. Các cổ phiếu NAND, MLCC và FC-BGA của Nhật Bản cũng đồng loạt bán tháo mạnh. Khung nhân quả thuyết phục nhất là làn sóng tháo chạy toàn cầu khỏi nhóm phần cứng AI và điện tử bị đám đông nắm giữ tạo ra chiều hướng chính, trong khi ETF đòn bẩy, dư nợ ký quỹ và giao dịch chương trình của Hàn Quốc khuếch đại đà sụt giảm.

- Bằng chứng hiện có không cho thấy nhu cầu vật lý AI sụp đổ. TSMC ghi nhận doanh thu tháng 6 kỷ lục, còn số liệu xuất khẩu bộ nhớ đầu tháng 7 và bằng chứng về nguồn cung HBM dài hạn vẫn cho thấy nhu cầu mạnh mẽ. Tuy nhiên, nhu cầu mạnh không tự động bảo vệ lộ trình lợi nhuận hay bội số định giá đang ở mức cao.

- Đánh giá trung lập: quá trình giảm đòn bẩy đã bắt đầu nhưng chưa hoàn tất. Một đáy vững chắc đòi hỏi không xuất hiện đáy mới, lực bán chương trình suy yếu, ETF đòn bẩy và dư nợ ký quỹ giảm xuống, cùng với sức mạnh tương đối của bán dẫn Mỹ cải thiện trong một đến ba phiên tiếp theo.

1. Dữ liệu đóng cửa

Màn hình trong phiên giao dịch cho thấy KOSPI gần 6.803 điểm, Samsung Electronics ở KRW 254.500 và SK hynix ở KRW 1.847.000. Một bản phân tích thị trường cần bắt đầu bằng dữ liệu đóng cửa chính thức thay vì đáy trong phiên.

| Tài sản | Đóng cửa 13/7 | Lợi nhuận ngày | Loại dữ liệu |

|---|---|---|---|

| KOSPI | 6.799,24 | -9,05% | Đóng cửa 15:30 Naver Finance |

| KOSDAQ | 800,35 | -4,43% | Đóng cửa 15:30 Naver Finance |

| Samsung Electronics | KRW 258.750 | -9,21% | Kiwoom REST daily bar |

| SK hynix | KRW 1.889.000 | -13,35% | Kiwoom REST daily bar |

Dữ liệu chỉ số có thể kiểm tra trên trang KOSPI và KOSDAQ.

Giao dịch chương trình đóng vai trò trực tiếp. Proxy thị trường Kiwoom nội địa ghi nhận khoảng KRW 2,14 nghìn tỷ bán ròng chương trình. Luồng arbitrage khoảng KRW 172 tỷ dương ròng, nhưng luồng phi arbitrage âm ròng khoảng KRW 2,31 nghìn tỷ. Lực chi phối vì vậy là việc thu hẹp rổ rộng hơn là một giao dịch chênh lệch cơ sở đơn thuần.

Đây là proxy thị trường Kiwoom REST, không phải số liệu chính thức cuối cùng của KRX. Chúng hữu ích để xác định chiều hướng và quy mô nhưng cần được thay thế khi dữ liệu chính thức của sàn có sẵn.

2. Chuỗi nhân quả nhiều tầng

Trung Đông, dầu mỏ, lãi suất và lo ngại về chi phí vốn AI-capex

-> cắt giảm toàn cầu các vị thế phần cứng AI và điện tử đang bị đám đông nắm giữ

-> điều chỉnh xuống dự báo lợi nhuận SK hynix 2026-2027 trở thành cú hích trực tiếp tại Hàn Quốc

-> làn sóng bán lan sang rổ NAND, MLCC và FC-BGA Nhật Bản

-> mức độ tập trung chỉ số, dư nợ ký quỹ, ETF đòn bẩy đơn cổ phiếu và bán chương trình của Hàn Quốc khuếch đại thua lỗ

-> bằng chứng nhu cầu vật lý tích cực không đủ sức nâng giá, kích hoạt thêm làn sóng thanh lý

| Yếu tố | Vai trò | Độ tin cậy | Diễn giải trung lập |

|---|---|---|---|

| Tháo chạy toàn cầu khỏi phần cứng AI và điện tử | Chiều hướng cơ sở | Cao | Cổ phiếu NAND, MLCC và FC-BGA Nhật Bản đồng loạt giảm, cho thấy đây là sự dịch chuyển ở cấp độ nhân tố vượt ra ngoài phạm vi Hàn Quốc. |

| Thanh lý đòn bẩy bán dẫn | Bộ khuếch đại Hàn Quốc | Cao | Bán chương trình vốn hóa lớn và tái cân bằng ETF đòn bẩy phù hợp với đà giảm phi tuyến được quan sát. |

| Điều chỉnh dự báo lợi nhuận SK hynix | Cú hích trực tiếp | Cao | Nhu cầu dài hạn vẫn tích cực, nhưng lợi nhuận ngắn hạn và quỹ đạo 2026-2027 bị cắt giảm. |

| Dầu mỏ, lãi suất và rủi ro địa chính trị | Yếu tố kích hoạt vĩ mô | Trung bình-cao | Giải thích cho mức chiết khấu cao hơn và tâm lý né tránh rủi ro nhưng không lý giải đầy đủ mức thua lỗ tương đối của Hàn Quốc. |

| Chi phí vốn AI capex | Áp lực bội số | Trung bình | Chi phí vốn có thể phân hóa nhà đầu tư giàu tiền mặt với những người dùng đòn bẩy cho cơ sở hạ tầng. |

| Nhu cầu vật lý AI sụp đổ | Kịch bản gấu cơ cấu | Thấp | Mâu thuẫn với doanh thu TSMC, xuất khẩu bộ nhớ, hợp đồng dài hạn và kế hoạch công suất thượng nguồn. |

Việc phân biệt nguyên nhân và bộ khuếch đại rất quan trọng. Cấu trúc đòn bẩy của Hàn Quốc một mình không dễ giải thích sự sụt giảm đồng bộ của các cổ phiếu phần cứng Nhật Bản. Ngược lại, làn sóng bán tháo khu vực một mình không giải thích tại sao Hàn Quốc và hai cổ phiếu bộ nhớ lớn nhất lại chịu thua lỗ cực đoan đến vậy.

3. Cú sốc khu vực với bộ nhân tố Hàn Quốc

Khoảng đầu buổi chiều, KOSPI giảm khoảng 6,8% đến 7,2%, trong khi Taiwan giao dịch tương đối ổn định, Nhật Bản giảm khoảng 1,8%, Trung Quốc khoảng 1,5%, và Hong Kong chỉ giảm nhẹ. Đây là quan sát trong phiên, không phải giá đóng cửa cuối cùng.

Về sau, mức giảm của phần cứng Nhật Bản sâu hơn. Màn hình trong phiên cho thấy Taiyo Yuden giảm 18,87%, Yaskawa Electric 14,34%, Kioxia 10,77%, Murata 8,06% và Ibiden 7,39%. Các con số này chỉ mang tính chỉ thị chiều hướng.

Sự dịch chuyển chung không có nghĩa mỗi công ty đối mặt với cùng một cú sốc cơ bản. Yaskawa có vấn đề thực thi đặc thù của công ty. Kioxia cũng có mức độ tiếp xúc tập trung với biên lợi nhuận nội địa. Murata và Taiyo Yuden có mức độ tiếp xúc đáng kể với smartphone và ô tô, khiến đà giảm của họ gần hơn với việc bán tháo điện tử beta cao. Mức độ tiếp xúc FC-BGA của Ibiden mang lại giá trị bằng chứng mạnh hơn cho một đợt định giá lại phần cứng AI.

Do vậy, cách phân tách mạch lạc nhất là làn sóng tháo chạy toàn cầu khỏi phần cứng đang bị đám đông nắm giữ cộng với bộ khuếch đại đòn bẩy Hàn Quốc.

4. Tại sao Hàn Quốc giảm mạnh hơn Taiwan

Cả Hàn Quốc và Taiwan đều có tỷ trọng bán dẫn cao, nhưng mức độ tập trung doanh nghiệp không phải là toàn bộ câu chuyện.

| Thị trường | Động lực chính H1 | Bản chất của sự tập trung | Điểm dễ tổn thương trong đợt điều chỉnh |

|---|---|---|---|

| Hàn Quốc | Nâng cấp lợi nhuận bộ nhớ, dòng vốn bán lẻ nội địa và tổ chức tài chính, mức độ tiếp xúc ký quỹ và đòn bẩy | Tập trung doanh nghiệp, chỉ số, phái sinh và tín dụng xảy ra đồng thời | Bán giải chấp có thể trở thành vòng xoáy tự củng cố |

| Taiwan | Uy tín lợi nhuận TSMC và hấp thụ nội địa lực bán nước ngoài | Tập trung doanh nghiệp cao nhưng cơ chế đòn bẩy đơn cổ phiếu yếu hơn | Dễ tổn thương nếu niềm tin vào lợi nhuận TSMC suy giảm |

| Nhật Bản | Nhu cầu vốn cổ phần tiền mặt nước ngoài, cải cách quản trị và sự tham gia đa ngành | Lãnh đạo trải rộng qua bán dẫn, ngân hàng, nhà thương mại, tự động hóa và quốc phòng | Nhạy cảm với đồng Yên và chu kỳ toàn cầu |

Dữ liệu ngành cho thấy dư nợ ký quỹ KOSPI tăng từ khoảng KRW 22,56 nghìn tỷ lên KRW 29,23 nghìn tỷ trong quý II, trong khi dư nợ ký quỹ KOSDAQ giảm từ khoảng KRW 10,36 nghìn tỷ xuống KRW 8,09 nghìn tỷ. Nếu được xác nhận trên cơ sở nhất quán, điều này giúp lý giải tại sao KOSPI biến động dữ dội hơn KOSDAQ. Số dư ký quỹ cuối ngày 13 tháng 7 và lượng thanh lý bắt buộc vẫn chưa có sẵn.

5. Bằng chứng phản bác luận điểm nhu cầu AI đơn giản sụp đổ

5.1 Doanh thu tháng 6 của TSMC

Dữ liệu doanh thu hàng tháng chính thức của TSMC cho thấy doanh thu tháng 6 đạt NT$442,68 tỷ, tăng 6,2% so với tháng trước và tăng 67,9% so với cùng kỳ năm trước. Doanh thu quý II xấp xỉ NT$1.270 nghìn tỷ, tăng khoảng 12,0% theo quý và 36,1% theo năm.

So sánh tháng 6 được hưởng lợi từ nền thấp của tháng 6 năm 2025. Mức tăng trưởng khoảng 35,1% trong quý I và 36,1% trong quý II không cho thấy tốc độ cơ bản tăng gấp đôi. Tuy nhiên, mức doanh thu tháng cao kỷ lục và tăng trưởng dương cả theo tháng lẫn theo quý không thể bác bỏ chỉ là hiệu ứng nền. Đây là bằng chứng mạnh cho thấy nhu cầu GPU, ASIC và logic hàng đầu đang chuyển hóa thành doanh thu. Tuy nhiên, đây chỉ là bằng chứng gián tiếp về định giá HBM SK hynix, biên lợi nhuận LTA và năng suất.

5.2 Xuất khẩu bộ nhớ đầu tháng 7

Diễn giải từ một công ty môi giới về dữ liệu thương mại sơ bộ ngày 1-10 tháng 7 cho thấy giá trị xuất khẩu DRAM tăng khoảng 29,4% so với giai đoạn tương đương trong tháng 6, giá đô la trên kilogram tăng 15,7%, và khối lượng ngụ ý tăng khoảng 11,8%. Chiều hướng cho thấy cả giá lẫn khối lượng đều cải thiện.

Dữ liệu sơ bộ mười ngày không đảm bảo cho cả tháng. Đô la trên kilogram không phải là ASP theo bit, và các con số không thể ánh xạ trực tiếp sang doanh thu hoặc lợi nhuận hoạt động của công ty.

5.3 LTA của SK hynix và điều chỉnh ước tính

Ước tính của Korea Investment & Securities được trích dẫn trên báo chí đặt lợi nhuận hoạt động quý II năm 2026 ở mức KRW 60,4 nghìn tỷ, thấp hơn khoảng 8% so với đồng thuận KRW 65 nghìn tỷ, và cắt giảm ước tính lợi nhuận hoạt động 2026 và 2027 khoảng 9% và 11%. Cùng một phân tích vẫn đánh giá tích cực về định giá DRAM và NAND cũng như lợi ích bền vững từ các thỏa thuận dài hạn.

Diễn giải cân bằng là: kỳ vọng lợi nhuận ngắn hạn và đà điều chỉnh tăng đã suy yếu, trong khi LTA có thể hỗ trợ khả năng nhìn thấy khối lượng và sàn lợi nhuận. Nếu không có các điều khoản về mức giá sàn, chuyển dịch chi phí, điều khoản take-or-pay và đàm phán lại, không thể kết luận rằng LTA loại bỏ chu kỳ bộ nhớ.

5.4 CPU, wafer và kế hoạch nhà máy dài hạn

Tăng trưởng CPU máy chủ củng cố ý tưởng rằng máy chủ AI cần nhiều hơn GPU, mở rộng các điểm nghẽn sang substrate, socket, BMC và DRAM thông thường. Các dự báo như thị trường CPU máy chủ đạt 100 tỷ USD vào năm 2028 và CAGR 53% trong ba năm phụ thuộc vào các giả định tích cực về nhu cầu AI tác nhân và định giá CPU, và nên coi là các kịch bản cho đến khi đơn hàng và kết quả nhà cung cấp xác nhận.

Thỏa thuận wafer 300mm dài hạn tại Mỹ của Micron và GlobalWafers, kế hoạch đẩy nhanh tiến độ Yongin được báo cáo của Samsung, và kế hoạch M15X và Yongin của SK cho thấy nhu cầu bộ nhớ đang được đưa vào mua sắm thượng nguồn và kế hoạch công suất dài hạn. Các nhà máy này chủ yếu đi vào hoạt động từ 2027 đến 2030, hỗ trợ sự thắt chặt ngắn hạn đồng thời tăng rủi ro bình thường hóa biên lợi nhuận sau năm 2029.

5.5 HBM đến năm 2030

Một số nghiên cứu ngành dự báo nhu cầu HBM tăng từ khoảng 4,8EB hiện tại lên 26,7EB vào năm 2030 so với nguồn cung 10,6EB. Dự báo nguồn cung dường như tích hợp khoảng 2,65 lần công suất hiện tại, tương đương tăng trưởng hàng năm khoảng 21,5%, thay vì giả định không có mở rộng.

Luận điểm về chiều hướng có cơ sở bởi vì các ràng buộc về xếp chồng, chuyển dịch node hàng đầu, năng suất, TSV, đóng gói và kiểm tra ngăn đầu vào wafer chuyển hóa một-một thành bit hiệu quả. Mức độ thiếu hụt chính xác rất nhạy cảm với các giả định về mức sử dụng token, hiệu quả KV-cache, mixture-of-experts, lượng tử hóa và offloading.

Lộ trình cơ sở thực tế là nguồn cung rất thắt chặt đến năm 2027, đóng góp công suất ngày càng tăng từ 2028, và giảm bớt tình trạng thiếu hụt từ 2029-2030 trong khi HBM vẫn thắt chặt hơn bộ nhớ hàng hóa về mặt cấu trúc.

6. Tại sao nhu cầu mạnh không đảm bảo cổ phiếu mạnh

Thị trường không chỉ còn hỏi liệu nhu cầu AI có tồn tại hay không. Câu hỏi đặt ra là lợi nhuận vượt trội có thể kéo dài bao lâu.

- Chi phí vốn: các cam kết hạ tầng AI lớn hơn khiến chi phí nợ và sự khác biệt về khả năng tạo tiền mặt trở nên quan trọng hơn. Điều này ngụ ý sự phân hóa giữa các nhà chi tiêu, không nhất thiết là sự biến mất của nhu cầu.

- Lạm phát AI: giá bộ nhớ, điện và hạ tầng cao hơn có lợi cho nhà cung cấp nhưng có thể đẩy lạm phát, lợi suất trái phiếu và ngưỡng lợi nhuận của khách hàng tăng lên. Lợi nhuận có thể cải thiện trong khi bội số vốn cổ phần thu hẹp.

- Tranh luận về thời gian tồn tại của lợi nhuận: câu hỏi then chốt là liệu biên lợi nhuận hiện tại có tồn tại qua cạnh tranh, bổ sung công suất và thay đổi công nghệ hay không.

- Tập trung chỉ số thị trường mới nổi: tỷ trọng lớn của TSMC, Samsung Electronics và SK hynix tạo ra rủi ro dòng vốn chuẩn độc lập với lợi nhuận doanh nghiệp. Nhà đầu tư toàn cầu có thể duy trì trường vị AI trong khi đa dạng hóa sang Ấn Độ, Trung Quốc, năng lượng hoặc tiện ích.

7. Tách biệt LTA khỏi luận điểm P/B gấp 6 lần

Nếu LTA bảo vệ khối lượng và mức giá giảm, giảm biến động lợi nhuận và kéo dài ROE cao, các bội số định giá cao hơn về mặt lý thuyết là có cơ sở. Tuy nhiên, thị trường quan sát thấy việc cắt giảm ước tính ngay lập tức trong khi coi việc loại bỏ chu kỳ là một giả định chưa được kiểm chứng.

| Có thể quan sát | Chưa được xác minh |

|---|---|

| Thay đổi ước tính quý II và 2026-2027 | Sàn LTA, chuyển dịch chi phí, điều khoản phạt và đàm phán lại |

| Sai số dự báo gần đây và kỳ vọng ASP | Năng suất HBM4, chi phí đóng gói và mức phụ phí thực tế |

| Công thức giá mục tiêu sử dụng giá trị sổ sách kỳ vọng | ROE vượt trội dài hạn và sự biến mất của chu kỳ giảm |

Áp dụng giá trị sổ sách kỳ vọng 12 tháng là KRW 643.124 một cách cơ học cho ra khoảng KRW 1,93 triệu ở mức P/B 3x và KRW 3,86 triệu ở mức 6x. Sự chênh lệch phản ánh thời gian tồn tại của lợi nhuận và rủi ro hơn là vài nghìn tỷ won lợi nhuận theo quý.

Ở mức tăng trưởng bằng không và chi phí vốn cổ phần 10%, một đẳng thức thu nhập thặng dư đơn giản hóa liên kết P/B 3x và 6x với ROE bền vững khoảng 30% và 60%. Với tăng trưởng 4%, ROE ngụ ý giảm xuống khoảng 22% và 40%. Đây là phân tích độ nhạy mang tính giải thích, không phải định giá chính xác. Bội số 6x đòi hỏi lợi nhuận vượt trội lớn, thời gian tồn tại dài và rủi ro thấp hơn về mặt cấu trúc cùng một lúc.

8. ETF đòn bẩy đơn cổ phiếu và cơ chế short-gamma

Ước tính thị trường cho thấy tài sản ETF đòn bẩy đơn cổ phiếu giảm từ khoảng KRW 17,4 nghìn tỷ ngày 25 tháng 6 xuống KRW 11,6 nghìn tỷ ngày 8 tháng 7. Cú sốc 5% mô hình hóa thêm cho thấy độ nhạy khoảng KRW 2,65 nghìn tỷ đối với SK hynix và KRW 1,49 nghìn tỷ đối với Samsung Electronics. Đây là mức độ tiếp xúc được mô hình hóa, không phải lệnh bán thực tế.

Giá cổ phiếu giảm

-> NAV ETF đòn bẩy thấp hơn

-> bán tài sản cơ sở để khôi phục đòn bẩy mục tiêu

-> giá tiếp tục giảm

-> thêm bán chương trình và thanh lý ký quỹ

-> thêm một vòng bán tài sản cơ sở

Cú sốc ngày 13 tháng 7 có thể đánh dấu sự khởi đầu của quá trình bình thường hóa vì nó về mặt cơ học làm giảm đòn bẩy. Nhưng điều này không chứng minh quá trình hoàn tất vì dữ liệu tài sản ETF cuối ngày, số dư ký quỹ và dữ liệu thanh lý bắt buộc vẫn chưa có. Đợt bán tháo phần cứng Nhật Bản cũng cho thấy đòn bẩy là bộ khuếch đại chứ không phải nguyên nhân gốc rễ duy nhất.

Các thảo luận về quy định được đưa tin cho thấy sự nhận thức về rủi ro cơ cấu. Hạn chế sản phẩm mới có thể giảm tính dễ vỡ trong trung hạn, nhưng chuyển đổi bắt buộc, cắt giảm đòn bẩy hoặc thanh lý các sản phẩm hiện có có thể tạo ra vòng bán tháo ngắn hạn thứ hai. Chính sách sản phẩm mới và cách xử lý sản phẩm cũ phải được tách biệt.

9. Điều gì được củng cố, điều gì suy yếu và điều gì vẫn chưa rõ

Được củng cố

- Nhu cầu hạ tầng AI đang mở rộng từ GPU và HBM sang CPU, DRAM thông thường, wafer, substrate và mạng lưới điện.

- Công suất bộ nhớ hàng hóa 2027 hạn chế và khả năng ưu tiên LTA hỗ trợ định giá bộ nhớ và thời gian tồn tại của lợi nhuận.

- Dữ liệu DRAM đầu tháng 7 cho thấy giá và lô hàng đồng thời cải thiện.

- Lịch trình xây nhà máy dài hạn và hợp đồng thượng nguồn cho thấy nhu cầu đang được đưa vào kế hoạch vượt ra ngoài năm 2029.

Suy yếu

- Giả định rằng tin tức lợi nhuận và capex tốt ngay lập tức nâng giá cổ phiếu.

- Lập luận rằng P/E kỳ vọng thấp tự động xác định đáy.

- Quan điểm rằng phụ phí ADR SK hynix tạo ra cơ hội định giá lại không rủi ro cho cổ phiếu phổ thông tại Hàn Quốc.

- Tin tưởng vào bất kỳ sàn giá ngắn hạn cụ thể nào.

- Lập luận rằng chỉ riêng LTA đã loại bỏ chu kỳ bộ nhớ và ngay lập tức biện minh cho P/B 6x.

- Ý tưởng rằng đợt bán tháo là một sự cố ETF đòn bẩy Hàn Quốc biệt lập.

Chưa rõ

- Liệu ngày 13 tháng 7 có phải là đáy thanh lý đòn bẩy cuối cùng hay không.

- LTA thay đổi sàn biên lợi nhuận và tiềm năng tăng giá thực tế như thế nào.

- Liệu chi tiêu AI của big-tech cuối tháng 7 có được duy trì hay tăng lên hay không.

- Công suất sau năm 2029 bình thường hóa biên lợi nhuận vượt trội mạnh đến mức nào.

10. Bản đồ kịch bản

| Kịch bản | Điều kiện xác nhận | Diễn giải |

|---|---|---|

| Tăng: đầu hàng do dòng vốn | Không xuất hiện đáy mới, bán chương trình sụp đổ, tài sản ETF và dư nợ ký quỹ giảm, dòng tiền mặt mua vào nước ngoài trở lại | Giảm đòn bẩy nhường chỗ cho sự phục hồi chất lượng cao hơn |

| Cơ sở: tạo đáy biến động | Bán chương trình chậm lại nhưng mua tiền mặt vẫn yếu, đáy mới xen kẽ với các đợt phục hồi, thị trường chờ đợi CPI, ASML và TSMC | Thanh lý tiếp tục và đáy chưa được xác nhận |

| Giảm: định giá lại cơ cấu | Đáy mới xuất hiện bất chấp CPI, ASML và TSMC tích cực; capex big-tech chậm lại; ước tính lần lượt bị cắt giảm; SK hynix thiếu sức mạnh tương đối | Cả lợi nhuận 2027 lẫn P/B được biện minh đều giảm thấp hơn |

Bài kiểm tra quan trọng nhất là liệu giá có bắt đầu tăng khi có tin tốt hay không. Sự thay đổi trong phản ứng giá là bằng chứng đáy trực tiếp hơn là mức độ lạc quan của tiêu đề.

| Phản ứng của bán dẫn Mỹ | Diễn giải |

|---|---|

| SOX vượt trội Nasdaq 100 và MU, NVDA, AVGO, AMAT, LRCX lấy lại ngưỡng đáy | Châu Á đã chiết khấu quá mức rủi ro và đòn bẩy Hàn Quốc là bộ khuếch đại chính |

| SOX giảm 3% đến 5% cùng với bộ nhớ, thiết bị và substrate cùng yếu | Đợt điều chỉnh bội số phần cứng AI toàn cầu được xác nhận |

| Nhà đầu tư hạ tầng AI có đòn bẩy giảm trong khi big-tech giàu tiền mặt và bán dẫn phòng thủ | Phân hóa năng lực vốn, không phải sụp đổ nhu cầu AI toàn diện |

11. Những gì cần theo dõi tiếp theo

- Một đến ba phiên tiếp theo: đáy mới, biến động, khối lượng và cường độ bán chương trình.

- Tài sản ETF đơn cổ phiếu được xác nhận, số dư ký quỹ, thanh lý bắt buộc và dòng tiền mặt nước ngoài.

- Lưu thông Hormuz, chi phí bảo hiểm, WTI, lợi suất trái phiếu kho bạc Mỹ 10 năm và USD/KRW.

- SOX và sức mạnh tương đối của MU, NVDA, AVGO, AMAT và LRCX.

- Thành phần CPI Mỹ ngày 14 tháng 7 và phản ứng kết hợp của lãi suất, dầu mỏ và bán dẫn.

- Hướng dẫn ngày 16 tháng 7 của TSMC, nhu cầu bộ tăng tốc AI, ràng buộc CoWoS và capex.

- Capex AI, doanh thu AI, dòng tiền tự do và áp lực vốn cuối tháng 7 tại Microsoft, Meta, Alphabet và Amazon.

- Lô hàng HBM4 SK hynix quý III, năng suất, ASP và tác động LTA, cộng với tiến độ đủ điều kiện HBM Samsung và đà tăng tốc foundry AI5.

- Sự phân biệt giữa các hạn chế đối với ETF đòn bẩy đơn cổ phiếu mới và cách xử lý các sản phẩm hiện có.

12. Ranh giới bằng chứng

| Mức độ bằng chứng | Đầu vào | Cách sử dụng |

|---|---|---|

| Cao | Giá đóng cửa, Kiwoom daily bar, doanh thu hàng tháng chính thức của TSMC và thông cáo công ty | Xác lập dữ kiện và chiều hướng; không tự động ánh xạ sang lợi nhuận nhà cung cấp |

| Trung bình | Ước tính công ty môi giới và báo cáo truyền thông tài chính lớn | Dự báo và giải thích thị trường, tách biệt khỏi dữ kiện công ty |

| Hạn chế | Màn hình trong phiên, proxy chương trình và dữ liệu xuất khẩu mười ngày | Tín hiệu chiều hướng cần xác nhận đóng cửa chính thức và toàn kỳ |

| Giả thuyết | Điều khoản LTA bảo mật, giả định P/B 6x, tác động đáy và quy định | Chỉ phân tích kịch bản; không đủ để thay đổi luận điểm một mình |

Kết luận

Đợt sụt giảm ngày 13 tháng 7 không phải là sự cố thuần túy trong cơ chế vận hành thị trường nội địa Hàn Quốc, cũng không phải bằng chứng rằng nhu cầu vật lý AI đã biến mất. Làn sóng cắt giảm toàn cầu các vị thế phần cứng AI và điện tử đang bị đám đông nắm giữ tạo ra chiều hướng. Các lo ngại về ước tính SK hynix thấp hơn và chi phí vốn cung cấp các cú hích trực tiếp, trong khi ETF đòn bẩy, dư nợ ký quỹ và giao dịch chương trình của Hàn Quốc khuếch đại đà giảm.

Doanh thu hàng tháng kỷ lục của TSMC, xuất khẩu bộ nhớ sơ bộ và bằng chứng nguồn cung HBM dài hạn cho thấy nhu cầu vẫn còn sống. Tuy nhiên, thị trường đang đòi hỏi tiêu chuẩn bằng chứng cao hơn: lợi nhuận kéo dài bao lâu, liệu LTA có bảo vệ biên lợi nhuận hay không, liệu capex AI có thể được tài trợ từ dòng tiền hay không, và bao nhiêu vị thế đám đông đã thực sự được giải quyết.

Kết luận tiếp theo sẽ đến từ hành vi giá hơn là số lượng tiêu đề lạc quan. Sự xác nhận của bán dẫn Mỹ, phản ứng với CPI và TSMC, sự trở lại của dòng tiền mặt mua vào nước ngoài và lực bán chương trình Hàn Quốc suy yếu sẽ xác định liệu đây là một lần đặt lại đòn bẩy hay sự khởi đầu của một đợt định giá lại cơ cấu sâu hơn.

Mốc dữ liệu: đóng cửa ngày 13 tháng 7 năm 2026 của Hàn Quốc. Các con số về chương trình và dòng vốn được chọn là proxy Kiwoom REST đang chờ xác nhận chính thức của KRX. Bài viết này là nghiên cứu cấu trúc thị trường phục vụ mục đích thông tin và không phải là khuyến nghị mua hoặc bán bất kỳ chứng khoán nào.

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.