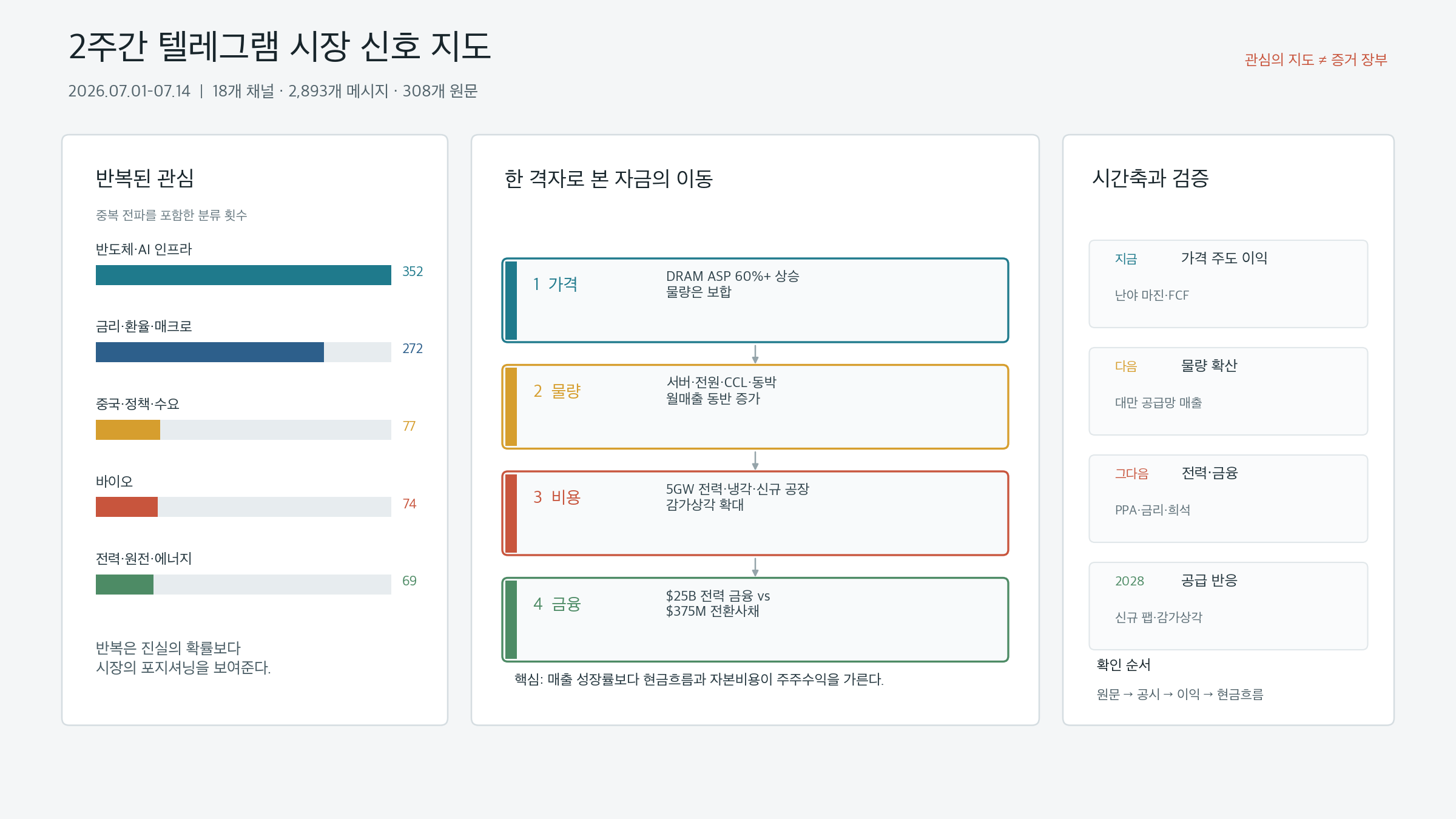

Từ ngày 1 đến ngày 14 tháng 7 năm 2026, 2.893 tin nhắn được thu thập từ 18 kênh Telegram. Trong số đó, 1.890 tin nhắn được phân loại là có mật độ thông tin cao, và 308 tin nhắn là tài liệu nguồn gốc sau khi loại bỏ các tin chuyển tiếp và đăng lại. Các chủ đề xuất hiện thường xuyên nhất là: bán dẫn và cơ sở hạ tầng AI (352 lần đề cập), lãi suất, tiền tệ và vĩ mô (272), Trung Quốc, chính sách và nhu cầu (77), công nghệ sinh học (74), và điện, hạt nhân và năng lượng (69).

Những con số này không nên được đọc trực tiếp như một thước đo niềm tin của thị trường. Khi cùng một bài báo hay bản ghi nhớ môi giới lưu hành trên nhiều kênh, số lượng tin nhắn tăng lên mà không thêm được một sự thật mới nào. Ngược lại, một công bố chính thức duy nhất có thể không được chia sẻ rộng rãi nhưng lại có tác động lớn hơn nhiều đến định giá doanh nghiệp. Telegram là một bản đồ sự chú ý — nó cho thấy những gì thị trường đang quan sát. Đó không phải là sổ cái của các sự thật đã được xác nhận.

Bài đăng này chọn lọc lại từ 308 tài liệu nguồn đó những tín hiệu có khả năng cao nhất làm thay đổi cấu trúc thị trường. Kết quả quý của Nanya Technology, doanh thu tháng của TSMC, Wiwynn, Delta, các nhà sản xuất CCL và nhà sản xuất lá đồng, kế hoạch trung tâm dữ liệu 5 GW của Meta, khoản tài trợ điện 25 tỷ đô la của Brookfield và Bloom Energy, trái phiếu chuyển đổi của Fermi, mở rộng công suất tại Mỹ của Micron, các sản phẩm đòn bẩy cổ phiếu đơn lẻ của Hàn Quốc và các cuộc thảo luận về ADR SK Hynix đã được đọc và đối chiếu chéo với nhau.

Ngữ cảnh liên kết: Bài đăng này là phần tiếp theo liên kết lại bản tổng kết hạ tầng AI H1 2026 và thị trường hẹp, phân tích kết quả kinh doanh Micron FY3Q26, phân tích đợt bán tháo KOSPI và khuếch đại đòn bẩy, và phân tích giá trị token AI và giá trị gia tăng bộ nhớ qua dòng chảy tài liệu nguồn từ nửa đầu tháng 7.

TL;DR

- Lợi nhuận bộ nhớ vẫn đang được thúc đẩy bởi giá, không phải khối lượng. Giá bán trung bình DRAM quý 2 của Nanya Technology tăng hơn 60% so với quý trước trong khi khối lượng vận chuyển hầu như không thay đổi. Lợi nhuận vượt trội hiện tại rất mạnh, nhưng độ nhạy cảm lợi nhuận với bất kỳ sự đảo ngược giá nào cũng tương đương cao.

- Đầu tư AI đã lan rộng ra ngoài GPU và HBM sang ODM máy chủ, bộ nguồn điện, làm mát chất lỏng, lá đồng tiên tiến và CCL. Doanh thu tháng 6 của chuỗi cung ứng Đài Loan xác nhận sự dịch chuyển này.

- Điểm nghẽn tiếp theo là điện năng, và sau điện năng là tài chính. Kế hoạch 5 GW của Meta và cam kết tài trợ 25 tỷ đô la của Brookfield cho thấy quy mô nhu cầu. Trái phiếu chuyển đổi 375 triệu đô la của Fermi cho thấy rằng các khoản đầu tư tương tự mang theo rủi ro pha loãng và tái cấp vốn.

- Tình trạng thiếu cung đang gieo hạt giống cho nguồn cung tương lai. Từ năm 2028, khi nhà máy mới của Nanya, các khoản đầu tư của Micron tại Mỹ và việc mở rộng công suất của ba nhà sản xuất bộ nhớ lớn hội tụ, các chu kỳ đủ điều kiện nhu cầu và khấu hao sẽ quan trọng hơn chỉ tăng trưởng nhu cầu.

- Trong thị trường Hàn Quốc, cần phải tách biệt cơ bản và cấu trúc giao dịch. Các sản phẩm đòn bẩy cổ phiếu đơn lẻ có thể khuếch đại cả lãi lẫn lỗ, và phí bù ADR có thể là cái giá của ma sát chênh lệch giá hơn là sự gia tăng giá trị doanh nghiệp.

- Tuyên bố rằng nhiều tác nhân hơn đồng nghĩa với nhu cầu bộ nhớ vô hạn vẫn là một câu chuyện. Tổng khối lượng suy luận và lưu trữ ngữ cảnh đang tăng, nhưng nén dữ liệu, tái sử dụng bộ nhớ đệm, lưu trữ phân tầng và thiết kế đồng nhất phần cứng-phần mềm đang giảm chi phí trên mỗi byte.

- Chỉ số cuối cùng quan trọng nhất không phải là capex AI. Đó là khách hàng cuối trả bao nhiêu cho mỗi đơn vị công việc hữu ích hoàn thành, và số tiền đó được phân chia như thế nào giữa các nhà cung cấp điện, máy chủ, mạng và bộ nhớ.

1. Cách Đọc Hai Tuần: Chất Lượng Bằng Chứng Hơn Số Lượng Tin Nhắn

1.1 2.893 Tin Nhắn Không Phải 2.893 Sự Kiện

Chủ đề được ghi lại thường xuyên nhất trong hai tuần là bán dẫn và cơ sở hạ tầng AI. Nhưng con số 352 không có nghĩa là 352 chất xúc tác tích cực độc lập. Khi một báo cáo môi giới đơn lẻ đi qua một kênh gốc, một kênh đăng lại và một kênh tóm tắt, nó được đếm ba lần hoặc nhiều hơn. Cùng một bài báo chỉ thay đổi tiêu đề cũng được lặp lại.

Do đó phân tích này chia tin nhắn thành bốn bậc.

| Bậc | Cơ Sở | Cách Sử Dụng | Ví Dụ |

|---|---|---|---|

| A | IR công ty, hồ sơ quy định, thông báo chính thức | Điểm tham chiếu thực tế | Kết quả Nanya, doanh thu tháng TSMC, capex Meta, hồ sơ SEC |

| B | Môi giới và dữ liệu ngành có số liệu và nguồn | Đối chiếu chéo với tài liệu gốc | Tóm tắt IR linh kiện Đài Loan, dự báo cung/cầu ngành |

| C | Nguồn ẩn danh, diễn giải Telegram, bản ghi nhớ thị trường | Tín hiệu về khả năng và tâm lý | Doanh số điện toán dư thừa Meta, năng suất HBM Samsung, phí bù ADR |

| D | Câu chuyện dài hạn và dự báo cực đoan | Tài liệu để đặt câu hỏi | 10 tỷ tác nhân, tăng trưởng nhu cầu bộ nhớ vô hạn |

Ngay cả khi cùng một tuyên bố xuất hiện trên nhiều kênh, nếu nguồn gốc là một, thì bằng chứng là một. Ngược lại, một tài liệu Bậc A đơn lẻ có thể quan trọng hơn mười bài đăng Bậc C. Việc thu thập vào ngày 14 tháng 7 có thể có những thiếu sót một phần do lỗi kết nối tên miền web Telegram, vì vậy tần suất của ngày cuối cùng đó tốt nhất nên loại khỏi các so sánh.

1.2 Sự Lặp Lại Tiết Lộ Vị Thế, Không Phải Sự Thật

Bản thân sự lặp lại có ích của nó. Tuy nhiên, điều nó tiết lộ là sự chú ý và vị thế của những người tham gia thị trường, không phải xác suất của một điều gì đó là thật.

- Khi nhiều kênh chia sẻ mức tăng giá HBM tương tự nhau, điều đó có nghĩa là luận điểm tăng giá bộ nhớ đã được nắm giữ rộng rãi.

- Khi các bài đăng về tác dụng phụ của ETF đòn bẩy lặp đi lặp lại, điều đó có nghĩa là lo lắng về cung/cầu đã trở thành khung giải thích chính của nhà đầu tư, độc lập với quy mô sản phẩm thực tế.

- Khi các bài báo về điện và làm mát nhân lên, điều đó có nghĩa là thị trường đang tìm kiếm các điểm nghẽn ngoài GPU.

- Khi các bài đăng về phí bù ADR lặp lại, điều đó có nghĩa là cấu trúc niêm yết tại Mỹ đã trở thành chất xúc tác giá ngắn hạn, che khuất các nguyên tắc cơ bản lợi nhuận trong nước.

Do đó, chuỗi chính xác để sử dụng Telegram trong đầu tư là: phát hiện sự lặp lại → xác minh tài liệu nguồn → đối chiếu chéo với dữ liệu chính thức → kết nối với lợi nhuận và dòng tiền → kiểm tra phản ánh giá. Nhảy từ phát hiện sự lặp lại trực tiếp đến mua có nghĩa là mua câu chuyện đông đúc nhất ở điểm vào muộn nhất có thể.

2. Ánh Xạ Hai Tuần Thị Trường Vào Một Lưới Duy Nhất

Đặt các tài liệu nguồn của hai tuần trên bốn trục — giá, khối lượng, chi phí và tài chính — làm cho mô hình trở nên rõ ràng.

| Trục | Tín Hiệu Xác Nhận trong Nửa Đầu Tháng 7 | Câu Hỏi Đầu Tư |

|---|---|---|

| Giá (P) | ASP DRAM của Nanya tăng hơn 60% so với quý trước, dự kiến thiếu hụt nguồn cung bộ nhớ | Mức tăng giá kéo dài bao lâu? |

| Khối lượng (Q) | Doanh thu tháng máy chủ, điện, CCL, lá đồng Đài Loan tăng; kế hoạch 5 GW của Meta | Lô hàng thực tế và tỷ lệ sử dụng có đang tăng nhanh như câu chuyện không? |

| Chi phí (C) | Điện lưới, làm mát, nhà máy mới, khấu hao, chi phí sản xuất tại Mỹ | Tăng trưởng doanh thu có chuyển thành biên lợi nhuận và dòng tiền tự do không? |

| Tài chính (F) | Tài trợ điện 25 tỷ đô la, trái phiếu chuyển đổi 375 triệu đô la, hợp đồng dài hạn và thanh toán trước | Ai cung cấp vốn, và ai chịu rủi ro pha loãng và tái cấp vốn? |

Các câu chuyện thị trường thường nhấn mạnh P và Q — giá đang tăng và nhu cầu đang tăng. Nhưng sự bền vững của hiệu suất cổ phiếu được xác định bởi C và F. Nếu chi phí xây dựng nhà máy và đảm bảo điện tăng vọt, hoặc nếu các kỳ hạn nợ đến nhanh, nhu cầu mạnh có thể không chuyển thành lợi nhuận cổ đông mạnh.

Trong lưới này, các chủ đề chính của nửa đầu tháng 7 là:

- P rất mạnh. Giá bộ nhớ đang mở rộng thu nhập nhà sản xuất một cách bùng nổ.

- Q cũng đang lan tỏa ra ngoài chip. ODM máy chủ, nguồn điện, làm mát và nguyên liệu thô cơ chất đều tăng cùng nhau.

- C đang tăng. Điện, xây dựng nhà máy, làm mát và chi phí sản xuất tại Mỹ là những ràng buộc tiếp theo đối với đầu tư.

- Khoảng cách trong F đã mở rộng. Sự phân kỳ ngày càng tăng giữa các công ty có thể đảm bảo vốn dài hạn giá rẻ và những công ty phụ thuộc vào tài trợ pha loãng.

3. Những Gì Nanya Technology Tiết Lộ Về Bản Chất Lợi Nhuận Bộ Nhớ

Nếu phải chọn một tài liệu nguồn quan trọng nhất từ hai tuần, đó sẽ là tóm tắt kết quả kinh doanh FY2Q26 của Nanya Technology. Nhưng quan trọng hơn bài đăng Telegram là sự tách biệt giá và khối lượng trong thông cáo kết quả chính thức của Nanya Technology.

3.1 Các Con Số

| Hạng Mục | FY2Q26 | So Quý Trước | So Năm Trước |

|---|---|---|---|

| Doanh thu | NT$82,549B | +68,2% | +684,2% |

| Biên lợi nhuận gộp | 79,5% | +11,6pp | Cải thiện lớn |

| Thu nhập ròng | NT$50,192B | Tăng | Lợi nhuận mở rộng |

| EPS | NT$14,66 | Tăng | Tăng |

| Dòng tiền hoạt động | NT$55,013B | Tăng | Tăng |

| Capex ròng | NT$4,046B | Hạn chế | Hạn chế |

| Dòng tiền tự do điều chỉnh | NT$50,967B | Tăng vọt | Tăng vọt |

Biên lợi nhuận gộp 79,5% trông giống như một công ty phần mềm, nhưng đây lại là doanh nghiệp DRAM. Lý do là giá, không phải khối lượng. Theo công bố của công ty, giá bán trung bình DRAM tăng hơn 60% so với quý trước trong khi lô hàng gần như không thay đổi.

Thay đổi doanh thu ≈ Thay đổi giá × Thay đổi khối lượng

Nanya FY2Q26 = Giá tăng vọt × Khối lượng phẳng

Cấu trúc này đồng thời giải thích lợi thế và rủi ro của chu kỳ tăng giá bộ nhớ hiện tại.

- Lợi thế: Khi giá tăng mà không có wafer bổ sung, phần lớn mức tăng doanh thu chảy trực tiếp vào thu nhập hoạt động và dòng tiền.

- Rủi ro: Khi tốc độ tăng giá chậm lại, tăng trưởng khối lượng không thể lấp đầy khoảng cách, và độ nhạy cảm lợi nhuận hoạt động ngược lại.

- Ảo giác quang học: Áp dụng bội số P/E cao cho biên lợi nhuận gộp ở đỉnh chu kỳ có nghĩa là đồng thời lạc quan về cả giá và bội số.

3.2 Tại Sao Chu Kỳ Này Có Thể Kéo Dài Hơn Các Chu Kỳ Trước

Nanya báo cáo tồn kho thấp, doanh thu cơ sở hạ tầng AI và máy chủ vượt 20% trong cơ cấu, và tình trạng thiếu hụt nguồn cung dự kiến sẽ tiếp tục trong nhiều quý. Các hợp đồng cung ứng dài hạn cũng đang tăng. Khi HBM và DRAM máy chủ hấp thụ công suất wafer và các nút quy trình tiên tiến, nguồn cung DRAM hàng hóa cũng đã thắt chặt.

Micron tương tự đã nhấn mạnh các hợp đồng khách hàng dài hạn, sàn giá và trần giá, thanh toán trước và cam kết cung cấp trong FY3Q26. Như đã xác nhận trong phân tích kết quả Micron, các hợp đồng dài hạn có thể kéo dài thời gian của lợi nhuận bộ nhớ.

Nhưng các hợp đồng dài hạn không loại bỏ chu kỳ.

- Hợp đồng chuyển đổi rủi ro giá thành rủi ro định giá lại khi gia hạn và rủi ro tín dụng khách hàng.

- Trần giá bảo vệ mặt trái nhưng có thể giới hạn thêm mặt tích cực trong thời kỳ tăng giá nhanh.

- DRAM không phải HBM và NAND vẫn phải chịu các chu kỳ định giá giao ngay và hợp đồng.

- Khi khách hàng hấp thụ công suất dư thừa, họ đàm phán lại khối lượng và giá cả trong chu kỳ hợp đồng tiếp theo.

3.3 Thiếu Hụt Cung Đang Gieo Hạt Mở Rộng Cung 2028

Nanya đã đặt giới hạn capex FY2026 là NT$52B, và giai đoạn một của nhà máy mới nhắm đến sản lượng tháng 30.000 wafer vào năm 2028, với tổng đầu tư ước tính 16 tỷ đô la cho công suất đầy đủ 45.000 wafer mỗi tháng. Micron cũng thông báo kế hoạch đầu tư hơn 250 tỷ đô la tại Hoa Kỳ đến năm 2035, nhắm mục tiêu 40% sản xuất DRAM toàn cầu trên đất Mỹ, theo thông báo chính thức của Micron.

Tình trạng thiếu hụt cung hiện tại là có thật. Đồng thời, tình trạng thiếu hụt đó đang xây dựng nguồn cung mới và tạo ra tải khấu hao cho năm 2028 và sau đó. Do đó các nhà đầu tư phải đồng thời giữ hai câu:

Giá bộ nhớ và lợi nhuận trong giai đoạn 2026–2027 có thể mạnh. Bắt đầu từ năm 2028, tốc độ mà công suất tăng thêm vượt qua vòng đủ điều kiện của khách hàng và trọng lượng của khấu hao tích lũy phải được tính toán lại.

4. Samsung Electronics và HBM4E: Doanh số xuất hàng cho khách hàng quan trọng hơn con số yield

Đầu tháng 7, một bài đăng trên Telegram được lan truyền rộng rãi cho biết yield thử nghiệm HBM4E của Samsung Electronics đã vượt 70%. Bài đăng nguồn là tài liệu thứ cấp, truyền đạt lại các bài đưa tin và bình luận nội bộ. Đây không phải con số được Samsung xác nhận chính thức qua IR hay kết quả kiểm định của khách hàng.

Ngay cả khi con số yield 70% là chính xác, vẫn cần thêm ba bước trước khi có thể dùng nó để đưa ra nhận định đầu tư.

- Yield đó đề cập đến quy trình nào, cấu hình stack nào, và giai đoạn kiểm thử nào?

- Liệu nó đã qua kiểm thử độ tin cậy và kiểm định ở cấp hệ thống của khách hàng chưa?

- Sản lượng thương mại có đang được xuất hàng liên tục và ghi nhận doanh thu không?

Trong HBM, yield kiểm thử, yield sản xuất hàng loạt, và yield kiểm định của khách hàng không phải là cùng một con số. Sai lầm phổ biến nhất mà thị trường mắc phải là ánh xạ trực tiếp kết quả kiểm thử nội bộ tốt sang doanh thu từ khách hàng.

Các dự báo lợi nhuận của Samsung Electronics lưu hành trong cùng giai đoạn cũng cần được phân loại cẩn thận. Bài đăng liên quan đến mảng bộ nhớ Samsung truyền đạt lại các ước tính của công ty môi giới và diễn giải ngành. Lợi nhuận hoạt động Q2, tích lũy thưởng, giá NAND, nhu cầu SSD doanh nghiệp và KV-cache, cùng các cuộc thảo luận với khách hàng foundry — tất cả đều được gộp vào một bài đăng duy nhất. Các hạng mục không phải là công bố thu nhập chính thức hay tiết lộ hợp đồng nên tiếp tục được coi là ước tính.

Tuy nhiên, một số kết luận về xu hướng vẫn có giá trị.

- Tình trạng thiếu hụt HBM đang làm xáo trộn việc phân bổ wafer DRAM.

- Khi khối lượng công việc inference tăng trưởng, SSD doanh nghiệp và NAND có thể trở nên quan trọng hơn ở các tầng thấp hơn của hệ thống phân cấp bộ nhớ.

- Luận điểm đầu tư cho Samsung Electronics không chỉ xoay quanh việc phục hồi thị phần HBM, mà còn về tính chọn lựa (optionality) khi kết hợp DRAM, NAND, foundry và đóng gói trong một công ty duy nhất.

- Giá trị của tính chọn lựa đó tăng lên khi kiểm định của khách hàng và doanh thu định kỳ được xác nhận.

5. Dữ liệu doanh thu tháng 6 của Đài Loan cho thấy sự lan tỏa của đầu tư AI

Sự kiểm chứng chéo mạnh nhất trong hai tuần này đến từ doanh thu hàng tháng của chuỗi cung ứng Đài Loan. Đây không phải là hướng dẫn của một công ty đơn lẻ — mà là doanh thu tại các nút khác nhau trong chuỗi giá trị đều dịch chuyển theo cùng một hướng.

| Công ty / Mảng | Doanh thu tháng 6/2026 | MoM | YoY | Điểm cần lưu ý |

|---|---|---|---|---|

| TSMC / Foundry | NT$442.680 tỷ | +6,2% | +67,9% | Nhu cầu bền vững cho chip tính toán AI và quy trình tiên tiến |

| Wiwynn / Server ODM | NT$111.371 tỷ | +32,5% | +29,8% | Mở rộng xuất hàng máy chủ AI và máy chủ thông thường |

| Delta / Nguồn điện & Làm mát | NT$65.603 tỷ | +11,3% | +55,4% | Nhu cầu bộ nguồn và làm mát bằng chất lỏng lan rộng |

| EMC / CCL cao cấp | NT$17.733 tỷ | Tăng theo dữ liệu | +120,7% | Tăng trưởng vật liệu tiên tiến cho máy chủ AI và switch 800G |

| TUC / CCL cao cấp | NT$4.895 tỷ | +2,1% | +106,3% | Tỷ trọng cao hơn của sản phẩm M7/M8 giá trị cao |

| Co-Tech / Đồng foil HVLP | NT$0.962 tỷ | +2,2% | +43,4% | Điểm thắt nút ngày càng tăng ở copper foil độ nhám thấp cho tín hiệu tốc độ cao |

Số liệu TSMC có thể được xác minh tại trang doanh thu hàng tháng chính thức. Số liệu của Wiwynn, Delta, EMC, TUC, và Co-Tech được đối chiếu với các bài đăng nguồn trên Telegram truyền đạt lại IR của từng công ty. Các bài đăng về Wiwynn, Delta, và Co-Tech là tài liệu tham chiếu chính.

5.1 Hóa đơn vật lý vượt ra ngoài GPU

Thêm một máy chủ AI đòi hỏi nhiều hơn là chỉ một GPU.

Chip tính toán

→ HBM và DRAM

→ Lắp ráp máy chủ và rack

→ Bộ nguồn và chuyển đổi điện

→ Làm mát bằng chất lỏng

→ PCB tốc độ cao, CCL, đồng foil HVLP

→ Module quang học và switch

→ Máy biến áp, phát điện, kết nối lưới điện

Trong giai đoạn 2024–2025, chip tính toán là mặt hàng khan hiếm nhất. Dữ liệu doanh thu tháng 6 cho thấy điểm thắt nút đang dịch chuyển sang phần ngoại vi. Đặc biệt, sự tăng trưởng của CCL và đồng foil HVLP minh họa rằng các vật liệu giảm tổn thất tín hiệu ở tốc độ truyền dữ liệu cao hơn sẽ tăng giá trị khi tốc độ tăng lên.

Không nên chỉ dùng tốc độ tăng trưởng so cùng kỳ năm trước để xác nhận thời gian kéo dài của tình trạng thiếu hụt cung ứng.

- Nền so sánh của năm trước có thể thấp.

- Cần tách biệt tăng giá và tăng khối lượng.

- Nếu doanh thu được thúc đẩy bởi việc mở rộng dây chuyền mới, nền so sánh sẽ tăng trong các quý tiếp theo.

- Việc khách hàng tích trữ hàng tồn kho có thể đang đi trước nhu cầu cuối.

Do đó, chuỗi xác minh đúng đắn là: doanh thu → khối lượng xuất hàng → giá bán bình quân → hàng tồn kho → dòng tiền hoạt động. Nếu doanh thu tăng trong khi hàng tồn kho và khoản phải thu tăng nhanh hơn, đơn đặt hàng có thể đang chạy trước tiêu dùng cuối cùng.

6. Mạng quang học và CPO: Xu hướng đúng, số liệu cần kiểm chứng thêm

Một bài đăng về mạng quang học và CPO trình bày dự báo của công ty môi giới rằng thị trường mạng quang học toàn cầu có thể tăng từ 15 tỷ USD năm 2026 lên 154 tỷ USD vào năm 2028, trong đó CPO chiếm 91 tỷ USD. Cùng nguồn này dự báo rằng giá trị mạng và số lượng module quang học trên mỗi rack thế hệ tiếp theo sẽ tăng đáng kể, và tỷ lệ áp dụng silicon photonics sẽ tăng vọt.

Luận điểm về xu hướng rất thuyết phục. Khi số lượng GPU tăng và lưu chuyển dữ liệu trong và giữa các rack tăng, giới hạn về băng thông và điện năng ngày càng khó giải quyết chỉ bằng kết nối điện. Việc chuyển từ 400G lên 800G, 1,6T và 3,2T khiến nguồn sáng, laser, silicon photonics, đóng gói và căn chỉnh chính xác ngày càng quan trọng.

Tuy nhiên, các con số quy mô thị trường không thể được xác minh độc lập dựa trên báo cáo gốc và phương pháp luận. Do đó, nên đọc chúng theo cách sau:

| Đánh giá | Nhận định |

|---|---|

| Băng thông trở thành điểm thắt nút trong hạ tầng AI | Độ tin cậy cao |

| Thị phần của module quang học và silicon photonics tăng | Độ tin cậy trung bình-cao |

| Thị trường CPO đạt 91 tỷ USD vào năm 2028 | Nguồn thứ cấp; cần kiểm chứng thêm |

| Các công ty Hàn Quốc cụ thể ngay lập tức chiếm được doanh thu lớn | Chưa xác nhận cho đến khi có tiết lộ về khách hàng, linh kiện và sản xuất hàng loạt |

Trong cổ phiếu Hàn Quốc, như đã đề cập trong phân tích chuỗi giá trị mạng quang học và CPO, sản phẩm thực tế và kiểm định của khách hàng quan trọng hơn nhãn hiệu theo chủ đề. Một công ty có tên bao gồm từ “quang học” không đồng nghĩa với công ty đang cung cấp linh kiện vào các liên kết quang học 1,6T trong cụm AI.

7. Điểm thắt nút điện năng là có thật: 5 GW của Meta và 25 tỷ USD của Brookfield

Ngay cả với doanh thu bộ nhớ và máy chủ mạnh mẽ, một trung tâm dữ liệu sẽ không tạo ra doanh thu nếu không thể kết nối điện. Dữ liệu chính thức rõ ràng nhất về điểm này từ nửa đầu tháng 7 đến từ Meta và Brookfield.

7.1 Meta Hyperion

Kế hoạch mở rộng trung tâm dữ liệu Louisiana của Meta phác thảo lên đến 5 GW năng lực tính toán và hơn 50 tỷ USD đầu tư, bao gồm hơn 1 tỷ USD vào cơ sở hạ tầng địa phương, bảy nhà máy điện khí mới, ba hệ thống lưu trữ pin lưới điện, nâng cấp sản lượng hạt nhân, và các thỏa thuận mua điện — với Meta chịu chi phí điện, nước và cơ sở hạ tầng.

Tầm quan trọng của thông báo này không chỉ nằm ở quy mô con số. Nó phản ánh thực tế rằng các trung tâm dữ liệu AI đang tiến hóa từ các dự án mua sắm bán dẫn thành các dự án tái thiết kế hệ thống điện khu vực.

Meta cũng công bố vào năm 2025 một liên doanh với Blue Owl để phát triển Hyperion và cơ cấu huy động khoảng 27 tỷ USD tài chính phát triển. Thông báo chính thức cho thấy ngay cả các công ty công nghệ lớn cũng thích chia sẻ vốn và rủi ro với các nhà đầu tư bên ngoài hơn là đặt toàn bộ cơ sở vật chất trực tiếp trên bảng cân đối kế toán của mình.

7.2 Brookfield và Bloom Energy

Brookfield và Bloom Energy đã mở rộng khuôn khổ tài trợ dự án điện hạ tầng AI từ 5 tỷ USD hiện có lên $25 tỷ USD.

Con số 25 tỷ USD này không nên được đọc là doanh thu đã xác nhận của Bloom Energy. Một khuôn khổ tài chính cho thấy mức trần và cam kết của vốn có thể được triển khai vào các dự án. Doanh thu thực tế đòi hỏi đất đai, khách hàng, thỏa thuận mua điện, nguồn cung nhiên liệu, đơn đặt hàng thiết bị và việc khởi công xây dựng.

Tuy nhiên, chất lượng tín hiệu rất cao.

- Các trung tâm dữ liệu thấy khó chờ đợi kết nối lưới điện và đang tìm kiếm giải pháp điện tại chỗ.

- Chỉ riêng đơn đặt hàng nhà cung cấp thiết bị là chưa đủ — tài chính dài hạn phải đi kèm.

- Chi phí vốn và cơ cấu hợp đồng có thể quyết định tiến độ dự án nhiều hơn là tính sẵn có của thiết bị.

- Chia sẻ lợi nhuận giữa các công ty công nghệ lớn, quỹ hạ tầng và nhà khai thác điện ngày càng trở nên quan trọng.

8. Cùng Chủ Đề Năng Lượng, Kết Quả Khác Nhau Cho Cổ Đông: Trái Phiếu Chuyển Đổi Của Fermi

Nhu cầu năng lượng và trung tâm dữ liệu mạnh mẽ không có nghĩa là tất cả các cổ phiếu liên quan đều hoạt động tốt. Bài đăng Telegram liên quan đến Fermi đã minh họa rõ ràng phản ví dụ này.

Fermi định giá 375 triệu USD trái phiếu cao cấp chuyển đổi lãi suất 5% đáo hạn năm 2031, với khoản phân bổ bổ sung tiềm năng nâng tổng lên 431,25 triệu USD. Đọc hồ sơ SEC và thông báo định giá cuối cùng cùng nhau, có thể thấy rõ rằng công ty đang ở giai đoạn tài trợ cho tham vọng trung tâm dữ liệu quy mô lớn thông qua thị trường vốn trước khi những tham vọng đó tạo ra doanh thu.

Khi đánh giá các chủ đề năng lượng, cần phân biệt giữa mục tiêu GW đã công bố và dòng tiền đã xác nhận.

| Giai đoạn | Bằng chứng cần xác minh | Ý nghĩa đối với cổ đông |

|---|---|---|

| Khái niệm | Địa điểm, mục tiêu GW, kế hoạch phát triển | Quyền chọn tồn tại nhưng chưa có doanh thu |

| Hợp đồng | Khách hàng, PPA, cam kết sử dụng tối thiểu | Khả năng hiển thị doanh thu bắt đầu |

| Tài chính | Lãi suất, tài sản thế chấp, giá chuyển đổi, thời hạn đáo hạn | Rủi ro pha loãng và tái tài chính được xác định |

| Xây dựng | EPC, đơn hàng thiết bị, giấy phép | Rủi ro chi phí và tiến độ hiện thực hóa |

| Vận hành | Công suất sử dụng, chi phí điện, hệ số tải | Dòng tiền hoạt động được xác nhận |

25 tỷ USD của Brookfield và 375 triệu USD của Fermi đều là đầu tư năng lượng AI. Cái trước thể hiện sức mạnh của tài chính cơ sở hạ tầng dài hạn; cái sau cho thấy chi phí pha loãng mà cổ đông của một công ty ở giai đoạn phát triển chưa có doanh thu phải gánh chịu. Ngay cả trong cùng một chủ đề, chất lượng vốn quyết định lợi nhuận cho cổ đông.

9. Bán Năng Lực Tính Toán Dư Thừa Của Meta: Bằng Chứng Về Cung Dư Thừa Hay Một Quyền Chọn?

Bài đăng liên quan đến đám mây của Meta đề cập đến các báo cáo rằng Meta đang khám phá việc bán năng lực tính toán AI vượt quá nhu cầu nội bộ của mình cho khách hàng bên ngoài. Kế hoạch này dựa trên báo cáo của Bloomberg dẫn nguồn ẩn danh ở giai đoạn lập kế hoạch. Chưa có sản phẩm, định giá hay quy mô hợp đồng nào được xác nhận.

Tin tức này có thể được đọc theo hai hướng.

Nhận Định Tiêu Cực

- Meta đã đảm bảo nhiều năng lực hơn mức cần thiết.

- Tốc độ kiếm tiền từ các dịch vụ AI nội bộ không theo kịp tốc độ mở rộng năng lực.

- Bán công suất dư thừa báo hiệu sự chậm lại sắp tới trong chi tiêu vốn.

Nhận Định Tích Cực

- Nhu cầu huấn luyện và suy luận biến đổi theo giờ trong ngày và dự án.

- Bán năng lực chưa sử dụng cho khách hàng bên ngoài cải thiện vòng quay tài sản và lợi tức đầu tư.

- Tạo ra nguồn doanh thu tăng thêm ngoài quảng cáo.

- Giảm thiểu rủi ro giảm giá của đầu tư phòng ngừa quy mô lớn, tạo ra một quyền chọn nhúng.

Dữ liệu hiện tại không thể xác định hướng nào là đúng. Các chỉ báo cần thiết là:

- Khối lượng bán hàng và định giá bên ngoài

- Tỷ lệ sử dụng GPU cho khối lượng công việc nội bộ

- Tỷ suất lợi nhuận gộp bao gồm khấu hao và chi phí điện

- Hướng dẫn capex bổ sung

- Cam kết sử dụng tối thiểu từ khách hàng và thời hạn hợp đồng

Khả năng bán công suất dư thừa cho thấy khả năng dư thừa năng lực nhưng bản thân nó không phải là bằng chứng về dư thừa năng lực. Trong trường hợp tốt nhất, đây là kiếm tiền từ tài sản chưa được sử dụng đầy đủ; trong trường hợp xấu nhất, đây là phản ứng sau thực tế đối với nhu cầu nội bộ bị ước tính quá cao.

10. Kỷ Nguyên Agent Và Nhu Cầu Bộ Nhớ: Chuyển Đổi Tường Thuật Thành Số Lượng Vật Lý

Bài đăng triển vọng dài hạn về agent và bộ nhớ trình bày tầm nhìn nơi AI tiến bộ qua xây dựng cơ sở hạ tầng, vận hành, nền kinh tế agent và giao dịch giữa các agent, khiến bộ nhớ trở thành nền tảng của văn minh. Các con số như 10 tỷ agent không phải là dự báo được xác nhận — chúng là tường thuật dài hạn.

Nhưng câu hỏi mà bài đăng đặt ra là hợp lệ. Các agent sử dụng trạng thái dài hơn và nhiều lần gọi công cụ hơn so với chatbot trả lời rồi thoát. Chia nhỏ công việc thành nhiều bước, giữ lại kết quả trước đó và trao đổi thông tin với các agent khác có thể làm tăng tổng khối lượng suy luận và trạng thái được lưu trữ.

Để chuyển đổi điều này thành nhu cầu bộ nhớ, cần phải theo dõi riêng biệt năm biến số.

Tổng nhu cầu bộ nhớ

≈ Số lượng tác vụ hữu ích

× Các bước suy luận mỗi tác vụ

× Ngữ cảnh hoạt động mỗi bước

× Phần ngữ cảnh nằm trong bộ nhớ

÷ Hiệu quả nén, bộ nhớ đệm, lượng tử hóa và định tuyến

Kịch bản lạc quan nhấn mạnh bốn biến số đầu tiên. Lập luận phản bác là mẫu số hiệu quả đang cải thiện nhanh chóng.

- Nén và tái sử dụng bộ nhớ đệm KV

- Giải mã suy đoán

- Định tuyến giữa mô hình nhỏ và lớn

- Kích hoạt chọn lọc mixture-of-experts

- Lưu trữ phân tầng trên HBM, DRAM, CXL và SSD

- Tóm tắt prompt và trạng thái

- Đồng thiết kế phần cứng-phần mềm

Do đó, agent tăng trưởng = nhu cầu HBM tăng trưởng với tốc độ tương tự không phải là quy luật vật lý. Một thước đo tốt hơn là byte-giây bộ nhớ trên mỗi tác vụ hữu ích hoàn thành, nhân với tổng khối lượng tác vụ. Nếu hiệu quả cải thiện mười lần nhưng tổng khối lượng tác vụ tăng một trăm lần, nhu cầu vẫn tăng. Ngược lại, nếu số lượng agent tăng nhưng hầu hết chạy trên các mô hình ngắn, chi phí thấp, nhu cầu HBM có thể giảm đáng kể so với tường thuật.

11. Ai Là Người Trả Tiền Cuối Cùng: Lợi Nhuận Phần Mềm AI

Chu kỳ đầu tư cơ sở hạ tầng chỉ có thể được duy trì nếu khách hàng cuối trả chi phí. Vào đầu tháng 7, bài đăng Telegram chia sẻ rằng Anthropic có lãi trong Q2 trên cơ sở loại trừ bồi thường dựa trên cổ phiếu, và tỷ suất lợi nhuận gộp ở cấp độ token của một số mô hình vượt quá 80%.

Các nguồn là phỏng vấn Sequoia với Dylan Patel và ước tính của SemiAnalysis. Đây không phải là báo cáo tài chính được kiểm toán của Anthropic. Chúng nên được đọc như các tuyên bố phỏng vấn và ước tính dựa trên mô hình.

Đặc biệt, tỷ suất token theo giá niêm yết API và lợi nhuận toàn công ty là hai thứ khác nhau.

| Hạng mục | Bao gồm trong Tỷ Suất Cấp Token | Điều Cần Bổ Sung Để Đạt Lợi Nhuận Toàn Công Ty |

|---|---|---|

| Doanh thu suy luận | Bao gồm | Phản ánh chiết khấu kênh và cam kết |

| Tính toán suy luận | Bao gồm | Phản ánh công suất nhàn rỗi và chi phí cao điểm |

| Phân phối đám mây | Ước tính một phần | Chia sẻ doanh thu Bedrock/Vertex |

| R&D | Có thể bị loại trừ | Đào tạo quy mô lớn và nhân sự |

| Bồi thường dựa trên cổ phiếu | Có thể bị loại trừ | Chi phí pha loãng đầy đủ |

| Bán hàng & tiếp thị | Có thể bị loại trừ | Bán hàng doanh nghiệp và hỗ trợ khách hàng |

Dù vậy, tính phù hợp của cuộc thảo luận về lợi nhuận phần mềm là rõ ràng. Nếu các dịch vụ cuối tạo ra tỷ suất lợi nhuận đóng góp cao, thì capex cho GPU, bộ nhớ, mạng và điện có thể được duy trì. Ngược lại, nếu cạnh tranh giá token tăng cường và doanh thu mỗi tác vụ giảm, sẽ khó hơn cho các nhà cung cấp cơ sở hạ tầng để duy trì định giá cao trong thời gian dài.

Điểm cuối thực sự của chuỗi cung ứng AI không phải là lô hàng HBM.

Số tiền người dùng trả

→ Tỷ suất lợi nhuận gộp dịch vụ AI

→ Năng lực capex của nhà cung cấp đám mây và mô hình

→ Đơn hàng GPU, bộ nhớ, mạng và điện

Nếu tiền mặt thiếu hụt ở bất kỳ mắt xích nào trong chuỗi này, tồn đơn ở thượng nguồn sẽ được điều chỉnh lại sau.

12. Biến Số Riêng của Hàn Quốc: Sản Phẩm Đòn Bẩy Đơn Cổ Phiếu

Các tài liệu nguồn về thị trường chứng khoán Hàn Quốc liên tục cho rằng các sản phẩm đòn bẩy đơn cổ phiếu gắn với Samsung Electronics và SK Hynix đang hấp thụ dòng vốn định vị và khuếch đại biến động. Một bài đăng tiêu biểu dẫn số liệu mua ròng tích lũy của nhà đầu tư cá nhân đạt ₩14,2 nghìn tỷ kể từ khi sản phẩm ra mắt. Con số tích lũy cụ thể này và phạm vi đo lường của nó không thể được xác minh độc lập.

Riêng biệt, các báo cáo truyền thông ghi nhận rằng trong bốn phiên giao dịch xung quanh đợt bán tháo tháng 6, nhà đầu tư cá nhân mua ròng ₩14,3 nghìn tỷ trên KOSPI và giải ngân ₩10,7 nghìn tỷ vào Samsung Electronics và SK Hynix. Báo cáo liên quan là nguồn tham chiếu. Con số này bao gồm giai đoạn và phạm vi khác với số liệu “₩14,2 nghìn tỷ tích lũy kể từ khi ra mắt sản phẩm”. Hai con số này không nên được xem là cùng một thống kê.

Điều được xác nhận chính thức là sự tồn tại của các sản phẩm và các cảnh báo rủi ro từ cơ quan quản lý.

- Cơ quan Giám sát Tài chính đã cảnh báo vào ngày 27 tháng 5, trước khi ra mắt, về tác động khuếch đại thua lỗ và lãi kép âm của các sản phẩm đòn bẩy và nghịch chiều đơn cổ phiếu.

- KRX niêm yết ETF đòn bẩy đơn cổ phiếu Samsung Electronics và ETN đòn bẩy SK Hynix.

- KRX phát đi cảnh báo nhà đầu tư liên quan đến mức chênh lệch so với NAV trong một ETF đòn bẩy hợp đồng tương lai SK Hynix.

- Các công bố tạo lập và hoàn trả liên quan đến ETF xuất hiện vào tháng 7, cho thấy dòng vốn sản phẩm có thể dịch chuyển theo cả hai chiều thay vì đại diện cho cầu mua cố định.

12.1 Tại Sao Biến Động Tăng Lên

Các sản phẩm đòn bẩy phải tái cân bằng hàng ngày để duy trì bội số mục tiêu. Khi tài sản cơ sở tăng, chúng có thể cần bổ sung exposure; khi giảm mạnh, chúng có thể cần giảm exposure. Thời điểm giao dịch chính xác phụ thuộc vào tổ hợp hợp đồng tương lai, hợp đồng hoán đổi và phòng ngừa cổ phần, nhưng xu hướng cơ cấu là khuếch đại cả chiều tăng lẫn chiều giảm.

Thị trường tăng

→ NAV sản phẩm đòn bẩy tăng

→ Cần mở rộng exposure để duy trì bội số mục tiêu

→ Tiềm năng cầu bổ sung đối với tài sản cơ sở

Thị trường giảm

→ NAV giảm và hoàn trả

→ Giảm phòng ngừa và tiềm năng bán hợp đồng tương lai

→ Biến động tài sản cơ sở được khuếch đại

Cơ cấu này không biến lợi nhuận tốt thành xấu. Nhưng nó có thể làm dốc đứng hơn quỹ đạo giá ngay cả vào những ngày nền tảng cơ bản không thay đổi. Do đó, phân tích Samsung Electronics và SK Hynix đòi hỏi phải theo dõi NAV ETF, dòng vốn tạo lập và hoàn trả, cơ sở hợp đồng tương lai và dòng giao dịch chương trình song song với dự báo lợi nhuận.

13. ADR SK Hynix: Mức Phần Bù Có Thể Là Giá Của Ma Sát, Không Phải Giá Trị Doanh Nghiệp

Một bài đăng về ADR SK Hynix lập luận rằng khi kinh doanh chênh lệch thời gian thực giữa ADR tại Mỹ và cổ phiếu phổ thông tại Hàn Quốc bị hạn chế bởi độ trễ thanh toán, thuế và quy định, một mức phần bù ADR ban đầu có thể xuất hiện. Bài đăng cũng dẫn phạm vi phần bù tương tự TSMC làm tham chiếu.

Cách diễn giải này hợp lý nhưng chưa được xác nhận. Định giá ADR có thể được khung hóa như sau:

Giá ADR

≈ Giá cổ phiếu phổ thông × tỷ lệ chuyển đổi × tỷ giá ngoại tệ

+ Phần bù tiếp cận của nhà đầu tư Mỹ

+ Ma sát vay, thanh toán, thuế và chuyển đổi

- Nguồn cung mới và áp lực kinh doanh chênh lệch

Ban đầu, nếu cầu từ nhà đầu tư Mỹ nhanh và nguồn cung cổ phiếu phổ thông được chuyển đổi thành ADR chậm, một mức phần bù có thể xuất hiện. Nhưng mức phần bù đó không có nghĩa là thu nhập hoạt động của SK Hynix đã tăng. Đó là giá cơ cấu thị trường trả cho ma sát — một mức có khả năng thu hẹp khi chuyển đổi và kinh doanh chênh lệch bình thường hóa.

Để ADR tạo ra giá trị dài hạn, cần ít nhất một trong các điều kiện sau:

- Mở rộng cơ sở nhà đầu tư Mỹ giúp giảm tỷ suất sinh lời yêu cầu.

- Thanh khoản giao dịch cao hơn và mức độ phủ sóng của nhà phân tích bổ sung phần bù giám sát.

- Thị trường vốn Mỹ cung cấp tài chính thuận lợi hơn cho capex.

- Việc đưa vào chỉ số hoặc dỡ bỏ hạn chế đầu tư tổ chức tạo ra cầu tăng thêm thực sự.

Ngược lại, chỉ nhìn vào mức phần bù ban đầu và tính kép giá trị doanh nghiệp trên cả cổ phiếu phổ thông và ADR sẽ là sai lầm. Như đã thảo luận trong phân tích ADR SK Hynix và cơ cấu đòn bẩy, ADR là lớp hạ tầng phủ lên nền tảng cơ bản. Thay đổi hạ tầng ảnh hưởng đến khám phá giá nhưng không tự động tạo ra dòng tiền.

14. Khi Bốn Tín Hiệu Va Chạm

Các tài liệu nguồn từ nửa đầu tháng 7 không đều chỉ cùng một hướng. Bốn xung đột chính là điều quan trọng nhất.

Xung Đột 1: Giá Bộ Nhớ Mạnh Nhưng Khối Lượng Vẫn Yếu

- Giá Nanya tăng hơn 60%.

- Khối lượng vận chuyển hầu như không tăng.

- Lợi nhuận bùng nổ nhưng rủi ro đỉnh giá cũng tăng theo.

Nhận định: Trong quý tới, hãy theo dõi lượng bit vận chuyển và tồn kho khách hàng hơn là tốc độ tăng giá.

Xung Đột 2: Doanh Thu Linh Kiện AI Đang Phân Tán, Nhưng Chi Phí Điện và Tài Chính Cũng Đang Tăng

- Doanh thu ODM máy chủ, nguồn điện, CCL và màng đồng mạnh.

- Meta lên kế hoạch 5 GW và hơn 50 tỷ USD đầu tư.

- Tài chính điện năng đã mở rộng lên 25 tỷ USD.

- Các công ty giai đoạn phát triển phụ thuộc vào trái phiếu chuyển đổi và vốn pha loãng.

Nhận định: Theo dõi đối tác hợp đồng, chi phí vốn và dòng tiền tự do hơn là tốc độ tăng trưởng doanh thu.

Xung Đột 3: Cầu Agent Đang Tăng, Nhưng Chi Phí Bộ Nhớ Trên Mỗi Đơn Vị Đang Giảm

- Trạng thái horizon dài, sử dụng công cụ và giao tiếp giữa các agent làm tăng tổng khối lượng suy luận.

- Nén, bộ nhớ đệm, lưu trữ phân tầng và định tuyến mô hình nhỏ giảm chi phí trên mỗi byte.

Nhận định: Theo dõi chi phí trên mỗi tác vụ hữu ích và tổng khối lượng tác vụ cùng nhau, không chỉ số lượng agent.

Xung Đột 4: Lợi Nhuận Công Ty Bộ Nhớ Hàn Quốc Mạnh, Nhưng Hạ Tầng Giá Không Ổn Định

- Giá bộ nhớ và dòng tiền mạnh.

- Sản phẩm đòn bẩy đơn cổ phiếu và kỳ vọng ADR khuếch đại quỹ đạo giá.

- Ngay cả các công ty mạnh cũng có thể trải qua sụt giảm mạnh từ hoàn trả, tháo gỡ phòng ngừa và bình thường hóa phần bù.

Nhận định: Ước tính lợi nhuận và quy mô vị thế phải được giữ tách biệt. Ngay cả với niềm tin cao vào doanh nghiệp, cơ cấu định vị không ổn định đòi hỏi cách tiếp cận khác đối với điểm vào và quy mô.

15. Các Kịch Bản Từ H2 2026 Đến 2028

| Kịch bản | H2 2026 | 2027 | 2028 | Bên hưởng lợi | Rủi ro |

|---|---|---|---|---|---|

| A. Cầu vượt cung có trật tự | Giá bộ nhớ và doanh thu Đài Loan duy trì mạnh | Tăng trưởng tiếp tục qua hợp đồng dài hạn và mở rộng điện | Nguồn cung mới được hấp thụ dần | HBM, eSSD, nguồn điện, làm mát, vật liệu tiên tiến | Nhà phát triển kiểu quyền chọn được định giá quá cao |

| B. Giá mạnh, khối lượng ổn | ASP thúc đẩy lợi nhuận | Tồn kho khách hàng và đòn bẩy đàm phán gây sức nặng | Bình thường hóa giá gây sụt giảm lợi nhuận | Nhà sản xuất chi phí thấp, công ty giàu tiền mặt | Nhà sản xuất có độ nhạy giá cao |

| C. Chậm trễ điện và tài chính | Đơn hàng chip giữ vững nhưng chậm trễ địa điểm tích lũy | Một số dự án bị hủy hoặc đàm phán lại | Cầu tái tập trung vào nhà khai thác lớn | Công ty có PPA dài hạn và vốn mạnh | Nhà phát triển không có doanh thu ký trước |

| D. Cải thiện nguồn cung và hiệu quả đồng thời | Câu chuyện tăng giá tiếp tục | Tăng hiệu quả bù đắp một phần tăng trưởng cầu | Fab mới và tăng hiệu quả chồng lấp | Nền tảng chi phí thấp, phần mềm | Bộ nhớ hàng hóa và fab mới chi phí cố định cao |

| E. Tháo gỡ đòn bẩy | Sụt giảm mạnh lặp lại tách rời khỏi lợi nhuận | Điều chỉnh cơ cấu sản phẩm có thể xảy ra | Giá hội tụ lại về nền tảng | Công ty có FCF và năng lực mua lại | Vị thế đuổi theo đòn bẩy cao |

Con đường xác suất cao nhất hiện tại là sự pha trộn giữa A và B. Giá bộ nhớ và doanh thu linh kiện AI có khả năng duy trì mạnh trong ngắn hạn, nhưng liệu tăng trưởng khối lượng và kiếm tiền từ dịch vụ cuối có theo kịp tăng giá hay không cần được xác nhận. Năm 2028 là cửa sổ xác minh lớn đầu tiên, khi fab mới, khởi động dự án điện, cải tiến hiệu quả AI và gia hạn hợp đồng dài hạn đều hội tụ.

16. Các Chỉ Số Cần Theo Dõi: Danh Sách Kiểm Tra Để Chuyển Đổi Câu Chuyện Thành Con Số

Bộ Nhớ (Memory)

| Chỉ Số | Xác Nhận Tăng Giá | Tín Hiệu Cảnh Báo |

|---|---|---|

| ASP và khối lượng vận chuyển DRAM | Cả giá lẫn bit shipment đều tăng | Chỉ giá tăng, shipment đình trệ |

| Hàng tồn kho khách hàng | Tồn kho thấp và hợp đồng dài hạn mở rộng | Đặt hàng trước rồi tồn kho tăng vọt |

| Chứng nhận HBM | Giao hàng thương mại lặp lại và cơ sở khách hàng mở rộng | Chỉ công bố yield thử nghiệm, doanh thu bị trì hoãn |

| NAND và eSSD | Giá, khối lượng và biên lợi nhuận cùng cải thiện | Chỉ câu chuyện HBM mạnh trong khi tồn kho NAND tích lũy |

| Capex | Mở rộng theo giai đoạn phù hợp với nhu cầu | Khấu hao tăng nhanh hơn doanh thu |

Chuỗi Cung Ứng Phần Cứng AI

| Chỉ Số | Xác Nhận Tăng Giá | Tín Hiệu Cảnh Báo |

|---|---|---|

| Doanh thu hàng tháng Đài Loan | Nhiều node cùng tăng trưởng trong 3+ tháng | Chỉ một hoặc hai công ty tăng trưởng, số còn lại chậm lại |

| Vật liệu tiên tiến | Cả khối lượng lẫn mix giá trị cao đều tăng | Tăng trưởng doanh thu chỉ do tăng giá |

| Hàng tồn kho và khoản phải thu | Tăng xấp xỉ cùng tốc độ với doanh thu | Tăng nhanh hơn doanh thu |

| Mạng quang học | Khách hàng xác nhận sản xuất khối lượng 800G và 1.6T | Chỉ dự báo quy mô thị trường mở rộng |

Điện Năng và Tài Chính

| Chỉ Số | Xác Nhận Tăng Giá | Tín Hiệu Cảnh Báo |

|---|---|---|

| Trung tâm dữ liệu | PPA, khách hàng được nêu tên, cam kết sử dụng tối thiểu | Chỉ công bố mục tiêu GW, khách hàng chưa được tiết lộ |

| Tài trợ vốn | Vốn chi phí thấp dài hạn, chia sẻ rủi ro | Nợ lãi suất cao, trái phiếu chuyển đổi, kỳ hạn ngắn |

| Dòng tiền | Chuyển đổi FCF sau khi đưa vào vận hành | Capex liên tục lấn át FCF |

| Chi phí điện | Được khóa qua hợp đồng dài hạn, có thể dự đoán | Giá nhiên liệu giao ngay và chi phí lưới điện tăng vọt |

Cấu Trúc Thị Trường Hàn Quốc

| Chỉ Số | Xác Nhận Tăng Giá | Tín Hiệu Cảnh Báo |

|---|---|---|

| Sản phẩm đòn bẩy | Premium NAV ổn định, tạo/hoàn lại dần dần | Premium mở rộng, hoàn lại đột ngột |

| Dòng hợp đồng tương lai và chương trình | Cung cầu cân bằng giữa tài sản cơ sở và hợp đồng tương lai | Giao dịch phòng hộ tập trung vào cuối ngày |

| ADR | Chuyển đổi suôn sẻ, premium ổn định | Premium ban đầu tăng vọt rồi nguồn cung mới tràn vào |

| Vị thế nhà đầu tư cá nhân | Mua đa dạng bằng tiền mặt | Sử dụng ký quỹ và đòn bẩy tập trung |

17. Điều Gì Nên Tin và Điều Gì Cần Chờ Xác Nhận

Kết Luận Độ Tin Cậy Cao

- Giá bộ nhớ tăng đang nâng lợi nhuận hàng quý của nhà sản xuất một cách đáng kể.

- Đầu tư AI đã lan rộng sang máy chủ, nguồn cung cấp điện, làm mát và vật liệu PCB tiên tiến.

- Điện năng và vốn dài hạn đã trở thành điểm tắc nghẽn quan trọng trong xây dựng trung tâm dữ liệu.

- Các sản phẩm đòn bẩy đơn cổ phiếu có thể khuếch đại biến động hàng ngày của tài sản cơ sở.

- Nguồn cung bộ nhớ mới đi vào hoạt động khoảng năm 2028 là hệ quả trực tiếp của tình trạng thiếu hụt hiện nay.

Hướng Đi Đúng Nhưng Cần Xác Nhận Thêm

- Yield thử nghiệm HBM4E của Samsung Electronics ở mức 70% và trạng thái chứng nhận theo từng khách hàng

- Quy mô và khả năng sinh lời của việc bán điện toán AI bên ngoài của Meta

- Quy mô thị trường CPO vào năm 2028 và thị phần thực tế của các công ty Hàn Quốc

- Biên độ premium ADR ban đầu của SK Hynix và thời gian kỳ vọng kéo dài

- Nền kinh tế agent sẽ độc lập thúc đẩy nhu cầu HBM, DRAM và SSD tăng bao nhiêu tương ứng

Các Khẳng Định Không Thể Được Hỗ Trợ Bởi Bằng Chứng Hiện Tại

- Suy luận rằng điều gì đó là đúng vì nó xuất hiện thường xuyên trên Telegram

- Diễn giải khung tài chính 25 tỷ USD là 25 tỷ USD doanh thu đã xác nhận cho một nhà sản xuất thiết bị cụ thể

- Giả định tất cả GW trung tâm dữ liệu được công bố sẽ được đưa vào vận hành

- Diễn giải premium ADR là bằng chứng về giá trị doanh nghiệp tăng

- Khẳng định số lượng agent và nhu cầu HBM tăng với cùng tốc độ

18. Đánh Giá Cuối Cùng

Hai tuần dữ liệu Telegram không thể rút gọn thành một luận điểm tăng giá hay giảm giá duy nhất. Thay vào đó, dữ liệu cho thấy thị trường đang đồng thời định giá bốn khung thời gian khác nhau.

Thứ nhất, đây là thời điểm của giá cả. Như kết quả của Nanya cho thấy, giá bộ nhớ đang đẩy thu nhập tăng nhanh hơn khối lượng có thể theo kịp. Trong giai đoạn này, đòn bẩy hoạt động của nhà sản xuất rất mạnh mẽ.

Thứ hai, tiếp theo là thời điểm khuếch tán khối lượng. Doanh thu hàng tháng từ TSMC, Wiwynn, Delta, nhà sản xuất CCL và nhà sản xuất tấm đồng HVLP cho thấy hóa đơn đầu tư AI đang lan rộng ra ngoài GPU. Nhưng hàng tồn kho và dòng tiền phải theo sau.

Thứ ba, sau đó là thời điểm của điện năng và tài chính. 5 GW của Meta và 25 tỷ USD của Brookfield cho thấy quy mô. Trái phiếu chuyển đổi của Fermi đặt câu hỏi bao nhiêu trong số quy mô đó sẽ quay trở lại với cổ đông dưới dạng chi phí pha loãng.

Thứ tư, năm 2028 là thời điểm của nguồn cung và hiệu quả. Các nhà máy đang được xây dựng ngày hôm nay bởi giá cao, các tài sản phát điện đang được xây dựng ngày hôm nay bởi nhu cầu điện cao, và các cải tiến hiệu quả đang được thực hiện ngày hôm nay bởi chi phí token cao — tất cả sẽ cùng gia nhập thị trường một lúc.

Điều nhà đầu tư nên làm không phải là từ bỏ hạ tầng AI hay theo đuổi nó vô điều kiện. Mà là xác minh từng công ty đang ở đâu trong cấu trúc tắc nghẽn, liệu tăng trưởng của nó được thúc đẩy bởi giá hay khối lượng, và ai chịu chi phí và gánh nặng tài chính.

Những công ty tốt nhất sở hữu điểm tắc nghẽn, có chi phí vốn thấp, tạo ra doanh thu và dòng tiền định kỳ, và có thể mở rộng năng lực theo từng giai đoạn. Những công ty nguy hiểm nhất công bố năng lực mục tiêu khổng lồ nhưng có hợp đồng khách hàng yếu và tài chính mỏng, đồng thời chuyển đổi sự tăng giá cổ phiếu thành vốn pha loãng.

Telegram không tiết lộ sự khác biệt này trước. Telegram cho thấy nơi mọi người đang chạy đến. Từ điểm đó, các công bố chính thức, báo cáo thu nhập, báo cáo dòng tiền và các điều khoản của hợp đồng và tài chính phải được đọc trực tiếp.

Tài Liệu Nguồn Chính Và Tham Khảo Chính Thức

- Nguồn Telegram kết quả FY2Q26 của Nanya Technology, IR chính thức Nanya Technology

- Doanh thu hàng tháng TSMC 2026, Lịch tài chính TSMC

- Nguồn doanh thu tháng 6 Wiwynn, Nguồn doanh thu tháng 6 Delta, Nguồn doanh thu tháng 6 Co-Tech

- Thông báo chính thức trung tâm dữ liệu Louisiana của Meta, Thông báo chính thức liên doanh Meta · Blue Owl

- Khung tài chính 25 tỷ USD của Brookfield và Bloom Energy

- Hồ sơ SEC của Fermi, Định giá cuối cùng trái phiếu chuyển đổi

- Thông báo chính thức đầu tư Hoa Kỳ của Micron

- Cảnh báo FSS về sản phẩm đòn bẩy và nghịch đảo đơn cổ phiếu, Lưu ý nhà đầu tư về premium/discount NAV của KRX

- Báo cáo bán điện toán AI dư thừa của Meta, Diễn giải Telegram liên quan

- Phỏng vấn về lợi nhuận phần mềm AI, Ước tính SemiAnalysis

Dữ liệu tính đến ngày 1–14 tháng 7 năm 2026. Số lượng kênh và tin nhắn dựa trên các bài đăng Telegram công khai đã thu thập; ngày 14 tháng 7 có thể có khoảng trống do lỗi kết nối. Thu nhập và kế hoạch đầu tư của công ty ưu tiên các nguồn chính thức; ước tính của công ty môi giới, báo cáo ẩn danh và diễn giải Telegram được xác định riêng. Bài đăng này là phân tích thị trường cho mục đích thông tin và không cấu thành khuyến nghị mua hoặc bán bất kỳ chứng khoán cụ thể nào.