本文是一篇方法论笔记。作为分析素材的文章,建议一并阅读:AI 基板/PCB 投资论点(系统 BOM 的共同瓶颈)、高盛的代币需求 vs 摩根大通的内存 ASP 见顶,以及说明驱动这一切工作之结构的Thesis OS 公开笔记。

TL;DR

- BCA 研究在近期报告中认为,AI 泡沫不是估值泡沫,而是盈利(earnings)泡沫。膨胀的不是市盈率,而是盈利本身。而且像所有泡沫一样,它终会破灭,但 BCA 补充说,按其自身的 AI 需求指标,目前还看不到迫近的信号。

- 盈利泡沫的核心特征是时滞。用 BCA 的话说,几乎在所有案例中,“股价远在盈利预测被下调之前就开始下跌”。市场一致预期是一个滞后信号。

- 因此,正当资金如此集中涌入 AI 基础设施的阶段,更重要的是一套直接读懂系统结构与需求领先指标、而非等待一致预期 EPS 的深度研究。等到预测被下调时,为时已晚。

- 本文不加夸张地梳理:这种深度研究究竟在看什么,以及我们如何以一个名为 Thesis OS 的结构把它运转起来。

1. 把 AI 泡沫称作"盈利泡沫"是什么意思

一提"泡沫",人们通常想到市盈率飙升——那是估值泡沫,价格远比盈利涨得快。而 BCA 研究把 AI 看作一种略有不同的类型。它是盈利泡沫,膨胀的是盈利本身,而非价格。

这并非新模式。金融危机前夕,住宅建筑商与银行正是如此。它们的市盈率看上去很低,但只因不可持续的盈利抬高了分母(E),使倍数显得便宜。那些随景气盛衰大幅波动的行业——自然资源、航空、海运,以及当今的半导体——都容易陷入这类盈利泡沫。

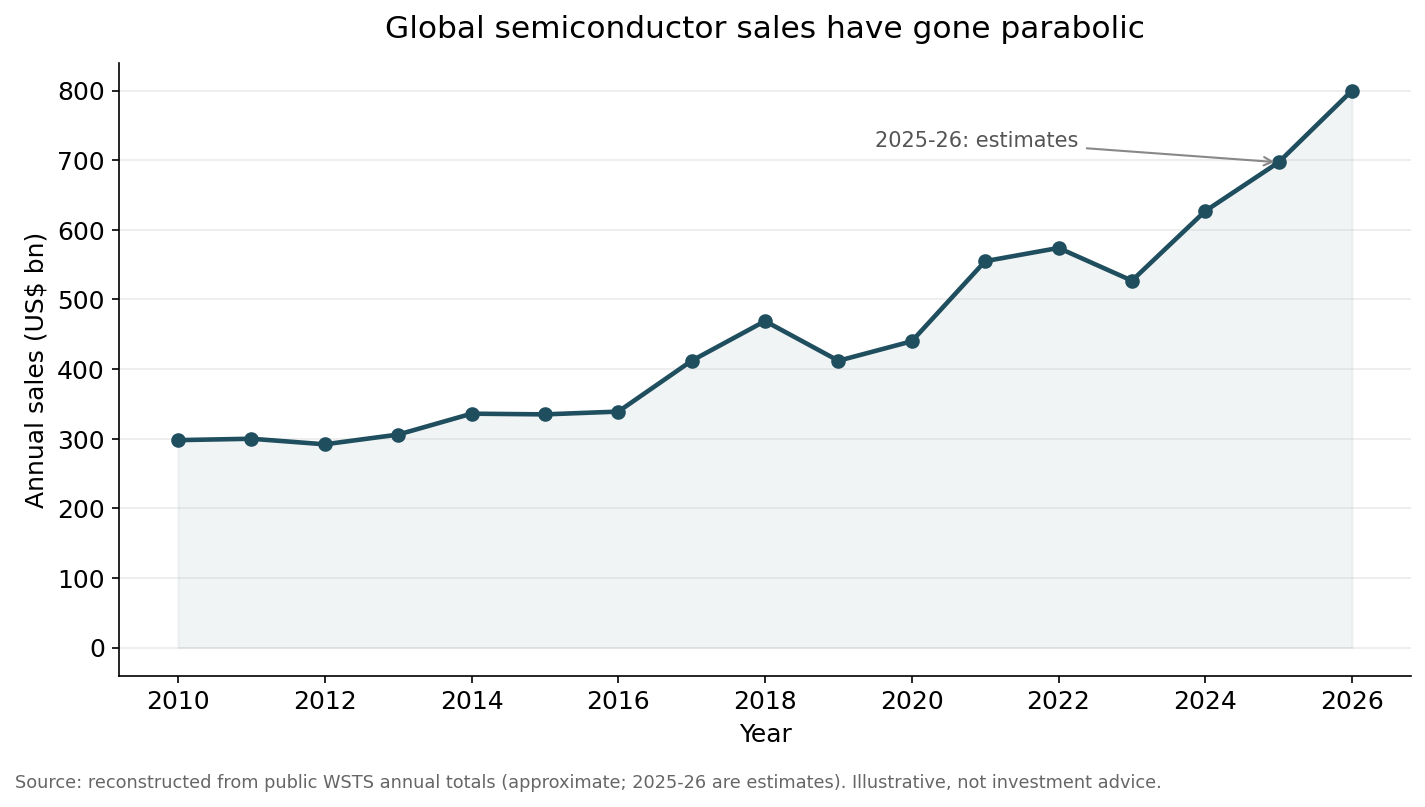

眼下,半导体的营收曲线正与那幅图景相似。

来源:基于公开的 WSTS 年度汇总数据进行的近似重建,其中 2025-2026 年为估计值。仅作说明,并非投资建议。底层数据的形态与 BCA 研究报告(2026-05-28)所呈现的"半导体销售抛物线化"图表处于同一脉络。

营收曲线走成抛物线,既是好消息,也是警告。盈利快速增长时,市盈率显得很低。但若那盈利是周期的产物,那么倍数显得便宜这一事实本身,就可能成为陷阱。周期性行业那句老话在此适用:“盈利最高之时,正是最危险之时。"

不要误会。BCA 和我们都不是在说"现在就破”。BCA 判断其 AI 需求指标——采用率、代币支出、AI 编程工具下载量、GPU 与内存价格——大体仍处于令人放心的水平。要点不在时机,而在这个泡沫以何种方式运动。

2. 盈利泡沫真正的陷阱是"时滞"

盈利泡沫之所以危险,不在于它会破,而在于它破裂的顺序。

BCA 点出的核心是:华尔街分析师对盈利泡沫何时破灭判断得并不准。而且几乎在所有案例中,“股价远在盈利预测被下调之前就开始下跌”(BCA Research, 2026-05-28)。

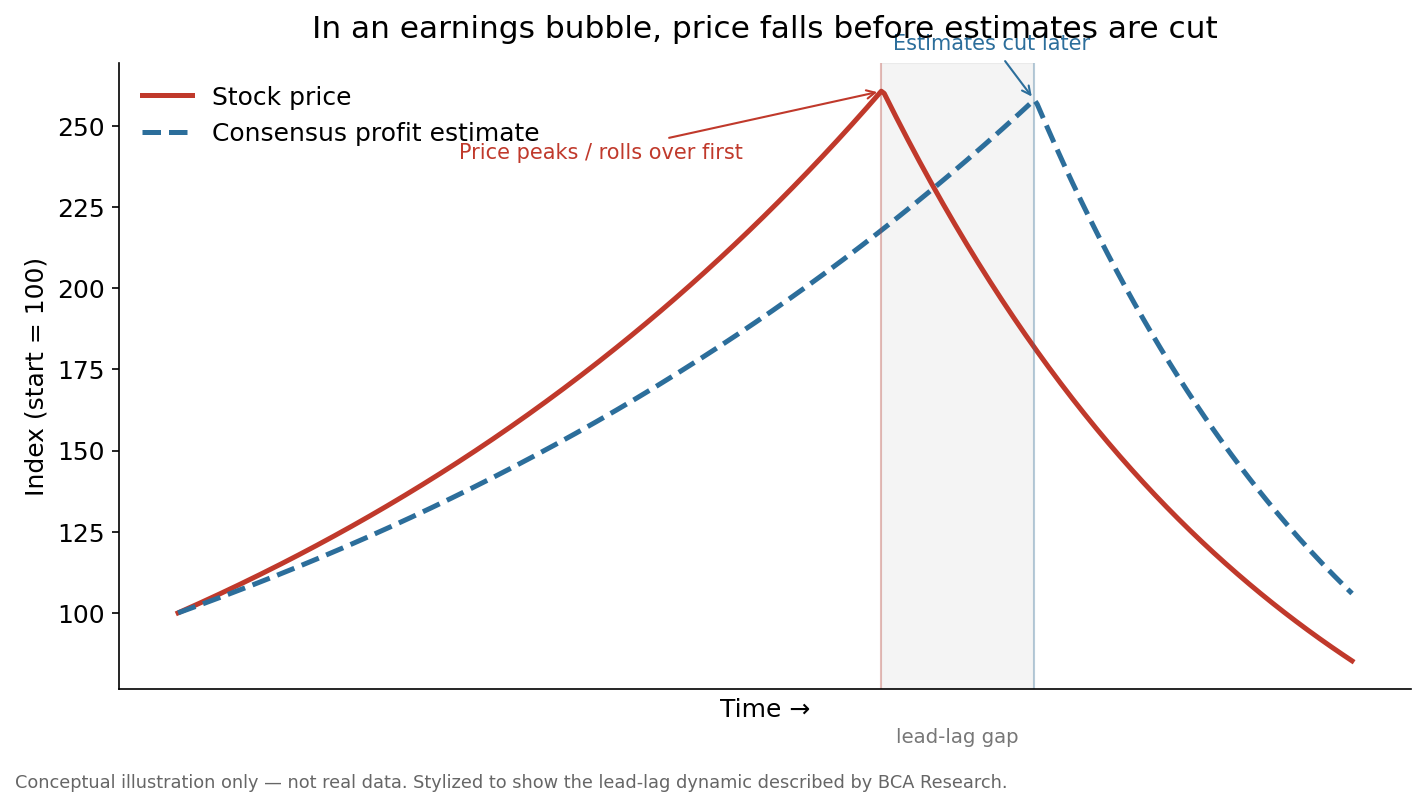

把这句话在实战中的含义画成图,便是如此。

这是一张概念图,并非真实数据。它将 BCA 所描述的"股价领先、预测滞后"的时滞结构作了简化呈现。

红线(股价)先掉头向下。蓝色虚线(一致预期盈利预测)要到很久之后才被下调。二者之间的灰色区段就是时滞。如果你抱着"等分析师下调目标价或预测时再卖"的规则,你就总会恰好滞后这段时滞才行动。

由此得出结论。市场一致预期是一个滞后信号。盈利见顶时股价并不显得最贵,而等到预测被下调,股价早已下跌。所以只盯着预测,你会同时错过泡沫的顶点和它的拐点。

3. 所以才需要深度研究——它在看什么

如果预测是滞后的,那要看什么才能领先?深度研究看的不是头条 EPS,而是生成那个 EPS 的结构与领先指标。具体而言有四点。

① 读懂系统结构。“GPU 之后是内存,再之后是基板"这种线性叙事易于交易,却只对了一半。真实的 AI 基础设施是机架级系统,其中 GPU、CPU、DPU、NIC、交换 ASIC、内存模块与电源板一同增长。正如我们在AI 基板/PCB 投资论点中所梳理的,基板与 PCB 不是某轮轮动的终点,而是整个系统物料清单(BOM)的公分母。读懂结构,就能看出"真正的瓶颈在哪里”。

② 拆分变量。面对同一份 AI 需求,高盛盯的是代币用量(Q)与每代币成本(C),摩根大通盯的是内存价格(P)的上升幅度。把两份预测拆解为 P、Q、C后便会发现,看似冲突的两种观点其实在谈不同的变量,并且可以同时成立。把一切揉进一个头条数字,恰恰会掩盖这一点。

③ 直接追踪领先指标。与其等一致预期 EPS 被下调,不如盯住更早动起来的东西——HBM 长期合约价格与数量、服务器 DRAM 合约价、代币支出、GPU 与内存现货价、采用率等。这些会先于预测改变方向。

④ 区分事实、推断与揣测。“官方确认的事实"“合理的推断"和"单纯的揣测"不放进同一格。客户名称、是否被采用、合约条款等未经核实之事,明确标注为推断或揣测。少了这道区分,人就会被动人的叙事裹挟,把揣测当作事实买入。

这四点都不等预测被下调。所以它们较少受时滞之害。

4. Thesis OS——把这套深度研究当作体系运转的结构

把上述四点做好一两次并不难。难的是每一次都以同样的纪律去做。所以我们把这项工作交给一个结构,而非交给某人当天的状态。那个结构就是 Thesis OS。

Thesis OS 分为三种角色。

| 角色 | 职责 |

|---|---|

| Alpha(알파) | 收集证据——市场数据、筛选器、爬虫、事实核查管线 |

| Lattice(격자) | 判断——把证据编织成论点、建立预测、以反方逻辑加以检验 |

| Arki(아키) | 治理——以模式、工作流与健康检查保持整体一致 |

关键不在炫目的自动化,而在纪律的可重复性。把证据(Alpha)与判断(Lattice)分开,能减少好故事抢在证据前头的情况。有了治理(Arki),每次都按同一标准区分事实、推断与揣测,并持续追踪领先指标。Thesis OS 以开源形式公开,有兴趣的读者可以直接查看这个结构本身。

5. 本博客的工作——平实记录

写下这些是作为记录,而非夸耀。最诚实的证据,是这套方法论实际产出了哪些文章。

- 映射系统结构:AI 基板/PCB 投资论点——把 AI 视作机架级系统,并把基板重新定义为共同瓶颈。

- 拆分变量:高盛 vs 摩根大通——把看似对立的两份预测分解为 P、Q、C。

- 业绩透视(read-through):Marvell Q1 FY2027、戴尔 Q1 FY2027——把美国业绩翻译为韩国零部件与材料的瓶颈。

- 追踪成本结构:AI 代币期货与每代币成本——竞争轴心从性能之争转向成本之争。

这些文章的共同点,是不急于给出"买/卖"的结论。它们转而描画结构、拆分变量、给出领先指标,并把个股不作为推荐、而作为观察点。目的是给读者自行判断的素材。我们并不声称能押中市场顶部或泡沫破裂的时点。正如 BCA 所言,连分析师也难以做到。我们想做的更为朴素:在预测被下调之前理解结构,并迫使自己去看领先信号而非滞后信号。

6. 结语

在这么多资金涌入 AI 基础设施的阶段,最危险的态度,是等着市场一致预期替你转向。在盈利泡沫中,那个信号总是来得迟。股价会先于预测下调而动。

所以深度研究不是炫目的预测,而是为了少迟到一点的准备。理解系统、拆分变量、直接盯住领先指标、把事实与揣测区分开。为了把这项工作不止做一次、而是每一次都以同样的纪律重复,我们使用一个名为 Thesis OS 的结构。若你有兴趣,我们建议你不只看结论,也一并看看其背后的结构与过程。

本文以注明出处的方式,简短引用了 BCA 研究报告《Earnings Bubbles Are Still Bubbles》(Global Investment Strategy, 2026-05-28)已公开的核心论点,图表则基于公开数据与概念自行制作。本文并非对任何特定证券的买卖建议;投资决策与相应责任由投资者本人承担。