背景 本文是 SK Hynix vs Micron 与 AI HBM Hub 的延伸。问题从 HBM 扩展到 AI storage、NAND 与 eSSD controller。

TL;DR

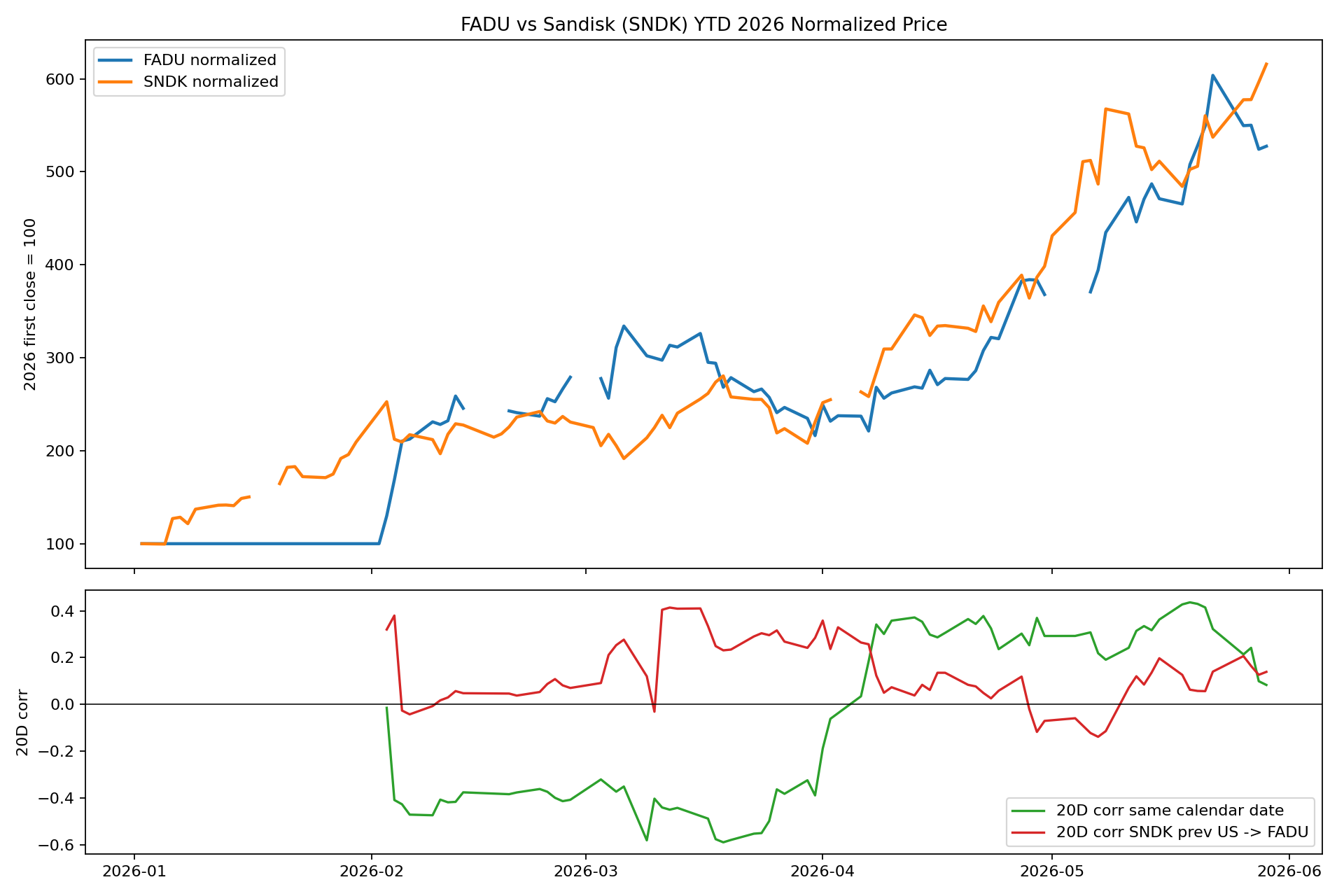

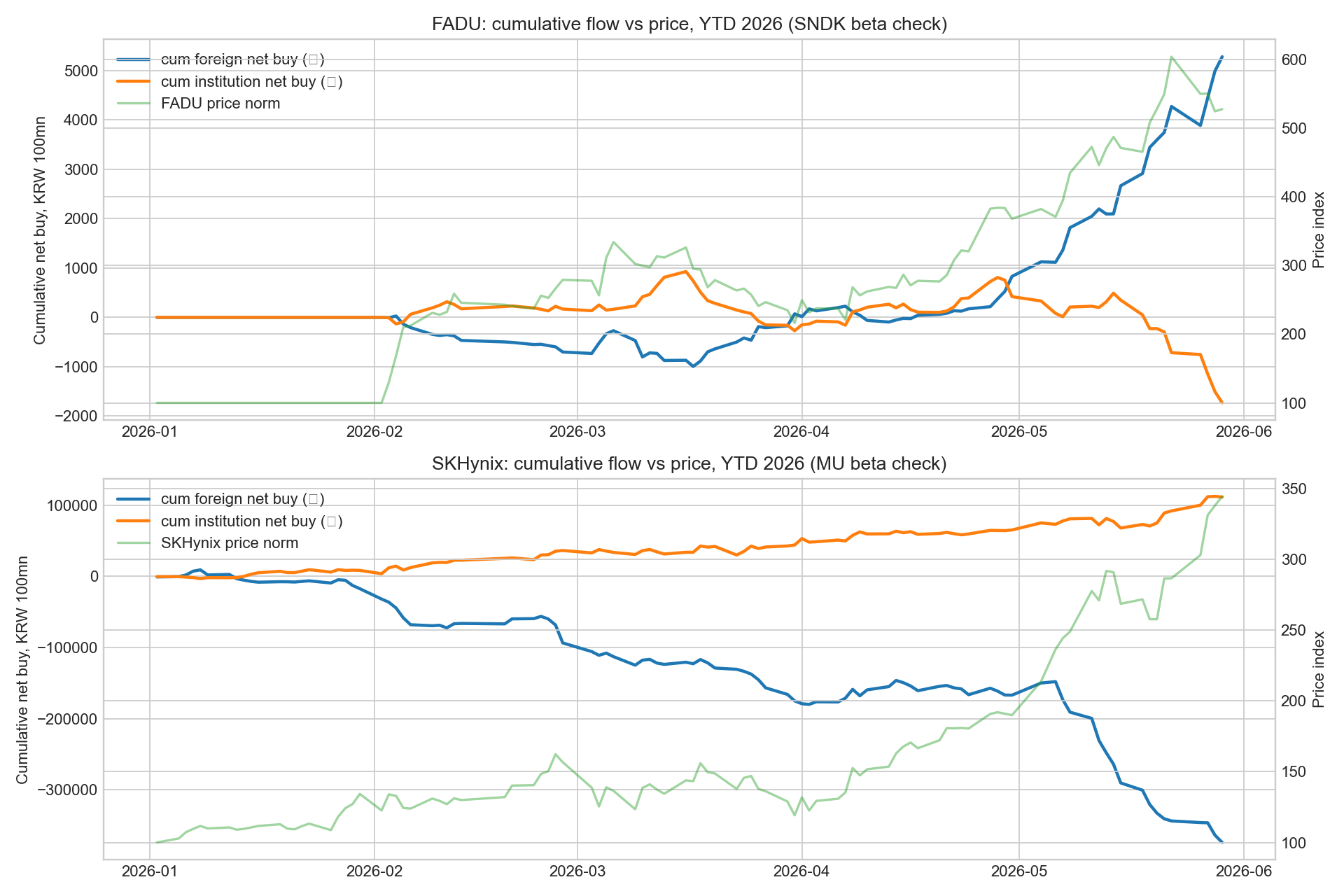

FADU 正开始被市场视为 Sandisk 的韩国高贝塔 proxy,但关系仍处于早期。最强信号不是日度价格相关性,而是外资流向。2026年5月以来,外资净买入 FADU 约4,451亿韩元,而韩国机构净卖出约2,152亿韩元。

价格联动仍弱于 SK Hynix-Micron。5月以来,Sandisk 前一美国交易日收益率 → FADU 下一韩国交易日收益率的相关性为 +0.16;最近10-14个交易日升至 +0.42。Micron → SK Hynix 则约为 +0.57 和 +0.55。

结论:FADU 是 AI storage/NAND 的韩国高贝塔候选,但还不是成熟配对交易。合适姿态是 Watch / 有条件买入,而不是追高。

候选比较

| 公司 | 核心敞口 | 优势 | 风险 | 判断 |

|---|---|---|---|---|

| FADU | eSSD controller / firmware | 韩国最清晰的 AI storage 瓶颈 | 估值较高 | Watch / Wait |

| Jeju Semiconductor | LPDDR/MCP legacy memory | 现有数字更便宜 | 需要证明 1Q26 可持续 | Tactical Watchlist |

| Sandisk | NAND / data-center SSD | 全球 AI storage 温度计 | NAND 见顶风险 | 有条件买入候选 |

| Western Digital | HDD / nearline storage | 现金流强 | 溢价已反映较多 | 新仓吸引力较低 |

FADU 的确认条件

如果 Sandisk 继续强势,FADU 外资持续买入,股价带量突破并站稳 118,500韩元,同时机构卖压缓和,FADU 可升级为有条件买入。若跌破 105,900韩元且外资转为净卖出,短线结构转弱。

Jeju 与 Sandisk

Jeju 按 1Q26 年化数据看更便宜,但核心问题是 LPDDR/MCP 利润是否只是周期峰值。TrendForce 预计 2Q26 LPDDR4X ASP 环比 +70-75%,LPDDR5X 环比 +78-83%。(TrendForce)

Sandisk 是 AI storage/NAND 的全球基准:FY2Q26 收入 30.25亿美元,GAAP 净利润 8.03亿美元,non-GAAP EPS 6.20美元。(Sandisk)

结论

FADU 并不是机械跟随 Sandisk 的股票。它是外资开始发现的韩国高贝塔 proxy。机会存在,但需要外资流向、技术突破和订单转化为利润的进一步确认。