本文是AI代币期货与每代币成本、三星电子2026深度分析、SK海力士:HBM的绝对王者、英伟达Q1 FY27之后的韩国AI基础设施的后续。如果说前几篇分别看的是每代币成本、个别企业与AI基础设施的扩散,那么本文则把高盛(需求)与摩根大通(存储价格)这两种不同判断整合进同一个框架,梳理2026年到2030年的投资时间轴。

TL;DR

- 高盛看到的是代币使用量暴增(到2030年24倍)+每代币成本骤降(每年60-70%)。摩根大通看到的是DRAM与NAND ASP的同比(YoY)涨幅从2027年起放缓。由于二者观察的变量不同,两种判断并不正面冲突。

- 把二者合在一起,会出现一条连贯路径:2026年是存储ASP贝塔,2027年是价格动能见顶,2028-2030年是阿尔法向降低每代币成本的零部件与系统迁移。

- 因此投资结论不是"无限买入存储"。2026年HBM、服务器DRAM、eSSD这类存储贝塔占优,但此后必须筛选哪里存在瓶颈——ASIC、AI网络、光、HBM领先者、eSSD、先进封装以及MLCC/FC-BGA。

- 最常见的两种误读是:①看到摩根大通的见顶就断定"AI基础设施周期结束了",②看到高盛的需求就断定"存储价格会一直暴涨到2030年"。二者都过头了。

1. 看似相反的两位巨头判断

面对同一个AI时代,两家全球投行给出了看似截然相反的图景。

高盛(2026年5月5日官方article)看的是需求侧。核心有两点。

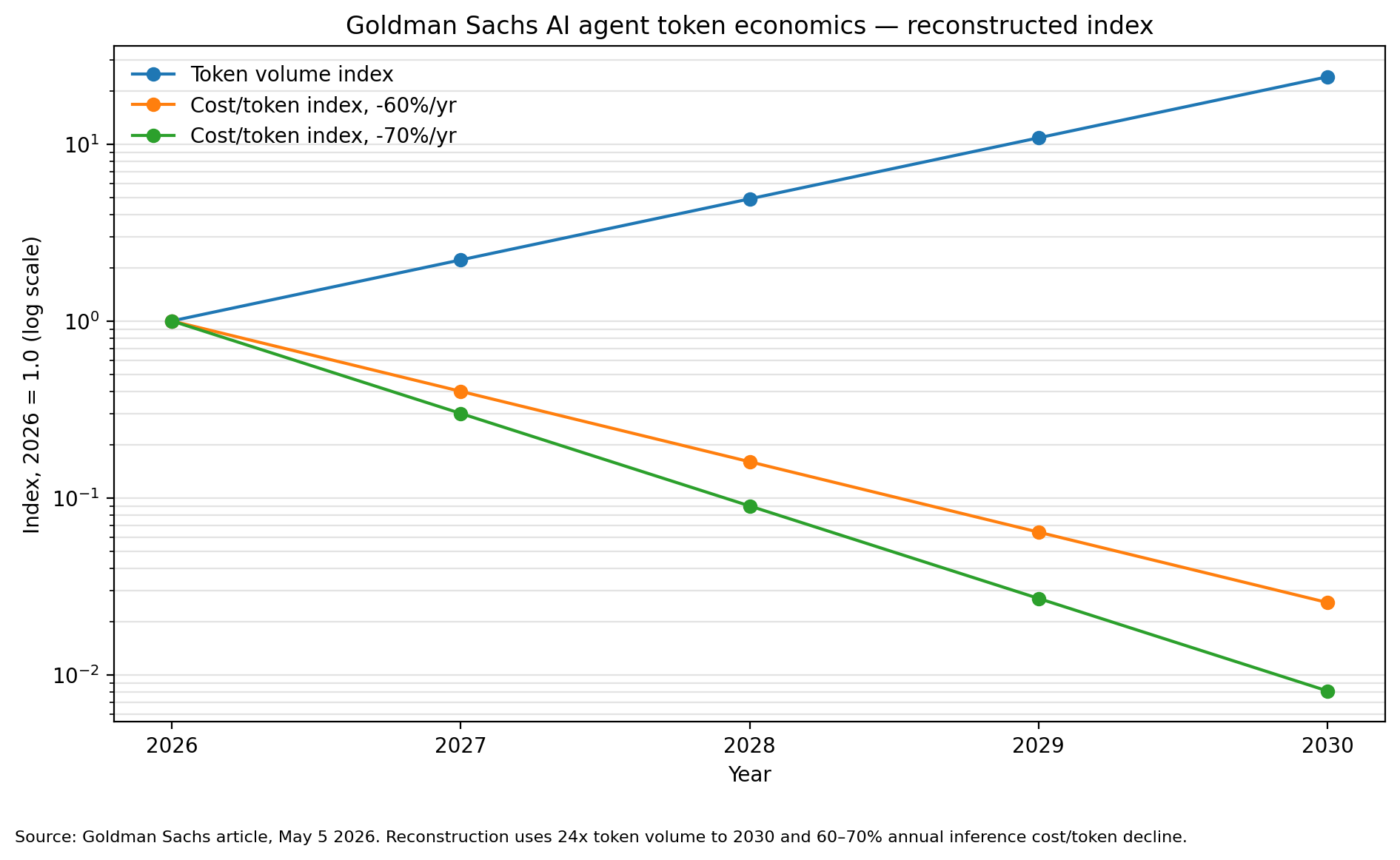

- 代币使用量到2030年增长24倍。判断是月使用量在2030年达到120 quadrillion(千万亿级)代币,反推回去,2026年基准约为5 quadrillion。即四年间年均约增长121%。

- 与此同时,每代币推理成本每年下降60-70%。驱动因素是芯片效率改善与数据中心结构改善。

来源:将高盛官方article(2026-05-05)的数值简单指数化的重构图表。它不是原文图表,而是把原文数字——“2030年代币24倍、每代币成本每年下降60-70%"——搬到对数刻度上。

上图中蓝线(使用量)陡峭上行,橙线与绿线(每代币成本)下行得更陡。若每年下降60%,四年后的成本约为2026年的2.6%水平(约39倍改善);若为70%,约为0.8%水平(约123倍改善)。

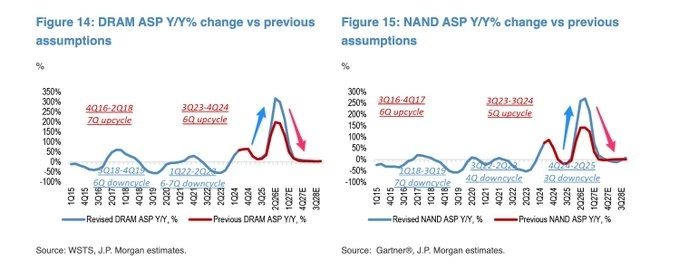

相反,摩根大通一侧的材料看的是价格。其图景是DRAM与NAND ASP在2026年强劲上行,但从2026年末到2027年初,同比涨幅迅速放缓。

来源:会话上传图片(DRAM为WSTS/J.P. Morgan estimates,NAND为Gartner/J.P. Morgan estimates)。FY26 DRAM +53%、NAND +30%,FY27 DRAM +1%、NAND -6%等细节数值基于二手摘要,原文表格未核实。

表面上,“需求爆发”(高盛)与"存储价格上涨放缓”(摩根大通)看似冲突。但仔细看,两种判断说的是不同的东西。

2. 为什么不是冲突 — 拆成P、Q、C

存储企业的利润可分解为一个简单的乘法。

营收=出货量(Q) × 平均售价(P),而代币经济=使用量(Q) × 每代币成本(C)。

用这个框架来看,两种判断所看的变量不同便一目了然。

| 维度 | 高盛 | 摩根大通 |

|---|---|---|

| 所看变量 | 代币使用量(Q)、每代币成本(C) | DRAM/NAND ASP的同比变动率(P动能) |

| 核心信息 | AI使用量长期暴增,每代币成本骤降 | 存储价格涨幅从2027年起放缓 |

| 时间轴 | 2026-2030 | 2026年末-2027年初 |

这里有一个必须点明的陷阱。摩根大通图表的纵轴不是价格的绝对水平,而是"同比涨幅(YoY %)"。两者完全不同。

举个例子。

| 时点 | ASP指数 | 同比 |

|---|---|---|

| 4Q25 | 100 | – |

| 4Q26 | 300 | +200% |

| 4Q27 | 315 | +5% |

从4Q26到4Q27,价格指数仍在上行,从300到315。然而同比涨幅却从+200%骤降到+5%。也就是说,摩根大通2027年的"见顶"未必意味着价格暴跌,而可能意味着上涨速度放缓。股市通常会先于"史上最高利润"本身,先行反映这个涨幅的方向。所以才会出现利润最高时股价先行降温的情形。

归纳起来,高盛看的是Q(使用量)与C(成本),摩根大通看的是P(价格)的上涨速度。由于是不同的变量,二者可以同时成立。

3. 总推理成本反而可能下降

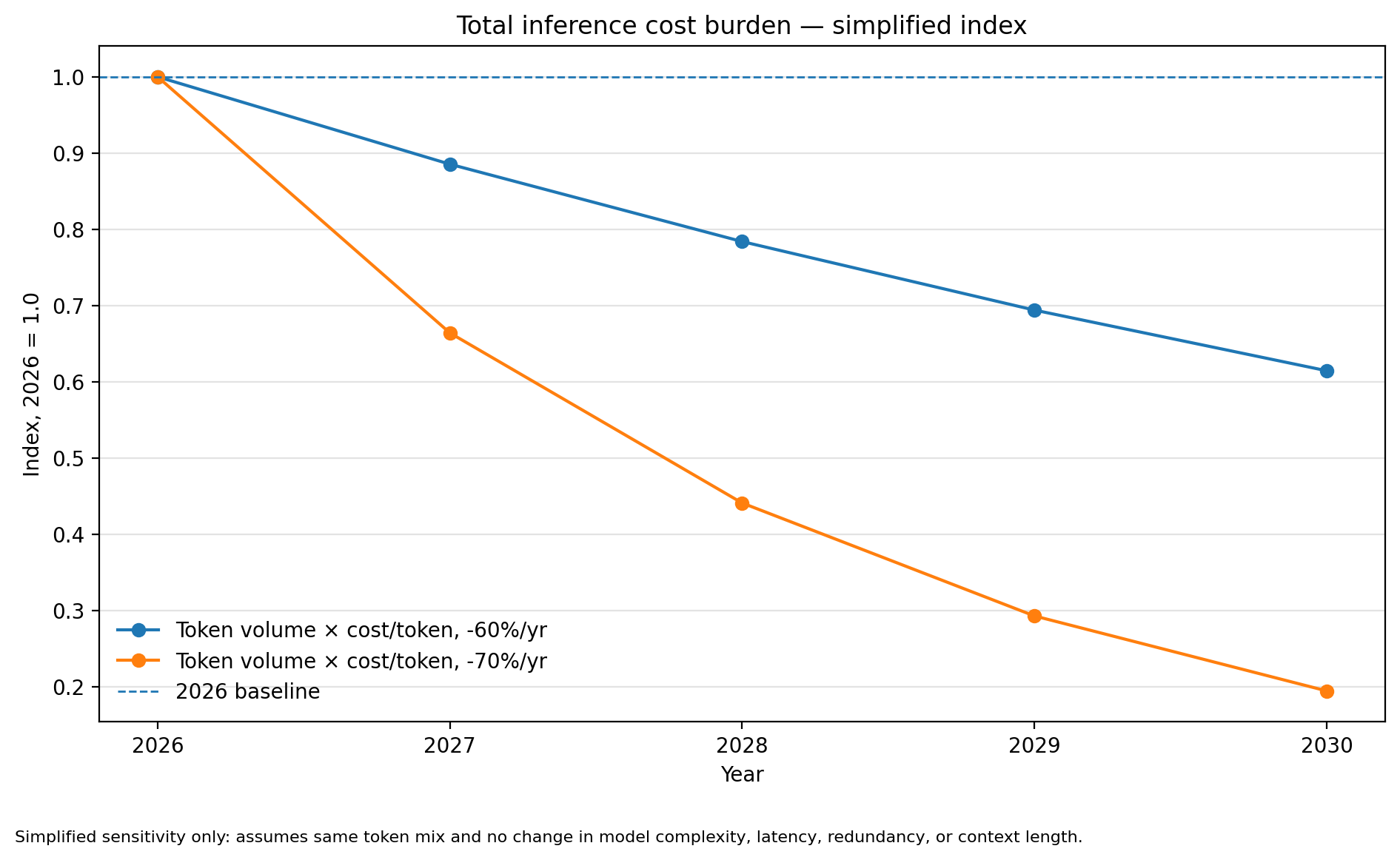

这里得出一个反直觉的结论。即便使用量增长24倍,只要每代币成本每年下降60-70%,整体推理成本负担反而可能低于2026年。

这是简单的算术。假定相同的代币构成、相同的模型复杂度,2030年的总成本就是使用量指数 × 每代币成本指数。

- 每年下降60%:24 × 2.6% ≈ 2026年的61%

- 每年下降70%:24 × 0.8% ≈ 2026年的19%

这是高度简化的敏感度计算。它没有反映代币构成、模型规模、上下文长度、推理(reasoning)代币的增加、多模态、重复处理、时延(latency)约束、存储带宽瓶颈。实际中这些因素可能把成本重新推高。

这张图是高盛逻辑的核心。能降低每代币成本的一方最终赚到钱。比起使用量本身的增长,正是让这些使用量变得可承受的成本削减,养活了行业的现金流。不过正如上面的注脚,若上下文长度增加或推理代币增加得快,实际成本曲线下降的幅度可能小于这张图。

4. 因此时间轴会改变

把两种判断合在一起,下面这条路径在逻辑上是自洽的。

| 时期 | 发生什么 | 哪里占优 |

|---|---|---|

| 2026年 | 智能体使用激增 → HBM、服务器DRAM、eSSD、NAND的分配趋紧 → DRAM与NAND ASP急涨 | 存储ASP贝塔强力发挥 |

| 2027年 | 抬高的基数+部分供给扩充与长期协议(LTA)使ASP的同比涨幅放缓。B2B AI存储坚挺,B2C消费存储遇价格抵抗 | 股价先于"利润最大"反映"涨幅放缓"。细分市场分化开始 |

| 2028-2030年 | 使用量持续增长,但每代币成本的下降将其吸收 | 阿尔法从通用存储贝塔向代币成本削减技术栈迁移 |

核心信息只有一个。从2027年起,“DRAM与NAND价格还能涨多少"已不如“哪些零部件与系统能降低每代币成本”来得重要。

5. 投资思路示例(是观察点,不是推荐)

以下不是个股推荐,而是沿上述时间轴展示"先看哪里"的示例。AI与存储股已经历过快速重估,所以这并非要你现在立刻买入,而是条件满足时的一张地图。

示例1 — 2026年存储ASP贝塔

HBM、服务器DRAM、eSSD的分配趋紧、DRAM与NAND价格急涨的阶段。SK海力士、三星电子、美光这类存储大盘股直接受益。但反方逻辑是:一旦2027年涨幅放缓开始,即便利润很高,股价也可能先承受估值压缩。

示例2 — 代币成本削减技术栈

高盛逻辑真正的核心不是使用量增长,而是每代币成本下降。客户愿意为能降低其每代币成本的芯片与系统支付更高的价格。定制ASIC、AI网络与光(optical)、HBM领先者与此最为契合。(马维尔read-through中看到的互连、基板、电力瓶颈正是这条脉络。)

示例3 — eSSD / 企业级NAND

智能体推理相比单纯训练,要求多得多的检索(RAG)、日志、上下文、KV缓存与检查点存储。如果"AI服务器使用的SSD容量约为普通服务器的3倍"这一说法成立,那么NAND就可能不再被归类为单纯的通用周期资产,而被重新归类为AI存储瓶颈。反方逻辑是消费级SSD的价格抵抗可能稀释企业级的强势。

示例4 — 先进封装 / MLCC / FC-BGA

如果高盛对2030年代币的判断成立,服务器与机架结构的复杂度将持续上升。增长的不仅是GPU、ASIC、HBM,对基板面积、电源稳定、去耦电容、高速信号质量的需求也随之扩大。三星电机这类高规格MLCC与FC-BGA供应商即属于此类。

各细分市场不同的见顶

重要的不是"整个存储”,而是各细分市场的差异。摩根大通的见顶逻辑并不会同样适用于所有存储。

| 细分市场 | 见顶适用的可能性 | 与长期需求的张力 |

|---|---|---|

| HBM | 低-中 | 高(需求持续强化带宽墙) |

| 服务器DRAM | 中 | 中 |

| eSSD / 企业级NAND | 中 | 高(可能存在结构性需求) |

| 移动DRAM | 高 | 低(消费者价格抵抗较快) |

| 通用DRAM/NAND | 高 | 低(见顶逻辑最适用) |

共同条件:上述示例仅靠"超跌"或"因为是AI"还不够。候选者必须是实际订单、合同价格、利润预期重新上修,并且瓶颈与进入壁垒得到确认的地方。

6. 最常见的两种误读

在这一阶段,市场容易犯的是两个方向相反的错误。

误读1 — “摩根大通说见顶,那AI基础设施周期就结束了。"不对。见顶是价格涨幅的放缓,而非价格水平的崩塌。而且它最适用于通用存储,对HBM、eSSD、ASIC、封装这类瓶颈的适用性较弱。

误读2 — “高盛说代币24倍,那DRAM与NAND价格也会一直暴涨到2030年。"这同样过头了。高盛同时讲使用量暴增与每代币成本骤降。若成本下降得快,即便使用量增加,存储价格的同比涨幅也可能放缓。

正确的解读在二者之间。2026年的存储超级周期,2027年的价格动能见顶,2028-2030年代币成本削减技术栈的长期扩张。

7. 基金经理点评

两种判断不是对手,而是同一幅图的两个轴。高盛讲的是"我们将多大量、多便宜地用上AI”,摩根大通讲的是"在这个过程中存储价格还能快速上涨多久”。投资者要做的不是从二者中择一,而是不错过时间轴上的拐点。

最危险的选择有两个。

- 仅凭见顶一个词就抛掉整个AI基础设施——把带有瓶颈的赢家也以贱价拱手让出的错误。

- 仅看代币需求就把通用存储追到底——在价格涨幅放缓的阶段正面承受估值压缩的错误。

把当下应检查的信号简单梳理如下。

| 你看什么 | 强化高盛(需求) | 强化摩根大通(见顶) |

|---|---|---|

| 代币使用量 | 高增长持续 | 增速放缓 |

| 每代币成本 | 持续每年下降60%以上 | 下降速度放缓,时延成本上升 |

| HBM长期协议 | 价格维持或上调 | 重新谈判、推迟出货量 |

| 服务器DRAM合同价 | 进一步上行 | 涨幅放缓、现货折扣 |

| 企业级SSD | CSP长期协议扩大 | 消费级SSD价格抵抗传导 |

总而言之,2026年承认存储贝塔,同时从2027年起做好把权重向降低每代币成本的瓶颈转移的准备,是当下最合理的姿态。既不是把存储追到底,也不是被见顶吓到而全部抛掉。

本文是基于高盛官方article(2026-05-05)、摩根大通相关图表与二手摘要、TrendForce官方展望重构而成的分析。摩根大通原文报告全文、分季度ASP表格以及各细分市场的详细展望均未能核实,文中的个股名称是展示分析脉络的示例,而非投资推荐。实际投资判断与责任由投资者本人承担。