本文是对复杂风险规避与复苏触发框架、KOSPI外资持仓与三星及SK Hynix的分化、韩国外资流向分析以及国家成长基金/KOSDAQ聪明钱地图系列的延续。前几篇分别探讨了宏观闸门、KOSPI大盘流向与KOSDAQ政策资本。本篇聚焦一个更直接的问题:指数之下的市场成色究竟几何?

核心摘要

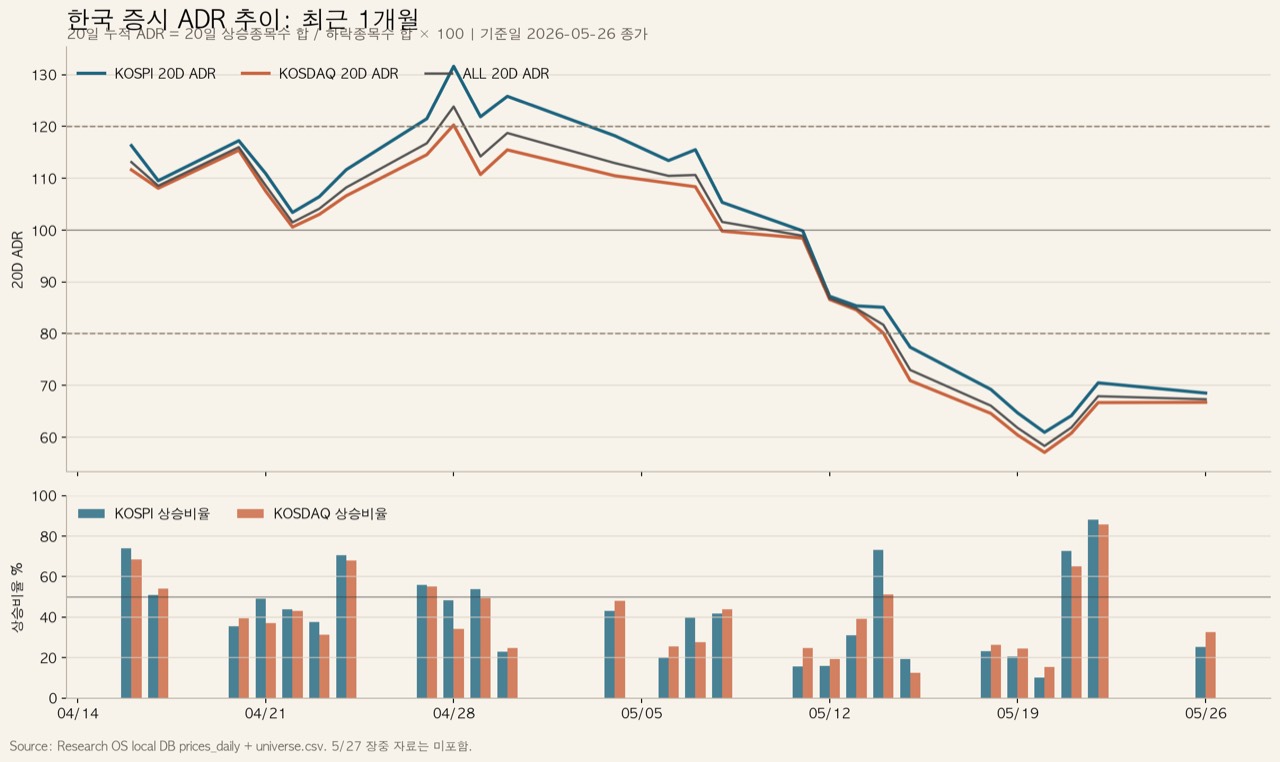

- 韩国20日ADR在过去一个月内从113.1跌至67.3。其中KOSPI从116.3跌至68.5,KOSDAQ从111.6跌至66.7。即便指数仍在企稳,平均个股已然进入调整。

- 当前并非全面风险偏好,而是窄幅领涨——资金高度集中于AI基础设施瓶颈、MLCC/FC-BGA/SOCAMM/后道封测,以及部分造船/国防/电力标的。

- 下一步交易机会不在于追涨一线领涨股,而在于等待ADR修复 + 换手率回升 + 外资/机构首次进入二线候选标的的信号。本地筛选结果指向HPSP、SFA Semicon、Hana Micron、Dongjin Semichem与KMW。

数据来源:Research OS本地数据库prices_daily + universe.csv。数据截止2026年5月26日收盘。5月27日盘中数据未纳入。

1. ADR的含义

ADR衡量的是市场宽度,而非指数点位。

计算公式如下:

日ADR = 上涨家数 / 下跌家数 × 100

20日ADR = 过去20个交易日上涨总家数 / 下跌总家数 × 100

上涨比率 = 上涨家数 / 全部股票家数 × 100

ADR为100意味着涨跌平衡。低于80则表明下跌股明显占主导。若ADR维持在60至70区间而指数仍相对坚挺,通常意味着市场被少数大盘股或极窄主题所支撑。

这正是当前韩国市场的写照。

| 市场 | 2026-04-16 20日ADR | 2026-05-26 20日ADR | 变化 | 解读 |

|---|---|---|---|---|

| KOSPI | 116.3 | 68.5 | -47.8p | 大盘宽度明显减弱 |

| KOSDAQ | 111.6 | 66.7 | -44.9p | 中小盘宽度急速收窄 |

| 全市场 | 113.1 | 67.3 | -45.8p | 平均个股已然偏弱 |

关键在于:这并非KOSDAQ独有的问题。KOSPI的20日ADR同样下探至68.5。因此,正确的解读不是"KOSDAQ弱但KOSPI健康",而应是:

韩国市场宽度已经收窄,存活的资金正向AI基础设施、造船、国防及少数领涨板块高度集中。

2. 五月下旬的反弹为何尚不充分

5月20日,仅333只股票上涨,2,082只下跌。日ADR低至16.0,上涨比率仅13.5%。这接近短线恐慌性出逃的极端会话。

5月21至22日出现强劲反弹。

| 日期 | 上涨家数 | 下跌家数 | 日ADR | 20日ADR | 上涨比率 | 解读 |

|---|---|---|---|---|---|---|

| 2026-05-20 | 333 | 2,082 | 16.0 | 58.3 | 13.5% | 短线恐慌性出逃 |

| 2026-05-21 | 1,695 | 720 | 235.5 | 61.9 | 68.6% | 技术性反弹 |

| 2026-05-22 | 2,097 | 283 | 742.2 | 67.9 | 86.1% | 强劲反弹 |

| 2026-05-26 | 749 | 1,660 | 45.1 | 67.3 | 30.2% | 宽度再度走弱 |

问题出在5月26日。强劲反弹之后,下跌家数再度升至1,660,上涨比率回落至30.2%。

因此,当前状态并非宽度的确认性扩张,而是仍在检验中的筑底尝试。

这与此前的宏观风险规避框架直接挂钩。彼时的条件是:油价、长端利率、美元、韩元、中国信贷与外资流向需同步企稳。ADR数据表明,复苏尚未蔓延至整个市场。

3. 当前格局:窄幅领涨

当前韩国股市格局为窄幅领涨 / 结构性风险偏好。

| 维度 | 解读 |

|---|---|

| 市场宽度 | 偏弱。全市场20日ADR为67.3 |

| 领涨方向 | AI基础设施与部分造船/国防标的极为强势 |

| 操作难度 | 较高。选股比判断指数方向更为关键 |

| 新增仓位 | 优先在回调时布局二线标的,而非追涨一线领涨股 |

| 组合策略 | 持有相对强势的领涨股,替换弱势持仓,在宽度修复前避免满仓 |

常见的误判有两种:一是"指数在撑,整个市场都没问题"——ADR在60区间时,大多数个股并不在状态;二是"宽度差就全部回避"——这同样有误,因为资金在少数板块依然非常活跃。

当前存活的板块如下:

- AI基础设施瓶颈: Samsung Electro-Mechanics、Jeju Semiconductor、Daeduck Electronics、Simmtech、Haesung DS、Hana Micron、HPSP

- 存储器龙头: SK Hynix、Samsung Electronics

- 造船/国防/核能小型模块化反应堆: HD Hyundai Heavy Industries、Hanwha Ocean、Doosan Fuel Cell

- 电力/光模块/网络: 部分电力电缆、RF及光学标的

市场整体偏弱,但领涨方向并未熄火。这并不矛盾。宽度崩塌之时,资金往往更集中地涌向少数仍在运转的主题。

4. 近一个月领涨格局的实际分布

近一月领涨名单高度集中于AI基础设施与造船/国防。

涨跌幅单位为%,换手率与流向单位为亿韩元。

| 股票 | 1M | 5D | 平均换手率 | 外资1M | 机构1M | 散户1M | 解读 |

|---|---|---|---|---|---|---|---|

| Jeju Semiconductor | +173.6 | +28.4 | 3,692.8 | +1,440.8 | +595.8 | -1,962.1 | LPDDR二阶段发现。高热度 |

| Samsung Electro-Mechanics | +146.0 | +52.5 | 8,986.4 | -9,036.0 | +4,953.0 | +3,922.2 | MLCC + FC-BGA龙头。机构主导 |

| Daeduck Electronics | +81.4 | +20.5 | 1,198.1 | +524.4 | +827.0 | -954.7 | FC-BGA / MLB核心标的 |

| Simmtech | +74.5 | +32.3 | 822.6 | +678.3 | +1,376.0 | -2,070.4 | SOCAMM / 基板核心标的 |

| Haesung DS | +72.7 | +19.2 | 297.3 | +132.7 | +656.4 | -53.9 | 散热盖/基板备选标的 |

| Hana Micron | +48.3 | +5.0 | 1,200.6 | +2,172.5 | +158.3 | +135.8 | 外资主导的后道复苏 |

| HD Hyundai Heavy Industries | +51.0 | +21.1 | 3,642.0 | -5,344.5 | +7,038.2 | -1,987.9 | 机构主导的造船+核能选项 |

| Hanwha Ocean | +2.1 | +16.3 | 2,369.4 | +1,472.3 | +1,393.3 | +6,409.7 | 5日流向改善,仍属补涨标的 |

关键在于,并非所有领涨标的的资金质量相同。

Samsung Electro-Mechanics近一月涨幅146.0%,但外资净卖出9,036亿韩元,由机构与散户承接。这与SEMCO百万亿韩元市值分析相吻合:AI被动元件重估的逻辑是真实的,但追涨效率已明显下降。

Hana Micron则不同,涨幅48.3%,近一月外资净买入2,172.5亿韩元。这正是它更像后道扩张二线候选标的,而非已被过度持有的一线领涨股的原因。

HD Hyundai Heavy Industries遭外资卖出,但被机构大量承接。这与HD Hyundai Heavy Industries核电SMR期权分析相对应:造船/发动机/SMR故事仍在延续,但反弹由机构主导,价格位置同样重要。

5. KOSDAQ整体偏弱,还是正在选择性回暖?

KOSDAQ的20日ADR为66.7,表面上看偏弱。但这并不意味着整个KOSDAQ都应该回避。

此前的KOSDAQ聪明钱与Pearl Abyss反弹分析指出,资金流向往往先于价格出现转变。ADR数据进一步精确了这一框架。

重要的不是宽泛地买入KOSDAQ,而是寻找换手率刚刚开始加速、外资/机构流向转正、且20日均线乖离率仍在可控范围内的二线标的。

本地筛选结果如下:

| 排名 | 股票 | 主题 | 5D | 20D | 5日均换手率 | 换手加速 | 20日均线乖离 | fi5 | 解读 |

|---|---|---|---|---|---|---|---|---|---|

| 1 | HPSP | 半导体设备 / AI基础设施 | +12.7 | +3.4 | 1,989.2 | 1.28x | +2.9 | +509.3 | 最干净的二线候选 |

| 2 | SFA Semicon | 后道封测 | +19.9 | -2.5 | 3,020.5 | 3.41x | +7.4 | +259.1 | 后道扩张候选 |

| 3 | Hana Micron | 后道封测 | -1.2 | +16.6 | 1,386.3 | 1.18x | +3.8 | +129.4 | 回调布局候选 |

| 4 | Dongjin Semichem | 材料 | +5.4 | -4.0 | 642.5 | 1.15x | +3.1 | +447.4 | 材料流向复苏候选 |

| 5 | KMW | RF / AI-RAN | +11.7 | +20.8 | 259.0 | 1.30x | n/a | +226.8 | AI-RAN事件确认候选 |

fi5为五日外资加机构净买入。部分本地流向字段可能缺失或不完整,个股层面执行前须通过Kiwoom / KRX流向验证。

6. 宽度扩张的触发条件

当前尚不构成全面买入区间。全市场ADR为67.3,下跌股仍占主导。

确认清单如下:

| 触发条件 | 阈值 | 含义 |

|---|---|---|

| 20日ADR回升至80 | 全市场ADR超过80 | 下跌主导势头正在缓解 |

| 20日ADR回升至100 | 全市场ADR超过100 | 涨跌趋于平衡 |

| 日度上涨比率超55% | 连续2至3个交易日 | 反弹并非一日行情 |

| KOSDAQ换手率上升 | 换手率随上涨家数同步增加 | 中小盘宽度有望扩展 |

| 外资卖压被吸收 | 汇率稳定且指数维持或上涨 | 性质更接近承接而非真实风险规避 |

按板块维度,需观察的演进顺序为:

| 板块 | 信号 | 含义 |

|---|---|---|

| AI基础设施二线 | HPSP、SFA Semicon、Hana Micron、Dongjin Semichem换手率上升 | 半导体板块内部扩散 |

| 光模块 / RF / AI-RAN | KMW、RFHIC、Oi Solution资金流向转正 | Marvell / NVIDIA AI-RAN联动 |

| FC-BGA / MLB | Daeduck、ISU Petasys、Korea Circuit再度加速 | 定制ASIC / AI网络确认 |

| 测试插座 / 后道 | ISC、Leeno、TSE、Doosan Tesna换手率上升 | SOCAMM / ASIC测试基础设施扩张 |

| 造船/国防二线 | 资金在一线领涨股回调时轮动至补涨标的 | 现有领涨主题内部轮动 |

这与Marvell / Broadcom韩国AI瓶颈前瞻直接呼应。若市场正从单一HBM交易轮动至定制ASIC、AI网络、光互联与电源完整性,全市场ADR可能持续偏弱,而下游堆栈瓶颈仍在持续吸引换手率。

7. 操作层面的解读

当前韩国市场格局可以用两句话概括:

整体市场偏弱。

领涨方向并未熄火。

行动方案须同时照顾两面。

| 动作 | 条件 | 目标标的 |

|---|---|---|

| 持有现有领涨股 | 尽管ADR偏弱,相对强度仍维持 | Samsung Electro-Mechanics、Daeduck等AI基础设施标的 |

| 避免追涨一线领涨股 | 20日ADR低于80 | 高热度一线标的 |

| 关注二线候选标的 | 换手加速 + fi5为正 + 均线乖离可控 | HPSP、SFA Semicon、Hana Micron |

| 替换弱势持仓 | 持仓跑输大盘且流向偏弱 | 非领涨/非核心仓位 |

| 管控现金仓位 | 宽度修复前持仓集中度已高 | 宽度仍弱时不宜满仓 |

在此阶段追涨一线领涨股性价比不高。Samsung Electro-Mechanics、Jeju Semiconductor与Simmtech已大幅上涨。但仅因宽度偏弱就全面回避权益资产,则会错失窄幅领涨格局下的机会。

更清晰的策略是:持有领涨股,关注二线标的,待ADR回升至80以上再扩大暴露。

8. 结论

韩国并非死市,但也绝非普涨市。

截至2026年5月26日收盘,全市场20日ADR为67.3,KOSPI为68.5,KOSDAQ为66.7。这不是买入普通个股的良好背景。与此同时,Samsung Electro-Mechanics、Jeju Semiconductor、Daeduck Electronics、Simmtech、Hana Micron与HD Hyundai Heavy Industries仍展现出强劲领涨势头。

因此,当前格局是窄幅领涨,而非全面风险偏好。

三项核心检验指标:

- 全市场ADR能否回升至80以上?

- KOSDAQ换手率与上涨家数能否同步回升?

- 外资与机构资金能否开始出现在AI基础设施二线标的?

在上述条件改善之前,追涨一线领涨股不如观察二线候选标的。若宽度修复,市场有望扩散;若未能修复,则只有少数领涨股能够坚守。正确的姿态既非乐观,也非悲观——而是接受市场宽度收窄的现实,跟随真实换手率与优质资金流向的方向行动。

附录. 证据分类

[事实]

- 截至2026年5月26日,全市场20日ADR为67.3。

- 2026年4月16日,全市场20日ADR为113.1。

- 2026年5月26日,749只韩国股票上涨,1,660只下跌,日ADR为45.1。

- 近一月领涨名单包括Samsung Electro-Mechanics、Jeju Semiconductor、Daeduck Electronics、Simmtech、Haesung DS、Hana Micron与HD Hyundai Heavy Industries。

- HPSP、SFA Semicon、Hana Micron与Dongjin Semichem在换手率与资金流向条件上筛选结果相对突出。

[推断]

- 当前市场为窄幅领涨,而非全面风险偏好。

- 比单纯外资净买入更重要的,是某一板块能否在外资卖出的情况下维持价格并持续吸引换手率。

- AI基础设施内部,资金轮动方向可能从SOCAMM / LPDDR转向FC-BGA / MLB、后道封测、光模块与RF。

- 在一线领涨股大幅上涨后,布局二线换手率与资金流向转变的标的,预期收益更优。

[推测]

- Marvell财报可能比单纯SOCAMM逻辑更大力度地强化定制ASIC、光模块与AI-RAN主题。

- Broadcom财报可能重燃AI网络、FC-BGA / ABF与高速MLB标的。

- 若ADR回升至80以上,二线扩散的概率将显著提升。

[数据缺口]

- 本文不含2026年5月27日收盘ADR数据。

- 本地数据库中部分五日资金流向字段可能缺失或不完整。

- AI-RAN候选标的RFHIC与Oi Solution在作出个股层面明确判断前,须另行通过Kiwoom / KRX流向验证。

数据来源:Research OS本地数据库prices_daily、universe.csv、korea_adr_recent_20260526.csv、korea_leaders_20260415_20260526.csv、second_line_theme_flow_candidates_20260527.csv。数据截止2026年5月26日收盘。本文为研究评论,不构成投资建议。

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.