背景:本文是对GTC Taipei之后韩国市场、Jensen Huang催化下的窄幅主线行情,以及外国投资者韩国股票交易清单的后续分析。

TL;DR

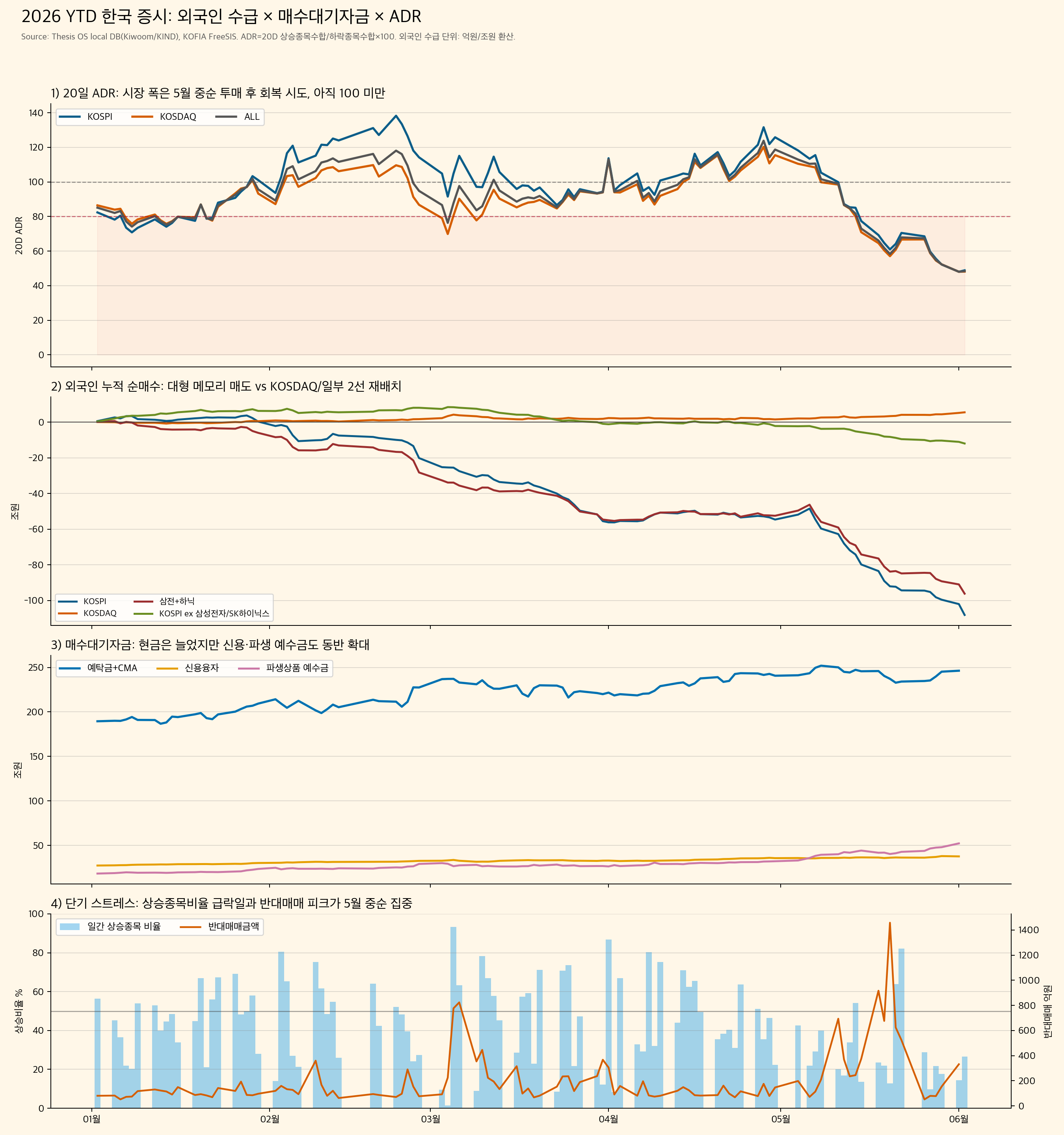

韩国市场不缺钱。股市周边资金大幅增加。问题在于,资金没有扩散到整个市场,而是集中在少数主线股票。

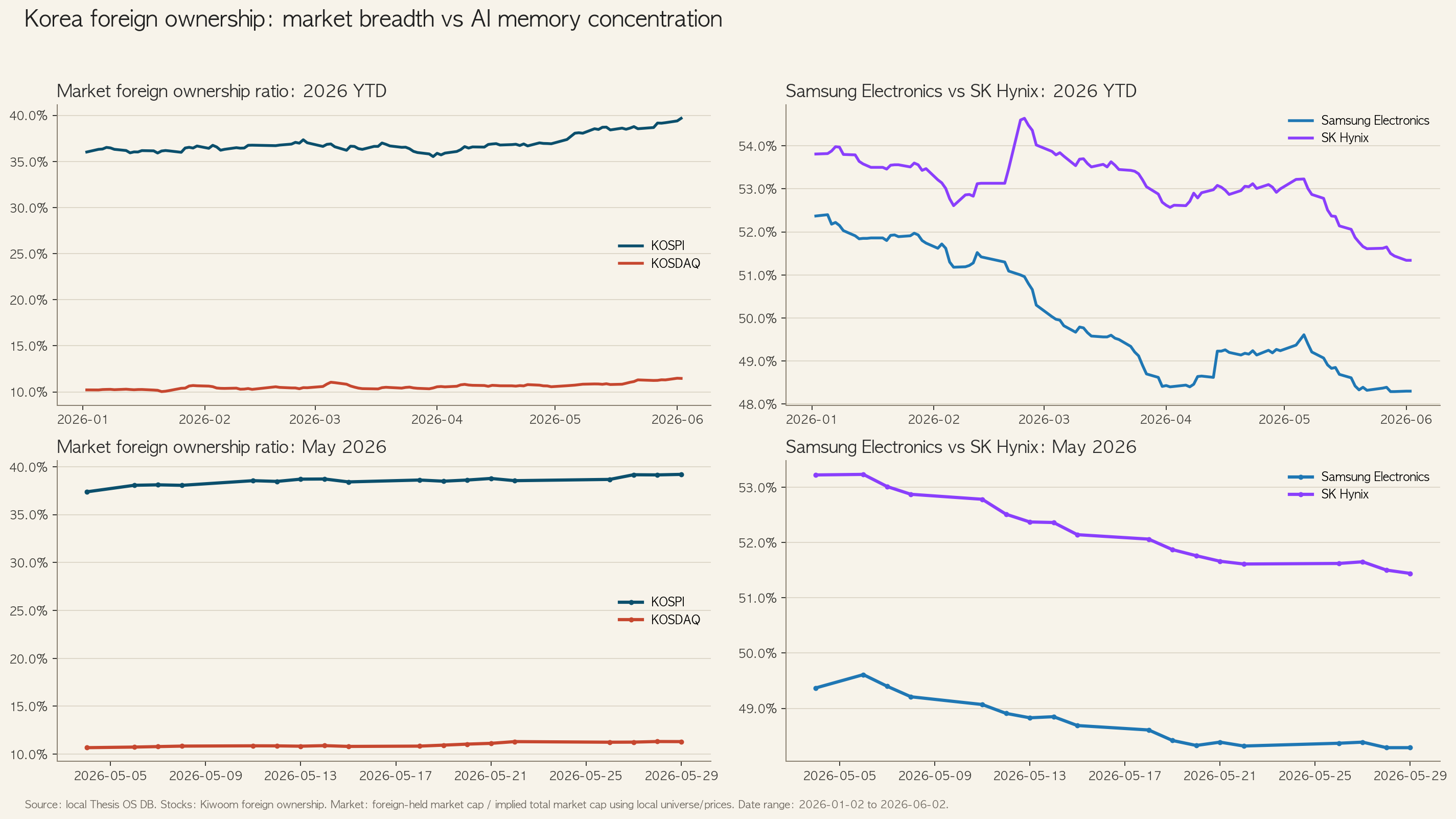

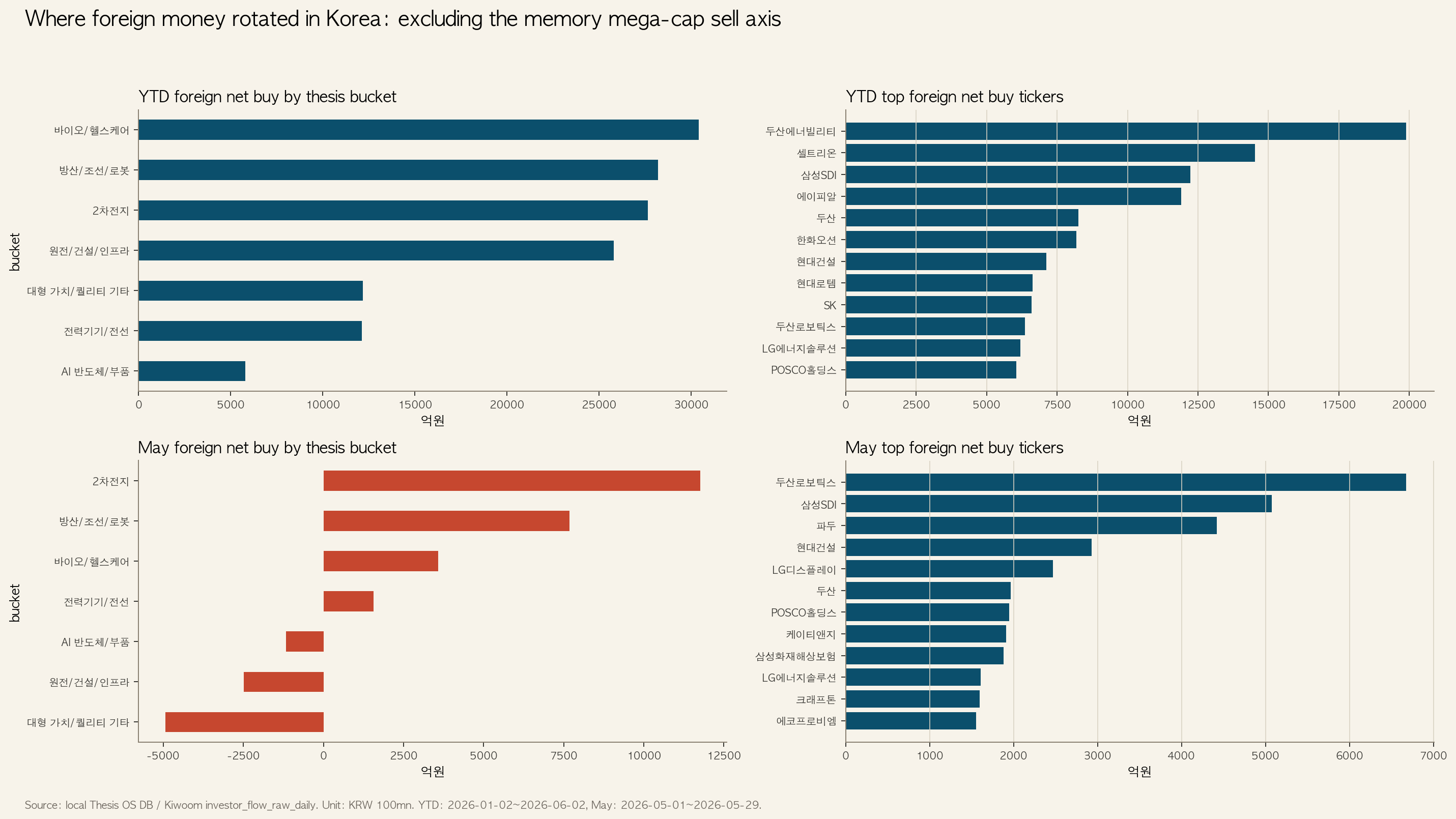

外国投资者并不是全面撤离韩国。更准确的说法是:他们降低Samsung Electronics和SK hynix这类大型存储股仓位,同时选择性转向KOSDAQ、电池、机器人、生物医药和部分基础设施公司。

核心数据

| 指标 | 日期 | 数值 |

|---|---|---|

| KOSPI 20日ADR | 2026-06-02 | 48.9 |

| KOSDAQ 20日ADR | 2026-06-02 | 48.1 |

| 全市场20日ADR | 2026-06-02 | 48.4 |

| 上涨 / 下跌股票数 | 2026-06-02 | 693 / 1,741 |

| 投资者保证金 + CMA | 2026-01-02 → 2026-06-01 | 189.5万亿韩元 → 246.3万亿韩元 |

| KOSPI外国净买入YTD | 截至2026-06-02 | -108.1万亿韩元 |

| KOSDAQ外国净买入YTD | 截至2026-06-02 | +5.5万亿韩元 |

| Samsung Electronics + SK hynix | 截至2026-06-02 | -96.1万亿韩元 |

解读

FreeSIS显示,截至2026年6月1日,投资者保证金为132.6万亿韩元,CMA余额为113.7万亿韩元,融资余额为37.7万亿韩元。因此这不是缺钱的市场。

钱很多,但并没有买入平均股票。

外国卖出主要集中在两大存储股。与此同时,资金流向Doosan Enerbility、Celltrion、Samsung SDI、APR、Hanwha Ocean、Hyundai E&C、Doosan Robotics、FADU和Sanil Electric等股票。

结论

当前市场是选择性风险偏好 / 市场宽度承压。在ADR恢复到60、80、100之前,不宜简单买入全市场beta。更合理的策略是,只在价格强度和外国人或机构资金仍然存在的主线股票回调时选择性买入。

[Blocked] 本文未反映2026年6月3日盘中或收盘数据。