相关背景 本文是以下研究的延伸:2026年上半年AI基础设施与窄市场复盘、蒙特卡洛分析:跑赢KOSPI究竟有多难、韩国流动性与涨幅广度收窄研究,以及三星电子与SK海力士拥挤交易消退后KOSDAQ的修复条件。本次研究剔除半导体板块及三星电子/SK海力士的权益代理标的,以识别市场其余部分的真正领涨力量。相关专题页面:独家分析专区与韩国每日市场专区。

核心结论

- 截至2026年7月10日,KOSPI非半导体板块超额收益已扩散至电网、建筑、零售、金融控股及能源领域。年初至今涨幅居前的个股依次为Gaon Cable、Daewoo E&C、Shinsegae、LS ELECTRIC和Lotte Shopping。

- 年初至今涨幅榜前列与当前领涨标的并不重合。KOSPI前40名中,仅有少数个股——包括Gaon Cable、Kolmar Korea、GS E&C、S-Oil、KB Financial、GS、Shinhan Financial和Hana Financial——在最近20个交易日内仍保持正收益。

- KOSDAQ格局明显更为集中。138只非半导体标的中仅有45只年初至今为正,占比32.6%;中位数年初至今回报率为-12.4%,最近20日中位数回报率为-15.5%,而涨幅前十名的中位数年初至今回报率则高达+142.5%。

- KOSDAQ领涨标的的质量同样存在分化。FiberPro、Seegene、YG-1和DKT获得盈利或订单的支撑;Woori Technology、Solid和Hyundai Movex兼具真实业务机会与主题溢价;JS Link、Sampyo Cement、Hyundai Bioscience、KMW和NatureCell的上涨则更多源于业务转型、资产价值、临床试验或监管期权。

1. 研究范围与方法论

核心问题是:半导体以外何者领涨?单纯的行业代码排除并不够充分,因为SK Square、Samsung C&T和Samsung Life的股价仍对三星电子或SK海力士的权益价值高度敏感。因此,本研究剔除了半导体行业、核心半导体ETF成分股以及主要权益持仓代理标的。

| 项目 | KOSPI | KOSDAQ |

|---|---|---|

| 初始研究范围 | 市值前200名 | 市值前200名 |

| 可比非半导体公司数量 | 182 | 138 |

| 年初至今计算方式 | 2025年12月30日复权收盘价至2026年7月10日复权收盘价 | 同左 |

| 近期趋势 | 最近20个交易日复权回报率 | 同左 |

| 主要剔除项 | ETF、ETN、优先股、KRX半导体标的、核心半导体ETF成分股、三星电子优先股、SK Square、SK Inc.、Samsung C&T、Samsung Life | KRX半导体标的、半导体ETF核心/多重成分股、手动分类的半导体IP、设备及材料标的 |

| 无年末对比价格 | K Bank | MakinaRocks |

Doosan和Foosung等综合企业,尽管有部分半导体敞口,但因其主营业务为非半导体领域,仍保留在研究范围内。RFHIC和RF Materials作为通信和射频业务公司予以保留。

市值排名采用2026年7月10日Naver Finance KOSPI和KOSDAQ页面数据。完整结果可下载:182只KOSPI个股CSV和138只KOSDAQ个股CSV。

2. KOSPI:领涨格局扩散至五条非半导体主线

非半导体涨幅前30名中包括5家建筑公司、3家零售商以及4家电气设备或线缆企业,金融与控股公司、能源、国防、电信及电池企业也榜上有名。“金融与控股公司"是一个分析性分组,涵盖银行、券商、保险公司和控股公司,并非单一交易所行业代码。KOSPI非半导体全样本并非极度集中,年初至今正收益占比达63.2%,但超额收益最大的个股仍集中在少数几个板块。

| 排名 | 公司 | 市值排名 | 年初至今 | 最近20日 |

|---|---|---|---|---|

| 1 | Gaon Cable | 108 | +455.8% | +81.7% |

| 2 | Daewoo E&C | 81 | +356.8% | -20.1% |

| 3 | Shinsegae | 90 | +154.7% | -9.5% |

| 4 | LS ELECTRIC | 23 | +120.1% | -9.0% |

| 5 | Lotte Shopping | 107 | +114.2% | -20.6% |

| 6 | SK Eternix | 194 | +107.0% | -0.3% |

| 7 | LG Electronics | 25 | +98.5% | -19.1% |

| 8 | Mirae Asset Life Insurance | 148 | +95.3% | -35.3% |

| 9 | SK Networks | 181 | +89.8% | -34.0% |

| 10 | Hyundai Department Store | 119 | +88.6% | -5.8% |

| 11 | Samsung E&A | 76 | +83.4% | -7.4% |

| 12 | Foosung | 193 | +82.5% | -27.7% |

| 13 | Mirae Asset Securities | 31 | +81.5% | -19.3% |

| 14 | LIG Defense & Aerospace | 47 | +77.9% | -3.0% |

| 15 | Doosan | 34 | +77.0% | -27.1% |

| 16 | OCI Holdings | 117 | +71.7% | -34.1% |

| 17 | Kolmar Korea | 147 | +71.5% | +23.3% |

| 18 | Hyundai G.F. Holdings | 162 | +68.3% | +1.6% |

| 19 | SK Telecom | 40 | +65.8% | -13.9% |

| 20 | LS Corp. | 65 | +64.6% | -14.9% |

| 21 | Hyosung Heavy Industries | 27 | +64.2% | -13.4% |

| 22 | Doosan Fuel Cell | 125 | +63.1% | -35.6% |

| 23 | APR | 55 | +62.3% | -4.8% |

| 24 | GS E&C | 139 | +61.7% | +10.6% |

| 25 | Samsung SDI | 21 | +61.0% | -19.5% |

| 26 | S-Oil | 52 | +59.2% | +18.6% |

| 27 | Hyundai Motor | 6 | +54.3% | -24.6% |

| 28 | DL E&C | 151 | +53.8% | -14.3% |

| 29 | Hyundai E&C | 61 | +52.9% | -31.9% |

| 30 | NH Investment & Securities | 62 | +49.8% | -0.5% |

| 31 | Samsung Securities | 67 | +48.5% | -5.7% |

| 32 | KB Financial | 9 | +47.9% | +14.4% |

| 33 | Korea Investment Holdings | 59 | +47.8% | -0.6% |

| 34 | DN Automotive | 167 | +46.9% | -11.0% |

| 35 | Sanil Electric | 92 | +45.3% | -18.3% |

| 36 | Hanwha Life | 111 | +42.9% | -6.4% |

| 37 | GS Holdings | 79 | +42.5% | +10.6% |

| 38 | Shinhan Financial | 14 | +42.0% | +9.6% |

| 39 | Douzone Bizon | 121 | +40.2% | 0.0% |

| 40 | Hana Financial | 20 | +36.6% | +6.2% |

Gaon Cable的复权价说明

Gaon Cable于2026年6月30日完成红股除权。公司按每股普通股配发0.8股新股,交易所将参考价定为KRW190,600。除权公告

其复权年初至今回报率为+455.8%,而简单以收盘价对比计算则为+208.9%。长期比较使用复权价格更为合适,但读者应了解该数字与基础图表筛选结果存在差异的原因。

3. KOSPI年初至今领涨标的中,哪些仍在领涨?

前40名中仅有9只在最近20个交易日内保持正收益。

| 公司 | 年初至今 | 最近20日 | 当前解读 |

|---|---|---|---|

| Gaon Cable | +455.8% | +81.7% | 电网/线缆动能最强,但公司行动与价格波动均异常偏高 |

| Kolmar Korea | +71.5% | +23.3% | 出口消费品与盈利动能维持 |

| S-Oil | +59.2% | +18.6% | 炼化周期与利润率预期持续支撑回报 |

| KB Financial | +47.9% | +14.4% | 大盘金融股与股东回报领涨格局不变 |

| GS E&C | +61.7% | +10.6% | 建筑重估候选标的中近期价格走势相对强势 |

| GS Holdings | +42.5% | +10.6% | 炼化、能源资产价值及控股折价收窄逻辑持续 |

| Shinhan Financial | +42.0% | +9.6% | 印证金融板块领涨格局并不局限于单一银行 |

| Hana Financial | +36.6% | +6.2% | 银行行情持续性的关键验证标的 |

| Hyundai G.F. Holdings | +68.3% | +1.6% | 零售/控股重估格局延续,但动能有所减弱 |

Daewoo E&C、Mirae Asset Life、SK Networks、OCI Holdings、Doosan Fuel Cell和Hyundai E&C均为年初至今领涨标的,但最近20个交易日跌幅均超过20%。这些标的的年初至今排名越来越反映的是过去的资金流向,而非当前领涨格局。

4. KOSDAQ:个股涨幅更大,市场整体更弱

光通信、电信设备、核电与电力、电子元器件及医疗健康主导了KOSDAQ非半导体领涨格局。然而,少数极端强势标的与整体羸弱的市场并存。

| 排名 | 公司 | 市值排名 | 年初至今 | 最近20日 |

|---|---|---|---|---|

| 1 | Taihan Fiberoptics | 46 | +491.0% | -33.8% |

| 2 | YG-1 | 94 | +324.5% | +41.2% |

| 3 | DKT | 197 | +223.6% | +4.7% |

| 4 | Woori Technology | 48 | +208.0% | -36.2% |

| 5 | Samji Electronics | 137 | +145.3% | -13.0% |

| 6 | Sung Ho Electronics | 58 | +139.7% | -52.5% |

| 7 | RF Materials | 184 | +132.0% | -21.6% |

| 8 | JS Link | 67 | +118.2% | +18.2% |

| 9 | Seojin System | 28 | +87.2% | -37.0% |

| 10 | Vitzrocell | 64 | +76.5% | -33.7% |

| 11 | Sampyo Cement | 85 | +65.5% | -28.4% |

| 12 | InBody | 113 | +60.3% | +18.4% |

| 13 | RFHIC | 65 | +59.6% | -32.3% |

| 14 | Sphere | 74 | +48.4% | -40.6% |

| 15 | Hyundai Bioscience | 117 | +46.2% | -18.5% |

| 16 | Solid | 127 | +44.9% | -16.5% |

| 17 | Aju IB Investment | 176 | +39.7% | -50.9% |

| 18 | Mirae Asset Venture Investment | 87 | +33.7% | -57.1% |

| 19 | Cheryong Electric | 112 | +28.8% | -12.7% |

| 20 | Daejoo Electronic Materials | 68 | +28.5% | -32.5% |

| 21 | Satrec Initiative | 81 | +28.4% | -25.2% |

| 22 | FiberPro | 196 | +25.9% | -11.2% |

| 23 | Cosmecca Korea | 86 | +24.6% | +20.6% |

| 24 | Hyundai Movex | 35 | +23.7% | -40.6% |

| 25 | KMW | 105 | +21.9% | -36.5% |

| 26 | Seegene | 61 | +21.8% | +3.4% |

| 27 | Intellian Technologies | 102 | +21.8% | -30.8% |

| 28 | L&C Bio | 45 | +19.0% | -5.5% |

| 29 | EcoPro HN | 139 | +16.4% | -0.7% |

| 30 | NatureCell | 57 | +15.6% | -21.3% |

Pearl Abyss在该非半导体组中排名第48,年初至今回报率为-0.9%,最近20个交易日回报率为-10.0%。

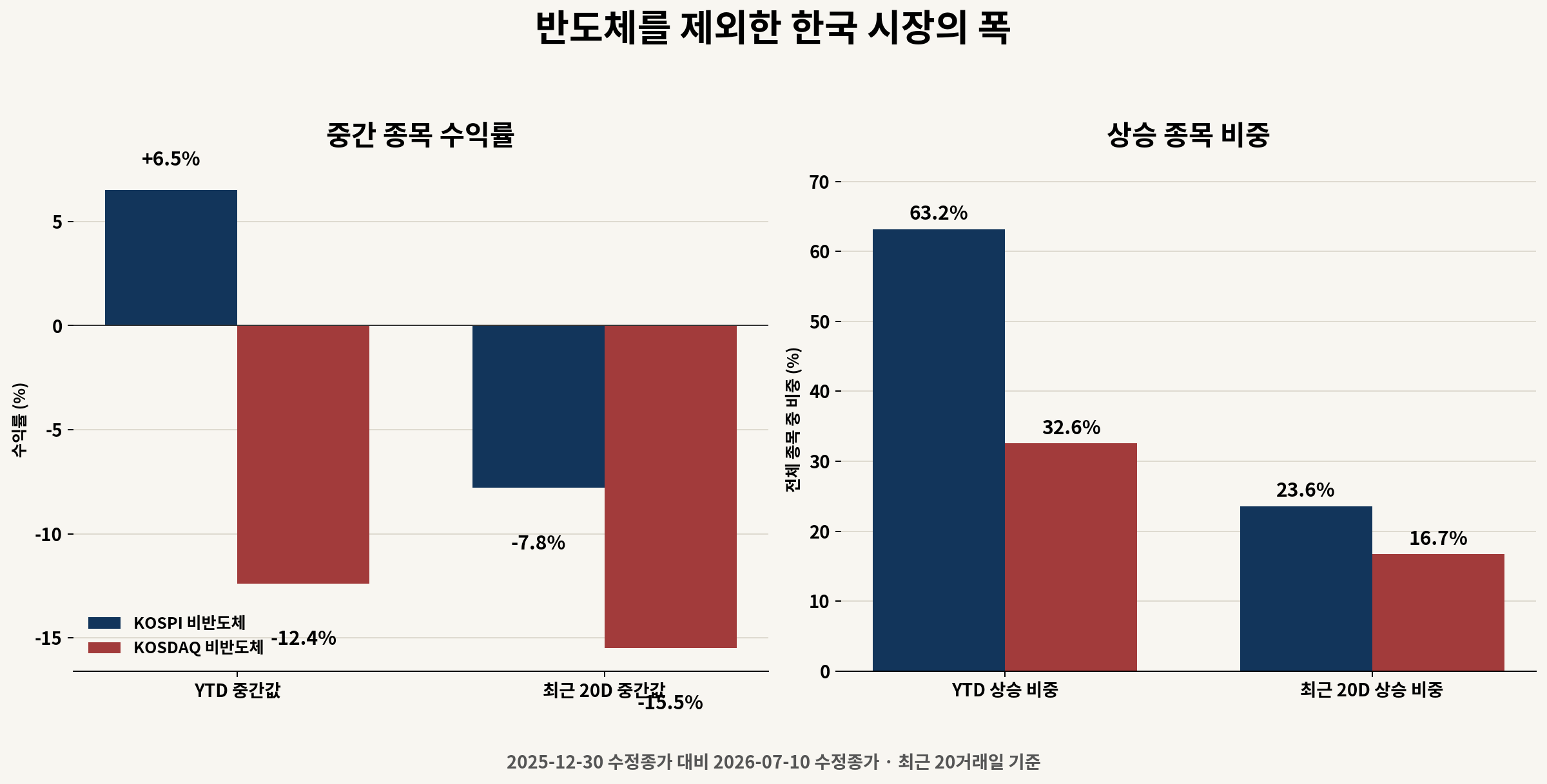

5. KOSPI与KOSDAQ涨幅广度对比

| 指标 | KOSPI非半导体 | KOSDAQ非半导体 |

|---|---|---|

| 可比标的数量 | 182 | 138 |

| 年初至今中位数回报率 | +6.5% | -12.4% |

| 年初至今正收益标的数量 | 115 | 45 |

| 年初至今正收益占比 | 63.2% | 32.6% |

| 最近20日中位数回报率 | -7.8% | -15.5% |

| 最近20日正收益标的数量 | 43 | 23 |

| 最近20日正收益占比 | 23.6% | 16.7% |

| 涨幅前十中位数年初至今回报率 | +110.6% | +142.5% |

这是本研究的核心结论。KOSDAQ前十名的超额收益超过KOSPI前十名,但KOSDAQ中位数股票年初至今下跌12.4%。赢家的涨幅更大,其余市场则更为疲弱。

“流动性向半导体以外板块轮动"这一说法对KOSPI而言部分成立——63.2%的非半导体标的年初至今为正。对整个KOSDAQ而言则尚不成立——仅有32.6%的标的年初至今为正。

6. 被选中的KOSDAQ领涨标的为何上涨?

以下13个案例用于区分各个行情的质量,而非对所有前30名标的进行基本面全面评估。Taihan Fiberoptics、Sung Ho Electronics和RF Materials等高回报公司未在本节进行分类。

6-1. 盈利与订单支撑涨势

| 公司 | 年初至今 | 已验证变化 | 首要否定因素 |

|---|---|---|---|

| YG-1 | +324.5% | 2026年一季度营收KRW207.8bn,营业利润KRW38.8bn,利润率18.7%;全球切削工具需求复苏及产品结构改善 | 二季度利润率明显正常化及订单走弱 |

| DKT | +223.6% | 从OLED元器件扩展至ESS BMS、电池包、汽车OLED及机器人充电模块;2026年业绩预测上调 | 北美ESS扩张未能转化为营收 |

| FiberPro | +25.9% | 国防与航天FOG/IMU/INS需求与盈利及订单挂钩;一季度营收约KRW14.3bn,营业利润约KRW4.8bn | 订单执行延迟或单次性利润率结束 |

| Seegene | +21.8% | 2026年一季度营收KRW129.1bn,营业利润KRW23.6bn;非呼吸道联合检测产品增长,叠加分红与回购注销 | 非呼吸道业务增速放缓,核心盈利停滞 |

YG-1盈利改善最快,价格涨幅也最大,但好公司与好买入时机是两个独立问题。DKT的逻辑是一季度业绩超预期叠加ESS BMS、汽车及机器人营收。DKT一季报及预测上调

6-2. 真实业务机会与主题溢价并存

| 公司 | 年初至今 | 业务证据 | 待验证事项 |

|---|---|---|---|

| Woori Technology | +208.0% | 核电MMIS/DCS历史积累,Shin Hanul 3、4号机组营收,约KRW9.2bn KHNP订单 | 一季度营业亏损后订单转化为利润的速度 |

| Solid | +44.9% | 北美DAS订单,波兰及沙特业务扩张,6G项目 | AI-RAN能否转化为直接可重复营收 |

| Hyundai Movex | +23.7% | 物流自动化、AMR、无人仓储,以及KRW55.9bn Kolmar物流中心订单 | 从一季度营业亏损转向盈利性订单执行 |

| Samji Electronics | +145.3% | 2026年一季度合并营收KRW1.904tn,营业利润KRW334.2bn;电子产品分销贡献97.9%的营业利润 | 分销利润率峰值能否在二季度重现 |

Samji需要单独说明。其2026年一季度报告显示营收KRW1.904tn,营业利润KRW334.2bn。电子产品分销贡献KRW327.1bn,占营业利润的97.9%,该分部利润率从一年前的约2.5%升至18.2%。

半导体价格上涨带来的库存及分销利润率提升是一种合理解释,但公司未能充分说明这一跳升的原因。关键问题在于二季度能否出现类似利润率。

Solid和KMW还因三星电子宣布与NVIDIA开展AI原生网络合作而获得AI-RAN主题溢价。公司层面的直接订单仍需单独确认。三星AI-RAN公告

6-3. 期权价值领先于当前基本面

| 公司 | 年初至今 | 驱动价格的期权 | 主要风险 |

|---|---|---|---|

| JS Link | +118.2% | 稀土永磁体转型,马来西亚工厂,潜在进入美国供应链 | 亏损的原有业务;认证与量产营收尚未验证 |

| Sampyo Cement | +65.5% | 三阳集团城东区搅拌车基地综合改造开发 | 开发利润对Sampyo Cement的直接归属尚无确认 |

| Hyundai Bioscience | +46.2% | Xafty登革热在越南进行的II/III期临床试验,紧急使用及美国试验期权 | 临床与监管结果具有二元性 |

| KMW | +21.9% | AI-RAN与大规模MIMO供应链预期 | 直接AI-RAN订单及一季度利润恢复尚未验证 |

| NatureCell | +15.6% | 一审胜诉(针对JointStem审批被拒)及潜在FDA路径 | 判决并非产品获批;复审与上诉风险犹存 |

这些投资逻辑未必有误,但其价值会随合同签署、认证获批、临床结果、监管审批或资产价值归属等事件而发生离散性变化。不应以与经常性盈利型企业相同的方式对其进行仓位管理或评估。

7. 前30名KOSDAQ标的中仅有6只在20日内保持正收益

| 排名 | 公司 | 年初至今 | 最近20日 | 当前状态 |

|---|---|---|---|---|

| 1 | YG-1 | +324.5% | +41.2% | 盈利与动能强劲,但预期水位最高 |

| 2 | DKT | +223.6% | +4.7% | 新业务逻辑延续,但动能有所减弱 |

| 3 | JS Link | +118.2% | +18.2% | 业务转型期权仍主导价格 |

| 4 | InBody | +60.3% | +18.4% | 医疗健康板块相对强势格局不变 |

| 5 | Cosmecca Korea | +24.6% | +20.6% | 出口化妆品与ODM追涨动能维持 |

| 6 | Seegene | +21.8% | +3.4% | 盈利与资本回报逻辑正在被逐步定价 |

Taihan Fiberoptics、Woori Technology、Seojin System和RFHIC均为主要年初至今领涨标的,但最近20个交易日跌幅均超过30%。这正是为何年初至今排名表不能等同于当前领涨表的原因。

8. 投资者需要厘清的三个区分

第一,板块广度不等于个股广度。KOSPI在电网、建筑、零售、金融及炼化领域形成了新的领涨主线,但近期保持强势的个股寥寥无几。

第二,年初至今回报不等于当前相对强势。Daewoo E&C年初至今涨幅达356.8%,但最近20个交易日下跌20.1%。Taihan Fiberoptics年初至今涨幅达491.0%,但近期下跌33.8%。年初至今领涨标的或许只是更早一波资金流入的体现,而非当前的介入候选。

第三,经常性盈利型标的与离散期权型标的需要不同对待方式。FiberPro、Seegene和DKT可以通过季度营收、利润及订单进行追踪验证。临床、审批、业务转型及房地产期权的回报空间巨大,但过程验证难度更高。

9. 研究优先级漏斗

这是一个想法筛选框架,而非最终投资建议。

| 级别 | 候选标的 | 理由 | 下一步证据 |

|---|---|---|---|

| A,立即深入研究 | Kolmar Korea、S-Oil、KB Financial、FiberPro、Seegene | 价格行为或盈利与订单证据已足够清晰,值得优先深入研究 | 二季度盈利、预测上调、外资与机构资金流向详情 |

| B,价格与预期门控 | Gaon Cable、YG-1、DKT、GS E&C | 当前趋势强劲,但价格涨幅与市场预期均已偏高 | 公司行动调整、重复订单、二季度利润率 |

| B,事件确认 | Woori Technology、Solid、Hyundai Movex、Samji Electronics | 真实经营联系存在,但利润转化或可重复性仍有待验证 | 新订单、二季度利润率、扭亏进展 |

| C,期权观察 | JS Link、Sampyo Cement、Hyundai Bioscience、KMW、NatureCell | 上行空间可观,但依赖离散事件 | 合同、认证、临床、监管或利润归属信息披露 |

A级并不意味着"立即买入”,而是指该公司值得在其他候选标的之前优先开展深入的盈利与估值研究。对于Gaon Cable和YG-1等标的,公司质量与入场价格质量必须分开评估。

10. 局限性与证伪条件

- 本研究以各市场市值前200名为研究范围,并非韩国全部上市标的。

- 半导体剔除标准综合了KRX行业分类、ETF纳入情况及人工分类。Doosan和Foosung等综合企业尽管有部分半导体敞口,仍保留在研究范围内。

- 复权价格已包含公司行动调整。Gaon Cable需要单独进行原始价格解读。

- 20日回报率仅为简单趋势代理指标。当前领涨格局还需结合投资者资金流向、成交额及预测修正数据综合判断。

- 目前尚未发现能够充分解释YG-1六月末/七月初急涨或KMW 7月10日异动的新公司信息披露。价格动能不应被误读为新的基本面变化。

若KOSDAQ非半导体标的中正收益占比超过一半且20日中位数回报率转正,则应修正窄市场判断。反之,若KOSPI非半导体标的20日正收益占比进一步下滑,且金融、炼化和建筑的相对强势格局被打破,则半导体以外的明显轮动可能只是短暂现象。

结论

剔除半导体并非只剩一个空洞的市场。KOSPI明确在电网、建筑、零售、金融、控股及炼化领域形成了领涨主线,但在最近20个交易日内保持动能的标的寥寥无几。

KOSDAQ的格局更为鲜明。前十名的涨幅超过KOSPI前十名,但非半导体全样本中有三分之二的标的仍低于年末水平。这并非KOSDAQ的全面重估,而是资本高度集中于少数个股、主题及事件型标的的市场格局。

下一步不是追涨年初至今领涨标的,而是依次追问:该股当前是否仍然强势?盈利能否重复?订单能否转化为营收?当前价格中已隐含多少预期?领涨格局确已在半导体以外有所扩散,但值得立即深入研究的标的名单仍然有限。

数据截至2026年7月10日。回报率采用复权收盘价计算,四舍五入至小数点后一位。本文为市场结构研究,仅供参考,不构成任何证券的买卖建议。

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.