背景:本文是以下系列文章的延续:2026年上半年AI基础设施瓶颈与窄幅市场领导格局、Samsung Electronics财报后暴跌与NVIDIA先例、SK hynix ADR与杠杆ETF的运作机制,以及7月下旬大型科技公司财报与存储器主题的多情景推演。本文旨在厘清AI长期需求与短期价格机制之间的边界。

TL;DR

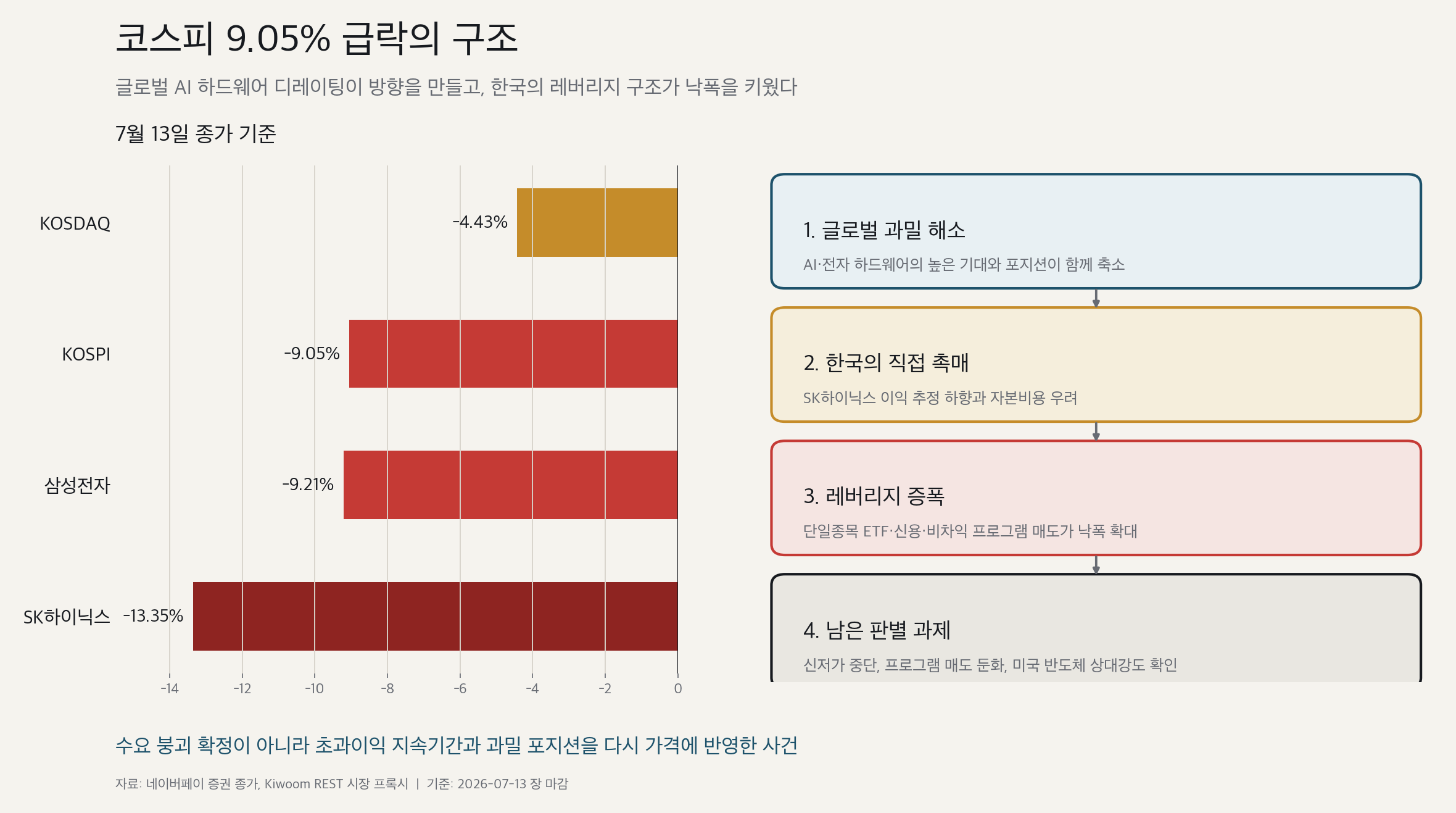

- 2026年7月13日,KOSPI收于6,799.24点,下跌9.05%。KOSDAQ下跌4.43%至800.35点。Samsung Electronics下跌9.21%至258,750韩元,SK hynix下跌13.35%至1,889,000韩元。

- 单纯的韩国市场内部机制故障无法解释此次跌幅的全貌。日本NAND、MLCC和FC-BGA相关公司同样大幅下跌。最有说服力的因果框架是:全球范围内对拥挤AI与电子硬件仓位的集体减仓指引了大方向,而韩国的杠杆ETF、融资融券敞口与程序化交易则放大了跌幅。

- 现有证据不支持实物AI需求崩溃的判断。TSMC报告6月营收创历史新高,7月初存储器出口数据及HBM长期供给证据仍指向需求强劲。然而,强劲需求并不会自动保护高企的盈利路径或估值倍数。

- 中性判断是:去杠杆已经启动,但尚未确认完成。确认可持续底部需要以下信号:新低停止出现、程序化卖盘减弱、杠杆ETF和融资融券敞口下降,以及未来一至三个交易日美国半导体股相对强度改善。

1. 收盘数据

盘中屏幕显示KOSPI一度接近6,803点,Samsung Electronics约254,500韩元,SK hynix约1,847,000韩元。市场报告应以收盘数据为准,而非盘中低点。

| 资产 | 7月13日收盘 | 当日涨跌 | 数据来源 |

|---|---|---|---|

| KOSPI | 6,799.24 | -9.05% | Naver Finance 15:30收盘 |

| KOSDAQ | 800.35 | -4.43% | Naver Finance 15:30收盘 |

| Samsung Electronics | 258,750韩元 | -9.21% | Kiwoom REST日K线 |

| SK hynix | 1,889,000韩元 | -13.35% | Kiwoom REST日K线 |

程序化交易直接参与了此次下跌。Kiwoom市场代理数据显示,程序化净卖出约2.14万亿韩元。套利盘约净买入172亿韩元,但非套利盘净卖出约2.31万亿韩元。主导力量是广泛的篮子减仓,而非单纯的基差套利交易。

以上均为Kiwoom REST市场代理数据,非KRX官方最终统计。数据对于判断方向与量级具有参考价值,待官方交易所数据发布后应以官方数据为准。

2. 多层次因果链

中东局势、油价、利率及AI资本支出融资成本的担忧

-> 全球减持拥挤的AI与电子硬件仓位

-> SK hynix 2026-2027年盈利预期下调成为韩国直接催化剂

-> 卖盘蔓延至日本NAND、MLCC和FC-BGA板块

-> 韩国的指数集中度、融资融券敞口、单股杠杆ETF和程序化交易放大跌幅

-> 实物需求正面证据未能提振股价,触发进一步清仓

| 因素 | 作用 | 置信度 | 中性解读 |

|---|---|---|---|

| 全球AI与电子硬件仓位减仓 | 基础方向 | 高 | 日本NAND、MLCC和FC-BGA联动下跌,表明此次为超越韩国范畴的因子级别调整。 |

| 半导体杠杆清仓 | 韩国放大器 | 高 | 大盘股程序化卖盘与杠杆ETF再平衡,与观察到的非线性跌幅相吻合。 |

| SK hynix盈利预期下调 | 直接催化剂 | 高 | 长期需求前景仍偏建设性,但近期盈利及2026-2027年路径预期被下调。 |

| 油价、利率与地缘政治风险 | 宏观触发因素 | 中偏高 | 可解释折现率上升和风险规避情绪,但不足以解释韩国相对亏损的全部。 |

| AI资本支出融资成本 | 估值倍数压力 | 中 | 资本成本上升可能使现金充裕的投资者与高杠杆基础设施建设方之间出现分化。 |

| 实物AI需求崩溃 | 结构性空头假设 | 低 | 与TSMC销售数据、存储器出口、长期协议及上游产能规划相悖。 |

区分"原因"与"放大器"至关重要。韩国的杠杆结构本身难以解释日本硬件股的同步下跌;反之,地区性减仓也无法单独解释韩国及其两大存储器股为何遭受如此极端的损失。

3. 区域性冲击与韩国乘数效应

午盘前后,KOSPI约跌6.8%至7.2%,台湾小幅上涨,日本约跌1.8%,中国约跌1.5%,香港跌幅有限。以上为盘中观察数据,非最终收盘数据。

此后,日本硬件股跌幅进一步扩大。盘中屏幕显示:太阳诱电(Taiyo Yuden)跌18.87%、安川电机(Yaskawa Electric)跌14.34%、Kioxia跌10.77%、村田制作所(Murata)跌8.06%、揖斐电(Ibiden)跌7.39%。以上数据仅供方向性参考。

同步下跌并不意味着每家公司面临相同的基本面冲击。安川电机存在公司层面的执行问题;Kioxia亦有集中的国内利润率敞口;村田制作所和太阳诱电在智能手机和汽车领域有大量敞口,其跌幅更接近高贝塔电子股的抛售;揖斐电的FC-BGA敞口则为AI硬件估值重设提供了更强的证据支撑。

因此,最合理的解构是:全球硬件拥挤仓位减仓叠加韩国杠杆放大器。

4. 韩国跌幅为何大于台湾

韩国和台湾同为半导体重仓市场,但公司集中度并非全貌。

| 市场 | 上半年主要驱动 | 集中度特征 | 下跌时的脆弱性 |

|---|---|---|---|

| 韩国 | 存储器盈利上调、国内散户及金融投资资金流入、融资融券与杠杆敞口 | 公司、指数、衍生品和信贷集中度同时叠加 | 强制卖盘可能形成自我强化 |

| 台湾 | TSMC盈利可信度与国内资金承接外资卖盘 | 公司集中度高,但单股杠杆机制较弱 | 若TSMC盈利信心动摇则面临风险 |

| 日本 | 外资现金股票需求、公司治理改革与多板块参与 | 领涨板块分散于半导体、银行、综合商社、自动化和国防 | 对日元和全球周期敏感 |

行业数据显示,二季度KOSPI融资余额从约22.56万亿韩元升至29.23万亿韩元,而KOSDAQ融资余额则从约10.36万亿韩元降至8.09万亿韩元。若数据在同口径下获得确认,则有助于解释为何KOSPI跌幅远大于KOSDAQ。7月13日收盘融资余额及强制平仓金额暂不可得。

5. 反驳简单AI需求崩溃论的证据

5.1 TSMC 6月营收

TSMC官方月度营收数据显示,6月销售额为4,426.8亿新台币,环比增长6.2%,同比增长67.9%。第二季度营收约1.270万亿新台币,环比增约12.0%,同比增约36.1%。

6月同比高增长部分受益于2025年6月的低基数。一季度同比约35.1%、二季度约36.1%的增速,未能体现底层增长率的倍增。然而,绝对月度纪录及月度、季度的正增长,不能被简单归因于基数效应。这是GPU、ASIC和先进逻辑需求转化为实际营收的有力证据,但仅间接支持SK hynix HBM定价、长期协议利润率和良率的判断。

5.2 7月初存储器出口数据

券商对7月1日至10日初步贸易数据的解读显示:DRAM出口金额较同期6月增约29.4%,美元/千克均价升15.7%,隐含出货量增约11.8%。方向显示价格与出货量同步改善。

十天的初步数据无法保证全月走势。美元/千克均价不等于位ASP,也无法直接映射至公司营收或营业利润。

5.3 SK hynix长期协议与盈利预期下调

据报道引用韩国投资证券估算,SK hynix 2026年第二季度营业利润预计为60.4万亿韩元,较65万亿韩元市场共识低约8%,同时将2026年和2027年营业利润预期分别下调约9%和11%。同一分析对DRAM和NAND价格走势及长期协议的稳定性支撑仍持建设性态度。

均衡解读为:近期盈利高度及预期修正动能有所减弱,而长期协议或可支撑出货量可见性和利润底部。在公开价格底线、成本转嫁机制、照付不议条款及重新谈判条件尚未披露的情况下,不能断言长期协议能消除存储器周期。

5.4 CPU、晶圆与长期晶圆厂计划

服务器CPU需求增长印证了AI服务器所需不只是GPU,瓶颈正向基板、插槽、BMC和传统DRAM延伸,广度进一步扩大。诸如"至2028年服务器CPU市场规模达1,000亿美元、三年CAGR达53%“之类的预测,依赖于对智能体AI需求与CPU定价的激进假设,在订单和供应商业绩数据确认之前,应将其视为情景假设而非基准预测。

Micron与GlobalWafers签订的美国长期300mm晶圆协议、Samsung据报加速推进的华城(Yongin)计划,以及SK的M15X和华城扩产计划,均表明存储器需求正进入上游采购和长期产能规划。上述产能主要在2027年至2030年间陆续释放,有助于维持近期供给偏紧,同时增加了2029年后利润率正常化的风险。

5.5 HBM供需展望至2030年

部分行业研究预测HBM需求将从当前约4.8EB增至2030年的26.7EB,而供给预计为10.6EB。供给预测似乎已纳入约现有产能2.65倍的扩张幅度,即年均增约21.5%,而非假设产能零扩张。

方向性判断具有可信度,原因在于叠层封装、先进节点迁移、良率、TSV、封装和检测的制约,使得晶圆投片量无法与有效位供给等量齐观。确切的短缺程度对token使用量、KV缓存效率、混合专家架构、量化和卸载等假设高度敏感。

务实的基准路径是:2027年前供给极度紧张,2028年起产能贡献逐步增加,2029-2030年供给短缺有所缓解,但HBM相较普通存储器仍将保持结构性偏紧。

6. 为何强劲需求不能保证股价强势

市场已不再仅仅追问AI需求是否存在,而是在追问超额利润能持续多久。

- 融资成本:更大规模的AI基础设施投入使债务成本和现金创造能力的差异更加凸显。这意味着投资主体之间的分化,而非需求消失。

- AI通胀:更高的存储器、电力和基础设施价格有利于供应商,但可能推高通胀、债券收益率和客户的回报门槛。盈利改善的同时,估值倍数可能收缩。

- 利润持续性之争:核心问题是当前利润率能否在竞争加剧、产能扩张和技术变革中保持。

- 新兴市场指数集中度:TSMC、Samsung Electronics和SK hynix在基准指数中的高权重,形成独立于公司盈利之外的基准流量风险。全球投资者可以在坚守AI仓位的同时,向印度、中国、能源或公用事业分散。

7. 厘清长期协议与6倍P/B论点的边界

若长期协议能够保护出货量和价格下行空间、降低盈利波动性并延长高ROE的持续期,则理论上可支撑更高的估值倍数。然而,市场能够立即观察到盈利预期下调,而将周期消除视为未经验证的假设。

| 可观察事项 | 尚待核实事项 |

|---|---|

| 第二季度及2026-2027年预期变化 | 长期协议的价格底线、成本转嫁、违约金及重新谈判条款 |

| 近期预测误差与ASP预期 | HBM4良率、封装成本及已实现溢价 |

| 以远期账面价值为基础的目标价公式 | 长期超额ROE的可持续性及下行周期的消失 |

以12个月远期账面价值643,124韩元为基础,机械套用得出:3倍P/B对应约193万韩元,6倍P/B对应约386万韩元。差异反映的是利润持续性与风险,而非数万亿韩元季度盈利的细微差别。

在零增长、10%权益成本的假设下,简化的剩余收益恒等式将3倍和6倍P/B分别对应约30%和60%的可持续ROE。若考虑4%增长,隐含ROE则降至约22%和40%。这是敏感性解释,而非精确估值。6倍倍数需要超额利润丰厚、持续期长且结构性风险同步降低,三者缺一不可。

8. 单股杠杆ETF与负Gamma管道机制

市场估算显示,单股杠杆ETF资产规模从6月25日的约17.4万亿韩元降至7月8日的约11.6万亿韩元。模型测算额外5%冲击的敏感性,SK hynix约2.65万亿韩元,Samsung Electronics约1.49万亿韩元。这些是模型估算的敞口,并非实际卖出订单。

股价下跌

-> 杠杆ETF净值下降

-> 底层资产被动卖出以恢复目标杠杆

-> 股价进一步下跌

-> 更多程序化卖盘与融资清仓

-> 再次触发底层资产卖出

7月13日的冲击可能标志着杠杆正常化的开始,因为它在机制上已经压缩了杠杆水平。但这不等于去杠杆已经完成,因为收盘ETF资产、融资余额和强制平仓数据尚不可得。日本硬件股的同步下跌也表明,杠杆是放大器而非唯一根本原因。

据报道的监管讨论显示监管层已意识到该结构性风险。限制新产品发行可以降低中期脆弱性,但对现有产品的强制转换、杠杆压缩或清算可能引发第二轮短期卖盘。新产品政策与现有产品处置方式必须分开讨论。

9. 哪些判断得到强化、哪些被削弱、哪些仍不明朗

得到强化

- AI基础设施需求正在从GPU和HBM向CPU、传统DRAM、晶圆、基板和电力网络延伸。

- 2027年商品存储器供给有限,以及长期协议可能优先保障出货量,有助于支撑存储器价格和利润持续性。

- 7月初DRAM数据显示价格与出货量同步改善。

- 长期晶圆厂计划与上游合同显示,需求正在被纳入2029年后的规划之中。

被削弱

- “盈利和资本支出利好消息能立即提振股价"的假设。

- “低远期市盈率自动定义底部"的论断。

- “SK hynix ADR溢价可无风险传导至韩国普通股重新定价"的观点。

- 对任何具体短期价格底部的信心。

- “长期协议单独消除存储器周期并立即支撑6倍P/B"的论断。

- “此次暴跌是韩国杠杆ETF孤立性事故"的观点。

仍不明朗

- 7月13日是否为杠杆清仓的最终低点。

- 长期协议在多大程度上改变了实际利润率底部和价格弹性上限。

- 7月下旬大型科技公司AI资本支出能否维持或上调。

- 2029年后产能扩张对超额利润的正常化力度。

10. 情景图谱

| 情景 | 确认条件 | 解读 |

|---|---|---|

| 乐观:资金驱动的恐慌性出清 | 新低停止出现、程序化卖盘急剧萎缩、ETF资产与融资敞口下降、外资现金买盘回归 | 去杠杆结束,市场以更高质量的反弹接续 |

| 基准:震荡筑底 | 程序化卖盘放缓但现金买盘仍弱,新低与反弹交替出现,市场等待CPI、ASML和TSMC数据 | 清仓持续,底部未获确认 |

| 悲观:结构性重新定价 | 即便CPI、ASML和TSMC数据利好,新低仍持续出现;大型科技公司资本支出放缓;盈利预期依次下调;SK hynix相对强度缺失 | 2027年盈利与合理P/B双双下移 |

最重要的检验是股价能否在利好消息发布时开始上涨。市场反应函数的改变,比乐观标题本身更直接地提供底部信号。

| 美国半导体市场反应 | 解读 |

|---|---|

| SOX跑赢纳斯达克100,MU、NVDA、AVGO、AMAT、LRCX收复低点 | 亚洲过度折价了风险,韩国杠杆是主要放大器 |

| SOX下跌3%至5%,存储器、设备和基板联动走弱 | 全球AI硬件估值倍数回调获得确认 |

| 高杠杆AI基础设施投资方下跌,现金充裕的大型科技公司及芯片股守住 | 融资能力分化,而非广泛的AI需求崩溃 |

11. 后续重点监测项目

- 未来一至三个交易日:新低、波动率、成交量与程序化卖盘强度。

- 单股ETF资产、融资余额、强制平仓及外资现金流量的经确认数据。

- 霍尔木兹海峡通行、保险成本、WTI、美国10年期国债收益率及美元/韩元汇率。

- SOX及MU、NVDA、AVGO、AMAT、LRCX的相对强度。

- 7月14日美国CPI结构及利率、油价与半导体的联动反应。

- TSMC 7月16日业绩指引、AI加速器需求、CoWoS瓶颈与资本支出。

- 7月下旬微软(Microsoft)、Meta、谷歌(Alphabet)和亚马逊(Amazon)的AI资本支出、AI营收、自由现金流与融资压力。

- SK hynix第三季度HBM4出货量、良率、ASP及长期协议效应,以及Samsung Electronics的HBM资格认证与AI5晶圆厂产能爬坡。

- 区分新发单股杠杆ETF的限制措施与现有产品的处置方式。

12. 证据层级

| 证据层级 | 输入来源 | 使用方式 |

|---|---|---|

| 高 | 收盘价、Kiwoom日K线、TSMC官方月度销售数据及公司公告 | 建立事实与方向;不自动映射至供应商盈利 |

| 中 | 券商预测及主要财经媒体报道 | 预测与市场解读,与公司事实分开处理 |

| 有限 | 盘中屏幕数据、程序化代理数据及十日出口数据 | 方向性信号,需官方收盘及完整周期数据确认 |

| 假设 | 保密的长期协议条款、6倍P/B假设、底部效应及监管影响 | 仅作情景分析;不足以单独改变投资论点 |

结论

7月13日的下跌既非韩国市场内部机制孤立性事故,也非实物AI需求消失的证明。全球范围内对拥挤AI与电子硬件仓位的集体减仓指引了大方向;SK hynix盈利预期下调与融资成本担忧提供了直接催化剂;韩国的杠杆ETF、融资融券敞口与程序化交易放大了跌幅。

TSMC月度营收纪录、初步存储器出口数据及HBM长期供给证据表明,需求仍然存在。然而市场正在提出更高的举证要求:超额利润能持续多久?长期协议能否保护利润率?AI资本支出能否依靠自由现金流维系?已有多少拥挤仓位实际完成了出清?

最终结论将来自价格行为,而非乐观标题的数量。美国半导体的确认信号、对CPI和TSMC数据的市场反应、外资现金买盘的回归,以及韩国程序化卖盘的减弱,将共同决定此次下跌是一次杠杆重置,还是更深层结构性重新定价的开端。

数据截止:韩国2026年7月13日收盘。程序化及部分资金流量数据为Kiwoom REST代理数据,待KRX官方数据确认。本文为市场结构研究,仅供信息参考,不构成任何证券的买卖建议。

Disclaimer: For research and information purposes only. Not investment advice. Names cited are for analytical illustration; readers should perform their own due diligence and consult licensed advisors before any investment decision.