背景:本文是Rejuran / PharmaResearch分析和K-Beauty Hub的后续。

TL;DR

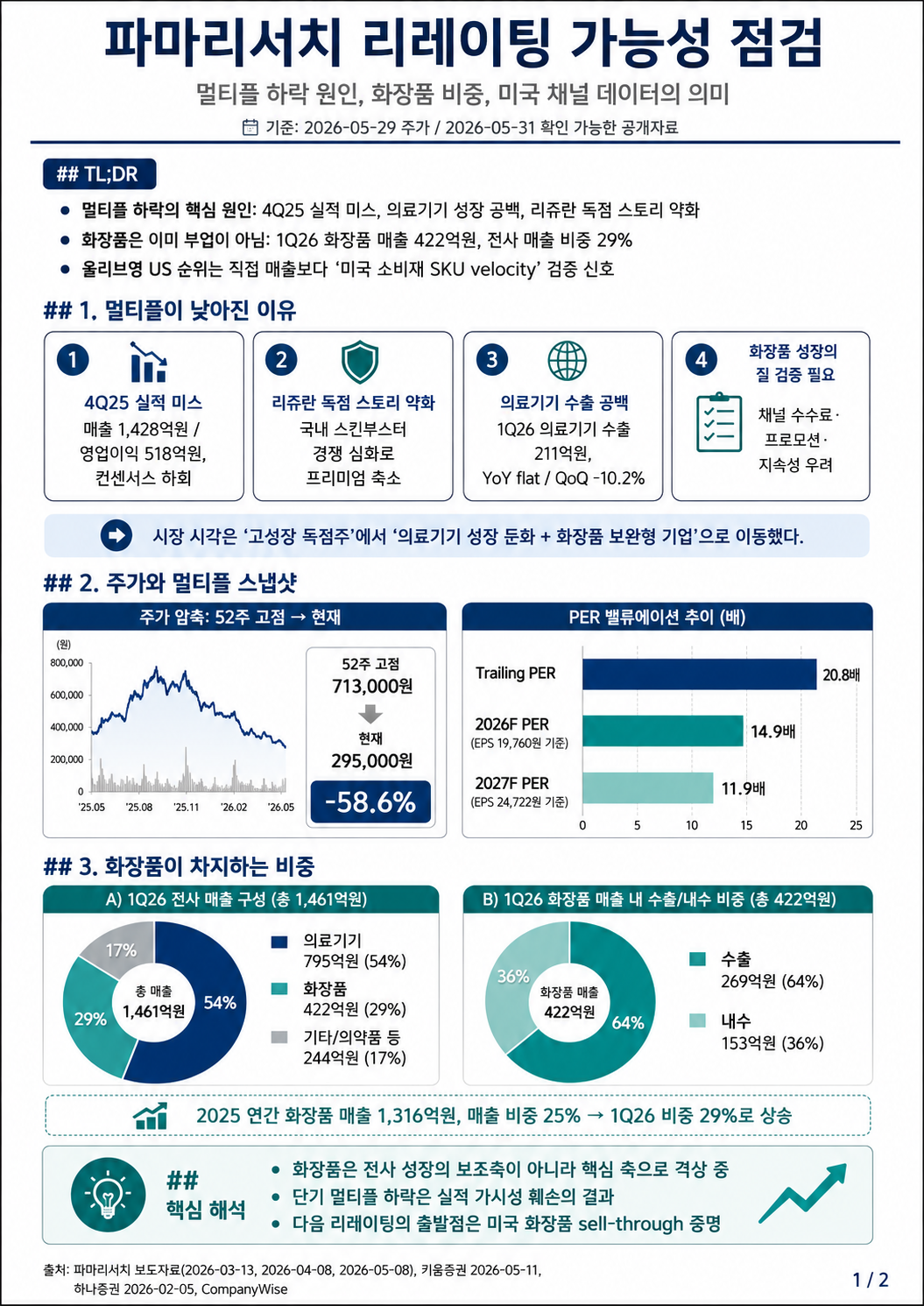

PharmaResearch估值倍数下行并非单纯资金流调整。它反映四个问题:4Q25业绩低于预期、医疗器械出口阶段性放缓、韩国本土skin booster竞争加剧,以及市场尚未确认化妆品收入的可持续性。

但化妆品已不再是副业。1Q26公司公布化妆品收入422亿韩元,占总收入约29%,其中化妆品出口269亿韩元。(PharmaResearch)

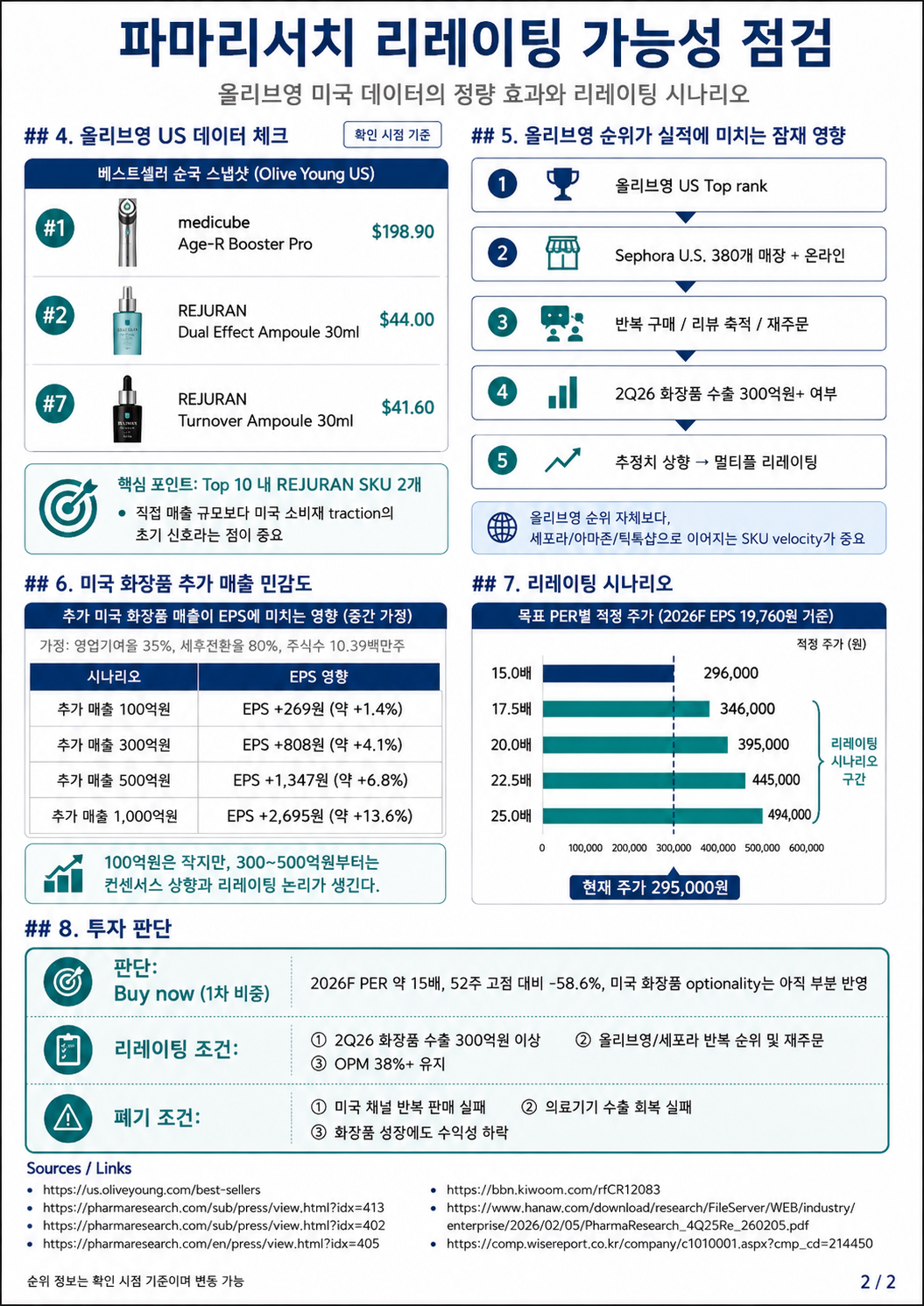

新信号来自美国。2026年5月31日确认,Olive Young U.S. Best Sellers中REJURAN Dual Effect Ampoule排名第2,REJURAN Turnover Ampoule排名第7。这还不是大规模收入证明,但说明Rejuran SKU在美国消费者渠道已有初步动销。(Olive Young US)

结论:Buy now,但只做第一笔仓位。以295,000韩元股价和2026F EPS 19,760韩元计算,PER约14.9倍。加仓需要等待2Q26化妆品出口超过300亿韩元、美国渠道复购/补货、以及综合OPM维持在38%以上。

分析框架

PharmaResearch不能再只被理解为Rejuran医疗器械独占成长股。新问题是:Rejuran治疗品牌的信任,能否转化为Sephora、Olive Young、Amazon、TikTok Shop上的日常护肤SKU。

| 层级 | 正面信号 | 风险 |

|---|---|---|

| 医疗器械 | Rejuran品牌和诊所渠道 | 1Q26出口放缓 |

| 化妆品 | 收入占比29%,出口比重高 | 渠道费用、促销、库存 |

| 美国 | Sephora + Olive Young U.S.排名 | 缺少门店sell-through数据 |

| 估值 | 2026F PER约14.9倍 | 重估需要2Q26数据验证 |

情景

使用2026F EPS 19,760韩元:

| 目标PER | 隐含股价 |

|---|---|

| 15.0倍 | 296,000韩元 |

| 17.5倍 | 346,000韩元 |

| 20.0倍 | 395,000韩元 |

| 22.5倍 | 445,000韩元 |

| 25.0倍 | 494,000韩元 |

20倍是现实的牛市情景,但前提是Olive Young和Sephora排名转化为出口、补货和利润率,而不仅是叙事。

观察指标

- 两个REJURAN SKU在Olive Young U.S. Top 20维持两周以上。

- 2Q26化妆品出口超过300亿韩元。

- Sephora U.S.评论、售罄和补货数据改善。

- 医疗器械出口环比恢复。

- 综合OPM维持在38%以上。

本文仅供研究参考,不构成个性化投资建议。