背景 本文是韩文研究的中文摘要:在三星电子因AI/HBM/内存周期大幅重估之后,三星物产是否可以作为滞后的三星电子代理资产。

TL;DR

把三星物产视为三星电子的滞后代理是有道理的,但这既不是简单的“免费获得三星电子持股”交易,也不是结构性的高beta替代品。

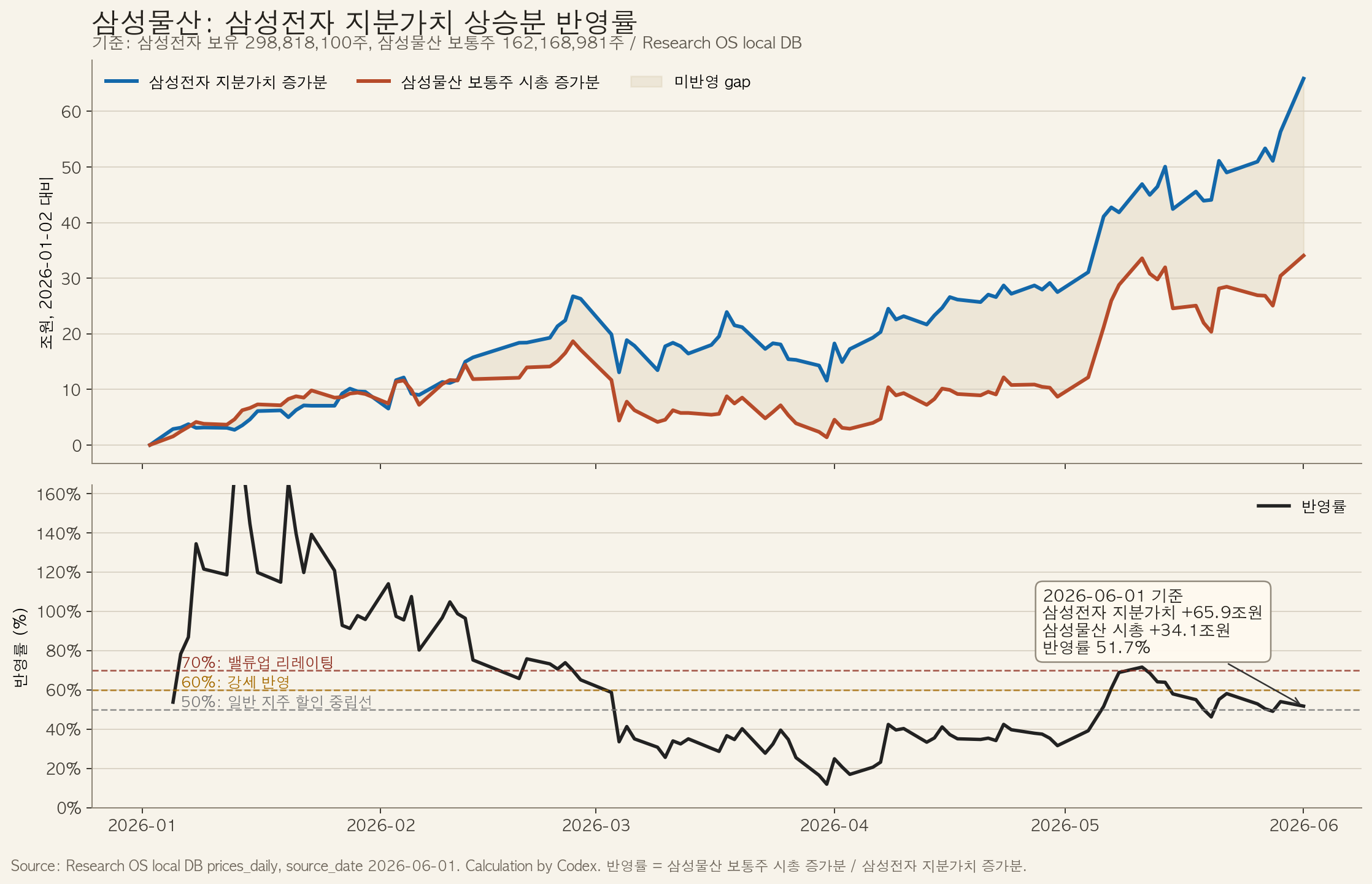

三星物产持有 298,818,100股 三星电子。按2026年6月1日计算,这部分持股价值约为 104.3万亿韩元。2026年初以来,该持股价值增加约 65.9万亿韩元,而三星物产普通股市值增加约 34.1万亿韩元。持股价值上涨的传导率约为 51.7%。

这说明市场已经部分反映了三星电子持股价值,但并未完全跟上。5月11日传导率为 71.6%,6月1日降至 51.7%,主要因为三星电子上涨太快,而三星物产几乎没有跟涨。如果传导率回到 60%,三星物产隐含价格约为 489,000韩元;若达到 70%,约为 529,000韩元,但这需要治理、Value-Up或经营改善等额外催化。

beta纪律也很重要。2026年YTD日收益率下,三星电子与三星物产的相关系数为 0.82,三星物产相对于三星电子的beta为 0.83。最近20个交易日beta升至 1.10,但这更像特殊阶段。AI内存核心敞口应优先考虑三星电子本股;三星物产是NAV gap交易;三星电子2X ETF只适合短期战术交易。

ETF逻辑需要区分。KODEX 200已经持有三星电子 32.87%,因此KOSPI200 ETF并不会机械地因为30%上限而买入三星物产替代。但是KODEX Samsung Group在5月21日至6月1日期间减少三星电子股数,并增加三星物产、三星生命和三星SDI股数,这支持部分三星集团ETF/NAV代理需求。

结论:观察名单 / 回调买入候选。430,000-440,000韩元是第一观察支撑区;若突破465,000韩元并伴随成交放大、外资和机构继续买入,则趋势确认。

风险

如果三星电子动能减弱、三星物产跌破410,000韩元、外资和机构同时转为卖出,或三星物产建筑业务进一步恶化,该投资逻辑将被削弱。

仅供信息参考,不构成投资建议。