背景:本文是三星、SK海力士、美光与HBM系列研究的后续。相关页面包括 AI HBM hub 和 Korea Daily Market Hub。

TL;DR

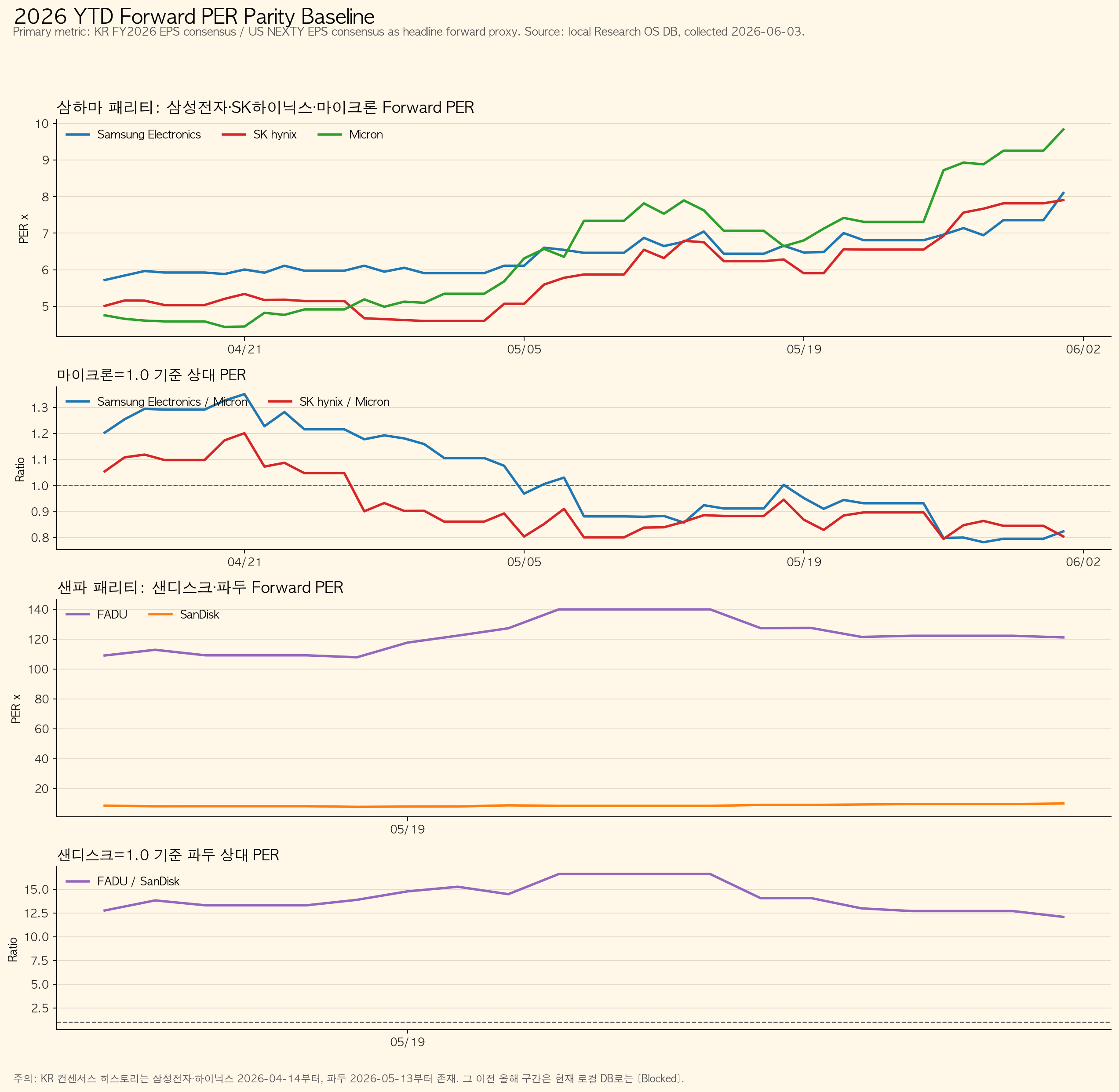

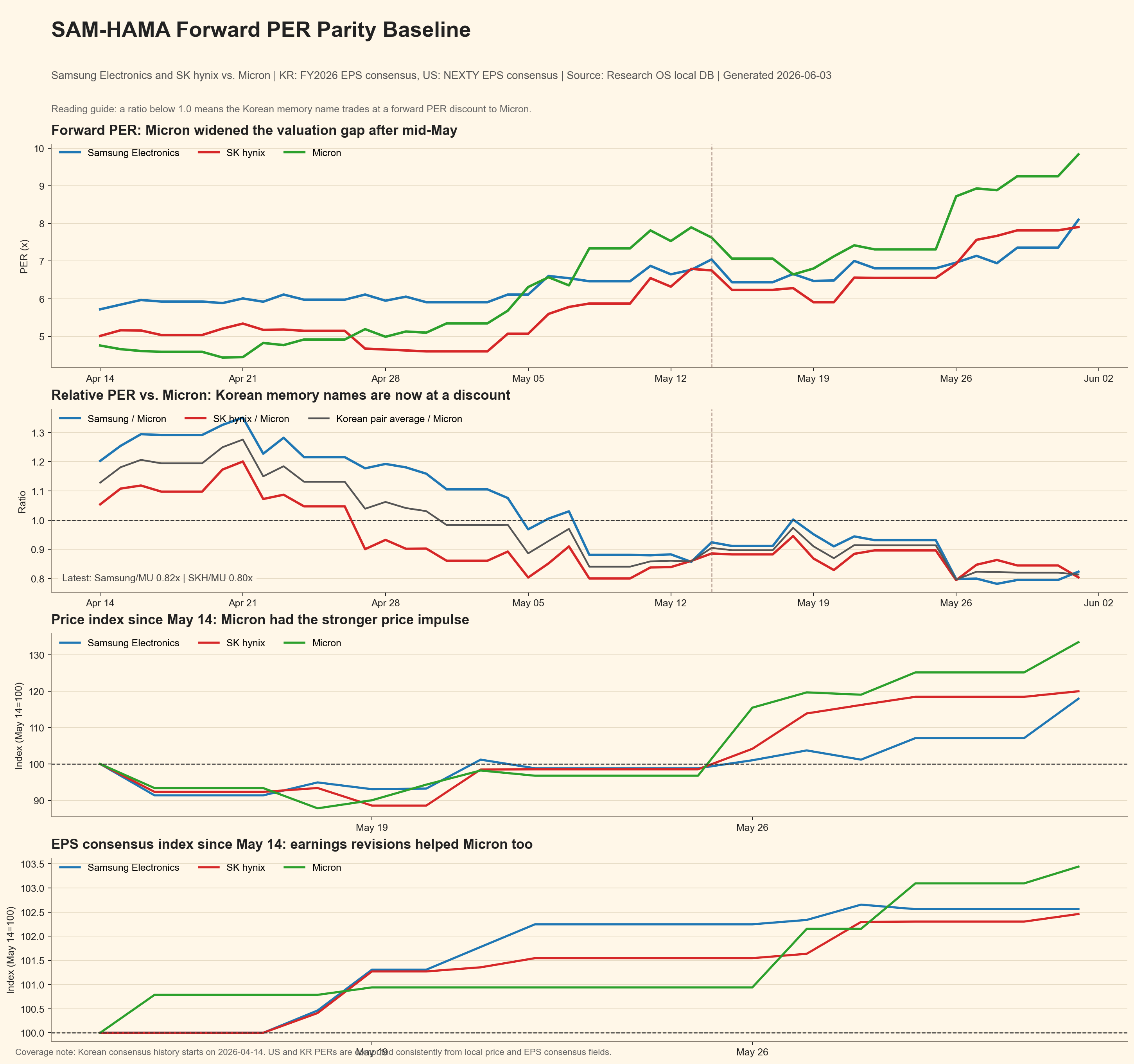

- 5月中旬以来的相对折价,并不是三星或SK海力士基本面恶化,而是美光重估速度更快。

- 截至2026年6月1日,三星/美光Forward PER为 0.82x,SK海力士/美光为 0.80x。

- 三星比自身对美光的平均比率低约20%,SK海力士低约13%。

- SK海力士从相对价格角度已经可以做第一笔买入,但外资卖压仍要求分批进入。

- 三星若HBM4E/HBM4可信度改善,追赶空间更大。

| 公司 | 最新Forward PER | 区间平均PER | 最新相对美光 | 平均相对美光 |

|---|---|---|---|---|

| Samsung Electronics | 8.10x | 6.43x | 0.82x | 1.03x |

| SK hynix | 7.90x | 5.87x | 0.80x | 0.93x |

| Micron | 9.84x | 6.49x | 1.00x | 1.00x |

数据:Research OS local DB,韩国公司使用FY2026 EPS,美光使用NEXTY EPS,期间为2026年4月14日至6月1日的49个交易日。CSV: daily panel, summary.

投资解读

SK海力士仍是最清晰的HBM龙头。如果SK海力士/美光比率回到5月中旬的0.89x,倍数修复空间约10%;若回到4月以来平均0.93x,修复空间约15%。

三星在HBM上尚未完全证明自己,但相对折价更大。若三星回到对美光平均比率1.03x,而美光PER维持在9.84x附近,三星隐含相对PER约为10.1x,高于当前8.1x。

主要风险是美光估值下修、三星HBM认证推迟、韩国股票外资继续卖出,以及EPS下调。

Sources: Micron FY2Q26 results, Micron prepared remarks.