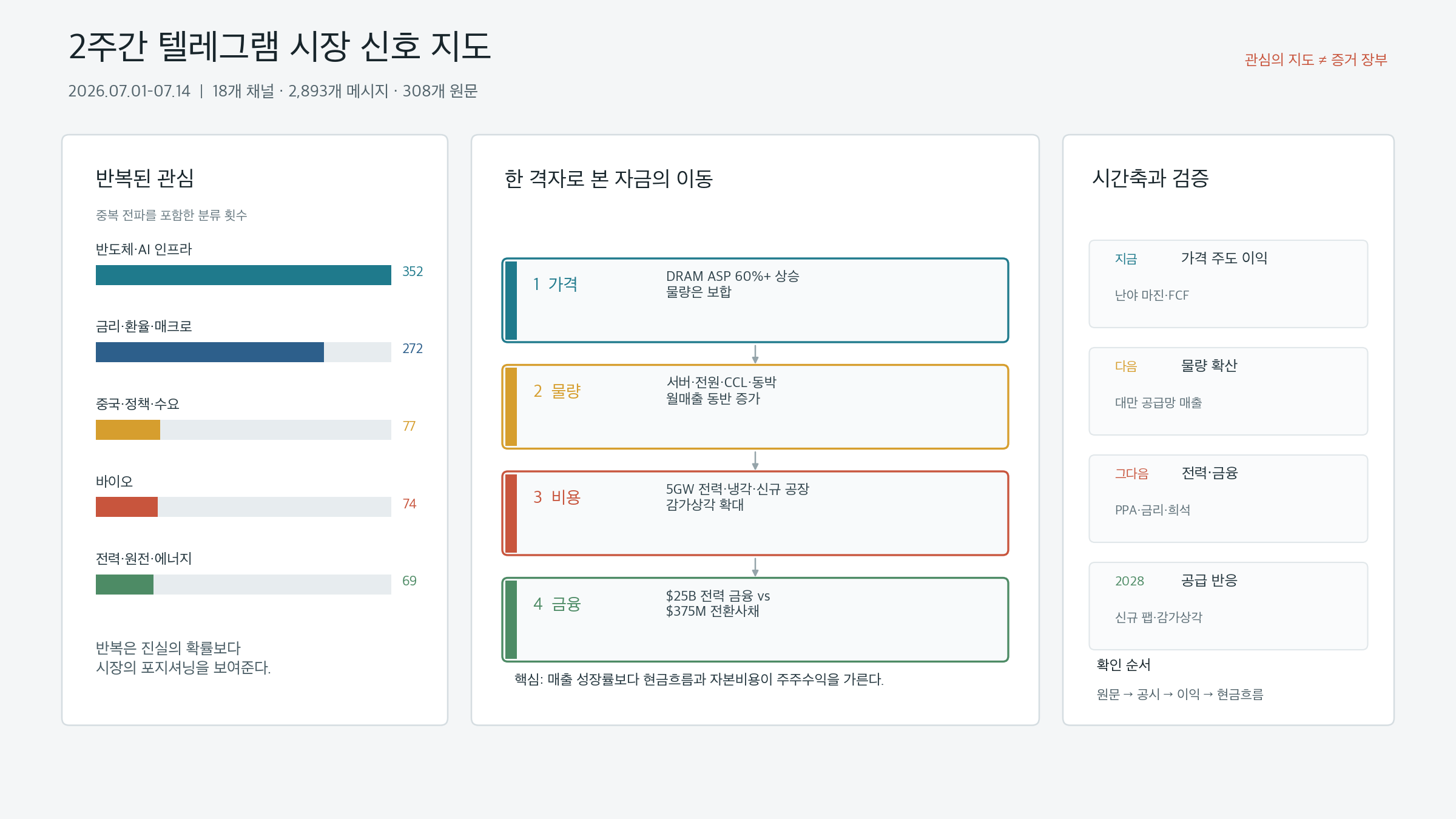

2026年7月1日至7月14日,共从18个Telegram频道采集了2893条消息。其中1890条被划定为高信息密度内容,去除转发与转载后,308条为原始来源文件。出现频率最高的议题依次为:半导体与AI基础设施(352次)、利率、货币与宏观(272次)、中国、政策与需求(77次)、生物科技(74次),以及电力、核能与能源(69次)。

这些数字不应被直接视为市场信念的度量。当同一篇文章或券商备忘录在多个频道流传时,消息数量上升,却未增添任何新事实。反之,单一官方披露可能传播范围有限,却对公司估值产生远为深远的影响。Telegram是一张注意力地图——它呈现市场正在关注什么,而非已确认事实的账本。

本文从308份源文件中重新筛选最可能改变市场结构的信号。南亚科技的季度业绩、台积电、纬颖、台达、CCL厂商及铜箔厂商的月营收、Meta的5GW数据中心计划、Brookfield与Bloom Energy的250亿美元电力融资、Fermi的可转换债券、美光在美国的产能扩张、韩国单股杠杆产品,以及SK海力士ADR相关讨论,均被交叉比对研读。

关联背景:本文是对2026年上半年AI基础设施与窄幅市场事后分析、美光FY3Q26盈利分析、KOSPI抛售与杠杆放大效应分析以及AI token与存储附加值分析的延续,通过7月上半月源文件的脉络将上述内容重新串联。

TL;DR

- 存储盈利仍由价格驱动,而非出货量。南亚科技第二季DRAM平均售价环比上涨逾60%,而出货量几乎持平。当前超额利润强劲,但对任何价格逆转的盈利敏感性同样极高。

- AI投资已从GPU和HBM扩散至服务器ODM、电源供应器、液冷、高端铜箔及CCL。台湾供应链6月营收证实了这一转变。

- 下一个瓶颈是电力,电力之后是融资。Meta的5GW计划与Brookfield的250亿美元融资承诺揭示了需求规模。Fermi的3.75亿美元可转换债券则表明,同样的投资蕴含稀释与再融资风险。

- 供应短缺正在播下未来供应的种子。2028年起,当南亚科技新厂、美光在美投资与三大存储厂商的产能扩张同步释放时,需求资格认证周期与折旧将比单纯的需求增长更为关键。

- 在韩国市场,基本面与交易结构必须分开看待。单股杠杆产品可同等放大涨跌,ADR溢价更可能是套利摩擦的代价,而非企业价值的提升。

- “更多智能体意味着无限存储需求"的说法仍属叙事。总推理量与上下文存储正在增长,但压缩、缓存复用、分层存储及软硬件协同设计正在降低每字节成本。

- 最终最重要的指标不是AI资本支出,而是终端客户为每单位有效工作所支付的金额,以及这笔钱如何在电力、服务器、网络与存储供应商之间分配。

1. 如何解读两周数据:证据质量优先于消息数量

1.1 2893条消息不等于2893个事件

两周内被采集最多的议题是半导体与AI基础设施。但352这个数字并不意味着352个独立的正面催化剂。当一份券商报告经过原始频道、转载频道和摘要频道时,会被计入三次或更多。同一篇文章仅改换标题后重复出现,亦会如此。

因此,本分析将消息划分为四个层级。

| 层级 | 依据 | 使用方式 | 示例 |

|---|---|---|---|

| A | 公司IR、监管文件、官方公告 | 事实参考基准 | 南亚业绩、台积电月营收、Meta资本支出、SEC文件 |

| B | 附有数据与来源的券商及行业数据 | 与一手材料交叉核实 | 台湾零部件IR摘要、行业供需预测 |

| C | 匿名信源、Telegram解读、市场备忘录 | 可能性与情绪的信号 | Meta剩余算力销售、三星HBM良率、ADR溢价 |

| D | 长期叙事与极端预测 | 形成问题的素材 | 100亿个智能体、存储需求无限增长 |

即便同一论断出现在多个频道,若原始来源只有一个,证据也只有一条。反之,单一A级文件的意义可能超过十条C级帖子。由于Telegram网络域名连接错误,7月14日的采集可能存在部分缺口,建议将该日频率排除在比较之外。

1.2 重复揭示的是持仓,而非真相

重复本身有其用处。然而它所揭示的,是市场参与者的注意力与持仓,而非某件事为真的概率。

- 当多个频道分享同一则HBM涨价消息时,意味着存储多头论点已被广泛持有。

- 当关于杠杆ETF副作用的帖子反复出现时,意味着供需焦虑已成为投资者的主要解释框架,与实际产品规模无关。

- 当电力与冷却相关文章增多时,意味着市场正在寻找GPU之外的瓶颈。

- 当ADR溢价帖子反复出现时,意味着美国上市结构已成为短期价格催化剂,遮蔽了国内盈利基本面。

因此,在投资中使用Telegram的正确顺序为:发现重复 → 核实源文件 → 与官方数据交叉验证 → 关联盈利与现金流 → 检验价格反映程度。从发现重复直接跳到买入,意味着在最滞后的入场点购入最拥挤的叙事。

2. 将两周市场数据映射到单一框架

将两周源文件置于价格、出货量、成本与融资四个维度,规律便清晰呈现。

| 维度 | 7月上半月确认信号 | 投资问题 |

|---|---|---|

| 价格(P) | 南亚DRAM ASP环比上涨逾60%,存储供应短缺预期延续 | 涨价能持续多久? |

| 出货量(Q) | 台湾服务器、电力、CCL、铜箔月营收上升;Meta 5GW计划 | 实际出货量与产能利用率是否与叙事同步增长? |

| 成本(C) | 电网电力、冷却、新建晶圆厂、折旧、美国生产成本 | 营收增长能否转化为利润率与自由现金流? |

| 融资(F) | 250亿美元电力融资、3.75亿美元可转换债券、长期合约与预付款 | 谁提供资本,谁承担稀释与再融资风险? |

市场叙事通常强调P与Q——价格在涨,需求在增。但股价表现的持久性由C与F决定。若建厂与保障电力的成本骤升,或债务到期周期过短,强劲需求未必能转化为丰厚的股东回报。

在此框架内,7月上半月的核心主题如下:

- P极为强劲。存储价格正爆发性扩大生产商盈利。

- Q也正扩散至芯片之外。服务器ODM、电源供应、冷却与基板原材料同步增长。

- C在上升。电力、晶圆厂建设、冷却与美国生产成本是投资的下一道约束。

- F的分化扩大。能够廉价获取长期资本的企业,与依赖稀释性融资的企业之间,差距正在拉大。

3. 南亚科技揭示的存储盈利本质

若必须从两周中挑选单一最重要的源文件,那将是南亚科技FY2Q26盈利摘要。但比Telegram帖子更重要的,是南亚科技官方盈利发布中价格与出货量的分离。

3.1 数据

| 项目 | FY2Q26 | 环比 | 同比 |

|---|---|---|---|

| 营收 | 新台币825.49亿元 | +68.2% | +684.2% |

| 毛利率 | 79.5% | +11.6pp | 大幅改善 |

| 净利润 | 新台币501.92亿元 | 增加 | 利润扩大 |

| EPS | 新台币14.66元 | 增加 | 增加 |

| 营业现金流 | 新台币550.13亿元 | 增加 | 增加 |

| 净资本支出 | 新台币40.46亿元 | 有限 | 有限 |

| 调整后自由现金流 | 新台币509.67亿元 | 激增 | 激增 |

79.5%的毛利率看起来像一家软件公司,然而这是一家DRAM企业。原因在于价格,而非出货量。根据公司披露,DRAM平均售价环比上涨逾60%,而出货量几乎持平。

营收变化 ≈ 价格变化 × 出货量变化

南亚 FY2Q26 = 价格激增 × 出货量持平

这一结构同时诠释了当前存储牛市周期的优势与风险。

- 优势:在未增加额外晶圆的情况下价格上涨时,营收增量的大部分直接流向营业利润与现金流。

- 风险:当价格涨幅放缓时,出货量增长无法填补缺口,盈利敏感性将反向发挥作用。

- 视觉幻象:将高市盈率倍数应用于周期高峰期的毛利率,意味着同时看涨价格与估值倍数。

3.2 本轮周期或比以往更持久的原因

南亚报告库存偏低,AI基础设施与服务器营收占比超过20%,供应短缺预计将持续多个季度。长期供货合约也在增加。随着HBM与服务器DRAM占用晶圆产能及先进制程节点,大宗DRAM供应也随之收紧。

美光同样在FY3Q26强调了长期客户合约、价格上下限、预付款与供货承诺。正如美光盈利分析所确认的,长期合约能够延长存储盈利的持续时间。

但长期合约并不能消除周期。

- 合约将价格风险转化为续约时的重定价风险与客户信用风险。

- 价格上限保护下行空间,但在价格快速上涨期间可能封堵额外上行空间。

- 非HBM DRAM与NAND仍暴露于现货与合约定价周期之下。

- 当客户消化过剩产能后,将在下一合约周期重新谈判出货量与价格。

3.3 供应短缺正在播下2028年的供应扩张种子

南亚已将FY2026资本支出上限设定为新台币520亿元,其新建晶圆厂第一期目标在2028年实现月产能3万片,全产能4.5万片/月的总投资预计为160亿美元。美光亦宣布计划在2035年前在美国投资逾2500亿美元,目标是将全球DRAM产量的40%置于美国本土,详见美光官方公告。

当前供应短缺是真实存在的。与此同时,这一短缺正在构建新的供应,并为2028年及以后积累折旧负担。因此,投资者必须同时持有两个判断:

2026至2027年的存储价格与盈利或许强劲。2028年起,增量产能通过客户资格认证的速度与累计折旧的重量,必须重新纳入计算。

4. 三星电子与HBM4E:客户出货情况比良率数字更重要

7月初,一篇广泛流传的Telegram帖文报道称三星电子HBM4E试产良率已超过70%。原始帖文属于二手文件,转述的是新闻报道与内部评论,并非经三星官方IR或客户资质认证结果确认的数字。

即便70%良率数据属实,在将其纳入投资判断之前,还需经过三个额外步骤。

- 该良率对应哪种制程、叠层配置及测试阶段?

- 是否已通过客户可靠性测试和系统级资质认证?

- 商业化量产出货是否在持续进行并已确认为营收?

在HBM领域,测试良率、量产良率与客户资质良率并非同一数字。市场最常见的错误,是将强劲的内部测试结果直接映射为客户营收。

同期流传的三星电子盈利预测同样需要仔细分类。三星存储相关帖文转述的是券商估计与行业解读,其中将Q2营业利润、奖金计提、NAND价格、企业级SSD与KV-cache需求,以及晶圆代工客户洽谈等信息混杂于同一帖文中。非官方财报或合同披露的内容,应作为估算数据对待。

尽管如此,若干方向性结论仍然成立。

- HBM供应短缺正在重新洗牌DRAM晶圆产能分配。

- 随着推理工作负载增长,企业级SSD与NAND在存储层级的较低层可能变得更为关键。

- 三星电子的投资逻辑不仅仅在于HBM份额的恢复,更在于在单一公司内整合DRAM、NAND、晶圆代工及封装的期权价值。

- 当客户资质认证与持续性营收得到确认时,这一期权价值将随之上升。

5. 台湾6月营收数据显示AI投资扩散态势

这两周内最有力的交叉验证来自台湾供应链的月度营收。这并非单一公司的业绩指引——而是价值链不同节点的营收同向移动。

| 公司/业务 | 2026年6月营收 | 环比 | 同比 | 关注要点 |

|---|---|---|---|---|

| 台积电/晶圆代工 | 新台币4,426.80亿元 | +6.2% | +67.9% | AI计算芯片及先进制程需求持续旺盛 |

| 纬颖/服务器ODM | 新台币1,113.71亿元 | +32.5% | +29.8% | AI服务器与通用服务器出货扩张 |

| 台达电/电源与冷却 | 新台币656.03亿元 | +11.3% | +55.4% | 电源供应器与液冷需求扩散 |

| EMC/高端覆铜板 | 新台币177.33亿元 | 按数据增加 | +120.7% | AI服务器与800G交换机高端材料增长 |

| 台燿/高端覆铜板 | 新台币48.95亿元 | +2.1% | +106.3% | M7/M8高价值产品占比提升 |

| 联茂/HVLP铜箔 | 新台币9.62亿元 | +2.2% | +43.4% | 高速信号用低粗糙度铜箔瓶颈扩大 |

台积电数据可在官方月度营收页面查询核实。纬颖、台达电、EMC、台燿及联茂数据,经与转述各公司IR信息的Telegram来源帖文进行交叉核对。纬颖、台达电及联茂帖文为主要参考来源。

5.1 GPU之外的实体账单

增加一台AI服务器所需的不仅仅是GPU。

计算芯片

→ HBM与DRAM

→ 服务器组装与机架

→ 电源供应器与电力转换

→ 液冷

→ 高速PCB、覆铜板、HVLP铜箔

→ 光模块与交换机

→ 变压器、发电、电网互联

2024至2025年,计算芯片是最稀缺的环节。6月月度营收数据显示瓶颈正向外围迁移。覆铜板与HVLP铜箔的增长尤为说明:随着数据传输速率提升,能够降低信号损耗的材料价值随之上升。

仅凭同比增速不应直接确认供应短缺的持续时长。

- 上年基期可能较低。

- 价格上涨与出货量增长需要分开考量。

- 若营收由新产线爬坡驱动,后续季度比较基期将随之抬升。

- 客户备货可能已领先于终端需求。

正确的核实路径因此应为:营收 → 出货量 → 平均售价 → 库存 → 经营性现金流。若营收上升的同时库存与应收账款增速更快,则订单可能已超前于最终消费。

6. 光网络与CPO:方向正确,数字有待进一步核实

一篇关于光网络与CPO的帖文援引券商预测称,全球光网络市场可能从2026年的150亿美元增长至2028年的1,540亿美元,其中CPO规模达910亿美元。同一来源预计,下一代机架中的网络价值与光模块数量将大幅提升,硅光子技术采用率也将激增。

方向性逻辑具有说服力。随着GPU数量增加以及机架内外数据移动量增大,带宽与功耗约束愈发难以单靠电气互连解决。从400G向800G、1.6T、3.2T演进,使光源、激光器、硅光子、封装及精密对准变得愈发关键。

然而,市场规模数据无法针对原始报告与研究方法进行独立核实。因此,建议按如下方式解读:

| 评估项目 | 判断 |

|---|---|

| 带宽成为AI基础设施瓶颈 | 高置信度 |

| 光模块与硅光子份额提升 | 中高置信度 |

| CPO市场2028年达910亿美元 | 二手来源;需进一步核实 |

| 韩国特定公司立即获取大规模营收 | 在客户、零部件及量产披露前未经确认 |

韩国股市方面,如光网络与CPO价值链分析中所述,实际产品与客户资质认证比主题标签更为重要。公司名称中含有"光"字,并不等同于向AI集群中1.6T光链路供应零部件的公司。

7. 电力瓶颈确实存在:Meta的5GW与Brookfield的250亿美元

即便存储与服务器营收强劲,若无法接入电力,数据中心也无法产生营收。7月上半月在这一问题上最为清晰的官方数据来自Meta与Brookfield。

7.1 Meta Hyperion

Meta路易斯安那州数据中心扩张计划概述了高达5GW的算力容量与逾500亿美元的投资,包括逾10亿美元本地基础设施投入、七座新建燃气发电厂、三套电网储能系统、核电机组功率提升,以及电力购买协议——电力、水资源与基础设施费用均由Meta承担。

这一公告的重要性不仅在于数字规模,更在于它反映出AI数据中心正从半导体采购项目演变为区域电力系统重新设计项目。

Meta还于2025年宣布与Blue Owl就Hyperion开发成立合资企业,并构建约270亿美元开发融资的架构。官方公告显示,即便是大型科技公司,也倾向于与外部投资者共担资本与风险,而非将所有设施直接计入自身资产负债表。

7.2 Brookfield与Bloom Energy

Brookfield与Bloom Energy将现有的AI基础设施电力项目融资框架从50亿美元扩大至250亿美元。

这250亿美元不应被解读为Bloom Energy已确认的营收。融资框架所展示的是可部署于项目的资本上限与承诺,实际营收的实现需要土地、客户、电力购买协议、燃料供应、设备订单及破土动工。

尽管如此,信号质量较高。

- 数据中心难以等待电网互联,正在寻求现场供电解决方案。

- 仅有设备供应商订单不足——必须有长期融资与之配套。

- 资本成本与合同结构对项目推进节奏的影响,可能超过设备可用性。

- 大型科技公司、基础设施基金与电力运营商之间的利润分配愈发重要。

8. 同一电力主题,不同股东结局:Fermi的可转换票据

强劲的电力与数据中心需求并不意味着所有相关股票都能表现良好。Fermi相关Telegram帖子清晰呈现了这一反例。

Fermi定价3.75亿美元、利率5%、2031年到期的可转换优先票据,若行使超额配售权,总规模可达4.3125亿美元。综合阅读SEC文件与最终定价公告可以判断,该公司正处于通过资本市场为大规模数据中心愿景融资的阶段,而这些愿景尚未产生任何收入。

在评估电力主题时,必须区分已公告的GW目标与已确认的现金流。

| 阶段 | 需核实的依据 | 对股东的意义 |

|---|---|---|

| 概念阶段 | 选址、目标GW、开发计划 | 存在期权价值,但尚无收入 |

| 合同阶段 | 客户、购电协议、最低用量承诺 | 收入可见性开始出现 |

| 融资阶段 | 利率、抵押品、转换价格、到期日 | 稀释风险与再融资风险得以确定 |

| 建设阶段 | EPC、设备订单、许可证 | 成本与工期风险开始显现 |

| 运营阶段 | 利用率、电力成本、负荷因子 | 经营性现金流得到确认 |

Brookfield的250亿美元与Fermi的3.75亿美元同属AI电力投资。前者体现了长期基础设施融资的优势,后者则揭示了一家尚无收入的开发阶段公司令股东承担的稀释代价。即便身处同一主题,资本质量决定股东回报。

9. Meta出售闲置算力:产能过剩的信号,还是一种期权?

一篇Meta云计算相关帖子报道称,Meta正在探索将超出自身内部需求的AI算力出售给外部客户。该计划依据的是彭博社报道,该报道引用了匿名消息来源,目前仍处于规划阶段。尚无经确认的产品、定价或合同规模披露。

这一消息存在两种解读方式。

空头解读

- Meta获取的算力已超出自身所需。

- 内部AI服务的货币化进度未能跟上产能扩张速度。

- 出售闲余算力预示着资本开支即将放缓。

多头解读

- 训练与推理需求因时段和项目不同而有所波动。

- 向外部客户出售闲置产能可提升资产周转率与投资回报率。

- 在广告业务之外开辟增量收入来源。

- 降低大规模预防性投资的下行风险,形成内嵌期权。

仅凭现有数据无法判断哪种解读正确。所需的关键指标包括:

- 对外销售量与定价

- 内部工作负载的GPU利用率

- 含折旧与电力成本的贡献利润率

- 追加资本开支指引

- 客户最低用量承诺及合同期限

出售闲余产能的能力揭示了产能过剩的可能性,但本身并不构成产能过剩的证据。最好的情形是对低利用率资产的货币化;最坏的情形是对高估内部需求的事后补救。

10. Agent时代与内存需求:将叙事转化为物理量

一篇关于Agent与内存的长期展望帖子描绘了这样一幅愿景:AI将依次推进基础设施建设、运营、Agent经济与Agent间交易,使内存成为文明的基础。100亿个Agent这类数字并非经过验证的预测——它们是长期叙事。

但该帖子提出的问题是有价值的。与回答后即退出的聊天机器人相比,Agent使用更长的状态和更多的工具调用。将工作分解为多个步骤、保留先前结果、与其他Agent交换信息,都可能增加总体推理量与存储状态。

要将其转化为内存需求,必须分别追踪五个变量。

总内存需求

≈ 有效任务数量

× 每任务推理步骤数

× 每步骤的活跃上下文量

× 上下文中存储于内存的比例

÷ 压缩、缓存、量化与路由效率

多头观点着重强调前四个变量。反驳论点则在于效率分母正在快速改善。

- KV缓存压缩与复用

- 推测性解码

- 小模型与大模型间的路由

- 混合专家模型的选择性激活

- HBM、DRAM、CXL与SSD的分层存储

- 提示词与状态摘要化

- 硬件软件协同设计

因此,“Agent增长 = HBM需求同步增长"并非物理定律。更合适的基准是每完成一项有效任务所消耗的内存字节·秒,乘以总任务量。若效率提升十倍但总任务量增长百倍,需求仍然上升。反之,若Agent数量增加但大多数运行于短序列、低成本模型之上,HBM需求可能远低于叙事所描绘的水平。

11. 谁是最终付款方:AI软件的盈利能力

基础设施投资周期能否持续,取决于终端客户是否为此买单。七月初,一篇Telegram帖子分享称,Anthropic在排除股票薪酬后于二季度实现盈利,部分模型在token层面的毛利率超过80%。

消息来源为Sequoia对Dylan Patel的访谈与SemiAnalysis的估算。这些并非Anthropic经审计的财务报表,应作为访谈陈述与模型估算来理解。

尤其需要注意的是,API标价的token利润率与公司整体盈利能力是两个不同的概念。

| 项目 | 是否计入token层面利润率 | 公司整体盈利还需额外考量 |

|---|---|---|

| 推理收入 | 已计入 | 需反映渠道折扣与承诺用量 |

| 推理算力成本 | 已计入 | 需反映闲置产能与峰值成本 |

| 云分发 | 部分估算 | Bedrock/Vertex收入分成 |

| 研发费用 | 可能未计入 | 大规模训练与人员成本 |

| 股票薪酬 | 可能未计入 | 完全摊薄后的成本 |

| 销售与营销 | 可能未计入 | 企业销售与客户支持 |

即便如此,软件盈利能力讨论的意义仍然清晰。若终端服务能产生较高的贡献利润率,GPU、内存、网络与电力的资本开支便可持续。反之,若token价格竞争加剧、单任务收入下降,基础设施供应商就将更难维持高定价。

AI供应链的真正终点并非HBM出货量。

用户支付的金额

→ AI服务毛利率

→ 云服务商与模型提供商的资本开支能力

→ GPU、内存、网络与电力订单

这条链上任何一个环节资金告急,上游积压订单都将在事后被下调修正。

12. 韩国的独立变量:单股杠杆产品

关于韩国股票市场的来源文件反复提到,与三星电子和SK海力士挂钩的单股杠杆产品一直在吸收定向资金流并放大波动性。一篇代表性帖子引用了自产品上市以来零售买入累计达14.2万亿韩元的数据。该特定累计数字及其统计口径未能得到独立核实。

另据媒体报道,在6月抛售前后的四个交易日内,散户投资者净买入KOSPI达14.3万亿韩元,并向三星电子和SK海力士投入10.7万亿韩元。相关报道为参考来源。该数字所涵盖的时间段和统计口径与"自产品上市以来累计14.2万亿韩元"不同,两者不应视为同一统计数据。

官方正式确认的内容是产品的存在及监管风险警示。

- 金融监督服务局于5月27日(产品上市前)就单股杠杆及反向产品的损失放大效应和负复利效应发出警示。

- KRX上市了三星电子单股杠杆ETF和一只SK海力士杠杆ETN。

- KRX就SK海力士期货杠杆ETF相对于资产净值的溢价/折价问题发布了投资者警示。

- 相关ETF的申购与赎回披露于7月出现,表明产品资金流可双向流动,而非代表固定的买入需求。

12.1 波动性放大的原因

杠杆产品须每日进行再平衡以维持目标倍数。当标的资产上涨时,可能需要增加敞口;当其大幅下跌时,可能需要减少敞口。交易的确切时机取决于期货、互换及股票对冲的组合,但其结构性倾向是同时放大上行和下行。

市场上涨

→ 杠杆产品资产净值上升

→ 需扩大敞口以维持目标倍数

→ 对标的资产形成潜在额外需求

市场下跌

→ 资产净值下降叠加赎回压力

→ 减少对冲并可能卖出期货

→ 放大标的资产波动性

这种结构不会将良好的盈利变为不利因素。但即使在基本面未发生变化的交易日,它也可能使价格走势更为陡峭。因此,分析三星电子和SK海力士时,除盈利预测外,还需同步监测ETF资产净值、申购赎回资金流、期货基差及程序化交易流向。

13. SK海力士ADR:溢价或为摩擦成本,而非企业价值溢价

一篇关于SK海力士ADR的帖子指出,当美国ADR与韩国普通股之间的实时套利因结算时滞、税收及监管限制而受阻时,ADR初期溢价便可能出现。该帖子还援引了台积电类似溢价区间作为参考。

这一解读具有合理性,但尚未得到证实。ADR定价可表述如下:

ADR价格

≈ 普通股价格 × 转换比率 × 汇率

+ 美国投资者可及性溢价

+ 借券、结算、税收及转换摩擦成本

- 新增供给及套利压力

初期,若美国投资者需求快速释放而普通股转换为ADR的供给滞后,溢价便可能形成。但该溢价并不意味着SK海力士的营业利润有所提升。这是市场结构对摩擦成本的定价——随着转换与套利机制趋于正常化,这一溢价很可能被压缩。

ADR若要创造长期价值,至少需满足以下条件之一:

- 美国投资者群体扩大,降低必要回报率。

- 更高的交易流动性和分析师覆盖带来监督溢价。

- 美国资本市场为资本支出提供更优惠的融资条件。

- 指数纳入或机构投资限制的解除创造真实的增量需求。

反之,仅看初期溢价、并对普通股和ADR的企业价值进行重复计算,则属于错误。正如SK海力士ADR与杠杆结构分析中所述,ADR是叠加在基本面之上的管道设施。管道改变的是价格发现机制,而非自动产生现金流。

14. 四大信号碰撞时

7月上半旬的来源文件并非全部指向同一方向。以下四组核心矛盾最为关键。

矛盾一:内存价格强劲,但出货量仍然疲弱

- 南亚科技价格涨幅超60%。

- 出货量几乎未见增长。

- 盈利大幅提升,但峰值价格风险也随之上升。

判断:下一季度,比价格涨幅更值得关注的是比特出货量和客户库存。

矛盾二:AI组件收入扩散,但电力及融资成本同步上升

- 服务器ODM、电源、覆铜板及铜箔收入强劲。

- Meta计划投入5GW及逾500亿美元资本支出。

- 电力融资规模已扩大至250亿美元。

- 处于开发阶段的公司依赖可转换票据和稀释性融资。

判断:比收入增速更值得关注的是合同对手方、资本成本和自由现金流。

矛盾三:智能体需求增长,但单位内存成本下降

- 长时程状态管理、工具调用及智能体间通信提升了总推理量。

- 压缩、缓存、分级存储和小模型路由降低了单字节成本。

判断:不应只看智能体数量,而需同时关注单位有效任务成本与总任务量。

矛盾四:韩国内存企业盈利强劲,但价格管道结构不稳

- 内存价格与现金流强劲。

- 单股杠杆产品和ADR预期放大了价格走势。

- 即便是基本面优质的公司,也可能因赎回、对冲平仓和溢价正常化而遭受急剧回撤。

判断:盈利预测与仓位管理必须分开处理。即便对业务前景高度确信,不稳定的持仓结构也要求在建仓时机和仓位大小上采取不同策略。

15. 2026年下半年至2028年情景分析

| 情景 | 2026年下半年 | 2027年 | 2028年 | 受益方 | 风险 |

|---|---|---|---|---|---|

| A. 需求有序过剩 | 内存价格和台湾收入维持强势 | 通过长期合同和电力扩张延续增长 | 新增供给被逐步消化 | HBM、eSSD、电源、散热、先进材料 | 估值过高的期权式开发商 |

| B. 价格强劲,出货量持平 | 均价驱动盈利 | 客户库存与议价能力形成压制 | 价格正常化导致盈利骤降 | 低成本生产商、现金充裕企业 | 高价格敏感度的生产商 |

| C. 电力与融资延误 | 芯片订单维持,但项目落地延迟积累 | 部分项目被取消或重新谈判 | 需求重新向大型运营商集中 | 拥有长期电力购买协议和强劲资本的企业 | 缺乏预签约收入的开发商 |

| D. 供给与效率同步改善 | 牛市叙事延续 | 效率提升部分抵消需求增长 | 新晶圆厂与效率提升叠加 | 低成本平台、软件 | 商品化内存及固定成本高企的新晶圆厂 |

| E. 杠杆平仓 | 与盈利脱节的反复急跌 | 产品结构可能调整 | 价格向基本面重新收敛 | 拥有自由现金流和回购能力的企业 | 高杠杆追涨仓位 |

目前最可能的路径是A与B的混合。内存价格和AI组件收入在近期内大概率维持强劲,但出货量增长和最终服务变现能否跟上价格涨幅,仍有待确认。2028年是首个重大验证窗口,届时新晶圆厂投产、电力项目启动、AI效率提升以及长期合同续签将同步汇聚。

16. 值得关注的指标:将叙事转化为数字的核查清单

内存

| 指标 | 多头确认信号 | 谨慎警示信号 |

|---|---|---|

| DRAM 平均售价与出货量 | 价格与位出货量同步上升 | 仅价格上涨,出货量停滞 |

| 客户库存 | 库存偏低且长期合同持续扩大 | 集中备货后库存骤增 |

| HBM 认证 | 多批次商业交付且客户群持续扩大 | 仅披露测试良率,收入延后兑现 |

| NAND 与 eSSD | 价格、出货量与利润率同步改善 | 仅 HBM 叙事强劲,NAND 库存持续累积 |

| 资本支出 | 分阶段扩产,与需求节奏匹配 | 折旧增速持续快于营收增速 |

AI 硬件供应链

| 指标 | 多头确认信号 | 谨慎警示信号 |

|---|---|---|

| 台湾月营收 | 多个节点连续 3 个月以上共同增长 | 仅一两家增长,其余趋于放缓 |

| 先进材料 | 出货量与高附加值产品组合双双提升 | 营收增长仅由涨价驱动 |

| 库存与应收账款 | 与营收大体同步增长 | 增速持续快于营收增速 |

| 光学网络 | 800G 与 1.6T 量产已获客户确认 | 仅市场规模预测持续扩大 |

电力与融资

| 指标 | 多头确认信号 | 谨慎警示信号 |

|---|---|---|

| 数据中心 | PPA 已落地、客户具名、最低用量承诺明确 | 仅公告目标 GW,客户信息未披露 |

| 融资 | 长期低成本资本,风险共担 | 高收益债、可转债、短期限债务 |

| 现金流 | 投产后自由现金流转化顺畅 | 资本支出持续压制自由现金流 |

| 电力成本 | 通过长期合同锁定,成本可预期 | 现货燃料价格与电网成本持续攀升 |

韩国市场结构

| 指标 | 多头确认信号 | 谨慎警示信号 |

|---|---|---|

| 杠杆产品 | 净值溢价稳定,份额申购/赎回平稳 | 溢价扩大,大规模急速赎回 |

| 期货与程式化交易流 | 正股与期货供需均衡 | 日内尾盘集中对冲交易 |

| ADR | 转换顺畅,溢价稳定 | 初期溢价飙升后新增供给大量涌入 |

| 散户持仓 | 以现金为基础的分散化买入 | 集中使用融资融券与杠杆 |

17. 哪些可以相信,哪些需要等待验证

高置信度结论

- 内存价格上涨正在实质性地拉升生产商季度盈利。

- AI 投资已扩散至服务器、电源、冷却系统及先进 PCB 材料。

- 电力与长期资本已成为数据中心建设的关键瓶颈。

- 单一标的杠杆产品可放大正股的日内波动。

- 2028 年前后即将投产的新增内存供给,是当前短缺状况的直接结果。

方向正确但需进一步验证

- 三星电子 HBM4E 试产良率 70% 及各客户认证进度

- Meta 对外出售 AI 算力的规模与盈利能力

- 2028 年 CPO 市场规模及韩国企业的实际份额

- SK 海力士 ADR 初始溢价区间及预期持续时长

- 智能体经济将分别为 HBM、DRAM 与 SSD 需求带来多少独立增量

现有证据无法支撑的主张

- 因某信息在 Telegram 上频繁出现便推断其为真实

- 将 250 亿美元融资框架解读为特定设备商已确认的 250 亿美元收入

- 假设所有已公告的数据中心 GW 均将如期投产

- 将 ADR 溢价视为企业内在价值提升的证据

- 声称智能体数量与 HBM 需求以相同速率增长

18. 最终评估

两周的 Telegram 数据无法被简化为单一的多头或空头论点。数据揭示的是:市场正在同时为四个不同的时间维度定价。

第一,当下是价格的时间。正如南亚科技的业绩所示,内存价格拉升盈利的速度远快于出货量。在这一窗口期,生产商的经营杠杆效应强劲。

第二,其次是量的扩散时间。台积电、纬颖、台达、覆铜板厂商及 HVLP 铜箔生产商的月营收显示,AI 投资账单正在向 GPU 以外扩散。但库存与现金流必须跟上节奏。

第三,再往后是电力与融资的时间。Meta 的 5 GW 与 Brookfield 的 250 亿美元展示了规模体量;Fermi 的可转债则提出了一个问题:这一规模有多少将以稀释成本的形式回流至股东。

第四,2028 年是供给与效率的时间。今日高价催生的晶圆厂、今日高电价催生的发电资产,以及今日高 token 成本催生的效率提升,将同步进入市场。

投资者应当做的,不是放弃 AI 基础设施,也不是无条件追入,而是验证每家公司在瓶颈结构中的位置、其增长究竟是价格驱动还是量驱动,以及谁来承担成本与融资负担。

最优质的公司掌控瓶颈、资本成本低廉、拥有经常性收入与现金流,且能够分阶段扩产。最危险的公司公告了庞大的目标产能,却缺乏坚实的客户合同与融资支撑,并将股价涨幅转化为稀释性融资。

Telegram 无法提前揭示这一区别。Telegram 显示的是人们正在奔跑的方向。从那一刻起,必须直接阅读官方披露、损益表、现金流量表,以及合同与融资条款。

关键原始文件与官方来源

- 南亚科技 FY2Q26 Telegram 来源,南亚科技官方 IR

- 台积电 2026 月营收,台积电财务日历

- 纬颖 6 月营收来源,台达 6 月营收来源,Co-Tech 6 月营收来源

- Meta 路易斯安那州数据中心官方公告,Meta · Blue Owl 合资项目官方公告

- Brookfield 与 Bloom Energy 250 亿美元融资框架

- Fermi SEC 备案文件,可转债最终定价

- 美光美国投资官方公告

- FSS 单一标的杠杆及反向产品风险警示,KRX 净值溢价/折价投资者注意事项

- Meta 对外出售富余算力报道,相关 Telegram 解读

- AI 软件盈利能力访谈,SemiAnalysis 估算

数据截至 2026 年 7 月 1 日至 14 日。频道与消息计数基于已收集的公开 Telegram 帖子;7 月 14 日数据因连接错误可能存在部分缺失。公司盈利与投资计划以官方来源为优先;券商估算、匿名报告及 Telegram 解读均单独标注说明。本文为提供信息参考的市场分析,不构成对任何特定证券的买入或卖出建议。