背景:本文是 CPI → 韩国衍生品到期 → BOJ → FOMC 事件链中的CPI深度分析。

摘要

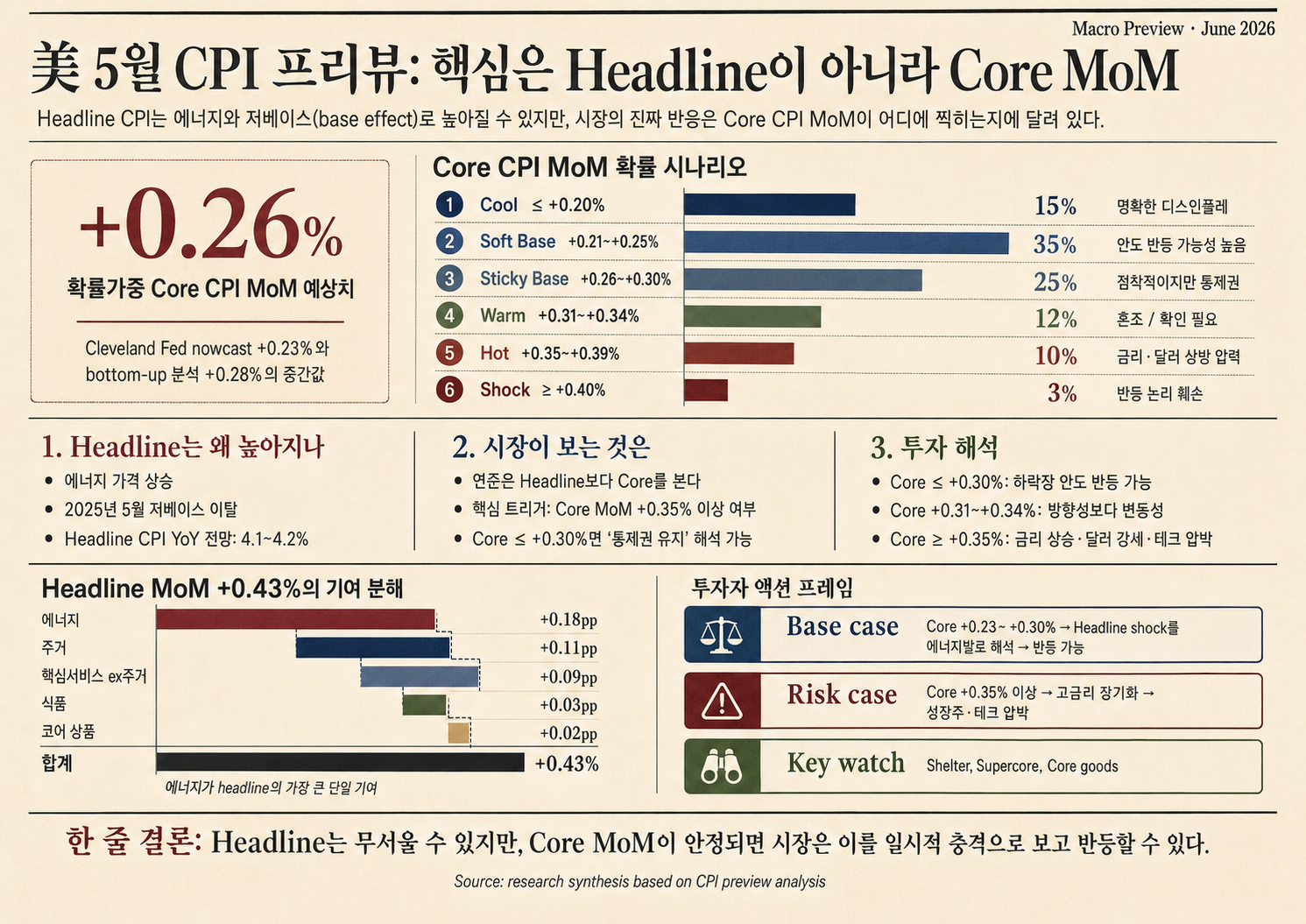

- Headline CPI大概率偏高,核心区间为 +0.43~0.46% MoM / 4.1~4.2% YoY。

- 投资变量不是headline,而是 Core CPI MoM。Cleveland Fed 6月5日nowcast显示,5月Core CPI为 +0.23% MoM / 2.82% YoY;bottom-up测算为 +0.28%。概率加权中心是 +0.26%。(Cleveland Fed)

- 概率分布:Core ≤ +0.30%为75%,Core ≥ +0.35%为13%。基准情景允许反弹,但+0.35%以上应转向防御。

Core CPI MoM概率分布

| 情景 | Core CPI MoM | 概率 | 市场解读 | 股票反应 |

|---|---|---|---|---|

| Cool | ≤ +0.20% | 15% | 明确降温 | 强反弹 |

| Soft Base | +0.21~0.25% | 35% | 符合Cleveland | 反弹概率高 |

| Sticky Base | +0.26~0.30% | 25% | 有粘性但可控 | 先跌后反弹可能 |

| Warm | +0.31~0.34% | 12% | 模糊 | 反弹有限或震荡 |

| Hot | +0.35~0.39% | 10% | 二次传导风险 | 科技/成长承压 |

| Shock | ≥ +0.40% | 3% | 4月再加速重复 | 反弹失败,利率/美元上升 |

为什么headline可能偏高

BLS数据显示,2026年4月headline CPI为 +0.6% MoM / +3.8% YoY,core为 +0.4% MoM / +2.8% YoY。能源上涨 +3.8%,汽油 +5.4%,shelter +0.6%,航空票价 +2.8%。(BLS)

2025年5月是低基数,headline和core均只有 +0.1% MoM SA。(BLS May 2025)

EIA周度汽油均价从4月约 $4.103/gal 上升到5月约 $4.479/gal:

4.479 / 4.103 - 1 = +9.2%

这支持5月headline上行。但6月1日价格已降至 $4.305/gal,可能给6月CPI带来反向压力。(EIA)

权重检验

BLS 2026年4月relative importance显示,能源权重 7.090%,食品 13.560%,core 79.351%,核心商品 19.002%,shelter 35.320%。(BLS Table 1)

Headline proxy = 0.445% ≈ +0.45%

Core proxy = 0.277% ≈ +0.28%

因此core的合理中心在 +0.28% 附近。+0.35~0.40% 是风险情景,而非基准情景。

投资含义

| CPI结果 | 市场解读 | 组合动作 |

|---|---|---|

| Core ≤ +0.25% | headline来自能源,core稳定。 | Quality growth、部分半导体和duration资产有修复空间。 |

| Core +0.26~0.34% | 模糊。 | 等待PPI和FOMC。 |

| Core ≥ +0.35% | 二次传导风险。 | 降低高估值成长、小盘和REITs;偏好能源、质量现金流和防御。 |

| Core ≥ +0.40%且shelter/supercore同步上升 | Fed重新定价。 | 降低beta,提高现金、美元和短久期资产。 |

对韩国市场而言,传导有两条:美国利率/美元/韩元和能源成本。半导体受益于韩元走弱,但可能受美国科技估值压缩影响。炼油相对受益;化工、航空和公用事业更容易承受成本压力。

结论

Headline 4.1~4.2% 是合理基准,但不足以单独触发大规模风险减仓。概率加权中心是 Core +0.26%,+0.30%以下概率为75%,因此基准情景仍有反弹可能。真正防御线是 Core CPI MoM +0.35%以上。